中国人民银行资产负债表及与美联储对比

从资产负债表角度看中美央行缩表操作:中美央行资产负债表对比

人民银行资产负债表的几个特点

第一,央行资产负债表的增速逐渐下行。

第二,央行资产规模占整个银行体系资产规模逐渐下降。 第三,基础货币占总负债的比例以及货币乘数都在上行。

基础货币占总负债的比例以及货币乘数都在上行

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 05-12 06-07 07-02 07-09 08-04 08-11 09-06 10-01 10-08 11-03 11-10 12-05 12-12 13-07 14-02 14-09 15-04 15-11 16-06 17-01 0% 央行/银行资产 储备货币/央行负债 货币乘数(右轴) 5.5 5.3 5.1 4.9 4.7 4.5 4.3 4.1 3.9 3.7 3.5

货币当局:总资产

增速(右轴)

45% 40% 35% 30% 25% 20% 15% 10% 5% 0% -5% -10%

人民银行资产表解析

资产项目 国外资产 外汇 货币黄金 • • • 央行外汇占款的减少对于央行资产负债表有两种影响方式。 第一种方式,央行外汇资产减少的同时,负债端基础货币同时减少,资产表和 负债表同时减结果就是央行缩表。 第二种方式,是央行外汇资产减少,央行增加再贷款操作来对冲。 国外资产:2000年以来,外汇占款是央行最为重要的基础货币投放方式,2014年央 行外汇占款出现了34个月外汇占款下降的情况,再贷款开始作为基础货币投放。

储备货币:央行的主要负债来源,占到整个负债规模的88%左右。 • • • 货币发行是央行发行的货币,是实物形态的纸币和硬币,从流通状态来分又 分为流通中的货币M0和商业银行库存现金两部分。 其他存款性公司存款是商业银行和政策性银行上缴准备金账户存款,又分为 法定准备金和超额准备金两部分,是基础货币的主要构成部分。 非金融机构存款是指为支付机构交存人民银行的客户备付金存款。

近五年央行资产负债表项目分析

近年我国中央银行资产负债表分析金融专业-雷明-20114995一、中央银行资产负债表中央银行资产负债表是中央银行在履行职能时业务活动所形成的债权债务存量表。

中央银行资产负债业务的种类、规模和结构都综合地反映在资产负债表上。

现代各国中央银行的任务和职责基本相同,其业务活动大同小样,资产负债表的内容也基本相近。

二、我国央行资产负债表变化分析2011年1月末,中国央行的总资产高达26.9万亿元(合美元4.09万亿),远大于美联储2.45万亿美元总资产的规模,成为世界第一大央行。

十年来,中国央行总资产规模扩张了7.3倍,其中国外资产规模更是扩张了14.8倍。

然而,中国央行成为“世界老大”后,给我们带来的更多是忧而不是喜。

以下是2006年到2010年我国央行资产负债表主要项目的变化:近五年中央银行资产负债表项目分析(一)、外汇储备分析从表中可以看出,近年来我国的外汇储备增长迅速,外汇储备是一国货币当局持有的对外流动性资产,其主要形式为国外银行存款与外国政府债券。

国际货币基金组织(IMF)对外汇储备的解释为:它是货币行政当局以银行存款、财政部库存、长期短期政府证券等形式所保有的、在国际收支逆差时可以使用的债权。

外汇储备不足,往往会引起国际支付危机,可能导致金融危机的爆发;外汇储备过多,则会损害经济增长的潜力,影响其经济发展。

巨额外汇储备成因分析:国民经济持续快速发展,国家经济实力、国际竞争力以及对外资吸引力的增强是我国外汇储备持续高速增长的根本原因。

除此之外,其他一些因素对外汇储备高速增长也起到了重要作用:(1)偏低的人民币汇率是重要原因。

1994年外汇体制改革时确定的8.7元人民币兑1美元的汇率有些过低。

理由有二:一是以1993年12月31日外汇调剂市场的美元汇价作为新的银行间外汇市场开盘价本身就不合理。

因为当时我国仍处于经济过热时期,通货膨胀率高达14%左右,加之人为炒作,外汇调剂市场异常火暴,汇率严重扭曲,尽管中央银行入市干预,美元汇率仍然偏高;二是有人曾做过若干商品国内外价格的比较,在一般情况下,用1美元在美国买不到8.7元人民币在国内所购买的商品。

中美央行资产负债表对比

中美央行资产负债表分析及对比在次贷危机向全球金融危机演变的过程中,在危机不断加深、变广的过程中,各国政府都在想尽办法通过各种政策措施来缓解或消除危机的影响。

中央银行,作为负责金融体系稳定的货币政策当局,在危机中自然是首当其冲,展开了大规模的救市活动。

作为美国货币政策当局的美联储首当其冲没在常规货币政策—降息效果不明显的情况下,采取超常规的“定量宽松”的货币政策,即通过创新金融工具,以及向具有系统重要性的实体企业提供融资等方式向市场注入大量流动性,用于救助陷入困境的金融机构,以期提振市场信心,刺激经济增长。

“定量宽松”货币政策的实施客观上对金融市场和实体经济产生了积极影响,有效防止了市场崩溃和经济急速衰退。

与此同时,由于金融市场的相对封闭,中国受危机影响相对有限,中国政府亦高度警惕,推出了4万亿刺激计划,中国人民银行也做出了降息等政策反应。

两国货币政策的差异对金融市场产生了不同影响,彰显了不同的管理理念和价值取向,对各自央行资产负债表的影响也存在较大不同。

资产负债表项目构成不同,从资产项目来看,中美两国央行总资产大体可以分为:国内信贷、国外资产和其他资产,但具体构成却并不完全相同。

首先来看中国人民银行的总资产构成,其国外资产包括外汇、货币性黄金和其他国外资产;国内信贷包括对政府(基本上是中央政府)、其他存款性公司、其他金融性和非金融性公司的债权。

再来看美联储的情况。

对其总资产作类似的分类,国外资产来自于其资产负债表中的其他资产和黄金账户;国内信贷包含的项目较多,包括证券、回购协议、对各种机构的贷款以及几家公司的债权;其他资产包括硬币、银行房产等余项。

从负债项目来看,中美两国央行总负债大致包括:国内债券、国外债券、其他负债和自有资金。

主要不同体现在国内负债项目上,人民银行资产负债表中国内负债包括储备货币、发行货币、金融性公司存款、准备金存款、发行债券、政府存款,美联储资产负债表中的国内负债包括:流通中现金、存款机构的准备金、商业银行库存现金、支票存款与现金、联邦政府负债。

美联储与人民银行会计标准比较

算,例如我国各政府部门、事业单位会计。但随着经济发

展,决策层对政府部门会计信息的“决策有用性”需求不

断提升,再加之货币政策执行过程中工具多样化、复杂

化,大量计息金融资产和负债出现在人民银行资产负债表

上,收付实现制基础的会计核算已难以准确反映人民银行 的资产、负债及损益状况,难以满足决策层的会计信息需 求。

主要内容

产、软件资产会计处理

第三章 会计核算基本规定

第四章系统公开市场账户 会计核算原则、基础、记账原

对联储系统公开市场账户的 理等

会计处理和报告程序

第四章 会计科目

第五章联邦储备券

科目分类及余额性质、平衡关

联邦储备券的会计处理和报 系

告程序

①https:///aboutthefed/financial-accounting-manualfor-federal-reserve-banks.htm

(二)会计要素下的主要项目比较 1.美联储主要项目。美联储资产、负债等会计要素下的 项目设置反映出鲜明的货币政策工具特性。资产要素中, 美联储主要通过直接在公开市场买卖债券来实施货币政 策,因此其资产要素中“系统公开市场账户(SOMA)” 下的各类债券,包括国债、联邦机构债券、政府支持企业 债券占绝对比重等;而其持有的外汇资产、对金融机构的 贷款占比则较少。负债要素中,美联储机构存款、联邦储 备券、“系统公开市场账户(SOMA)”下的负债等项目 占比较高。权益要素包括实收资本和盈余公积项目,占总 资本比重高于人民银行。 2.人民银行会计要素主要项目。资产要素中,由于我国 出口型经济特征和汇率政策等原因,占比最大的资产项目 是外汇储备;其次是再贷款、再贴现;此外,与美联储不 同,人民银行不直接在公开市场上认购国债和其它政府债 券,现存的国债余额仅是中央政府为特定用途而发行的特 别国债,占比较少。负债要素中,占比最大的项目是储备 货币,包括机构存款、货币发行,政府存款占比也较高。 人民银行的权益要素只包括自有资本,且在总资本占比非 常小。 (三)会计要素计量属性比较 1.美联储会计计量属性选择。美联储采用了历史成本、 公允价值、摊余成本等多种属性来计量会计要素,在具体 计量属性的选择上体现出实质重于形式原则。 系统公开市场账户(SOMA)内的资产均采用实际利 率法摊余成本计量,未实现的收益或损失不确认到当期损 益。SOMA账户中的资产主要是各类债券,有明确的利率 和到期日,持有目的不是为了盈利,而是为了实施货币政 策和维持金融稳定,一般以持有至到期为主,资产价值的 变动并不影响其持有数量,因此美联储使用摊余成本进行 计量,以准确反映此类资产的账面净值。

中美央行资产负债表对比

中美央行资产负债表分析及对比在次贷危机向全球金融危机演变的过程中,在危机不断加深、变广的过程中,各国政府都在想尽办法通过各种政策措施来缓解或消除危机的影响。

中央银行,作为负责金融体系稳定的货币政策当局,在危机中自然是首当其冲,展开了大规模的救市活动。

作为美国货币政策当局的美联储首当其冲没在常规货币政策—降息效果不明显的情况下,采取超常规的“定量宽松”的货币政策,即通过创新金融工具,以及向具有系统重要性的实体企业提供融资等方式向市场注入大量流动性,用于救助陷入困境的金融机构,以期提振市场信心,刺激经济增长。

“定量宽松”货币政策的实施客观上对金融市场和实体经济产生了积极影响,有效防止了市场崩溃和经济急速衰退。

与此同时,由于金融市场的相对封闭,中国受危机影响相对有限,中国政府亦高度警惕,推出了4万亿刺激计划,中国人民银行也做出了降息等政策反应。

两国货币政策的差异对金融市场产生了不同影响,彰显了不同的管理理念和价值取向,对各自央行资产负债表的影响也存在较大不同。

资产负债表项目构成不同,从资产项目来看,中美两国央行总资产大体可以分为:国内信贷、国外资产和其他资产,但具体构成却并不完全相同。

首先来看中国人民银行的总资产构成,其国外资产包括外汇、货币性黄金和其他国外资产;国内信贷包括对政府(基本上是中央政府)、其他存款性公司、其他金融性和非金融性公司的债权。

再来看美联储的情况。

对其总资产作类似的分类,国外资产来自于其资产负债表中的其他资产和黄金账户;国内信贷包含的项目较多,包括证券、回购协议、对各种机构的贷款以及几家公司的债权;其他资产包括硬币、银行房产等余项。

从负债项目来看,中美两国央行总负债大致包括:国内债券、国外债券、其他负债和自有资金。

主要不同体现在国内负债项目上,人民银行资产负债表中国内负债包括储备货币、发行货币、金融性公司存款、准备金存款、发行债券、政府存款,美联储资产负债表中的国内负债包括:流通中现金、存款机构的准备金、商业银行库存现金、支票存款与现金、联邦政府负债。

中美两国资产负债表的分析

中美两国货币当局资产负债表分析09JR1 ALLICE前言:下图为整理后的中美两国货币当局2010年9月的资产负债表,对比发现,中美两国资产负债项目的划分设置还是有很大区别的,我就下图所列项目中几个对总值影响比较大的作以分析。

对于不足或有误之处,恳请老师指正。

2010.09中国货币当局资产负债表(Balance Sh报表项目Items国外资产 Foreign Assets外汇 Foreign Exchange货币黄金 Monetary Gold其他国外资产 Other Foreign Assets对政府债权 Claims on Government其中:中央政府 Of which: Central Government对其他存款性公司债权 Claims on Other Depository Corporations对其他金融性公司债权 Claims on Other Financial Corporations对非金融性公司债权 Claims on Non-financial Corporations其他资产 Other Assets总资产 Total Assets储备货币 Reserve Money货币发行 Currency Issue金融性公司存款 Deposits of Financial Corporations其他存款性公司 Other Depository Corporations其他金融性公司 Other Financial Corporations不计入储备货币的金融性公司存款Deposits of financial corporations excluded fr 发行债券 Bond Issue国外负债 Foreign Liabilities政府存款 Deposits of Government自有资金 Own Capital其他负债 Other Liabilities总负债 Total LiabilitiesAssets ,and the Capital of the Fe ItemTotal assetsSelected assetsSecurities held outrightU.S. Treasury Securities (美国财物部证券)Federal agency debt securitiesMortgage-backed securities(住房抵押贷款证券)Memo: Overmight securities lendingMemo: Net commitments to purchase mortgage-backed securitiesLending to depository institutionsCentral bank liquidity swapsLending through other credit facilitiesNet portfolio holdings of commercial paper Funding LLCTerm Asset-Backed Securities Loan FacilityNet portfolio holdings of TALF LLCSupport for specific institutionsCredit extended to American International Group ,Inc , netNet portfolio holdings of Maiden Lane LLCNet portfolio holdings of Maiden Lane II LLCNet portfolio holdings of Maiden Lane III LLCPreferred interests in AIA Aurora LLC and ALICO holdings LLCTotal liabilitiesSelected liabilitiesFederal reserve notes in circulation (联邦储备纸币流通)Term deposits held by depository institutionsother deposits held by depository institutions (其他存款的存款机构)U.S.Treasury ,general accountU.S.Treasury ,supplementary financing accountOther depositsTotal capital(*less than $500 million )资料取自:2010年中国货币当局资产负债表(Balance Sheet of Monetary Authority)百度文库美联储政府网站/monetarypolicy/bst.htm总资产方面由上图可以看到, 2010年9月中国货币当局资产总额248 683.87亿元人民币,而美国为23 020亿美元,据资料统计2011年9月中美汇率平均约为6.7,因此,美国货币当局所列的总资产折合人民币: 23 020*6.7=154 234亿元,相较之下,少于中国9万多亿人民币。

中央银行的资产负债表与货币政策——中国和美国的比较

中央银行的资产负债表与货币政策∗——中国和美国的比较 一、引 言近几十年来,纵观世界各国,许多奉行自由市场经济的国家在遭遇到经济金融危机时,政府都无一例外地出手,采取各种措施对危机进行控制和救助,市场无形之手总会向政府有形之手做出让步。

美国的中央银行--美国联邦储备系统(简称美联储)现任主席伯南克(Bernanke ,2008)认为,要准确地评估危机管理的效果有多大是非常困难的, 但有一点可以肯定, 即如果没有中央银行的介入, 危机要严重得多,影响也会深远得多。

金融危机会导致经济萧条,中央银行一般采取宽松的货币政策应对,常规的方法有:第一、中央银行作为最后贷款人,通过公开市场操作、再贴现或再贷款,向金融机构提供流动性援助。

在金融市场发达的国家,中央银行应对危机的常规手段主要是通过参与市场供求运作,提供短期的流动性。

一般来说,中央银行为了最大限度地降低在流动性供给过程中其所承受的风险,会要求借入资金的金融机构提供合格资产作为抵押。

最后贷款人是现代中央银行的一个重要职责, 中央银行随时准备为出现流动性短缺的银行体系注入高能货币。

第二、降低利率和法定存款准备金率。

(1)中央银行可以降低贴现利率或再贷款利率。

有能力调控的短期利率有隔夜同业拆借利率、证券市场回购利率和逆回购利率等,通过公开市场业务引导货币市场利率接近中央银行的目标利率。

以美国为例,联邦基金率是指美国同业拆借市场的利率,也是基准利率,其最主要的是隔夜拆借利率。

美联储瞄准并调节同业拆借利率就能直接影响商业银行的资金成本,并且将同业拆借市场上的资金余缺传递给工商企业,进而影响消费、投资和国民经济。

作为同业拆借市场的最大的参加者,其作用机制应该是这样的:美联储降低其拆借利率,商业银行之间的拆借就会转向商业银行与美联储之间,因为向美联储拆借的成本低,整个市场的拆借利率都将随之下降。

(2)降低商业银行上缴中央银行的法定存款准备金率。

目的是放松融资条件,为商业银行提供成本更低和数量更多的资金,由此来支持经济成长。

央行资产负债表调整机理分析

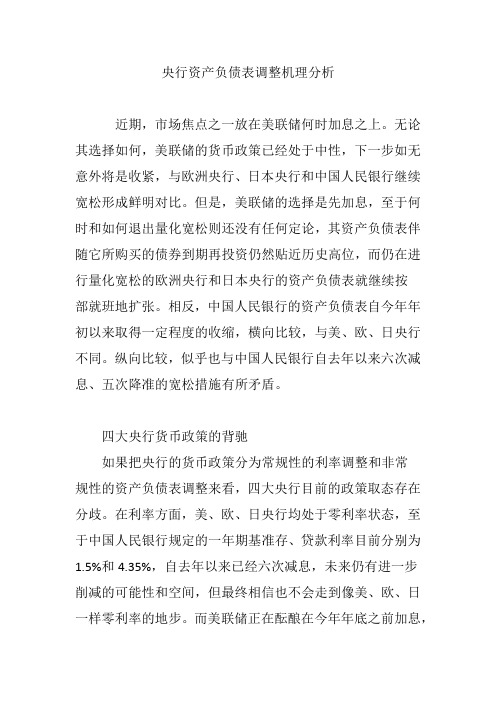

央行资产负债表调整机理分析近期,市场焦点之一放在美联储何时加息之上。

无论其选择如何,美联储的货币政策已经处于中性,下一步如无意外将是收紧,与欧洲央行、日本央行和中国人民银行继续宽松形成鲜明对比。

但是,美联储的选择是先加息,至于何时和如何退出量化宽松则还没有任何定论,其资产负债表伴随它所购买的债券到期再投资仍然贴近历史高位,而仍在进行量化宽松的欧洲央行和日本央行的资产负债表就继续按部就班地扩张。

相反,中国人民银行的资产负债表自今年年初以来取得一定程度的收缩,横向比较,与美、欧、日央行不同。

纵向比较,似乎也与中国人民银行自去年以来六次减息、五次降准的宽松措施有所矛盾。

四大央行货币政策的背驰如果把央行的货币政策分为常规性的利率调整和非常规性的资产负债表调整来看,四大央行目前的政策取态存在分歧。

在利率方面,美、欧、日央行均处于零利率状态,至于中国人民银行规定的一年期基准存、贷款利率目前分别为1.5%和4.35%,自去年以来已经六次减息,未来仍有进一步削减的可能性和空间,但最终相信也不会走到像美、欧、日一样零利率的地步。

而美联储正在酝酿在今年年底之前加息,如果该预测成真,就是一个加息周期的开始,相比以往,这一次的加息周期表现的特征可能是短和浅。

据此,美联储的货币政策在利率方面与其他三大央行背道而驰。

美、欧、日央行先后在实施零利率之后,为求进一步刺激经济,进而采用购买债券等资产的量化宽松政策,该政策的标志就是央行资产负债表规模的膨胀。

美联储的量化宽松已于去年10月份结束,但由于债券到期再投资,其资产负债表并没有明显下降,最新规模为44862亿美元(截至今年10月7日),比今年1月中旬历史高位的45161亿美元略少不到300亿美元。

从其细项来看,主要是所持有的美联储持续购买机构抵押贷款支持证券(AMBS)余额有所减少,但相信是债券到期再投资过程当中的暂时性现象,而非美联储主动减持,因此说美国的货币政策虽然处于中性,但是货币环境依然处于史上最为宽松仍不为过。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

➢ 对其他存款性公司的债权:包括商业银行和信用合作社。

➢ 对其他金融性公司的债权:包括政策性银行、证券公司、保险公司、资产管理 公司、信托投资公司、金融租赁公司等。央行对这些金融机构发放的信用贷款 以及购买特定金融机构发行的债券等。

中央银行学

近年我国货币政策

➢ 2009年—2012年货币政策.docx ➢ 2009年:适当调整完善了支农再贷款政策,同时对西部地区和粮食主产区安排增加

支农再贷款额度100亿元。适当上调金融机构短期外债指标,强调增量部分全部用于 支持境内企业进出口贸易融资,促进对外贸易健康平稳发展。

➢ 2010年:中国人民银行于1月14日、2月12日、 5月2日、10月20日1、1月10日 12月10日、12月26日先后7次调整金融机构的存贷款基准利率。 ➢ 2011年:近年来对存贷款利率调整最多的一年

中央银行学

特点

1. 资产和负债的规模扩大,创新工具增加。 2. 国债占据了美联储资产的最主要部分。 3. 回购操作基本停止,基础货币大幅增长。

中央银行学

分析

次贷危机后,虽然美国实行宽松的货币政策,但是流通中的 通货的变化并不大。美联储没有明显增加流通中的通货,法 定存款准备 金变动不大。 从美联储资产负债表的变化可以看出,美联储应对次贷危机, 推出不少创新 性的救援和贷款便利措施,使其资产负债表表 的信贷资产项目增添了多项内容。

中央银行学

3、贷款和融资 3.1 定期拍卖信贷(TAF) 3.2 PDCF(Dealer Credit) 3.3 AMLF 3.4 TALF(定期资产支持 债券贷 款) 3.5 CPFF(商业票据)

4、紧急贷款(对特殊机构)

4.1Maiden Lane LLC (贝尔斯登) 4.2Maiden Lane II LLC (AIG RMBS Holdings)

政府存款

21226.36 24277.32

自有资金

219.75 219.75

其他负债

18653.20 7592.23

总负债

227535.02 259274.89

增长率% 16.23 -1.54 32.45 -1.77 -43.15 22.98 13.95 28.71 17.06 33.44

8.81

-3.73 -5.47 14.37 0.00 -59.30 13.95

2.国际收支长期顺差使得央行被迫买入国外资产导致资产负债表和国外资产的规模 不断扩大,国际收支顺差规模的收缩导致国外资产和央行资产增加的幅度减慢。

3.对存款性公司的债权上升表明央行对金融机构进行资金供给制,再贷款和再贴现 是央行主要的货币政策工具。

4.长期国际收支顺差导致储备货币持续增加,货币发行规模和存款性公司的存款不 断扩大,国际收支顺差幅度的减缓使得货币发行的速度下降。

2009.12 2010.12

国外资产

185333.00 215419.60

对政府的债权

15661.70 15421.11

对其他存款型公司的债权 7161.92 9485.70

对其他金融性公司的债权 11530.15 11325.81

对非金融公司的债权

43.96

24.99

其他资产

7804.03 9597.67

➢ 发行债券:中国人民银行所发行的融资债券和中央银行票据。

➢ 国外负债:中国人民银行的国外负债包括外国政府贷款、国际金融组织贷款、 国外银行及其他金融机构贷款和对外发行债券,其中,国际金融组织贷款所占 比重最高。

➢ 自有资金:中国人民银行的资本金和信贷基金。

中央银行学

中国人民银行资产负债表

报表项目

中央银行学

特点

1.中国人民银行资产负债表不断扩张,但扩张速度在减慢。 2.国外资产和对存款性公司的债权持续增加,国外资产增加速度在下降,对存款性 公司的债权增加速度在上升。 3.货币发行规模和存款性公司的存款规模扩大,但其增长速度在减慢。债权发行大 幅度下降。

中央银行学

分析

1.巨额外汇资产主要是由长期以来实行的“出口导向型”经济发展战略和外汇 的 强制结售汇制度所决定的。

中央银行学

4.3Maiden Lane III LLC (AIG-backed CDOS) 5、中央银行流动性互换

供给储备资金的因素合计

906,665

450,219 38,190 23,993

331,686

75,918 47,532

24,704

接上表 9,013

26,966 20,049

26,667 15,697

24.99 0.00 11041.91 63.26 294537.19 4.83 252345.17 12.33 60645.97 8.59 191699.20 13.57

1348.85 48.49

1348.85 -94.22 1464.24 -45.76 20753.27 -8.71 219.75 0.00 4525.91 -29.70 294537.19 4.83

中央银行学

中美对比

中国人民银行与美联储的资产配置截然不同。 1. 美联储最主要的资产是政府债券。美联储用这种方式支持政

府的投入。中国人民银行对政府债权占比较少,说明人民银 行通过公开市场操作购进的国 债规模和影响力都较为有限。 2. 美联储没有外汇资产。 3. 美联储货币政策的调控主要依赖创新的方法。

819,930 32,126 252 11,656 900,680

886,651

930,122

984,980

1,076,340

88,317

70,450

59,246

88,674

233

232

177

128

426,994

186,889

300,388

165,149

1,478,384 1,253,455 1,444,649 1,402,160

中央银行学

次贷危机前后美联储资产负债表项目的变化

单位:百万美元

2006 年

2008 年

2009 年

2010 年

2011 年

12 月 27 日 12 月 24 日 12 月 30 日 12 月 29 日 12 月 28 日

资产

1、证券

778,938

1.1 财政部证券

778,938

1.2 联邦机构证券

中央银行学

小结

中国需要今后要结合国情,加强对中央银行资产负债结构的研究,充分评估 我 国金融体系可承受的程度,提高各项货币政策工具使用的主动意识,创新符合 中国具体实践的货币政策工具。事实已经证明,伴随着外界环境的变化,一些 传 统的货币政策已经无法适应,不能充分消除经济萧条对信贷条件和实体经济 的影响。中国人民银行需要优化资产负债结构。中央政府积累大量的财力不是 中央银 行不计成本进行流动性对冲的理由。我们需要考虑投入产出意识,降低 货币政策 的成本,提高政策的社会和经济的收益。逐步调整外汇占款过大的资 产结构。国 家需要在战略上鼓励企业利用外汇购买中国经济发展需要的煤炭、 石油、黄金等 战略资源,布局海外资源的战略性收购规划。同时放宽私人企业 和居民出国消费、 旅游、留学、投资的用汇限制。在外汇保值和增值方面,企 业和个人的动力更足。 增加外汇投资渠道和品种,鼓励藏汇于民,藏汇于企业, 鼓励企业和个人对外投 资和消费。

从负债结构来看,美联储资金来源与中国人民银行相似,主要 为基础货币。

中央银行学

中国和美国处于不同的发展阶段,政治、经济和金融体制等诸多 方面都存 在着较大的差异,所以在中央银行的资产负债表和货 币政策方面的不同是正常现 象。应对次贷危机,美国创新了很 多工具和渠道,并取得了较好的效果,值得中 国认真借鉴。在 这一轮的世界性的经济危机中,中国的货币政策在数量上较多地 倚重信贷投放的规模,在价格工具上,灵活地运用了法定存款准 备金率和利率的 调整等常规工具,总体来说,效果比较明显, 但同时我们也看到,中国人民银行 的资产负债表也存在着结构 问题,在货币政策的操作上忽略成本考量。美国的宏 观调控主 要依赖于市场的传导和反馈,而中国将市场和部分体制的特点相 结合, 效果更加直接和快捷。

总资产

227535.02 259274.89

储备货币

143836.47 185126.88

货币发行

41555.80 48646.02

其他存款性公司存款

102280.67 136480.86

不计入储备货币的金融性公司 存款

773.29

841.39

发行债券

42064.21 40497.23

国外负债

761.72 720.08

➢ 对非金融机构部门的债权:中国人民银行为支持老、少、边、穷地区的经济开 发等所发放的专项贷款。

中央银行学

负债

➢ 储蓄货币:中国人民银行所发行的货币以及存款性金融机构在中国人民银行的 准备金存款(包括法定存款准备金和超额准备金)。

➢ 不计入储蓄货币的金融性公司存款:非存款性金融机构在中国人民银行的存款。

中央银行学

中国人民银行资产负债表 分析

数据来源:中国人民银行网站 中国金融学术研究网 《中央银行的资产负债表与货币政策——中国和没过的比较》

中央银行学

货币当局资产负债表

Balance Sheet of Monetary Authority

资产项目

国外资产 外汇 货币黄金 其他国外资产

对政府债权 其中:中央政府

908.37

7.96

23336.66 2699.44 22733.66 219.75 6437.97 280977.60

-42.37 274.88 -6.36 0.00 -15.20 8.37