2015年企业绩效评价标准值

2021国资委企业绩效评价标准值

2021国资委企业绩效评价标准值

2021年国资委企业绩效评价标准值的具体数据如下:

1.销售利润率的行业标准值: I业6.0%,商业

2.9%,建筑业7.2%,房地产7.5%。

2.净资产收益率的行业标准值:工业8.5%,商业9.0%,建筑业8.5%,房地产8.2%。

3.资产保值增值率行业标准值: I业89.4%,商业92.3%,建筑业90.1%,房地产90.0%。

4.资产负债率行业标准值: I业7

5.1%,商业60.4%,建筑业7

6.3%,房地产78.2%。

5.流动比率行业标准值:工业136%,商业79%,建筑业118%,房地产110%。

6.速动比率行业标准值:工业86%,商业61%,建筑业86%,房地产79%。

请注意,这些数据仅供参考,实际的标准可能因具体情况而异。

制表:审核:批准:。

2016绩效评价标准值

2016年企业绩效评价标准值

行业-级 全国国有企业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 工业 行业二级 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 机械工业 行业三级 行业四级 行业五级 范围 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业 全行业

财政部企业绩效评价办法介绍

财政部颁布的企业绩效评价办法介绍BPM1.0的记分卡依据财政部最新制订的《企业效绩评价操作细则》,由反映企业财务效益状况、资产营运状况、偿债能力状况和发展能力状况四方面内容的基本指标、修正指标和评议指标三个层次的指标进行加权平均后,对企业的财务状况和经营成果进行综合考核。

并可参照财政部的财务比率行业标准,或根据上市公司的财务报表由本系统形成的行业标准对企业的管理绩效进行客观的评估。

一、功效系数法中指标的一般评分方法功效系数法是指根据多目标规划原理,把所要评价的各项指标分别对照各自的标准,并根据各项指标的权数,通过功效函数转化为可以度量的评价分数,再对各项指标的单项评价分数进行加总,求得综合评价分数。

功效系数法是经济评价中常用的一种定量评价方法,企业效绩评价也采用这一方法。

其计算公式为:该指标实际值-该指标不允许值单项指标评价分数=60+ 40 该指标满意值-该指标不允许值二、财政部的企业绩效评价办法中指标的评分办法的财政部企业效绩评价体系在计分方法上采用功效系数法的同时,对原有的功效系数法做了进一步的改进。

首先,增加了评价标准档次,由原来公式中的满意值和不允许值两档评价标准值,增加为优秀值、良好值、平均值、较低值和较差值五档评价标准值。

其次,把原来对基础分和调整分的固定分配比重60、40,发展为变动的分配比重,从整体上提高了评价的灵敏度和准确性。

其基本指标评分的计算公式如下:(一)单项基本指标得分的计算该指标实际值-该指标本档标准值单项指标评价分数=本档基础分+ (上档基础分-本档基础分)该指标上档标准值-该指标本档标准值这里,本档基础分=指标权数×本档标准系数;上档基础分=指标权数×上档标准系数。

(二)基本指标总得分=∑单项基本指标得分基本指标的实际得分不能超过指标权数。

当基本指标的实际值大于等于优秀值时,该指标的得分是指标权数;当基本指标的实际值低于较差值时,该指标得零分。

2015企业绩效评价标准值

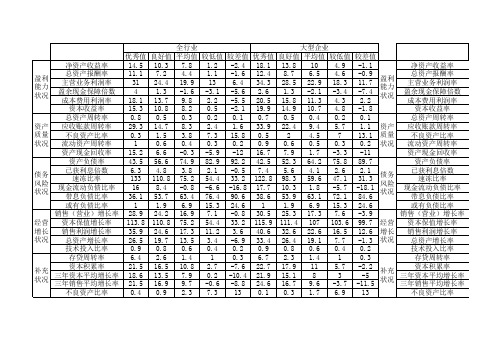

或有负债比率(%) 0.2 四、经营增长状况 销售(营业)增长率(%) 24.6 资本保值增值率(%) 113.6 销售(营业)利润增长率(%)16.5 总资产增长率(%) 18 技术投入比率(%) 4.2 五、补充资料 存货周转率(次) 20.6 两金占流动资产比重(%) 30.9 87.7 成本费用占主营业务收入 经济增加值率(%) 10.2 EBITDA率(%) 24.2 资本积累率(%) 39.3 一、盈利能力状况 净资产收益率(%) 11.5 总资产报酬率(%) 7.1 销售(营业)利润率(%) 21 盈余现金保障倍数 12 成本费用利润率(%) 12.6 资本收益率(%) 12.9 二、资产质量状况 总资产周转率(次) 1.6 应收账款周转率(次) 25.2 不良资产比率(%) 0.2 流动资产周转率(次) 3.5 资产现金冋收率(%) 19.1 三、债务风险状况 资产负债率(%) 50 已获利息倍数 4 速动比率(%) 126.3 现金流动负债比率(%) 25.1 带息负债比率(%) 24.2 或有负债比率(%) 0.3 四、经营增长状况 销售(营业)增长率(%) 23.4 资本保值增值率(%) 110.5 销售(营业)利润增长率(%)19.1 总资产增长率(%) 20.4 技术投入比率(%) 3.1 五、补充资料 存货周转率(次) 16.2 两金占流动资产比重(%) 30.2 89.4 成本费用占主营业务收入 经济增加值率(%) 8 EBITDA率(%) 20.9 资本积累率(%) 42.3 一、盈利能力状况 净资产收益率(%) 8.8 总资产报酬率(%) 5.4 销售(营业)利润率(%) 17.1 盈余现金保障倍数 10.1 成本费用利润率(%) 8.9 资本收益率(%) 9.4 二、资产质量状况 总资产周转率(次) 1.8 应收账款周转率(次) 20.2 不良资产比率(%) 0.3 流动资产周转率(次) 3.1

企业绩效评价标准值(2008-2022年)_附下载

企业绩效评价标准值给出了各个行业企业绩效水平的参考值(优秀值、良好值、平均值、较低值、较差值),此为国内最权威、最全面的衡量企业管理运营水平评价标准。

本标准以《企业绩效评价行业基本分类》为基本依据,并根据评价工作需要,对以前

年度单独列示的科研、高速公路、投资公司、大旅游、地方铁路、机场等行业(其中大旅游包括旅行社、景区、宾馆等行业),列人相应行业作为子行业列示,此外增加测算了“内部金融企业”行业标准值。

企业绩效评价标准值行业划分包括11个大类、47

个中类和97个小类。

对于一些小行业在开展绩效评价工作时,可从附录三《企业绩效评价行业基本分类与代码对照表》中查找被评价企业的所属行业,以准确选择评价标准。

企业绩效评价标准值

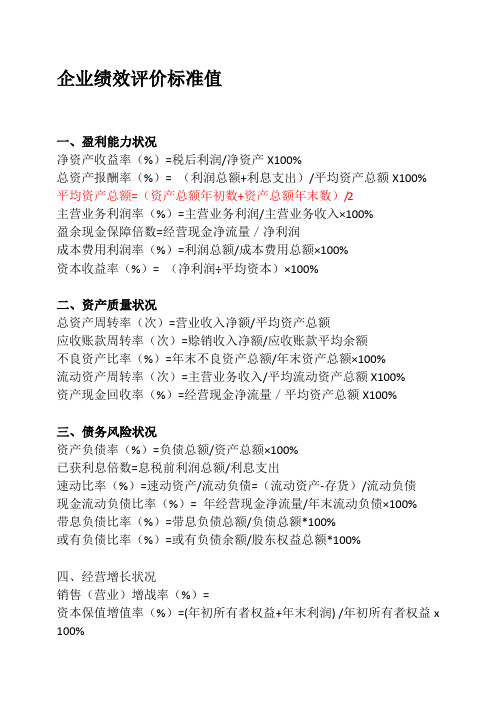

企业绩效评价标准值一、盈利能力状况净资产收益率(%)=税后利润/净资产X100%总资产报酬率(%)= (利润总额+利息支出)/平均资产总额X100% 平均资产总额=(资产总额年初数+资产总额年末数)/2主营业务利润率(%)=主营业务利润/主营业务收入×100%盈余现金保障倍数=经营现金净流量/净利润成本费用利润率(%)=利润总额/成本费用总额×100%资本收益率(%)= (净利润÷平均资本)×100%二、资产质量状况总资产周转率(次)=营业收入净额/平均资产总额应收账款周转率(次)=赊销收入净额/应收账款平均余额不良资产比率(%)=年末不良资产总额/年末资产总额×100%流动资产周转率(次)=主营业务收入/平均流动资产总额X100%资产现金回收率(%)=经营现金净流量/平均资产总额X100%三、债务风险状况资产负债率(%)=负债总额/资产总额×100%已获利息倍数=息税前利润总额/利息支出速动比率(%)=速动资产/流动负债=(流动资产-存货)/流动负债现金流动负债比率(%)= 年经营现金净流量/年末流动负债×100%带息负债比率(%)=带息负债总额/负债总额*100%或有负债比率(%)=或有负债余额/股东权益总额*100%四、经营增长状况销售(营业)增战率(%)=资本保值增值率(%)=(年初所有者权益+年末利润) /年初所有者权益x 100%销售(营业)利润增长率(%)= 总资产增长率(%)=技术投入比率(%)=五、补充资料存货周转率(次)=资本积累率(%)=三年资本平均增战率(%)=三年销售平均增长率(%)=不良资产比率(旧制度)(%)=13.33%(即(2亿元/15亿元)*100%)。

意义公司获利能力就比较适宜。

如果说净资产收益率的年度目标值是2.8%,目前至4月末,净资产收益率为1.6%合理;净资产收益率会随着时间的推移而增长(假定各月净利润均为正数)。

2015企业绩效评价标准值

电力供应业 热力生产和供应业 燃气生产和供应业 (十四)水生产与供应业 (十五)轻工工业 采盐业 酒和饮料制造业 白酒制造业 啤酒制造业 制茶业 服装鞋帽制造业 皮革毛皮羽绒及其制品业 家具制造业 造纸及纸制品业 印刷业记读媒介复制业 文教体育用品制造业 工艺品及几他制造业 (十六)其他工业 二、建筑业 (一)房屋工程建筑业 房屋建筑业 土木工程建筑业 (二)建筑安装业 (三)建筑装饰业 三、交通运输仓储及邮政业 (一)铁路运输业 地方铁路 (二)道路运输业 高速公路 (三)城市公共交通业 公共电汽车客运业 轨道交通业 (四)水上运输业 港口业 (五)航空运输业 机场 (六)仓储业 四、信息技术服务业 (一)电信业 (二)计算机服务与软件业 五、批发和零售贸易业 (一)商业贸易 食品、饮料及烟草制品批发与零售 纺织、服装及日用品批发与零售

包括各种酒类、碳酸饮料、天然矿泉水、果菜汁饮料、服装制造、制帽、制鞋业、纸浆、造纸、纸制品、书报刊印刷、记 录媒介的复制、文化、体育、乐器及其他文娱用品等制造业 包括海盐、湖盐、井盐、矿盐业 包括各种酒类、碳酸饮料、天然矿泉水、果菜汁饮料等制造

包括服装、制帽、制鞋等制造 包括制革、皮革制品、皮鞋制造、革皮服装、皮箱、皮包等制造 包括木制、竹藤、金属、塑料家具等制造 包括纸浆、造纸、纸制品等制造 包括印刷业、书报刊印刷、包装装潢、记录媒介的复制等的制造 包括文具、本册、笔制造、体育用品等制造 包括工业技术用、光学、玻璃仪器、日用玻璃、波璃保温容器等制造

包括砖瓦、石材、建筑陶瓷、隔热保温材料等的生产 包括建筑用金属结构、金属门窗等的制造 包括建筑小五金、水暖管道零件制造业 包括化学矿采选、化学原料及化学制品制造、橡胶、塑料制品等 包括无机酸、无机碱、无机盐及其他有机化工原料的制造业 包括氮磷钾复合肥料等制造业 肥皂、合成洗涤剂制造,香料、香精、化妆品、口腔清洁用品、火柴等的制造业 包括纤维索、纤维合成、纤维渔具及渔具材料制造业 包括轮胎、力车胎、橡胶板、管、带、日用橡胶制品等制造业 包拈塑料薄膜、板、管、棒材、丝、绳及编织品等制造业 包括化学农药、生物农药制造 包括锯材、木片加工、人造板制造、木制品、竹藤制品业 包括食品加工、制造业 包括粮食及饲料加工、植物油、制糖、屠宰及肉类蛋类、水产品、蔬菜水果等加工业 包括糕点、糖果、乳制品、罐头食品、方便食品、发酵制品、调味品等制造业 包括烟叶复烤、卷烟制造等 包括各种卷烟、雪茄烟的生产及烟用滤嘴棒成形的生产 包括纤维原料加工,棉、毛、麻、丝绢等纺织业 包括棉纺、化纤纺织与印染加工 包括毛条加工、毛织、毛染等 包括苎麻、亚麻等纺织业 包括缫丝、绢纺、丝印染、好制品、棉,毛、丝等针织品业 包括化学药品原药、化学药品制剂、中药、兽药、生物制品、医用品制造业 指供医药制剂厂进—步加工制剂的药品原药的生产

企业绩效评价标准值

27.7 17.6 10.2 -0.4 -10.4 24 17.8 11.4 0.9 -9.2

0.9 0.8 0.6 0.4 0.2 0.9 0.8 0.6 0.4 0.2

10 3.8 1.6 1.1 0.3 5.4 2.7 1.4

1

0.3

23.8 18.2 11.9 4.8 -2.4 20.6 14.8 9.7 1.9 -9.1

7.7 5.1 3.8 2.2 0.9 6.1 4.4 3.1 1.4 -1.2

131.3 110 80.8 61.4 34 136.9 118.8 72.2 54.6 31.6

17.4 10.2 1.4 6.5 -13.5 15.9 8.2 -1.7 -8.5 -18.5

33.6 48.5 61 73.9 91.1 34.6 55.4 66.1 80.6 91.6

7.2 24.4 1.3 13.7

4.4 19.9 -1.6 9.8

1.1 13 -3.1 2.2

-1.6 6.4 -5.6 -5.5

12.4 34.3 2.6 20.5

8.7 22.1 11.3

4.6 18.3 -3.4 4.3

-0.9 11.7 -7.4 2.2

或有负债比率

1

1.9 6.9 15.3 24.6 1

1.9 6.9 15.3 24.6

或有负债比率

销售(营业)增长率 28.9 24.2 16.9 7.1 -0.8 30.5 25.3 17.3 7.6 -3.9

销售(营业)增长率

经营 资本保值增长率 113.8 110.8 75.2 54.4 33.2 115.9 111.4 107 103.6 99.7 经营 资本保值增长率

17.9 15.1 16.7

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注:划分企业类型时其下限必须同时满足两条件,上限至少满足一个条件,农林牧渔业与其他未列明行业除外。

本规定适用的行业包括:农、林、牧、渔业,工业(包括采矿业,制造业,电力、热力、燃气及水生产和供应业

业),仓储业,邮政业,住宿业,餐饮业,信息传输业(包括电信、互联网和相关服务),软件和信息技术服务业,房地产开未列明行业(包括科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、

准

供应业),建筑业,批发业,零售业,交通运输业(不含铁路运输件和信息技术服务业,房地产开发经营,物业管理,租赁和商务服务业,其他其他服务业,社会工作,文化、体育和娱乐业等)。

除外。