双定户分类核定定额最低标准表

梅州市地方税务局双定户分类核定定额最低标准

附件2:《梅州市地方税务局双定户分类核定定额最低标准》指标说明一、行业依据营业税税目划分,并考虑该行业是否存在定期定额核定情况,不存在的不在本表制定范围(如金融保险业)。

二、品目依据“大集中”系统的征收品目代码表划分,但部分征收品目没有列举,原因是考虑到该品目一般不存在定期定额核定情况(如:旅游业、建筑安装业)。

三、经营项目依据我市各地目前普遍存在的经营项目划分,是对征收品目的细化。

四、地区类别依据人均可支配收入、消费水平、物价指数等反映地区经济发达程度的指标进行划分。

根据梅州市实际,我市地区类别划分标准如下:一类地区:是指梅州市市区(包括梅江区和梅县在梅州市城市规划区内的行政区域)和国家四A级以上(含四A级)旅游渡假区。

二类地区:是指各县(市)城市规划区内的行政区域和国家四A级以下旅游渡假区。

三类地区:是指各县(市)城市规划区外区域、蕉华管理区、畲江工业园区、梅西水库管理区。

不分地区:适用于经营情况不受地区差别影响或影响较小的经营项目。

五、经营档次依据经营规模、经营项目、收费标准、豪华程度、设备先进程度等指标进行划分。

(一)饮食业经营档次划分标准1、符合下列情形之一的为一档:(1)经营场所位于(或附属于)准四星级以上(含准四星级)酒店、宾馆的;(2)主营野味、燕窝等名贵滋补品、鱼翅鲍鱼等高档海鲜、冬虫草等名贵药材或其他高档特色食物的。

2、符合下列情形之一的为二档:(1)经营场所位于(或附属于)准四星级以下二星级以上(含二星级)酒店、宾馆的;(2)经营厢房数量15间以上的;(3)经营散台数量30台以上的;(4)经营厢房数量15间以下10间以上(含10间),同时经营散台数量30台以下20台以上(含20台)的;(5)主营海鲜的;(6)经营座位数量达到80位以上(含80位)的西餐厅、咖啡厅、牛排馆、日本寿司、韩国料理、自助餐厅。

3、符合下列情形之一的为三档:(1)经营场所位于二星级以下酒店、宾馆的;(2)经营厢房数量15间以下5间以上(含5间)的;(3)经营散台数量30台以下10台以上(含10台)的;(4)餐台数量15台以上(含15台)的夜宵大排档。

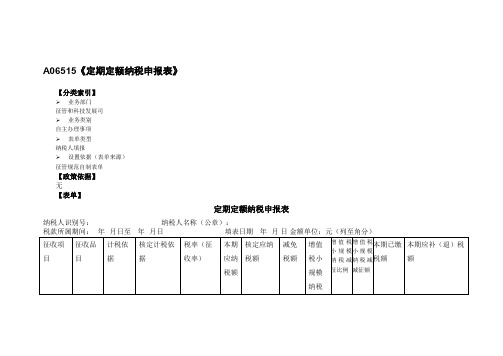

《定期定额纳税申报表》(附填表说明)

申报日期: 受理日期:

-受理税务机关:

【表单说明】 本表适用于定期定额纳税人自行申报、超定额申报、未达起征点双定户达到起征点后自行申报。

A06515《定期定额纳税申报表》

【分类索引】

业务部门 征管和科技发展司 业务类别 自主办理事项 表单类型 纳税人填报 设置依据(表单来源) 征管规范自制表单

【政策依据】 无 【表单】

定期定额纳税申报表

纳税人识别号: 税款所属期间: 年 月日至

征收项 征收品 计税依

目

目

据

纳税人名称(公章):

年 月日

填表日期 年 月 日 金额单位:元(列至角分)

核定计税依 税率(征

据

收率)

本期 核定应纳 减免

应纳 税额

税额

增值 税小

增 值 税增 值 税本期已缴

小 规 模小 规 模

纳 税 减纳 税 减税额

税额

规模 征比例 减征额

本期应补(退)税 额

ห้องสมุดไป่ตู้

纳税

减征 减免 性质

合计 --

办税人: 受理人:

--

--

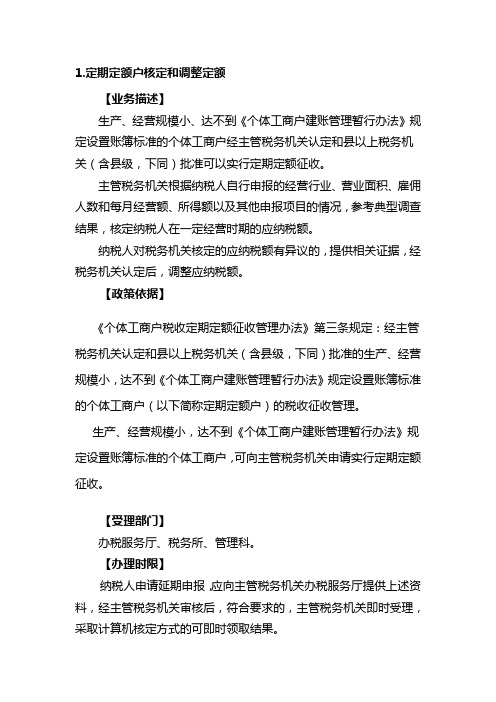

1.定期定额户核定和调整定额

1.定期定额户核定和调整定额【业务描述】生产、经营规模小、达不到〘个体工商户建账管理暂行办法〙规定设置账簿标准的个体工商户经主管税务机关认定和县以上税务机关(含县级,下同)批准可以实行定期定额征收。

主管税务机关根据纳税人自行申报的经营行业、营业面积、雇佣人数和每月经营额、所得额以及其他申报项目的情况,参考典型调查结果,核定纳税人在一定经营时期的应纳税额。

纳税人对税务机关核定的应纳税额有异议的,提供相关证据,经税务机关认定后,调整应纳税额。

【政策依据】〘个体工商户税收定期定额征收管理办法〙第三条规定:经主管税务机关认定和县以上税务机关(含县级,下同)批准的生产、经营规模小,达不到〘个体工商户建账管理暂行办法〙规定设置账簿标准的个体工商户(以下简称定期定额户)的税收征收管理。

生产、经营规模小,达不到〘个体工商户建账管理暂行办法〙规定设置账簿标准的个体工商户,可向主管税务机关申请实行定期定额征收。

【受理部门】办税服务厅、税务所、管理科。

【办理时限】纳税人申请延期申报,应向主管税务机关办税服务厅提供上述资料,经主管税务机关审核后,符合要求的,主管税务机关即时受理,采取计算机核定方式的可即时领取结果。

【报送资料】(一)〘个体工商户定额信息采集表〙(免填单);(二)税务机关要求提供的其他资料。

【基本流程】二维码:2.居民企业所得税调整核定申请【业务描述】根据〘企业所得税核定征收办法(试行)〙第9条规定,纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

【政策依据】〘中华人民共和国征收管理法实施细则〙【受理部门】办税服务厅、税务所、管理科【办理时限】限时办结【报送资料】(1)〘企业所得税核定征收鉴定表〙或〘非居民企业所得税征收方式鉴定表〙(免填单)。

(2)采取实际利润额预缴以外的其他企业所得税预缴方式的纳税人应填写〘税务行政许可申请表〙。

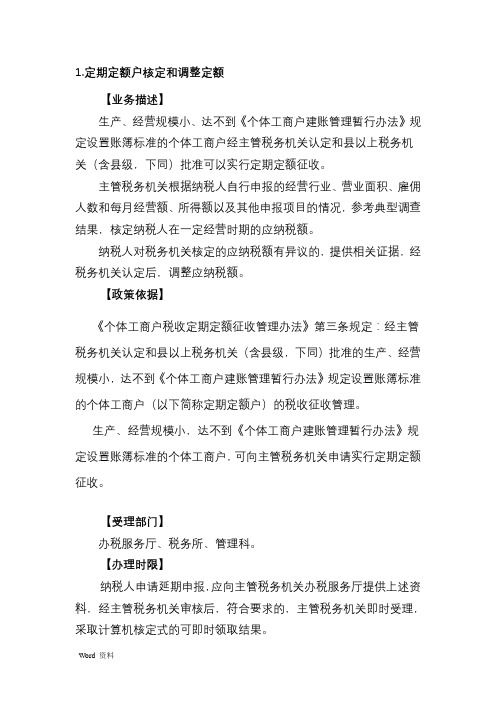

定期定额户核定和调整定额

1.定期定额户核定和调整定额【业务描述】生产、经营规模小、达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户经主管税务机关认定和县以上税务机关(含县级,下同)批准可以实行定期定额征收。

主管税务机关根据纳税人自行申报的经营行业、营业面积、雇佣人数和每月经营额、所得额以及其他申报项目的情况,参考典型调查结果,核定纳税人在一定经营时期的应纳税额。

纳税人对税务机关核定的应纳税额有异议的,提供相关证据,经税务机关认定后,调整应纳税额。

【政策依据】《个体工商户税收定期定额征收管理办法》第三条规定:经主管税务机关认定和县以上税务机关(含县级,下同)批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户(以下简称定期定额户)的税收征收管理。

生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户,可向主管税务机关申请实行定期定额征收。

【受理部门】办税服务厅、税务所、管理科。

【办理时限】纳税人申请延期申报,应向主管税务机关办税服务厅提供上述资料,经主管税务机关审核后,符合要求的,主管税务机关即时受理,采取计算机核定式的可即时领取结果。

【报送资料】(一)《个体工商户定额信息采集表》(免填单);(二)税务机关要求提供的其他资料。

【基本流程】二维码:2.居民企业所得税调整核定申请【业务描述】根据《企业所得税核定征收办法(试行)》第9条规定,纳税人的生产经营围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

【政策依据】《中华人民国征收管理法实施细则》【受理部门】办税服务厅、税务所、管理科【办理时限】限时办结【报送资料】(1)《企业所得税核定征收鉴定表》或《非居民企业所得税征收式鉴定表》(免填单)。

(2)采取实际利润额预缴以外的其他企业所得税预缴式的纳税人应填写《税务行政可申请表》。

核定(调整)定额通知书

附件3:

核定(调整)定额通知书

地税核[ ] 号

(纳税人名称)

根据《中华人民共和国税收征收管理法》、《中华人民共和国税收征收管理法实施细则》及相关规定,经审核你户从年月起至年月止(税款所属时期)的月应纳税经营额为元,月应纳税费额为元[分税(费)种税(费)额见下表],请按规定的期限申报缴纳税款。

不按规定的期限申报和缴纳应纳税款的,税务机关将依法予以处罚。

纳税人识别号:

经营地址:

开户银行:

开户名称:

银行储税账号:

纳税人(盖章或签名):主管地方税务机关(盖章):

年月日年月日

告知事项:

1、纳税人应按规定开具发票,开出发票额高于核定应纳税经营额时,按开出发票额全额计算征收应纳税款;

2、主管地方税务机关有权根据税收政策和双定户的实际生产经营情况变化,定期调整定额;

3、双定户对核定定额有异议或生产经营情况发生重大变化导致原核定定额难以执行的,应在接到《核定(调整)定额通知书》或生产经营情况发生重大变化之日起10日内,重新填报《双定户经营情况申报(调查)核定表》,并提供足以说明其生产经营真实情况的证据。

主管地方税务机关将按照有关标准、程序和方法重新核定定额,双定户在未接到《定额核定(调整)通知书》前,原核定定额不停止执行;

4、重新核定定额后,双定户仍有异议的,可在收到本通知书之日起60日内向上一级税务机关申请行政复议,对行政复议决定不服的,可以依法向人民法院起诉;

5、本通知书一式两份,主管地方税务机关留存一份,双定户一份。

市本级营业税双定户定期定额核定标准

1000/等级/月

诊所、卫生院

1000/等级/月

1000/等级/月

1000/等级/月

社会办学

1000/等级/月

1000/等级/月

1000/等级/月

免税业务或项目

宾馆

500/标间/月

400/标间/月

200/标间/月

旅馆、旅店、招待所

300/标间/月

240/标间/月

120/标间/月

台球

1000/等级/月

1000/等级/月

1000/等级/月

电子游戏

1000/等级/月

1000/等级/月

1000/等级/月

网吧

1000/等级/月

1000/等级/月

1000/等级/月

休闲草地

2500/间/月

3750

5000

7000

2000/间/月

3000

茶馆、咖啡馆、西餐厅

6000

9000

2500/间/月

3750

5000

7000

2000/间/月

3000

其他餐饮

4000

6000

2000/间/月

2500

4000

6000

1600/间/月

2500

歌舞厅

10000

15000

750/包厢/月

6000

2500

广告

8000

12000

2500/台/月

5000

6000

10000

2000/台/月

4000

照相、录音、录像

4000

6000

2500/间/月

5000

4000

6000

《国税核定定额通知书》

《国税核定定额通知书》计算机定期定额核定业务操作指引一、业务概述个体工商户定期定额核定是指税务机关依照有关法律、法规,按照规定的程序,对账簿凭证不齐全、无法实行查帐征收的个体工商户,核定其在一定经营时期内的应纳税经营额及收益额,并以此为计税依据,确定其应纳税额的一种税收管理制度。

计算机核定定额是指。

税务机关在典型调查的基础上,采用科学方法,将所有影响业户生产经营的因素进行分类筛选、分析、研究、评估各项因素与经营收入关联关系及影响程度,予以信息化、数字化、标准化。

通过多个主参数和若干个相应的调整系数,采用简单的数学模型(即定额计算公式),计算确定纳税定额。

二、提供资料《定期定额户自行申报纳税定额表》,1份三、适用法律法规依据及其配套规范性文件(一)《中华人民共和国税收征收管理法》第三十五条。

(二)《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)(三)《关于印发个体工商户税收定期定额征收管理文书的通知》(国税函〔202x〕1199号)四、办理程序(具体操作流程参看“七电脑操作”)(一)文书受理(纳税人自行发起)主管税务机关办税服务厅(税务分局)文书受理岗接收纳税人提《定期定额户自行申报纳税定额表》,审阅纳税人提交的资料是否齐全、是否与原件一致,填写内容是否完整,符合规定的,在ctais中系统录入《定期定额户自行申报纳税定额表》,制发《税务文书受理回执单》,加盖“税收业务受理专用章”后给纳税人,按《定期定额户自行申报纳税定额表》的内容录入ctais,传递给税务分局税源管理岗。

纳税人提交的证件和材料不齐全或资料填写内容不符合规定的,告知纳税人需要补正的全部内容,通知其补正或重新填报后再申请。

在个体户不自行申请核定定额时,税务机关则主动下户采集《个体定额信息采集表》直接进入下一个审核环节。

(二)审核1.信息采集系统向税源管理环节的主管税收人员发出提示“税务提醒事项”(若不是纳税人主动申请该项业务,则系统不会发出“税务提醒事项”),要求按规定程序采集个体工商户核定定额所需的信息资料,经税收管理员调查核实,在信息采集界面并录入《个体定额信息采集表》中的相关信息。

“双定户”应注意的税收规定

“双定户”应注意的税收规定本文来自: 中华税苑论坛作者: 红蜻蜓日期: 前天 12:14 阅读: 30人打印收藏大中小“双定”指的是定期、定额。

“双定户”是实行定期定额征收方式业户的简称。

定期定额征收方式是税务机关依照有关法律、法规,按照规定程序,核定纳税人在一定经营时期内的应纳税经营额及收益额,并以此为计税依据,确定其应纳税额的一种征收方式。

当地主管税务机关对个体工商户一般都实行定期定额办法执行,也就是说会按区域、地段、面积、设备等核定一个月应缴纳税款额度。

下面,税务网校小编对“双定户”应注意的税收规定进行了归纳整理。

1、国税和地税可对同一纳税人分别核定计税依据额《个体工商户税收定期定额征收管理办法》(以下简称《办法》)第四条规定,国税局、地税局按照国务院规定的征管范围,分别核定其所管辖税种的定额。

国税发〔2006〕183号文件规定,个人所得税可以按照换算后的附征率,按增值税、消费税、营业税的计税依据实行附征。

2、税务机关对不自行申报的可按程序核定经营额《办法》第八条规定,税务机关核定定额程序有6项,即纳税人自行申报经营情况、税务机关核定定额、定额公示、县以上税务机关核准、下达定额、公布定额。

对未按照规定期限自行申报的,税务机关可以不经过自行申报程序,按照规定的方法核定其定额。

3、定额核定后仍要进行纳税申报《办法》规定,依照法律、行政法规的规定,定期定额户负有纳税申报义务。

而且定期定额户在定额执行期结束后,应当以该期每月实际发生的经营额、所得额向税务机关申报。

申报额超过定额的,按申报额缴纳税款,税务机关应按照申报额所应缴纳的税款减去已缴纳税款的差额补缴税款;申报额低于定额的,按定额缴纳税款。

对于定期定额户当期发生的经营额、所得额超过定额一定幅度的,应当在法律、行政法规规定的申报期限内向税务机关进行申报并缴清税款。

具体幅度由省级税务机关确定。

4、定额有争议可申请重新核定、复议及诉讼定期定额户对税务机关核定的定额有争议的,可以在接到核定定额通知书之日起30日内,向主管税务机关提出重新核定定额申请,并提供足以说明其生产、经营真实情况的证据。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件1:双定户分类核定定额最低标准表

(参考样式)

A

经营项目

B

计算

单位

C

地区

类别

D

相关

指标

E

计算单位月

最低经营额

(元)

文化体育业溜冰户不分地区收费标准电脑培训台不分地区收费标准其他

娱

乐业歌厅、舞厅桌

高档

中档

低档卡拉OK

高档

小房

中房

大房

中档

小房

中房

大房

低档

小房

中房

大房酒吧桌高档

中档

低档英式桌球台一类

二类

三类美式桌球台一类

二类

三类游戏机台一类

二类

三类

A经营项目B计算

单位C地区

类别

D相关

指标

E计算单位月

最低经营额

(元)

娱乐业保龄球球道高档

中档

低档

网吧台不分地区收费标准其他

旅

店

高档客

房

床一类

二类

三类

中档客

房

床一类

二类

三类

低档客

房

床一类

二类

三类

早点桌一类

二类

三类

西餐桌高档

低档

中

餐

高档桌一类

二类

三类

中档桌一类

二类

三类

低档桌一类

二类

三类

茶庄(咖啡厅)桌高档

中档

低档

凉茶铺户一类

二类

三类

甜品桌

一类

二类

三类

A经营项目B计算

单位C地区

类别

D相关

指标

E计算单位月

最低经营额

(元)

服务业出租影碟经营面

积

一类

二类

三类

照

相

一般照

相

户一类

二类

三类

带冲印

设备

户一类

二类

三类

带婚纱

艺术摄

影

户一类

二类

三类

带冲印

设备、艺

术摄影

户一类

二类

三类

洗染门市专洗台布

有干洗设备

无设备,仅

代理

二类

三类

雕刻户一类

二类

三类

冼车每支水

枪

一类

二类

三类

汽车美容经营面

积

一类

二类

三类

保

管

车

辆

只保管

非机动

车

经营面

积

一类收费标准

二类收费标准

三类收费标准保管机

动车

经营面

积

一类收费标准

二类收费标准

三类收费标准

A经营项目B计算

单位C地区

类别

D相关

指标

E计算单位月

最低经营额

(元)

服务业理发椅

高档

中档

低档

美

容

专业美容床高档

中档

低档

普通美容床高档

中档

低档

桑

拿

附设按摩床高档

中档

低档

不附设按

摩

户不分地区按摩床不分地区沐足椅不分地区其他

建筑安装业工厂、商铺、

办公楼

平方米混凝土框架

砖瓦

住宅平方米混凝土框架

砖瓦

装修装饰平方米工厂、商

铺、办公楼

住宅

制表说明:

1、本表是通过选择一定数量并具有代表性的对不同行业、地段和规模的双定户进行典型调查,采用主要成本费用法测算确定的;

2、本表格为参考样式。

其中“经营项目”、“计算单位”、“地区类别”、“计算单位月最低经营额”等具体指标由各地结合实际情况确定。

“经营项目”是指双定户实际经营的业务;“计算单位”是指具体的计量单位,如座位、户、平方米等;“地区类别”是指按照双定户坐落的不同地段,根据该地段繁华与否或业户经营高低档次,划分若干等级;“计算单位月最低经营额”是指通过典型调查测算的每个计算单位月最低经营额;

3、本表仅适用于新开业双定户的初始核定,其适用计算公式如下:

核定月最低应纳税经营额=(计算单位月最低经营额×计算单位总量);

4、表中相关指标应根据当地社会经济发展情况适时作出调整。