工业财务状况表15

统计局财务报表

管理费用(累计数)

313

其中:税金

314

财务费用(累计数)

317

其中:利息收入

318

利息支出

319

投资收益322源自营业利润323利润总额

327

四、人工成本及增值税

-

-

应付职工薪酬(本年贷方累计发生额)

401

应交增值税(累计数)

402

五、土地和固定资产支出

501

六、其他资料

-

-

从业人员平均人数(人)

604

其中:应收帐款

202

存货

205

其中:产成品

206

资产总计

213

负债合计

217

三、损益及分配

-

-

营业收入(累计数)

301

其中:主营业务收入(累计数)

302

营业成本(累计数)

307

其中:主营业务成本(累计数)

308

营业税金及附加(累计数)

309

其中:主营业务税金及附加(累计数)

310

销售费用(累计数)

312

财务状况表

组织机构代码:787475818 单位详细名称:重庆辉虎催化剂有限公司

指标名称

2012/ /1

代码

表 号:202-3表 制定机关:国家统计局 文 号:国统字[2011]82号 有效期至:2013年1月

计量单位:千 元

1-本月

上年同期

甲

乙

1

2

一、年初存货

101

二、资产负债

-

-

流动资产合计

201

(4)营业收入(301)≥其中:主营业务收入(302) (5)营业成本(307)≥其中:主营业务成本(308) (6)营业税金及附加(309)≥其中:主营业务税金及附加(310) (7)管理费用(313)>其中:税金(314)

标准财务状况表

基本信息

公司名称:____________________

日期:XXXX年XX月XX日

收入

1. 销售收入:XX,XX00元

2. 其他收入:XXX,XXX元

3. 总计:XXX,XXX元

支出

1. 原材料/材料成本:XXX,XXX元

2. 员工工资:XXX,XXX元

3. 运营费用:XXX,XXX元

4. 租金/水电费:XXX,XXX元

5. 其他支出:XXX,XXX元

6. 总计:XXXX,XXXX元

利润/亏损

收入总额减去支出总额:XXX,XXX元

公司净资产(所有者权益):XXXX,XXXX元

资产和负债

资产:

1. 现金及现金等价物:XXXX,XXXX元

2. 库存/存货:XXXX,XXXX元

3. 其他资产(如应收账款、投资等):XXXX,XXXX元总计:XXXX,XXXX元

负债:

1. 银行贷款:XXX,XXX元

2. 应付账款:XXX,XXX元

3. 其他负债(如租赁负债、未付税款等):XXX,XXX元总计:XXXX,XXXX元

无特别说明的股东权益变化。

现金流量表

现金流入:XXXX,XXXX元

现金流出:XXXX,XXXX元

净现金流量:XXXX,XXXX元(净流入)或XXXXX,XXXX元(净流出)

备注:此表格仅供参考,实际财务状况可能因公司、时间等因素而异。

请根据具体情况进行适当调整。

如有疑问,请咨询专业财务人员。

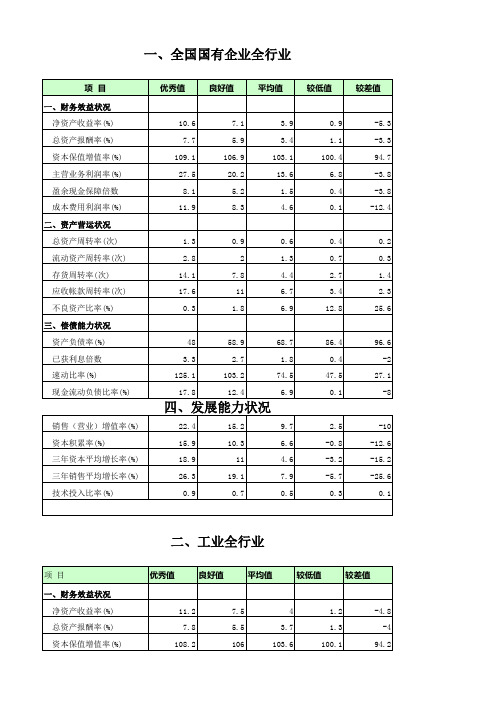

15个行业财务指标参考值

109.9 32.2 8.7 22.5

105.9 24.3 3.7 14.9

0.5

0.4

0.6

0.5

1.5

0.7

19.2

9.4

0

0.9

46 5.2 112.5 11.2

59.1 3.8

84.2 6.8

-23.9

0.2

0.1

0

五、水生产与供应业全行业

项目 一、财务效益状况

净资产收益率(%) 总资产报酬率(%) 资本保值增值率(%) 主营业务利润率(%) 盈余现金保障倍数 成本费用利润率(%) 二、资产营运状况 总资产周转率(次) 流动资产周转率(次) 存货周转率(次) 应收帐款周转率(次) 不良资产比率(%) 三、偿债能力状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 四、发展能力状况 销售(营业)增值率(%) 资本积累率(%) 三年资本平均增长率(%) 三年销售平均增长率(%)

1.1 2.1 7.4 14.1 0.2

0.7

0.4

0.2

0.1

1.6

1

0.6

0.2

4.5

2.5

1.6

0.7

8.5

4.3

2.3

0.6

5.1

10.6

23.7

52.5

40.3 4

113 17.5

51.8 3.1

92.5 11.1

70.5 1.4

62.6 5.7

82.9 -0.2

41 1.8

95.2 -3.7 25.7

18.2 0

35.5 3.9

91.9 16.5

22.5 10.2 17.3 14.8

工业B103表工业企业财务状况表

2020/11/11

工业B103表工业企业财务状况表

2006年统计年报和2007 年定期统计报表

北京市崇文区统计局

工业B103表工业企业财务状况表

工业财务状况 (B103)

工业B103表工业企业财务状况表

内容提要

总说明 表中各指标的数据来源 表中的重点、难点指标 表中的审核要点 2005年财务年报的主要问题

工业B103表工业企业财务状况表

1.3.重点、难点指标(续)

(5)103表中041大于其他任何一意项资 本, 名录库中应填外商控股

(6)名录库中注册类型为110(国有企业)、 141(国有联营)、151(国有独资)时, 103表中036>0或038>0,037、 039、040、041同时=0

工业B103表工业企业财务状况表

变 ➢“养老保险和医疗保险”改为“其中:

养老保险和医疗保险”

工业B103表工业企业财务状况表

1.2.指标的数据来源

资产负债表

利润及利润分配表

现金流量表

会计科目

工业B103表工业企业财务状况表

1.2.指标的数据来源

应注意的问题: ➢计量单位:财务报表为“元”、统计报 表为“千元”(所有指标数均保留整数) ➢资产负债表为年末数,利润表、利润分 配表为本年实际数 ➢年度决算表(要求审计后)

1.3.重点、难点指标(续)

➢流动资产年平均余额(017): ➢流动资产月平均余额=(月初流动资产余

额+月末流动资产余额)÷2 ➢流动资产年平均余额=1至12月各月流动

资产月平均余额之和÷12 ➢该指标根据会计“资产负债表”中“流动

资产合计数”的期初数和期末数计算填列。

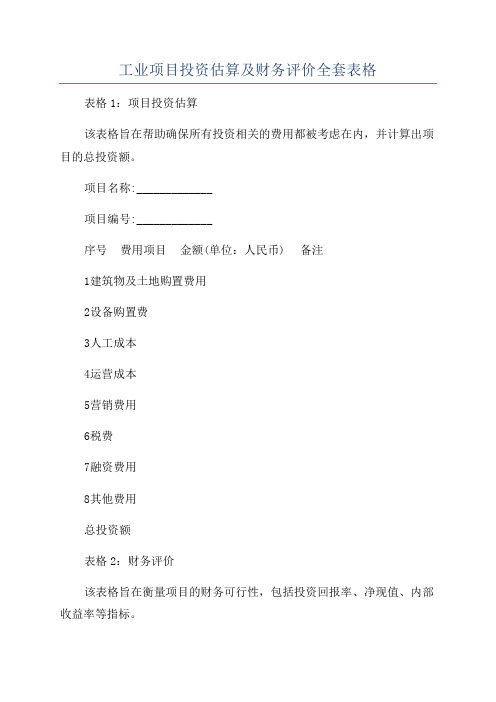

工业项目投资估算及财务评价全套表格

工业项目投资估算及财务评价全套表格表格1:项目投资估算

该表格旨在帮助确保所有投资相关的费用都被考虑在内,并计算出项目的总投资额。

项目名称:_____________

项目编号:_____________

序号费用项目金额(单位:人民币) 备注

1 建筑物及土地购置费用

2 设备购置费

3 人工成本

4 运营成本

5 营销费用

6 税费

7 融资费用

8 其他费用

总投资额

表格2:财务评价

该表格旨在衡量项目的财务可行性,包括投资回报率、净现值、内部收益率等指标。

项目名称:_____________

项目编号:_____________

序号指标计算公式结果评价

1 投资回报率(净利润/总投资额)*100%

2 净现值∑(每年现金流量/(1+折现率)^年数)-总投资额

3 内部收益率使净现值为0的折现率

根据以上表格,我们可以逐一计算出各个指标的数值,并对项目的财务可行性进行评估。

例如,投资回报率的数值越高,表明项目的盈利能力越好;净现值为正数,则表明项目回报高于投资成本,是一个值得考虑的项目;内部收益率越高,说明项目回报越快。

另外,在进行财务评价时,不同的公司或行业可能会采用不同的评价方法和折现率。

在填写表格时,需要根据具体情况进行调整,确保计算结果能够准确反映项目的财务状况。

总结:

以上提供的全套表格仅为参考,实际情况下可能需要根据项目的特点进行相应的调整和修改。

在进行项目投资估算和财务评价时,需要全面、准确地考虑各种费用和指标,并根据实际情况进行相关计算,以确保项目的可行性和财务健康。

建筑业财务状况(C103表

建筑业财务状况(C103表、C203表)1.年初存货(011):指企业在生产经营过程中为销售或耗用而储备的各种资产,包括原材料、周转材料、包装物、低值易耗品、在产品、自制半成品、产成品等。

根据“资产负债表”中“存货”项的年初数填列。

2.资产总计(029):是企业拥有或控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。

建筑业企业的资产其按流动性分为:流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。

即:资产总计=流动资产+长期投资+固定资产+无形资产+递延资产+其他资产(1)流动资产合计(012):指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产,包括现金及各种存款、短期投资、应收及预付款项、存货等。

流动资产的一个重要特点是它在参加生产经营时,其价值一次转移到产品成本或费用中去。

根据“资产负债表”(会计报表,下同)的“流动资产合计”项目的期末数填列。

其中:现金(213):指企业的库存现金。

根据“现金”科目的期末数填报。

银行存款(320):指企业储存在银行和其他金融机构的各项存款。

根据“银行存款”科目的期末数填报。

短期投资(013):指企业购入的各种能随时变现、并准备随时变现的、持有时间不超过1年(含1年)的股票、债券和基金,以及不超过1年(含1年)的其他投资,减去已提跌价准备后的净额。

根据“资产负债表”中“短期投资”项的期末数填报。

应收账款(净额)(014):指企业因销售商品、产品、提供劳务等,应向购货单位或接受劳务单位收取的各种款项。

根据“资产负债表”中“应收账款净额”期末数填报。

执行2001年企业会计制度的单位用“应收账款”期末数填报。

存货(015):指企业在生产经营过程中为销售或者耗用而储存的各种资产。

包括主要材料、其他材料、周转材料、设备、低值易耗品、机械配件、在产品、半成品、产成品、结构件、商品等。

根据“资产负债表”中“存货”项的期末数填列。

(2)长期投资合计(018):根据“资产负债表”中的“长期投资合计”项的期末数填列。

工业企业财务状况表(2014新增)

营业成本:指企业经营主要业务和其他业务所发生的成本 总额。根据会计“利润表”中“营业成本”项目 本期金额 数填报。

投资收益:指企业确认 投资收益或投资损失,反映企 业以各种方式对外投资民取得的收益。根据会计“利 润表”中“投资收益”项目的本期金额数填报。如为 投资损失以“-”号记。

营业利润:指企业从事生产经营活动所产生的利润, 即主营业务利润加其他业务利润扣除管理费用、财务 费用后的净额。根据会计“利润表”中对应指标的本 期累计数填列。

利润总额:指企业在生产经营过程中各种收入扣除各 种耗费后的盈余,反映企业在报告期内实现的亏盈总 额,包括营业利润、补贴收入、投资净收益和营业外 收支净额。根据会计“利润表”中的对应指标的本期 累计数填列。

四、应交增值税:指企业按税法规定,从 事货物销售或提供加工、修理修配劳务等 增加货物价值的活动本期应交纳的税金, 不含期末抵扣税额。根据会计相关产目贷 方累计发生额,按下述公式计算填报:

产成品:指企业报告期末已经加工生产并完成全部 生产过程,可以对外销售的制成产品。根据企业会 计“资产负债表”中“产成品”的期末数填报。

半成品、在制品虽然计入产值,但不能计入财务报 表中的产成品。

产成品是当期发生数,不是累计数。

资产总计:指企业拥有或控制的能以货币计量的 经济资源,包括各种财产、债权和其他权利。资 产按其流动性(即资产的变现能力和支付能力) 划分为:流动资产、长期投资、固定资产、无形 资产、递延资产和其他资产。根据会计“资产负 债表”中“资产总计”项的期末数填列。

15个行业财务指标标准值(1)

93.6

主营业务利润率(%)

32.2

24.3

15.6

8.1

-1.9

盈余现金保障倍数

8.7

3.7

0.5

-0.7

-4.7

成本费用利润率(%)

22.5

14.9

8.1

-1.5 -14.2

二、资产营运状况

总资产周转率(次)

0.5

0.4

0.3

0.2

0.1

流动资产周转率(次)

0.6

0.5

0.3

0.2

0.1

存货周转率(次)

122.4 20.4

26.8 14.7 16.5 26.3

1.1

101.7 15.3

18.9 9.7

10.8 20.2

0.8

73.9 9.7

11 5

4.3 8.6 0.6

47.4 3.3

-4.1 -5.1 -4.9 -2.5

0.3

27 -6.1

-22.3 -14.2 -15.5 -20.2

0.1

三行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

净资产收益率(%)

10.2

7.9

5.6

2.4

-3.8

总资产报酬率(%)

8.9

6.7

4.8

1.8

-2.3

资本保值增值率(%)

107.4 105.6 103.6 101.2

95.8

主营业务利润率(%)

44.6

33.4

22.6

0

五、水生产与供应业全行业

项目

优秀值 良好值 平均值 较低值 较差值

一、财务效益状况

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

科目,则以“营业收入”代替填列。

19

• 直接出口产品销售收入(239) 企业自行组织出口商品的收入,不包括

交外贸部门的出口部分。 • 营业成本(134) • 主营业务成本(048) 执行06年会计准则企业,如果未设置该

科目,则以“营业成本”代替填列。

37

6、资产负债表除年初存货外,其他指 标为年末数;利润及利润分配表为本 年累计数。

7、审计后年度决算表(3月25日前可修 改)。

• 应收账款(净额)(014) 取自“资产负债表”中的“应收账款”。 由于财务账目设置等问题出现负数,需

写清说明

7

• 存货(015) 如果从会计科目取数,应填报扣

除存货跌价准备后的净额。

• 产成品(016) 根据“资产负债表”中“产成品”

的期末数,或“库存商品”科目中 “产成品”期末数填列。

11

固定资产原价(020)

生产经营用固定资产(021) 直接服务于单位生产、经营过程的各

种固定资产,包括生产经营用的房屋、建 筑物、机器设备、器具、工具等。

累计折旧(022) 指企业在报告期末提取的历年固定资

产折旧累计数。

12

• 在建工程(024) • 固定资产净值(485)

指固定资产原价减去累计折旧后的净 额

13

• 无形资产(026) • 资产总计(029) • 流动负债合计(030) • 应付帐款(031)

14

• 长期负债合计(032)

执行2019年《企业会计准则》的企 业,根据“资产负债表”中“非流动负 债合计”项的期末数填列。

15

• 应付债券(235) • 负债合计(033) • 所有者权益合计(034) • 实收资本(035)

的人员,如董事会成员、监事会成员等。 ➢ 未与单位订立劳动合同或未由其正式任

命,但为其提供与职工类似服务的人员, 如劳务用工合同人员。

30

2、如何计算 • 月平均人数=(月初从业人员数+月末

从业人员数)÷2 • 从业人员平均人数=各月从业人员平均

人数之和÷12 注:年内新建企业,年报按除以12个月计 算。

31

月份

月初 人数

月末 人数

月平均 人数

报告期平均人数

1月 100 200 150 2月 200 240 220 …… …… …… ……

150 (150+220)/2

……

12月 …… …… ……

……/12

32

• 资产减值损失(332) • 公允价值变动收益(466) • 境内股市本年筹资额(473) • 境外股市本年筹资额(475)

征收税率

小规模纳税企业填列该项目时,应 根据企业的“应交税金”科目的明细科 目“应交增值税”的贷方累计发生额填 列。注意不要填列成余额。

小规模纳税企业的应交增值税等于本 年销项税。

26

注意: 1.负数不要漏报 2.不含期初未抵扣数 3.出口退税是应退数不是实退数。 4.错填成实交数 5.错填成当月数

20

• 营业税金及附加(497) • 主营业务税金及附加(050) • 其他业务收入(052)

21

• 其他业务利润(053) 其他业务利润=其他业务收入-其他业务 成本(支出)

审核条件:营业收入-营业成本-营业税 金及附加=主营业务收入-主营业务成 本-主营业务税金及附加+其他业务利 润

22

• 营业利润(064) 执行2019年企业会计准则:

营业利润=营业收入-营业成本-营业 税金及附加-营业费用-管理费用- 财务费用-资产减值损失+公允价值 变动收益+投资收益

由于四舍五入的误差造成与利润表不一致、

不满足审核公式:利用四舍五入后的数据进 行计算填报

23

• 投资收益(065) • 股权投资收益(460) • 补贴收入(066) • 营业外收入(067) • 营业外支出(068) • 利润总额(069) • 应交所得税(070)

16

“法人资本”中的法人,指的是我 国具有法人资格的单位,港澳台及 外商企业没有在中国注册的不算在 其中。

“个人资本”中的个人,指的是国 内的个人 ,港澳台及国外个人不 算在其中。

17

B103表与101表的关系: 与企业控股情况 与登记注册类型

18

• 营业收入(490) 包括主营业务收入和其他业务收入。

24

• 应交增值税(080)

应交增值税=销项税额-(进项税额-进项税 额转出) -出口抵减内销产品应纳税额-减 免税款+出口退税(应退)

数据来源:

1. 增值税纳税申报表(出口企业注意是否包含 出口退税) 2.出口退税相关明细账

3.应交税金(增值税)明细账

25

• 小规模纳税企业计算公式为: 应交增值税 =全年计税销售额 ×

存货≥产成品

8

• 长期投资合计(018) • 长期股权投资(217) • 长期债权投资(218)

执行2019年《企业会计准则》的企 业,根据“资产负债表”中“交易性金 融资产”项、“持有至到期投资”项和 “可供出售金融资产”项的期末数分析 填列。

9

• 固定资产合计(019) 未执行06年会计准则企业,根据会计

“资产负债表”中对应项的期末数填列。 执行06年会计准则的企业,将“固定

资产净额”、“在建工程”、“工程物 资”、“固定资产清理”、“投资性房 地产”相加计入本指标。

10

• 固定资产合计(019) • 固定资产合计≥固定资产原价-累计

折旧+在建工程

(有固定资产减值准备的,可能不满 足该审核,写清说明)

33

二、注意问题

1.易混指标 年初存货---存货 存货---产成品

34

Байду номын сангаас

2.四个新旧会计准则差异大的指标

短期投资 长期债权投资 固定资产合计 长期负债合计

35

3.计算易错指标 应交增值税 从业人员平均人数

36

4、准强制(B类)错误需要主管部门开锁, 核实性(C类)错误说明要说清原因。

5、计量单位:统计报表为 “千元”,且 保留整数。

27

• 进项税额(081) • 销项税额(082)

28

• 应付利润(071) 根据会计科目“应付利润(应付

股利)”的贷方累计发生额填列, 不是余额。

• 从业人员平均人数(340)

29

1、什么是 ➢ 是在报告期内与单位订立劳动合同的所有

人员,含全职、兼职和临时职工。 ➢ 未与单位订立劳动合同但由单位正式任命