矿业企业香港联交所上条件

香港联交所上市规则

香港联交所上市规则

香港联交所是亚洲地区运营最大的股票市场之一,是香港的主要股票交易所。

为了保证市场的稳定和公正,香港联交所实行了严格的上市规则和监管制度。

首先,香港联交所的上市规则要求上市公司必须满足一定的资金和业务规模。

这保证了上市公司具有一定的实力和潜力,可以有效地吸引投资者的关注和投资。

其次,香港联交所要求上市公司必须遵守透明公正、诚实守信的原则,保证信息披露的真实准确,以便投资者做出明智的投资决策。

此外,上市公司还必须遵守公司治理的规范,包括独立董事的设立、审计委员会的设立等,以保障投资者的权益。

最后,香港联交所对于上市公司的监管力度也十分严格。

监管部门会定期对上市公司进行审计和检查,确保其业务和财务状况符合规定,并对违规行为进行惩戒。

总的来说,香港联交所的上市规则和监管制度是相对完善和严格的。

这保证了市场的透明、公正和稳定,为投资者和上市公司提供了相对稳定和可靠的投资环境。

香港联交所上市概要

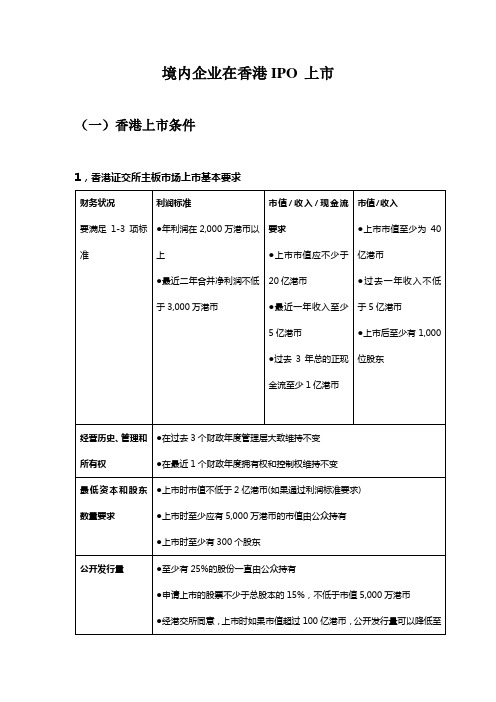

境内企业在香港IPO 上市(一)香港上市条件1,香港证交所主板市场上市基本要求财务状况要满足1-3项标准利润标准●年利润在2,000万港币以上●最近二年合并净利润不低于3,000万港币市值∕收入∕现金流要求●上市市值应不少于20亿港币●最近一年收入至少5亿港币●过去3年总的正现金流至少1亿港币市值∕收入●上市市值至少为40亿港币●过去一年收入不低于5亿港币●上市后至少有1,000位股东经营历史、管理和所有权●在过去3个财政年度管理层大致维持不变●在最近1个财政年度拥有权和控制权维持不变最低资本和股东数量要求●上市时市值不低于2亿港币(如果通过利润标准要求) ●上市时至少应有5,000万港币的市值由公众持有●上市时至少有300个股东公开发行量●至少有25%的股份一直由公众持有●申请上市的股票不少于总股本的15%,不低于市值5,000万港币●经港交所同意,上市时如果市值超过100亿港币,公开发行量可以降低至15%●最大3个公众股东持股比例不能超过50%2,创业板市场上市基本要求财务状况没有特殊的要求经营历史、管理和所有者权最低2年(或1年,如果满足一定的市值和公众持股要求的话)最低市值和股东数量要求无特殊要求,但一般不低于4,600万港币公开发行量公众持股不低于25%,最低3,000万港币。

如果上市时市值超过40亿港币,可以减少至20%或10亿港币(两者取孰高者)24个月业务追踪上市前24个月有关业务进展和业绩的详细信息(或至少12个月,如果申请人在过去12个月营业额或总资产达到5亿港币,或市值不低于5亿;还有更严格的公众持股要求,每股价格不低于1港币)经营目标说明从上市起2个会计年度内公司的经营目标,达到目标将采取的重要手段、收益的使用都必须详细说明强大的公司治理结构包括上市后2个会计年度内连续的保荐人辅导(二)香港上市流程指定专业中介如保荐人、律师、会计师,开始上市筹备工作。

时间(T)●公司重组:申请上市的公司必须有适合公众投资的组织结构。

香港联交所创业板上市规则

香港联交所创业板上市规则

香港联合交易所(港交所)创业板上市规则是指香港联合交易所制定的用于监管创业板公司上市的规定和要求。

该规则旨在为初创企业提供一个公平、透明和规范的上市平台,同时保护投资者利益。

根据香港联合交易所的创业板上市规则,初创企业需要满足一系列的条件才能在创业板上市。

其中包括财务要求、公司治理、业务模式、管理层及股权结构等方面。

财务要求包括盈利能力、财务稳定性和资产负债比例等指标,以确保企业具备良好的财务状况和稳定运营能力。

此外,创业板上市规则还要求创业企业具备良好的公司治理。

公司治理包括独立董事比例、审计委员会、内控机制等要求,以确保企业在经营过程中透明公正,并有效保护投资者权益。

另外,创业板对企业的业务模式也有一定的要求。

企业的业务模式应具备创新性、高增长性和可持续性,以确保企业具备长期竞争力和价值创造能力。

在管理层及股权结构方面,创业板上市规则要求企业具备稳定和有能力的管理团队,并保持股权结构稳定,以确保企业能够持续发展并保护投资者利益。

总之,香港联合交易所创业板上市规则是为了提供一个规范的上市平台,保护投资者权益,同时促进初创企业的发展。

创业板上市规则对财务、公司治理、业务模式以及管理层及股权结构等方面都有明确的要求,确保了市场的秩序和透明度。

香港联交所交易规则

香港联交所交易规则香港联合交易所(Hong Kong Exchanges and Clearing Limited,简称HKEX)是亚洲最大的交易所之一,拥有广泛的市场参与者和多元化的产品。

为了确保交易的公平、公正和透明,香港联交所制定了一系列交易规则,以保障市场的稳定和投资者的权益。

香港联交所的交易规则明确规定了市场参与者的准入条件和行为规范。

交易所要求所有申请成为交易会员的机构或个人必须满足一定的资格标准,包括资本实力、业务能力和合规要求等。

只有通过审核的交易会员才能参与交易所的交易活动。

此外,交易规则还规定了交易会员的行为准则,包括诚实守信、遵守法律法规、尽职尽责等要求,以维护市场的正常运行。

香港联交所的交易规则规定了各种交易产品的上市要求和交易规则。

无论是股票、债券、衍生品还是基金等,都需要符合一系列规定才能在交易所上市交易。

这些规定包括公司治理要求、财务报告要求、信息披露要求等,以确保投资者能够获得准确、全面的信息,做出明智的投资决策。

同时,交易规则还明确了各种交易产品的交易机制和交易规则,包括交易时间、报价方式、成交规则等,以保障交易的公平和效率。

香港联交所的交易规则还规定了市场监管和风险控制的要求。

交易所设立了专门的市场监察部门,负责监控市场的交易活动,发现和处理任何违规行为。

交易所还制定了一系列风险控制措施,包括风险警示机制、价格波动限制、交易暂停机制等,以防止市场异常波动和系统风险的发生。

香港联交所还根据市场的发展和需求不断完善和更新交易规则。

交易所定期对现有规则进行评估和修订,以适应市场的变化和发展。

交易所还积极参与国际交易所的合作和交流,吸取国际先进经验,提升自身的交易规则和市场竞争力。

香港联交所的交易规则是保障市场稳定和投资者权益的重要保障。

通过明确市场参与者的准入条件和行为规范、规定交易产品的上市要求和交易规则、加强市场监管和风险控制,交易所为投资者提供了一个公平、公正、透明的交易环境。

香港联交所 主板上市规则

香港联交所主板上市规则一、背景介绍香港联交所(Hong Kong Exchanges and Clearing Limited,简称HKEx)是香港的主要股票交易所,也是亚洲最大的股票市场之一。

主板上市规则是香港联交所规定的企业在该交易所上市所需遵守的一系列规定和要求。

本文将全面、详细、完整地探讨香港联交所主板上市规则。

二、上市准备阶段1. 招股书准备•准备招股书•审查招股书•提交审核2. 股权结构安排•安排合适的股权结构•注册公司持股人3. 申请上市•在香港联交所提交上市申请•缴纳上市费用4. 发行股票•通过发行股票融资•设置发行价和发行数量三、上市审核过程1. 初审•香港联交所进行初步审核•初步审核合格后进入上市委员会审核2. 上市委员会审核•上市委员会进行详细审查•审查材料包括经营业绩、财务状况、企业治理等内容3. 补充材料提交•如有需要,补充提交相关材料•需要履行披露义务4. 上市批准•上市委员会决定是否批准上市•批准后,提交上市文件和招股书四、上市后要求1. 定期财务报告•上市公司需要按规定定期披露财务报告•报告应当真实、准确、完整2. 控股股东变更通知•任何控股股东发生变更都需要通知香港联交所•提供相关材料支持变更3. 内幕消息披露•上市公司内幕消息需要按规定进行披露•避免信息不对称4. 持股申报•控股股东、高管等需要按规定申报持股情况•提供相关材料支持申报五、上市规则的重要性香港联交所主板上市规则的制定和执行对于保护投资者利益、维护市场稳定具有重要意义。

上市规则的严格执行可以提高市场透明度、防范欺诈行为,并鼓励企业加强治理,提升财务状况和业绩。

同时,上市规则的完善也使香港联交所成为了国际投资者的首选交易所之一,促进了香港作为国际金融中心的地位。

六、总结通过对香港联交所主板上市规则的探讨,我们了解到上市准备阶段的关键步骤,上市审核过程的详细流程,以及上市后需要遵守的要求。

香港联交所主板上市规则的制定和执行对香港市场的健康发展起着重要作用,也对相关企业的发展产生着重要影响。

香港联合交易所有限公司证券上市规则

香港聯合交易所有限公司證券上市規則目錄第一冊前言章數一釋義章數二導言章數二A上市委員會、上市上訴委員會及上市科的組織、職權、職務及議事程序章數二B 覆核程序章數三保薦人、授權代表及董事章數四會計師報告章數五物業的估值及資料章數六停牌、除牌及撤回上市股本證券章數七上市方式章數八上市資格章數九申請程序及規定章數十對購買及認購的限制章數十一上市文件章數十一A 招股章程章數十二公佈規定章數十三上市協議章數十四須予公佈的交易章數十五期權、認股權證及類似權利章數十五A衍生認股權證章數十六可轉換股本證券章數十七股份計劃章數十八礦務公司章數十九海外發行人章數十九A在中華人民共和國註冊成立的發行人投資工具章數二十認可單位信託、互惠基金及其他集體投資計劃章數二十一投資公司債務證券章數二十二上市方式(選擇性銷售的證券除外)章數二十三上市資格(選擇性銷售的證券除外)章數二十四申請程序及規定(選擇性銷售的證券除外)章數二十五上市文件(選擇性銷售的證券除外)章數二十六上市協議(選擇性銷售的證券除外)章數二十七期權、認股權證及類似權利章數二十八可轉換債務證券章數二十九不限量發行、債務證券發行計劃及有資產支持的證券章數三十礦務公司章數三十一國家機構(選擇性銷售的證券除外)章數三十二超國家機構(選擇性銷售的發行除外)章數三十三國營機構(選擇性銷售的發行除外)章數三十四銀行(選擇性銷售的發行除外)章數三十五擔保人及擔保發行(選擇性銷售的發行除外)章數三十六海外發行人(選擇性銷售的發行除外) 章數三十七選擇性銷售的證券章數三十八香港交易及結算所有限公司上市指引摘要∕應用指引第1項指引摘要停牌及復牌(已於一九九五年十月十六日刪除)第2項指引摘要有關供股及公開售股須獲全數包銷的規定(已於一九九五年十月十六日刪除)第3項指引摘要未繳足股款的證券(已於一九九五年十月十六日刪除)第4項指引摘要新申請人管理階層的營業記錄(已於一九九五年十月十六日刪除)第5項指引摘要有關發展中物業市場的物業估值(已於一九九五年十月十六日刪除)第6項指引摘要年度業績的評論(已於一九九五年十月十六日刪除)第1項應用指引有關呈交資料及文件的程序第2項應用指引股份購回規則某些重要條款的豁免(已於一九九一年十二月三十一日刪除)第3項應用指引新申請人管理階層的營業記錄第4項應用指引向現有認股權證持有人發行新認股權證第5項應用指引公開權益資料第6項應用指引確定發售期間第7項應用指引另類認股權證的上市事項(已於一九九三年七月一日刪除)第8項應用指引有關中央結算及交收系統的簡介及在颱風及∕或黑色暴雨警告訊號期間的緊急股票過戶登記安排第9項應用指引另類認股權證 _ 附加規定(已於一九九三年七月一日刪除)第10項應用指引有關新發行人報告中期業績規定第11項應用指引停牌及復牌第12項應用指引有關發展中物業市場的物業估值第13項應用指引如何決定某項交易是否須予公佈的交易,以及發行人在附屬公司及主要附屬公司之權益攤薄第14項應用指引進一步發行權證與現有權證成單一系列第15項應用指引本交易所在考慮分拆上市申請時所採用的原則第16項應用指引上市文件及通函無需刊載有關以營運租約租賃的物業之估值報告第17項應用指引足夠的業務運作及除牌程序第18項應用指引證券的首次公開招股第19項應用指引有關根據《上市協議》第2段的規定而可能須及時作出公開披露的特定情況之指引第20項應用指引發行人首次售股時僱員所認購股份的分配("粉紅色表格的分配")第一章總則釋義為釋疑起見,《香港聯合交易所有限公司證券上市規則》只適用於那些與證券和其發行人有關的事宜,而該等證券是在由本交易所營運的證券市場(除創業板以外)上市的;這個證券市場,在《香港聯合交易所有限公司創業板證券上市規則》("《創業板上市規則》")中,是被界定為"主板"。

香港联交所主板上市规则讲解

香港联交所主板上市规则讲解香港联交所(Hong Kong Exchange and Clearing Limited,简称HKEx)是香港主要股票市场,也是全球最大的股票市场之一、作为香港经济的核心,香港联交所主板上市规则对于企业上市以及市场监管起着重要作用。

下面将对香港联交所主板上市规则进行详细讲解。

首先,上市资格要求是企业能否在香港联交所上市的重要条件。

根据香港联交所主板上市规则,企业需要满足以下条件:具备良好商业信誉、有稳定的盈利能力、具备足够的资金实力、能够提供足够的上市资料以及符合香港法律和证券监管要求等。

此外,企业还需要满足股权分散度、不特定可转让性、公司治理结构和风险管理等要求。

其次,申请程序是企业须按照规定履行的一系列手续。

企业需要提交上市申请书,包括个别情况的陈述、风险披露和财务信息等。

申请书会由香港联交所进行初步审核,如审核通过,将进入招股程序。

在招股过程中,企业需要准备招股说明书,这是向投资者提供关于企业基本情况和投资信息的重要文件。

招股结束后,企业可以根据投资者认购情况决定发行股票的价格和数量。

第三,持续监管是上市后的重要环节,其目的是确保上市公司持续遵守规则和监管要求。

香港联交所会对上市公司的财务状况、公司治理、信息披露、内部控制等方面进行监管。

上市公司需要定期向香港联交所提交财务报告,包括年度报告和半年度报告。

此外,上市公司还需要及时披露重大信息,如资产重组、重组等。

如上市公司违反规则或监管要求,香港联交所有权对其进行处罚,包括暂停交易、除名等。

最后,财务披露是上市公司需要履行的重要义务。

根据香港联交所主板上市规则,上市公司需要按照一定的时间表向市场披露财务信息。

财务信息包括资产负债表、利润表、现金流量表等。

上市公司还需要解释相关财务数据的变动原因,并向投资者提供准确、完整和及时的信息。

总之,香港联交所主板上市规则是保证香港股票市场良好运行的基础。

这些规则确保上市公司具备良好商业信誉、稳定盈利能力和足够的资金实力,并要求上市公司持续遵守监管要求和及时披露财务信息。

香港联交所主板、创业板上市规定

1. 股本证券基本上市规定 更新日期: 16/02/2011下列为股本证券在本交易所上市的主要基本要求。

有关具体的财务要求,请参阅我们的上市规则。

注:联交所2008年5月9日宣布,2008年7月1日推出可让发行人透过香港预托证券在香港主板上市的市场设施。

对于预托证券发行人的上市要求,基本上与股份发行人大致相同。

任何符合主板上市要求和当地监管法律的公司都可以申请通过香港预托证券在香港上市。

详情请参阅我们的预托证券机制。

(I) 财务要求: 主板创业板主板新申请人须具备不少于3个财政年度的营业记录,并须符合下列三项财务准则其中一项:1. 盈利测试2. 市值/ 收入测试3. 市值/ 收入/ 现金流量测试股东应占盈利 过去三个财政年度至少5,000万港元 (最近一年盈利至少2,000万盈利,及前两年累计盈利至少3,000 万港元)--市值 上市时至少达2亿港元 上市时至少达40亿港元 上市时至少达20亿港元 收入 -最近一个经审计财政年度至少5亿港元 最近一个经审计财政年度至少5亿港元 现金流量- -前3个财政年度来自营运业务的现金流入合计至少1亿港元注: 本交易所可接纳为期较短的营业纪录,并/或修订或豁免上述的溢利或其他财务准则规定。

有关详情请参阅「股本证券的特别上市规定」一节。

创业板申请人须具备不少于2个财政年度的营业记录,包括: i. 日常经营业务有现金流入,于上市文件刊发之前两个财政年度合计至少达2,000万港元 ii. 上市时市值至少达1亿港元(II) 可接受的司法地区《主板规则》第19章和《创业板规则》第24章规定了海外公司寻求在联交所作主要上市时的基本要求。

《主板规则》第19.05(1)(b )条和《创业板规则》第24.05(1)(b )条及相关解释列明了海外公司寻求在联交所作主要上市时对于股东保护的标准。

注册在香港或其他已接纳的司法地区以外的申请人寻求在主板和创业板上市,联交所将根据每个案例的实际情况来考核,申请人要表明其能为股东提供的保障水平至少相当于香港提供的保障水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、主板及创业板上市主要条件(续)

主板

股份的禁售期 控股股东: • 控股股东不得在公司上市后的6个月内 出售其招股章程中所列载由其实益拥 有的股份 • 于上市后第二个6个月内,不得出售其 名下股份以致其不再成为控股股东

三、如何通过第18章寻求豁免

财务及运营年限的基本 规定 – 上市规则第8.05章 针对采矿企业的豁免 – 上市规则第18章

规则

交易记录 ≥ 3年 董事及管理层成员 在采矿及/或勘探领 域拥有至少3年经验 投产所需资本成本 及时间的估算 投产所需流动资金 的估算

实际应用

联交所可能要求: – 大部分执行董事及高管拥有5年以上相关经验 – 该经验必须与采矿及/或勘探相关 严格审查资本支出估算,尤其是针对已承诺项目的估算 严格审查流动资金预测,尤其注重当前市场波动造成的影响 须证明公司有足够资金来支持上市后12个月内预测所需的运 营资本的125% 储量和资源量可以接受 National Instrument 43-101 (“NI 43101”) ,JORC Code 和 SAMREC 标准 联交所可能要求技术专家证明其在以下方面具备经验: – 审核矿业项目 – 提供公开发行文件中的技术报告部分 发行人需要证明其持有相关探矿权。如果资产尚未投产,发行人 必须具体披露公司预计获得采矿权所采用的相应步骤

二、何时需要根据第18章寻求豁免

规则 8.05 (1) 利润测试

规则

交易记录 > 3年 利润(最近一年)> 2000万港元 利润(之前的两年)> 3000万港元 管理层连续性 > 3年 所有权连续性 > 1年 股东数量 > 300(截至上市之时) 8.05(1)(a) 8.05(1)(a) 8.05(1)(a) 8.05(1)(b) 8.05(1)(c) 8.08(2) 交易记录 > 3年 管理层连续性 > 3年 所有权连续性及控制 > 1年 市值 > 20亿港元 收入(最近一年)> 5亿港元 运营现金流(最近3年)> 1亿港元 股东数量 > 300(截至上市之时)

一、主板及创业板上市主要条件(续)

主板

股东人数 社会公众股东至少应有300名;如以符合市 值/ 收入测试申请上市,则上市时最少应有社 会 公众股东1,000名 而不多于50%的社会公众持股可由三名最 大社 会公众股东实益持有 招股章程中业务目标 声明 公司必须简单介绍将来的业务发展计划 须提供业务目标陈述,载列申请人的 整体 业务目标,并解释公司如何计划于上 市当 年的财务年度及其后两个财务年度内 达 到业务目标及列明为达到该等业务目 标 预计将需要投入的资金

创业板

•最少具有两个财务年度的营业纪录 •于上市时市值至少达到港币1亿元 •于过去两个财务年度的经营业务所 得的净现金流入总额最少达港币 2,000万元

一、主板及创业板上市主要条件(续)

主板

盈利要求/市值 市值/收入/现金流量要求 • 俱备不少于三个财务年度的业务纪录 • 于上市时市值最少达20亿 • 于最近的经审计财务年度的收入最少 达 5亿 • 于过去三个财务年度由拟上市的新申 请人或其集团进行的经营活动所得的 正向现金流量至少合计达1亿 市值/收入要求 • 俱备不少于三个财务年度的业务纪录 • 于上市时市值最少达40亿 • 于最近的经审计财务年度的收入最少 达5亿 • 于上市时最少须有1000名股东

规则 8.05 (2) 市值/收入/现金流测试

规则

8.05(2)(a) 8.05(2)(b) 8.05(2)(c) 8.05(2)(d) 8.05(2)(e) 8.08(2)(f) 8.08(2)

规则 8.05 (3) 市值/收入测试

规则

交易记录 > 3年 管理层连续性 > 3年 所有权连续性及控制 > 1年 市值 > 40亿港元 收入(最近一年)> 5亿港元 股东数量 > 1,000(截至上市之时) 8.05(3)(a) 8.05(3)(b) 8.05(3)(c) 8.05(3)(d) 8.05(3)(e) 8.05(3)(f)

创业板

一、主板及创业板上市主要条件(续)

主板

营业记录及管理层 新申请人必须具备不少于3个财务年度的 营业 记录。同时, • 至少于过去三个财务年度内管理层 有延续性;及 • 最近一个经审核的财务年度内拥有 权和控制权维持不变。

创业板

新申请人必须具备不少于2个财务年 度的营业记录。同时, 营业记录。同时, • 至少于过去二个财务年度内管理 层有延续性;及 • 最近一个完整的财务年度内拥有 权和控制权维持不变。

最低社会公众 持股量

不少于港币5,000万元及上市时社会公众 持股 占已发行股本的25% 如上市公司的市值超过100亿港元,则占已 发 行股本的百份比可减至15-25%

不少于港币3,000万元及上市时社会 公众持股占已发行股本的25% 如上市公司的市值超过100亿港元,则 占已发行股本的百份比可减至15-25%

矿业企业香港联交所上市条件

北京雨仁律师事务所

Beijing Rainmaker Law Firm

目 录

• 主板及创业板上市主要条件

• 何时需要根据第18章寻求豁免 • 如何通过第18章寻求豁免

一、主板及创业板上市主要条件

主板

盈利要求/市值 新申请人必须符合下列其中一项要求: 1. 盈利要求; 2. 市值/收入/现金流量要求;或 3. 市值/收入要求 盈利要求 • 于过去三个完整财务年度的总额达港 币5,000万元(其中最近财务年度的股 东应占盈利须达到港币2,000万元,在 此以前的两个财务年度的股东应占盈 利合计须达到港币3,000万元) • 于上市时市值至少达到港币2亿元

创业板

控股股东: • 控股股东不得在公司上市后的6个 月内出售其招股章程中所列载由 其实益拥有的股份 • 于上市后第二个6个月内,不得出 售其名下股份以致其不再成为控 股股东 只要在上市时并持续地作出全面披露, 董事、控股股东、主要股东及管理层 股东均可经营与上市公司有竞争的业 务

竞争业务

在招股章程中全面披露控股股东直接或间 接与公司的业务构成竞争或可能构成竞争 的事实及该等业务的相关资料,则可继续 经营该等业务