三金药业

中国医药企业500强

288 上海现代制药股份有限公司

333 天津市中津制药股份有限公司

289 浙江金华康恩贝生物制药有限公司

334 安士制药(中山)有限公司

290 中国大冢制药有限公司

335 青岛华山生化有限公司

283 福建三爱药业有限公司

328 天津华津制药厂

284 武汉远大制药集团股份有限公司

329 深圳信立泰药业有限公司

285 东营市银桥金属颜料厂

330 重庆药友制药有限责任公司

286 湖北新生源生物工程股份有限公司

331 新昌国邦化学工业有限公司

287 成都中汇制药有限公司

332 济南恒瑞制药有限公司

147 浙江中贝九洲集团有限公司

103 楼氏电子(苏州)有限公司

148 江苏省健尔康医用敷料有限公司

104 浙江海翔药业股份有限公司

149 浙江华海药业股份有限公司

105 苏州东瑞制药有限公司

150 新乡市宇安医用卫生材料有限公司

106 杭州中美华东制药有限公司

151 山西威奇达科技有限公司

107 惠氏制药有限公司

180 横店集团家园化工有限公司

全部独立核算企业按主营业务收入排序【前500家】

No.

企业名称

No.

企业名称

181 贵州绿太阳制药有限公司

226 烟台恒瑞生物工程有限公司

182 山东鲁抗辰欣药业有限公司

227 咸阳步长制药有限公司

183 武汉马应龙集团股份有限公司

228 重庆华邦制药股份有限公司

184 扬州市三药制药有限公司

278 浙江亚太药业有限公司

323 蕲春县李时珍医药集团有限公司

279 武汉生物制品研究所

江中药业和桂林三金获利能力分析

JIANGXI AGRICULTURAL UNIVERSITY 本科毕业论文题目:江中药业与桂林三金获利能力比较研究学院:经济管理学院*名:***学号:********专业:会计学年级: 09级指导教师:林斌职称:副教授2012 年12 月摘要21世纪是一个充满竞争和挑战的世纪。

在这个大背景下,各大药企纷纷开始培育、构建、维护和提升自己的获利能力,以期在行业中保持竞争优势。

本文以江中药业和桂林三金药业股份有限公司为研究对象,以其2009-2011年财务报告及相关资料为基础,采用比率分析法对衡量其2009-2011年获利能力的相关财务指标进行纵向和横向的分析,指出了江中药业的营业利润率、成本费用率、总资产报酬率低于桂林三金,而净资产收益率、研究开发能力却高于桂林三金,分析了其差异形成的原因,最终得出江中药业应加强成本控制,降低企业的销售费用;桂林三金则应提高企业的研究开发能力,加大无形资产的投入力度,完善医药研发体系,从而提高我国医药企业的获利能力。

关键词:江中药业;桂林三金;成本控制;获利能力;AbstractThe 21st century is a century full of competition and challenges. In this context, the major pharmaceutical companies have begun to cultivate, build, maintain and enhance their profitability in order to maintain a competitive advantage in the industry. In this paper, Jiang Chinese medicine and Guilin Sanjin Pharmaceutical Co., Ltd. as the research object, its 2009-2011 financial report and related information based on relevant financial ratio analysis to measure its 2009-2011 profitability indicators of vertical and horizontal analysis pointed out that the turnover rate of the river Pharmaceutical cost rate, return on total assets is less than Guilin Sanjin, ROE, research and development capacity is higher than Guilin Sanjin analyzed specific differences, and ultimately come to Jiang Chinese medicine should be strengthened cost control, reducing the cost of sales; Guilin Sanjin should enhance the research and development capacity, increase of intangible assets invested efforts, improve the pharmaceutical R & D system, thereby improve the profitability of the pharmaceutical companies in China.Key words: Jiangzhong medicine; Guilin Sanjin; Cost control; profitability目录摘要............................................. 错误!未定义书签。

广西精品制药企业案例解析(PPT 65页)

第一部分 案例介绍 引言

广西制药 广西制药企业案例分析 企业案例 分析

220200/2100/13/10 /13

在广西工业企业中,制药企业较早重视品牌建设、特别是 品牌传播。在20 世纪80 年代末期,桂林三金集团股份有限公

司的前身桂林中药厂、玉林制药有限责任公司的前身玉林制

药厂就率先在中央电视台持续发布产品广告。这些品牌传播 行为为这两家制药企业的后续发展打下了良好的基础,也为广 西其他制药企业———如广西金嗓子有限责任公司、广西花红 药业有限责任公司等制药企业的崛起,提供了可借鉴的经验。

• 在企业发展初期,三金药业的生产经营活动曾经受资源约束和市场竞争的冲 击,一度面临困境。为此,三金药业将产品开发的着眼点放在填补国内外市 场空白和生产具有自身特色的名优中成药上,及时确立了以“名牌产品、明 星企业、名人企业家”为核心要素的“品牌兴企”战略。

三金药业品牌策略运用的主要表现

广西制药 广西制药企业案例分析 企业案例 分析

目前,三金药业在咽喉、口腔用药和泌尿系统用药方面已形成了较 强的专业优势和市场优势,主要经营指标连续十余年位列广西医药 行业第一,并稳居中国中药行业50强企业的前列。

公司2008年主营业务构成图

广西制药 广西制药企业案分析 企业案例 分析

220020/2100/13/10 /13

公司2006-2008主营产品增长率

(2)国际市场开发不足:在出口方面,公司目前已实现了12 个品种分 别在14 个国家和地区以药品或食品进行注册并销售,但出口的规模并不 大,2008 年出口额为212.40万元,不到主营业务收入的1%,公司的国际

市场开发能力有待于加强。

广西制药 广西制药企业案例分析 企业案例 分析

桂林三金药业杜邦分析法报告

桂林三金药业杜邦分析法报告一、杜邦分析法概述杜邦分析法是一种综合分析企业经营业绩的方法,通过将企业的净资产收益率(ROE)分解为净利润率(Net Profit Margin)、资产周转率(Asset Turnover)和权益乘数(Equity Multiplier),从而深入了解企业盈利能力和运营效率。

二、桂林三金药业ROE分解根据桂林三金药业2024年的财务数据,ROE为10%。

接下来将对其进行逐个分解。

1. 净利润率(Net Profit Margin)净利润率是企业净利润与营业收入的比例。

桂林三金药业的净利润为100万元,营业收入为500万元,因此净利润率为20%。

净利润率反映了企业经营业务的盈利能力,20%的净利润率说明该企业的销售利润能力较好。

2. 资产周转率(Asset Turnover)资产周转率是企业销售收入与平均总资产的比例。

桂林三金药业的销售收入为500万元,平均总资产为2000万元,因此资产周转率为0.25、资产周转率衡量了企业运营效率,0.25的资产周转率意味着企业每年能将总资产的四分之一用于销售。

3. 权益乘数(Equity Multiplier)权益乘数是平均总资产与平均净资产的比例。

桂林三金药业的平均总资产为2000万元,平均净资产为1000万元,因此权益乘数为2、权益乘数表明企业采用了多少债务来支持其业务运营,2的权益乘数说明企业每1元净资产拥有2元资产。

三、桂林三金药业ROE改进方案通过对桂林三金药业的ROE进行分解分析,我们可以看出该企业的净利润率较高,但资产周转率和权益乘数相对较低。

因此,下面提出改进方案,以提高ROE。

1.提高资产周转率推动企业运作效率的提高,加强资产利用效果,是提高资产周转率的关键。

桂林三金药业可以加大研发投入,推出更多新产品,增加销售额,并加强市场营销,提高销售渠道的覆盖率,以提高资产周转率。

2.提高权益乘数可以通过适度借款扩大企业资本规模,从而提高权益乘数。

三金药业报表分析

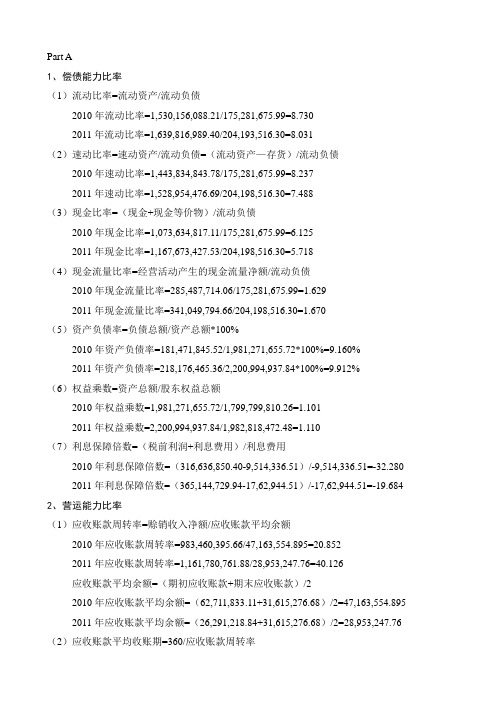

Part A1、偿债能力比率(1)流动比率=流动资产/流动负债2010年流动比率=1,530,156,088.21/175,281,675.99=8.7302011年流动比率=1,639,816,989.40/204,193,516.30=8.031(2)速动比率=速动资产/流动负债=(流动资产—存货)/流动负债2010年速动比率=1,443,834,843.78/175,281,675.99=8.2372011年速动比率=1,528,954,476.69/204,198,516.30=7.488(3)现金比率=(现金+现金等价物)/流动负债2010年现金比率=1,073,634,817.11/175,281,675.99=6.1252011年现金比率=1,167,673,427.53/204,198,516.30=5.718(4)现金流量比率=经营活动产生的现金流量净额/流动负债2010年现金流量比率=285,487,714.06/175,281,675.99=1.6292011年现金流量比率=341,049,794.66/204,198,516.30=1.670(5)资产负债率=负债总额/资产总额*100%2010年资产负债率=181,471,845.52/1,981,271,655.72*100%=9.160%2011年资产负债率=218,176,465.36/2,200,994,937.84*100%=9.912%(6)权益乘数=资产总额/股东权益总额2010年权益乘数=1,981,271,655.72/1,799,799,810.26=1.1012011年权益乘数=2,200,994,937.84/1,982,818,472.48=1.110(7)利息保障倍数=(税前利润+利息费用)/利息费用2010年利息保障倍数=(316,636,850.40-9,514,336.51)/-9,514,336.51=-32.280 2011年利息保障倍数=(365,144,729.94-17,62,944.51)/-17,62,944.51=-19.684 2、营运能力比率(1)应收账款周转率=赊销收入净额/应收账款平均余额2010年应收账款周转率=983,460,395.66/47,163,554.895=20.8522011年应收账款周转率=1,161,780,761.88/28,953,247.76=40.126应收账款平均余额=(期初应收账款+期末应收账款)/22010年应收账款平均余额=(62,711,833.11+31,615,276.68)/2=47,163,554.895 2011年应收账款平均余额=(26,291,218.84+31,615,276.68)/2=28,953,247.76 (2)应收账款平均收账期=360/应收账款周转率2010年应收账款平均收账期=360/20.852=17.2652011年应收账款平均收账期=360/40.126=8.972(3)存货周转率=销售成本/存货平均余额2010年存货周转率=272,086,109.29/72,430,632.9=3.7572011年存货周转率=330,974,590.90/98,591,838.57=3.357存货平均余额=(期初存货余额+期末存货余额)/22010年存货平均余额=(86,321,164.43+58,540,101.37)/2=72,430,632.92011年存货平均余额=(86,321,164.43+110,862,512.71)/2=98,591,838.57(4)存货平均收账期=360/存货周转率2010年存货平均收账期=360/3.757=95.822011年存货平均收账期=360/3.357=107.239(5)流动资产周转率=销售收入/流动资产平均余额2010年流动资产周转率=983,460,395.66/1,613,335,069.53=0.6102011年流动资产周转率=1,161,780,761.88/1,584,986,538.805=0.733流动资产平均余额=(期初流动资产平均余额+期末流动资产平均余额)/22010年流动资产平均余额=(1,530,156,088.21+1,696,514,050.85)/2=1,613,335,069.53 2011年流动资产平均余额=(1,530,156,088.21+1,639,816,989.40)/2 =1,584,986,538.805 (6)固定资产周转率=销售收入/固定资产平均净值2010年固定资产周转率=938,460,395.66/272,355,819.445=3.6112011年固定资产周转率=1,161,780,761.88/275,205,469.085=4.222固定资产平均净值=(期初固定资产+期末固定资产)/22010年固定资产平均净值=(270,987,182.08+273,724,456.81)/2=272,355,819.4452011年固定资产平均净值=(279,423,756.09+270,987,182.08)/2=275,205,469.085 (7)总资产周转率=销售收入/资产平均总额2010年总资产周转率=983,460,395.66/2,065,271,881.74=0.4762011年总资产周转率=1,161,780,761.88/2,091,133,296.78=0.556资产平均总额=(期初资产总额+期末资产总额)/22010年资产平均总额=(1,981,271,655.72+2,149,272,107.76)/2=2,065,271.881.742011年资产平均总额=(1,981,271,655.72+2,200,994,937.84)/2=2,091,133,296.78(8)营运资本=流动资产—流动负债2010年流动资产=1,530,156,088.21-175,281,675.99=1,354,874,412.222011年流动资产=1,639,816,989.40-204,198,516.30=1,435,618,473.103、盈利能力比率(1)资产净利率=净利润/资产平均总额*100%2010年资产净利率=257,382,418.92/2,065,271,881.74*100%=12.462%2011年资产净利率=291,898,662.28/2,091,133,296.78*100%=13.959%资产平均总额=(期初资产总额+期末资产总额)/22010年资产平均总额=(1,981,271,655.72+2,149,272,107.76)/2=2,065,271.881.742011年资产平均总额=(1,981,271,655.72+2,200,994,937.84)/2=2,091,133,296.78 (2)股东权益报酬率=净利润/股东权益平均总额*100%2010年股东权益报酬率=257,382,418.92/1,795,958,600.74*100%=14.331%2011年股东权益报酬率=291,898,662.28/1,891,309,141.34*100%=15.434%股东权益平均总额=(期初股东权益总额+期末股东权益总额)/22010年股东权益平均总额=(1,799,799,810.20+1,792,117,391.28)/2=1,795,958,600.74 2011年股东权益平均总额=(1,799,799,810.20+1,982,818,472.48)/2=1,891,309,141.34 (3)销售毛利润=销售毛利/营业收入净额*100%2010年销售毛利润=711,374,786.37/983,460,395.66*100%=72.334%2011年销售毛利润=830,806,170.98/1,161,780,761.88*100%=71.511%销售毛利=营业收入净额—营业收入成本2010年销售毛利=983,460,395.66-272,086,109.29=711,374,286.372011年销售毛利=1,161,780,761.88-330,974,590.90=830,806,170.98(4)销售净利率=净利润/营业收入净额*100%2010年销售净利率=257,382,418.92/983,460,395.66*100%=26.17%2011年销售净利率=291,898,662.28/1,161,780,761.88*100%=25.1%(5)成本费用净利率=净利润/成本费用总额*100%2010年成本费用净利率=257,382,418.92/731,967,043.63*100%=35.163%2011年成本费用净利率=291,898,662.28/879,623,027.1*100%=33.185%(6)每股利润=(净利润—优先股股利)发行在外的普通平均股数2010年每股利润=257,382,418.92/454,000,000.00=0.5672011年每股利润=291,898,662.28/454,000,000.00=0.643(7)市盈率=每股市价/每股利润2010年市盈率=24.94/0.567=43.9862011年市市盈率=12.73/0.567=22.451Part B: 解释并分析偿债能力比率和营运能力比率(4分)【说明】:请使用Part A的数据完成下列要求:1、解释偿债能力比率和营运能力比率分别计算的是什么;偿债能力比率:偿债能力比率包括短期偿债能力比率和长期偿债能力比率。

桂林三金药业案例

桂林三金药业案例桂林三金药业的成功可以追溯到公司对质量和创新的执着追求。

公司拥有一支由博士、硕士等高素质人才组成的科研团队,不断进行新产品的研发和技术创新。

同时,公司严格执行国家药品生产质量管理规范,建立了完善的质量管理体系,确保产品质量稳定可靠。

因此,桂林三金药业的产品在市场上享有很高的声誉。

该公司在中药材种植方面有着独特的优势。

桂林市地处广西壮族自治区的山区,气候条件和土壤特点非常适合中药材的种植。

桂林三金药业与当地农民建立了长期合作关系,通过合作社合作的方式进行中药材的种植。

公司提供技术指导和高质量的种子,确保中药材的质量和产量。

此外,公司还推行了有机种植和绿色种植,坚持不使用农药和化肥,确保产品的安全和可持续发展。

桂林三金药业的中药提取工艺处于行业领先水平。

公司拥有大规模的生产车间和先进的设备,不断改进和优化中药提取工艺。

公司采用传统的中药提取方法,如浸泡、煎煮和蒸馏,确保中药有效成分的提取和保存。

同时,公司还引进了一些先进的提取技术,如超声波提取和微波提取,缩短提取时间和提高提取效率。

通过不断的创新和改进,公司的中药提取工艺在市场上具有竞争优势。

桂林三金药业的产品线包括中成药和保健品两大类。

中成药主要有桂林三金胶囊、桂林三金川贝枇杷膏、桂林三金清肺丸等产品,广泛应用于呼吸系统、消化系统和保健领域。

保健品主要有桂林三金蜜炙黄芪片、桂林三金复方脑白金片等产品,具有滋补养生的功效。

公司的产品远销国内外市场,深受消费者的喜爱。

总之,桂林三金药业凭借其对质量和创新的执着追求,以及优质的中药材种植和中药提取工艺,成为广西地区中药产业的领军企业。

未来,公司将继续致力于科研创新和产品研发,不断满足消费者需求,为中药产业的发展做出更大贡献。

三金药业简介

三金药业简介

佚名

【期刊名称】《中国药学杂志》

【年(卷),期】2007(42)12

【摘要】桂林三金药业股份有限公司是一家专门从事中药、天然药物研究和生产的医药企业,也是中国较早生产现代中药制剂的厂家之一,前身为桂林市中药厂,始建于1967年。

现已成为全国知名的现代化中药生产企业,2006年企业完成产值7.85亿元,销售额9.44亿元,实现利税3.39亿元。

【总页数】1页(P909-909)

【关键词】药业;三金;中药生产企业;医药企业;中药制剂;天然药物;桂林市;中药厂【正文语种】中文

【中图分类】R95

【相关文献】

1.广西上市公司融资策略分析--对桂林三金药业有限公司的分析 [J], 池昭梅;文雯

2.三金药业简介 [J],

3.三金药业简介 [J],

4.三金药业简介 [J],

5.三金药业简介 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

三金药业采购流程管理制度

三金药业采购流程管理制度1. 引言本文档旨在规范公司内部采购流程,以确保对供应商的选择和采购活动的管理达到高效、透明和合规的标准。

三金药业作为一家制药企业,为了保证产品质量,提高生产效益,必须建立一套科学规范的采购流程管理制度。

2. 采购流程管理原则在进行采购流程管理时,应遵循以下原则:2.1 透明公正原则在选择供应商和进行采购活动时,必须公正、透明、无歧视地对待所有参与者。

采用公开招标、询价和竞争性谈判等方式,确保公开透明、竞争有序。

2.2 诚实守信原则采购人员必须遵守诚实守信的原则,不得收受供应商的贿赂和回扣。

采购人员应坚守道德底线,与供应商建立互信和长期合作关系。

2.3 经济效益原则采购活动应以为公司创造经济效益为目标,追求高质量、低成本的采购方案。

同时,也要注重采购品质和供应商的信誉度,综合考虑各种因素,做出明智的决策。

3. 采购流程管理步骤3.1 采购需求确认采购流程的第一步是明确采购需求。

相关部门根据工作计划和生产需要,提出采购申请,包括所需物品的名称、规格、数量和交付时间等信息。

3.2 供应商选择根据采购需求,采购人员进行供应商的筛选工作。

首先,根据公司的采购政策和目标,确定合适的供应商类型。

然后,通过招标、询价或竞争性谈判等方式,与供应商进行联系,收集相关信息,并针对每个供应商进行初步评估。

3.3 采购方案制定在选择了合适的供应商之后,采购人员制定详细的采购方案。

采购方案包括采购目标、采购方式、采购预算、采购合同条款等内容。

采购方案应经相关部门审批,并抄送公司领导。

3.4 谈判和签订合同根据采购方案,采购人员与供应商进行谈判,商议具体的交货时间、物品价格和支付方式等细节。

谈判结束后,双方签署采购合同,并保留合同原件和相关证明文件。

3.5 采购执行和验收在合同签订后,采购人员负责监督和管理采购活动的执行。

确保供应商按合同的要求提供符合质量标准的产品,并按时交付。

采购人员根据公司的品质控制流程,对采购的物品进行验收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业广告

• 公司将秉承“泽及生命,关爱健康”的理念, 积极推进和实施中药产业现代化规划,并将抓住 国家发展中药产业以及广西将医药列为自治区重 点发展的支柱产业的契机,在积极提高企业技术 中心研发水平的同时,加大与科研院所的合作力 度,以广西丰富的中草药资源为依托,以传统的 中医理论为指导,以现代科技为手段,开发高疗 效、高质量、高科技、质量可控、具三金特色, 并能适应国内外市场需要的现代中药制剂,将三 金药业建成国内领先、世界一流的中药、天然药 物研发生产企业,推动我国中药产业现代化的发 展。

公司简介

• 桂林三金药业股份有限公司是国内最早生 产现代中药制剂的厂家之一,主营中成药、 天然药物的研发和生产。主要经济指标连 续多年居广西医药行业首位,并位列中国 中药行业50强前列,曾先后荣获全国质量 效益型先进企业、全国企业管理杰出贡献 奖、全国“五一”劳动奖状、全国思想政 治工作优秀企业、全国文明单位、全国中 药行业优秀企业等荣誉。

企业发展

• 科技方面:以广西资源为依托,自主设计与主持研发三金片、桂林西 瓜霜、脑脉泰胶囊等特色新中成药39种,使三金成为我国最早生产中 药片剂、颗粒剂等现代中药制剂的厂家之一,成果产业化效果显著,

成为三金各个发展阶段经济效益的支柱。此外,主持研发中药制剂新 技术43项,创新的西瓜霜生产工艺是我国中药炮制创新的一个典范, 在国内外独家实现工业现代化生产;获中药发明专利12项,创新的20 个特色中药为国家中药保护品种;在国家核心期刊发表学术论文73篇, 专著3部;获国家科技进步奖两项,省部级科技进步奖九项,“三金 西瓜霜的研究与开发”项目2005年获广西科技进步特别贡献奖。

导“崇信、创新、争先、勤实”的三金精神,注重提高员工素质,不

断改善员工生活,严于律己,率先垂范,使公司形成两个文明建设同

步发展、相互促进的良好局面。

• 中药是国粹,作为地道的广西药企和传统 产业中的一员,三金在崛起之初,就确立 了“继承不泥古,发扬不离宗”,以中医 药理论为指导,现代科技为手段,依托广 西本地资源自主创新,推动中药产业现代 化的发展方向,从促进企业进步和行业发 展的责任感出发 。

•

经营管理方面:领导企业坚持改革创新,依靠科技进步与科学管

理,坚持“经营以质量为纲,质量以市场为纲,管理以人本为纲”,

推动公司完成四级跳,主要经济指标以30.5%的年均速度递增,使一

个19万元创业的作坊式小厂发展神文明建设,积极培育三金文化,倡

未来发展

• 中国政府视制药工业为国家重要工业,正积极 制定相关政策,力争本世纪中叶进入世界医药强 国之林。面对“入世”的契机和挑战,三金药业 积极推行和实施中药产业现代化的规划,投资 1.35亿元兴建三金中药科技园等。二十一世纪, 三金人将致力于人类健康事业,将三金集团建成 国内一流,世界领先的中药、天然药物研发生产 企业,推动中国中药产业现代化的发展,并积极 在国际医药市场拓展出更大的发展空间,积极开 创明天更为辉煌的业绩。

企业精神

• “不改则衰、则亡;改则旺、则生”,三金药 业集团必将秉承“药精济世,忠实科学”的经营 理念,继续发扬崇信、创新、争先、勤实的企业 精神,在市场经济的大潮中进行一次次深刻的反 省和改造,在不断的完善中求发展,创腾飞三金 本着“以市场、用户为中心”的宗旨,创新营销 观念和手段,树立品牌形象,不断改进完善售前、 售中、售后服务体系,注意市场调查分析,满足 用户要求,忠诚为用户服务,企业被评为“全国 用户满意企业”。在此基础上,为了三金的长远 发展,企业不断改善管理模式,建立科学严密的 质量保证体系 。

主要产品

• 桂林西瓜霜系列、三金片系列、复方田七 胃痛胶囊、玉叶解毒颗粒、三七血伤宁、 双虎肿痛宁、眩晕宁系列、复方红根草片、 蛤蚧定喘胶囊、三七血伤宁等。 三金在咽喉、口腔用药和泌尿系统用药方 面已形成较强的专业和市场优势,代表产 品三金西瓜霜系列、三金片成为全国同类 中药的第一品牌,“三金”牌商标被国家 工商行政总局认定为“中国驰名商标”, “三金”牌产品已行销海内外,并享有良 好声誉