第5章 投资项目的不确定分析方法

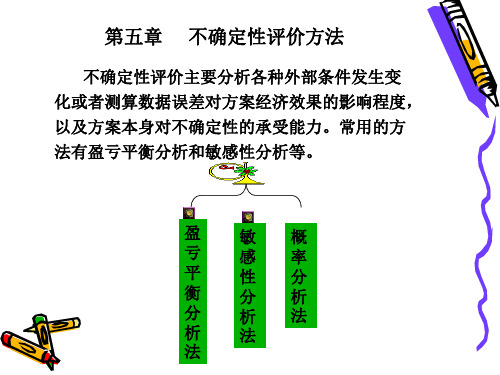

第五章 不确定性评价方法

练 习:

某工厂生产一种化工原料,设计生产能力为月产 6000吨,产品售价为1300元/吨,每月的固定成 本为145万元。单位产品变动成本为930元/吨。 1.求出以月产量、生产能力利用率、销售价格、单 位产品变动成本表示的盈亏平衡点。 2.目标利润为月100万,价格是多少 3.固定成本增加至月160万元时,月经营安全率是 多少

第五章

不确定性评价方法

不确定性评价主要分析各种外部条件发生变 化或者测算数据误差对方案经济效果的影响程度, 以及方案本身对不确定性的承受能力。常用的方 法有盈亏平衡分析和敏感性分析等。

盈 亏 平 衡 分 析 法

敏 感 性 分 析 法

概 率 分 析 法

哪些因素会影响投资者的最终收益?

成本

产量

市场价格

盈亏平衡点销售额S=p×BEP(Q)= 多品种盈亏平衡点销售额S=

r= i=1 rmidi Σ

n

例:某企业计划期内的固定成本总额是45800万元, 企业以产定销,同时生产和销售A、B两种产品, 各产品的产销量、单价和成本数据如表所示,计算 两种产品的盈亏平衡点的产销量

项目

产销量万 单价

A产品

4000 100

• 解:

(1)盈亏平衡点产量为: Q0= F/(P-V)=240000/(20-15) = 48000(件) E= Q0/Q=48000/60000=80%

利润为20× 6-(24+15 × 6)= 6(万元)

(2)盈亏平衡点产量为: Q0= F/(P-V) =(240000+80000)/ (20-14.5) = 58 182(件) E= Q0/Q=58182/100000=58.182%

非线性盈亏平衡问题

第5章投资决策模型

– 竞争

Company Directors

Financial Manager

Technology Manager

Product Manager

Marketing Analyst

投资决策的特点

• 投资规模大

• 回收时间长

• 投资风险大

• 资金占用数额相对稳定

• 投资次数相对较少

投资决策的程序

投资决策的指标与函数

固定资产更新决策模型

投资风险分析模型

多项目投资组合决策模型

个人投资理财决策模型

资本限额下的最优资本预算

一般来讲,企业每年都要面临复杂的投资项目选择问题,其中每一个净

现值大于零的备选项目,从财务角度看作为单一项目都可以上马。

但是在资本供应量受到限制的情况下,不可能将净现值大于零的项

60000

预计使用年限

10

5

已使用年限

5

0

年销售收入

50000

80000

每年付现成本

30000

40000

残值

继续使用旧设

备

还是对其进行

更新??

做出决策!

10000

目前变现价值

10000

折旧方法

直线法

年数总和法

该公司的资金成本为10%,所得税率为i%,新、旧设备均用直线法计提折旧。

• 第一步 计算新旧设备的年营业现金流量

当风险一般时,可取0.80>D≥0.40

当现金流量风险很大时,可取0.40>D>0。

案例分析

计算现金流量的净现值NPV

E1*d1

En*dn

NPV=------------ + ......+ ---------------(1+i)1

技经第五章 不确定性分析

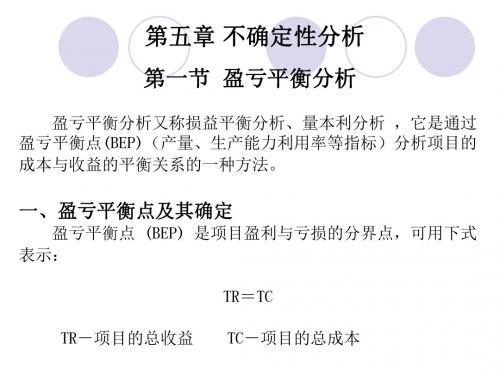

2、线性盈亏平衡点的确定 (1)以产量表示的盈亏平衡点BEP(Q) 固定成本:与产品产量大小关系不很密切的费用 可变成本:直接与产品产量大小基本上成正比例变化的费用 已知固定成本为F,单位产品可变成本为V,单位产品销售 税金为T,产品单位售价为P。 销售收入S=单位售价×销量=PQ 总成本C=固定成本+可变成本= F +VQ T= + 单位产品销售税金T=单位产品销售税金+单位产品增值税 盈亏平衡时:S=C+TQ PQ= F +VQ+ TQ BEP(Q)= F /(P-V-T) (2)生产能力利用率表示的盈亏平衡点 BEP(R) BEP(R)%= BEP(Q)/Q 或 BEP(R)%= F /Q(P-V-T) BEP(Q)%=盈亏平衡点销售量/正常销售量

第五章 不确定性分析

广义的所谓不确定性分析就是考查项目投资、经营成 本、产品售价、销售量、项目寿命等因素变化时,对 项目经济评价指标所产生的影响。 狭义来说,不用概率表示的对不确定性问题的分析, 称为不确定性分析;而当这些不确定性结果可以用发 生的概率来加以表述和分析时,称为风险分析。 不确定性与风险产生的原因 主观上:信息的不对称性;人的有限理性。 客观上:市场变化的影响;技术变化的影响; 经济环境变化的影响;自然条件和资源的影响。

计算变动因素的临界点。临界点是指项目允许不确定因素向 不利方向变化的极限值。超过极限,项目的效益指标将不可 行。 (5)绘制敏感性分析图,作出分析。 例:设某项目基本方案的基本数据估算值如下表所示,试就年 销售收入B、年经营成本C和建设投资I对内部收益率进行单 因素敏感性分析(基准收益率ic=8%)。 基本方案的基本数据估算表

−1 t =2 5 5

31.08 (9% − 8%) = 8.79% 31.08 + 7.92

投资项目评估复习题

第一章导论一、单选题1、直接投资的特点不是A、投入资金多B、占用时间长C、实施风险小D、影响不可逆2、投资项目按照性质分类A、建设项目B、工业投资项目C、政府投资项目D、大型项目3、项目评估与可行性研究的相同之处是A、服务主体相同B、目的一致C、所起作用相同D、研究侧重点一致二、多选1、投资具有的特征是A、投入资金多B、占用时间长C、实施风险高D、影响不可逆转2、项目评估的内容主要是A、项目建设必要性评估B、生产建设条件评估C、财务效益评估D、国民经济效益评估E、社会效益评估3、项目评估的原则为A、科学性B、客观公正性C、适应需求D、投入与产出相匹配三、填空题1、投资项目按其资金来源可分为、、2、项目周期可分为、和。

3、项目评估的对象是。

5、项目评估主要从、、、和五方面进行评估。

四、简答1、项目评估应遵循的基本原则有哪些?2、项目评估与可行性研究的关系如何?3、简述项目评估的内容?3、简述投资项目的管理周期?一、单选1、设立项目需要考虑项目的宏观经济环境和微观经济环境,则下列是宏观经济环境的有。

A、项目建设是否符合区域经济的需要B、项目产品是否符合市场的要求C、项目建设是否能将科研成果转化为生产力D、市场潜力和市场发展趋势预测2、市场预测按评估的要求可分为A、宏观预测和微观预测B、中期、长期和短期预测C、定性和定量预测D、市场潜量和市场发展趋势预测3、市场预测近期需求的方法有A、时间序列预测法B、回归预测法C、购买力估算法D、产品寿命周期预测法4、某产品的上期实际销量为10万件,预测数为9。

8万件,平滑系数为0。

8,则本期销量预计为A、9万件B、9.96万件C、9.5万件D、10.02万件二、多选1、设立项目的宏观经济环境有A、项目建设是否符合国民经济均衡发展的需要;B、项目建设符合国家的产业政策C、项目建设是否符合国家的产业政策D、项目建设是否符合企业发展的要求2、市场预测按评估要求可分为A、综合性预测B、专项预测C、市场潜量预测D、市场发展预测趋势3、在市场预测方法中,发展趋势预测法又可分为A、时间序列预测法B、相关因素法C、回归预测法D、产品寿命周期分析4、项目生产规模的决定因素有A、国民经济发展规划,战略布局和有关政策B、项目产品的市场需求C、项目所处行业的技术经济特点D、资金、资源的供应状况以及其他生产建设条件5、近期需求的预测方法包括A、简单平均法B、购买力估算法C、相关因素法D、最终用途法三、填空题1、常用的寻找项目机会的方法有和。

第五章投资项目的风险评估

5.2 盈亏平衡分析

盈亏平衡是指项目当年的销售收入等于其产品成本。

盈亏平衡分析是通过盈亏平衡点(Break Even Point,

简称BEP)分析项目成本与收益平衡关系的一种方法。

盈亏平衡点通常是根据正常生产年份的产品产量或销 售量、可变成本、固定成本、产品价格和销售税金及

附加等数据计算出来的,用生产能力利用率或产量等

5.2.1 线性盈亏平衡分析

线性盈亏平衡分析是指投资项目的销售收入和 销售成本与产品销售量呈线性关系情况下的盈亏平衡 分析。这种线性关系可表示为: S=P×Q C=F+V×Q

(1) 图解法 收入或成本图解法主要是通过绘制盈亏 平衡图的方法来分析产量、成本和盈利之间的关系, 找出盈亏平衡点(保本点),如图5-1中两条直线的 交点就是盈亏平衡点(BEP)。

下面分析投资、经营成本和产品价格变化对净现值 的影响: 设投资的变化幅度为X,则投资变化时的净现值的计 算公式为:

NPV K (1 X ) (S C T )(P / A,10%,10)(P / F ,10%,1) L( P / F ,10%,11)

设经营成本的变化幅度为Y,则其变化时:

销售收入 线 盈利区域 成本线 盈亏平衡点 BEP 亏 损 区 域 变动成本

总成本

变动成本线 固定成本线 固定成本 Q* 盈亏平衡时的产销量 图5-1 盈亏平衡图

x产量

(2) 代数法 产品产销量、生产能力利用率代数法是指通过求解 方程,求得盈亏平衡点。即有: P×Q=CF+CV=F+V×Q 这个基本平衡等式中没有包括税金因素,在实际 分析中,应按财税制度规定考虑应缴纳的税金因素。

R(Q) P Q 21000 Q

第五章 不确定性分析—盈亏平衡分析

例1:某产品有两种生产方案,方案A初始投资为70万元,预 期年净收益15万元;方案B初始投资170万元,预期年收益35 万元。该项目产品的市场寿命具有较大的不确定性,如果给 定基准折现率为 15% ,不考虑期末资产残值,试就项目寿命 期分析两方案的临界点。 例2:某产品有两种生产方案,方案A初始投资为100万元,预 期年利润40万元;方案B初始投资200万元,预期利润60万元。 (1)该项目产品的市场寿命具有较大的不确定性,如果给定 基准折现率为 10% ,不考虑期末资产残值,试就项目寿命期 分析两方案取舍的临界点。 (2)如果市场寿命期为10年,而基准折现率波动较大,试就 项目折现率分析两个方案取舍的临界点。

(三)图形:基本的量本利图

销售收入 金额 利 润

盈利区

盈亏平衡 点

总成本

可变成本

亏损区

固定成本

产量 盈亏平衡产量

(四)公式 B—利润; P—单位产品售价; Q—产销量; t—单位产品销售税金及附加; Cv—表示单位产品变动成本; CF—总固定成本。

利润=销售收入-总成本-税金 销售收入=单位产品售价×销量 总成本=变动成本+固定成本 =单位产品变动成本×产量 + 固定成本

三、非线性盈亏平衡分析

图:非线性盈亏平衡图

最后出现的盈亏平衡点称为盈利限制点。

产量处于 Ql≤Q≤Q2时,项目处在盈利区域,因此Ql和Q2 也是项目的两个盈亏平衡点。 假设产品的产量等于其销售量,均为Q,则产品的销售收 益和总成本与产量的关系可表示如下: TR(Q) = a1Q2 + b1Q + c1 TC(Q) = a2Q2 + b2Q + c2

例 2 :某建设项目需要安装一条自动化生产线,现在有三种 方案可供选择。 A方案:从国外引进全套生产线,年固定成本为1350万元, 单位产品可变成本为1800元。 B方案:仅从国外引进主机,国内组装生产线,年固定成 本为950万元,单位产品可变成本为2000。 C 方案:采用国内生产线,年固定成本为 680 万元,单位 产品可变成本为2300元。 假设各条生产线的生产能力是相同的,试分析各种方案 适用的生产规模。

第五章 不确定性分析—概率分析

作业:

1、某商品住宅小区开发项目现金流量的估计值如下表1所示,根据经验推 断,销售收入和开发成本为离散型随机变量,其值在估计值的基础上可能 发生的变化及其概率见下表2。试确定该项目净现值大于等于零的概率。

基准收益率ic=12%。

表1 基本方案的参数估计 单位:万元

年份

销售收入 开发成本 其他税费

净现金流量

定义——净现值的期望值是指参数在一定概率分布下投 资效果所能达到的概率平均值。

期望值是用来描述随机变量的一个主要参数。

在项目经济评价中所遇到的大多数变量因素都属于随机 变量的范畴,因而根据它们计算出来的经济评价指标也都是 随机变量。

期望值的计算公式可表达为:

式中:E(x)-随机变量x的期望值; xi -随机变量x的各种取值 ; pi -x取值xi时所对应的概率值。

A低标

好

标文件的费用2万元。各方案

中

承包的效果、概率及损益情

差

况见下表。假如该承包商想 B高标 好

参加投标,应如何决策?

中

差

C低标 好

例题3:

中

差

概率

0.3 0.5 0.2 0.2 0.7 0.1 0.4 0.5 0.1 0.2 0.5 0.3

损益值(万 元) 150 100 50 110 60 0 110 70 30 70 30 -10

(2)对各机会点的期望值进行比较,按大小得出取舍的结 果,被舍弃的方案即在方案分枝上划双截线(即≠表示), 意为修剪去枝;

(3)最后在决策点上只能留下一条方案分枝,即为最优方 案。

决策又可分为单级决策问题和多级决策问题。

1、单级决策问题 当问题只有涉及一级决策内容时,即只需作出一次判断 时,为单级决策问题。

工程经济学不确定性分析

第五章 不确定性分

不确定性因素:建设投资、经营成本、产品售价、销 售数量、项目寿命等。 不确定性因素一般可以分为两种类型:一种是完全不 确定型的,也就是不可测定的不确定性;一种是风险 型的,也就是可测定的不确定性。完全不确定型,是 指不但方案实施可能出现的结果是不确定的,而且对 结果出现的概率分布也全然不知;风险型是指虽然方 案实施后出现的结果是不确定的,但这些结果出现的 可能性即概率分布状况是已知或是可估计的。 不确定性分析通常包括盈亏平衡分析(收支平衡分析)、 敏感性分析(灵敏度分析)和概率分析(风险分析)。其中 盈亏平衡分析只适用于财务评价,敏感性分析和风险 分析可同时适用于财务评价和国民经济评价。

盈亏平衡点的求解除借助盈亏平衡分析图图解外,还可以用前述 函数式表示的平衡方程式进行求解。盈亏平衡点通常有以下四种 表示方式:

产(4能)以力达时到的设销计售生单产能价力的时盈的亏销平售衡单点价。表由示P=。(p设-v-pt)0Q表-示F=达0可到得设:计生

p0= F/Q +v +t(5-4) 产品销售价格是由市场决定的。企业的价格盈亏平衡点越低,在 市场中的竞争能力就越强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

的年成本均可表示为Q的函数。

Cm=B+V Q

C1 800 104 10Q C 2 500 104 20Q C 3 300 104 30Q

C

C3

Qm

B2 V3

B3 V2

800

LN

20(万 件) 600 M

400

Q n 30(万 件 ) 200

格(P)与年产量(Q)之间

成本(B)、单位产品可变

的关系:

成本(V)和产品年产量

(Q) 之间的关系:

S

S=PQ

C

C=B+V Q

VQ

B

o

Q

o

Q

➢盈亏平衡分析的基本原理

收入:S=PQ

成本:C=B+VQ

平衡点G:

S、C

S=C

BEPQ=B/(P-V)

BEP:

不确定性较大

S=PQ

BEP

G

C=B+V Q

VQ

B

➢互斥方案盈亏平衡分析

解:设两方案每年开机小时数为x, 则两方案的年成本均可表示为x的函数。

C A 5400( A / P ,10%,4) 200( A / F ,10%,4) 150 1.5 x

1810.6 1.5 x

C B 1550( A / P ,10% ,4) (0.82 0.3 2.5) x 489.0 3.62 x

➢盈亏平衡点应用于工艺方案的经济分析

*用工艺方案的工艺成本来评定方案的经济性

某工艺过程(或工序)的全年工艺成本:

Cm QV B

Cm——工艺方案的年度工艺成本(元/年) Q——工艺方案的年产量(件/年) V——工艺成本中单位产品可变费用(元/件) B——工艺成本中年度固定费用(元/年)

用工艺方案的工艺成本来评定方案的经济性

Break- Even Point

0

Q0

Q

Q0-盈亏平衡点的产量

2.计算法

假设:价格已定,按设计年生产能力 进行生产和销售

S=C 即 PQ B VQ

Q*

B P V

年固定总成本 销售价格-单位可变成本

1.用生产能力利用率表示的盈亏平衡点

BEPi

BEPQ Qi

B (P V )Qi

100%

Qi—为设计年

用生产能力利用率表示的盈亏平衡点 3000 104

BEPi (3000 1600) 3 104 100% 71.33%

续例

用销售价格表示的盈亏平衡点

BEPp

3000 104 3 104

1600

2600

元

/件

用单位产品可变成本表示的盈亏平衡点

由S C

B BEPV P Qi

3000 104 3000 3 104 2000 元 / 件

结论:

0 Q3 Qm Q2 Qn

方案1适用的生产规模 方案2适用的生产规模 方案3适用的生产规模

Q1 > Qn Qm< Q2 < Qn Q3 < Qm

C2 C1

Q1

Q

盈亏平衡分析的局限性

1.只讨论了销售收入、成本、产量等因素对项 目盈亏的影响,其他相关因素考虑很少,对 项 目的盈利分析比较粗浅。

2.盈亏平衡分析的各条假设与现实情况不尽一 致, 故计算结果不够精确。

微观风险(项目本身的不确定性)则主要是指针 对某一具体项目的风险因素,如技术的选择、投 资规模的选择、目标市场的选择等。

常见的项目风险因素

宏观环境带来的风险 国际风险

政治政策风险 经济金融风险

法律风险 灾害风险

微观环境带来的风险 技术风险 财务风险 市场风险 管理风险

不确定性分析的涵义

不确定性:

即:工艺方案Ⅱ比工 艺方案Ⅰ的工艺成本 超支了△Cm→工艺方 案 I 经济

当 Q2 > Q0

Cm Cm1 Cm2 Q2 (V1 V2 ) (B1 B2 )

即:工艺方案Ⅱ比工 艺方案Ⅰ的工艺成本 节约了△Cm →工艺 方案 Ⅱ经济

例: 生产某种产品有三种工艺方案:

方案1: 年固定成本800万元,单位变动成本 10元/件;方案2:年固定成本500万元,单位 变动成本20元/件;方案3:年固定成本300万 元,单位变动成本30元/件;试分析各方案适 用的生产规模。

风险识别指认识项目所有可能引起损失的风险因 素,并对其性质进行鉴别和分类。

根据造成风险的范围大小划分,投资的风险可分 为宏观风险和微观风险。

所谓宏观风险(项目所处环境的不确定性)是指 由于宏观环境因素如国家的政治、经济、法律、 金融等方面发生变化对投资收益有可能带来的损 害,通常是影响所有投资项目的那些风险因素。

生产能力

2.计算法

2.用销售价格表示的盈亏平衡点

B BEPP Qi V

Qi—为设计年 生产能力

3.用销售收入表示的盈亏平衡点

BEPs

P BEPQ

PB P V

考虑销售税金及附加的盈亏平衡点

*考虑销售税金及附加(用单位产品的税金D 表示),应从销售收入(销售价格)中加以扣 除,则:

1.用产量表示的盈亏平衡点

C

设:两方案的工艺成本为:

Cm1 QV1 B1

B2

Cm2 QV2 B2

B1

*两方案工艺成本相等时

的产量称为对比工艺方 0

Cm1=QV1+B1 Ⅰ

Ⅱ Cm2=QV2+B2

Q1 Q0ຫໍສະໝຸດ Q2Q案的临界产量。

令 Cm1 Cm2 得临界产量为:

Q0

B2 V1

B1 V2

当 Q1 < Q0

Cm Cm2 Cm1 Q1 (V2 V1 ) (B2 B1 )

当 NPV=0 时 x =76.0%

单因素敏感性分析

*设经营成本变动百分比为y,分析经营成本 变动对方案净现值影响的计算公式为:

NPV f ( y)

NPV K [S C (1 y)]( P / A,10%,10) ( P / F ,10%,1) L( P / F ,10%,11)

当 NPV=0 时 y =13.4%

元/件,总成本费用7800万元,其中固定成本3000万

元,成本与产量呈线性关系。求以产量、生产能力

利用率、销售价格、单位产品变动成本表示的盈亏

平衡点?

解:

V

(7800 3000)104 3 104

1600 元/件

用产量表示的盈亏平衡点

BEP B 3000 104 21428 P V 3000 1600

结论:

盈亏平衡点反映了项目对市场变化的适应 能力,盈亏平衡点越低,表明项目适应 市场变化的能力越大,抗风险能力越强。

降低盈亏平衡点的途径:

*降低固定费用 *降低可变费用 *提高销售价格

Q* B P V

➢互斥方案盈亏平衡分析

两个方案在某一共同经济参量作用下,方案之 间的相对优劣的分析

设两方案都受因素x的影响:

单因素敏感性分析 *设产品价格变动百分比为z,分析: 产品价

格变动将导致销售收入的变动,销售收入变 动的比例与产品价格变动的比例相同,故产 品价格变动对方案净现值影响的计算公式为:

NPV f (z)

NPV K [S (1 z) C ]( P / A,10%,10) ( P / F ,10%,1) L( P / F ,10%,11)

某些因素把握不大,投资额、经营成本和产品 价格均有可能在正负20%的范围内变动。设基

准折现率为10%,不考虑所得税,试分别就上 述三个不确定因素做敏感性分析。

万元

年份

0

1

2-10

11

投资

15000

销售收入

19800

19800

经营成本 期末资产残值

15200

15200 2000

净现金流量

-15000

0

设 : E 1 f1 ( x ), E 2 f 2 ( x )

E1、

*当两个方案的

经济效果相同 时,有:

E2

E1 E2 即 f1( x) f2( x)

X0

x

➢互斥方案盈亏平衡分析

例:某建筑工地需抽除积水保证施工顺利进

行,现有A、B 两个可供选择的方案。贴现率为 10%,试判断A、B方案的优劣。 方案A: 新建一条动力线,供购置一台2.5千瓦 电动机并线运转,其投资为5400元,第4年末的 残值为200元, 每小时运行成本为1.5元,每年预 计维修费为150元。 方案B: 购置一台5马力柴油机,其购置费用为 1550元,使用寿命为4年,无残值,每小时燃料费 为0.82元,平均每小时维护费0.3元,每小时人 工成本为2.5元。

所以,盈亏平衡法主要用于现有项目的短期分 析。

4.3.2 敏感性分析

*敏感因素:其微小的变化对项目经济

效果 评价值的影响很大的因素。

*敏感性分析的核心:从许多不确定因

素中 找出敏感因素,供决策者参考。

➢单因素敏感性分析

概念:假定其他因素保持不变,每次只变动

一个因素时所进行的敏感性分析。

分析步骤和内容:

当 NPV=0 时 z = -10.3%

单因素敏感性分析

当 NPV=0 时 投资额变动的百分比为:X=76.0%; 或经营成本变动的百分比为:y=13.4%;

或产品价格变动的百分比为:z= -10.3%

本例中:最敏感的因素 → 产品价格, 其次为年经营成本、投资额。

不确定因素的变动对净现值的影响 (万元)

变动率 不确定因素

投资 额 经营成本 产品价格

-20%

14394 28374 -10725

-15% -10% -5% 0

13644 12894 12144 24129 19884 15639 -5195 335 5864