最新琼斯模型阅读笔记

博迪投资学第九章读书笔记

博迪投资学第九章读书笔记当我翻开博迪投资学第九章的那一刻,就仿佛踏上了一场充满未知与惊喜的寻宝之旅,而这宝藏便是投资学里那些深奥又迷人的知识。

我记得那是一个阳光正好但有点微风的午后,我坐在自家的小阳台上,身旁放着一杯还冒着热气的咖啡,准备好好研读这一章。

刚一开始,那些关于风险资产配置和资本配置线的概念就像一群调皮的小精灵,在我眼前飞来飞去,让我有点眼花缭乱。

我心里想着:“这可不容易对付啊,但我可不能被你们难住。

”我决定先从理解风险资产配置的基本原理入手。

书上说投资者要根据自己的风险厌恶程度来分配资产,这就像在生活中分配美食一样,如果你不太能吃辣,就不会把太多辣椒放进菜里。

我不禁联想到自己平时买衣服的经历,有时候看到一件超级漂亮但价格昂贵的衣服,我就得权衡是把大部分钱花在这一件上,还是分散购买几件性价比高的。

这和投资中在高风险高回报的股票和相对稳定的债券之间做选择是不是有点相似呢?我兴奋地拿起笔,在笔记本上写下了自己的这个小发现,感觉像是找到了打开宝藏大门的第一把小钥匙。

为了更好地理解资本配置线,我还做了一个简单的模拟实验。

我找来了一些彩色的纸条,把它们分别标记为股票、债券和现金。

然后我假设自己有一笔虚拟的资金,开始按照不同的比例把这些“资产”分配在纸条上。

我像个理财大师一样,一本正经地调整着比例,一会儿觉得股票多一点可能会赚大钱,一会儿又担心风险太大,把更多的“资金”挪到债券上。

在这个过程中,我发现当我增加股票的比例时,整个投资组合的预期回报会提高,但风险也像个小恶魔一样悄悄上升。

这就好比我在走钢丝,想要走得快(获取高回报),就得冒着掉下去(承担高风险)的危险。

我把这个过程详细地记录在本子上,还画了一些简单的图表,虽然看起来有点歪歪扭扭,但这可是我自己探索的成果。

可是,在计算一些复杂的投资组合预期回报率和标准差的时候,我遇到了大麻烦。

那些公式就像一个个巨大的怪兽,我看着它们,感觉自己像是在黑暗的森林里迷失了方向的小探险家。

琼斯模型分析报告

论文概述论文题目:Earnings Management During Import Relief Investigations作者姓名:JENNIFER J. JONES期刊名:Journal of Accounting Research 发表年度:19911. 研究问题(正文部分请使用5号字,times new roman字体,1.5倍行距,段首空两个字符。

)本文研究申请进口援助的公司是否在美国国际贸易委员会(ITC)进行进口援助调查期间通过盈余管理降低盈余。

2.研究贡献①盈余管理的很多研究主要是分析所有契约各方监督(调整)会计数字的动机的情况,而本文的进口援助调查提供了一个具体的盈余管理的动机。

②模型从影响应计项目的主要因素出发,所有项目均除以期初总资产,以降低异方差性, 其中的残差项代表可操纵应计。

③本文使用的方法扩展了其他盈余管理研究中的方法,用时间序列模型来估计总体非操纵性应计利润,横截面模型对每个所选样本年度的横截面数据进行回归。

④提供了经理人员在进口援助调查期间管理盈余的证据,为ITC中制定规则的人提供参考。

3.研究设计(模型和变量)ΔTA t=(TA t-TA t-k )=(DA t-DA t-k)-(NA t-NA t-k) (1)总应计利润的组成部分如下:TA t=[△Current Assetst(4)- △Casht(1)]-[△Current Liabilitiest(5)]-Depreciation and Amortization Expenset(14)。

ΔTA定义为当前总体应计利润和正常总体应计利润的差值,非操作性应计利润平均变化值(NA t-NA t-k),大约是0,所以,总体应计利润的变化值(TA t-TA t-k ),主要反映操作性应计利润的变化值。

应计利润模型TA it/A it-1=αi[1/A it-1]+β1i[ΔREV it/A it-1]+ β2i[PPE it/A it-1]+ξit (2)uip=TAip/Aip-1-(ai[1/Aip-1]+bip[ΔREVip/Aip-1]+b2i[PPEip/Aip-1]) (3)TA it=第t年公司i总应计利润;ΔREV it=公司i第t年收入减去第t-1年收入的差值,用来控制公司的经济环境;PPE it=第t年公司i原始不动产、厂房和设备,用来控制总应计利润中与非操作性折旧费用相关的部分;A it-1=公司i第t-1年的总资产,被假定为由干扰项的方差正相关,在模型中以降低异方差性;ξit=公司i第t年的误差项;i=1,…,N公司编号(N=23);t=1,…,T i,公司i估计期间内的年份的编号(T i范围是14年到32年)。

《巅峰对决 股市赢家的买卖指令》读书笔记思维导图

0 2

第8节 讲 程序、守 纪律

0 3

第9节 投 资必须全 力以赴

0 4

第10节 正确运用 “135” 战法

0 5

第11节 把握股价 涨跌的临 界点

0 6

第12节 投பைடு நூலகம்大师 的操盘境 界

技战篇

0 1

第1节 步 步高

0 2

第2节 双 飞燕

0 3

第3节 三 剑客

0 4

第4节 四 星望月

0 6

第6节 四 渡赤水

06

后语:改变使你成为 最大的赢家

《宁俊明135战法系列丛书之三:巅峰对决——股市赢家的买卖指令》是135战法系列的第三部,此次是全 面修订后的典藏版。全书对股价运行各个阶段的现象和本质进行了深入分析和研究,对每一个技术形态的形态特 征、形成机理、市场意义进行了剖析,并辅之以行情的实战案例讲解,有理有据,深入浅出。十年畅销,全面改 版;更新案例,优化理念。

0 3

第3节 千 百次,我 在心里默 默地问自 己——...

0 4

第4节 问 自己哪一 天才能走 出亏损的 沼泽地...

0 5

第5节 迎 着风雨, 从不畏 惧——点 击新疆 众...

0 6

第6节 秋 去秋来, 记忆潜 聚——点 击大西 洋...

0 1

第7节 让 持仓不再 是一年四 季——点 击天坛...

0 2

第8节 速 战急归, 进退有 据——点 击G燃 气...

0 3

第9节 没 有犹豫, 不再迟 疑——点 击G双 良...

0 4

第10节 将操作和 指令紧紧 地连在一 起——...

0 5

第11节 庄家不相 信弱者的 眼泪—— 点击锦...

聪明的投资者阅读笔记

聪明的投资者阅读笔记最近读了本杰明·格雷厄姆的《聪明的投资者》,这真是一本让我受益匪浅的经典之作。

在阅读的过程中,我做了不少笔记,也有了很多深刻的感悟。

格雷厄姆在书中强调了投资与投机的区别。

他指出,投资是基于详尽的分析、本金的安全和满意的回报等要素之上的操作,而投机则是在缺乏充分分析的情况下,期望通过价格的快速上涨来获取利润。

这让我明白了,在投资的道路上,我们不能盲目跟风,不能仅仅凭借着一时的冲动或者所谓的“内部消息”就贸然行动。

真正的投资需要我们冷静地分析,深入地研究,搞清楚所投资的对象的价值和潜在风险。

书中还提到了一个重要的概念——安全边际。

简单来说,就是股票的价格低于其内在价值时所存在的差值。

格雷厄姆认为,投资者应该在购买股票时寻找具有较大安全边际的股票,这样即使市场出现波动或者公司的发展不如预期,也能在一定程度上保障本金的安全。

这让我反思自己过去的投资行为,是不是过于关注股票的价格走势,而忽略了对其内在价值的评估。

关于如何评估股票的内在价值,格雷厄姆给出了一系列的方法和指标。

比如通过分析公司的财务报表,关注营收、利润、资产负债等关键数据;研究公司所处的行业竞争格局,判断其未来的发展前景;评估管理层的能力和诚信度等等。

这让我意识到,投资不是一件简单的事情,需要我们具备一定的财务知识和商业洞察力。

另外,格雷厄姆强调了分散投资的重要性。

不要把所有的鸡蛋放在一个篮子里,通过投资多种不同的股票、债券等资产,可以降低单一资产对整个投资组合的影响。

这让我明白了在构建投资组合时,要考虑不同资产的相关性和风险特征,实现风险的分散和平衡。

在阅读的过程中,我也深刻体会到了投资者心态的重要性。

市场总是充满了波动和不确定性,面对股价的涨跌,我们要保持冷静和理性,不能被情绪所左右。

在市场繁荣时,不盲目乐观;在市场低迷时,也不盲目恐慌。

要相信自己的分析和判断,坚持自己的投资策略。

同时,格雷厄姆还提醒投资者要对市场保持敬畏之心。

聪明的投资者阅读笔记

聪明的投资者阅读笔记最近读了本杰明·格雷厄姆的《聪明的投资者》,这真的是一本让我受益匪浅的投资经典之作。

格雷厄姆在书中开篇就强调了投资与投机的区别。

他指出,投资操作是基于全面的分析,确保本金的安全和满意的回报。

而投机则更多地依赖于市场的波动和预测,具有较高的不确定性和风险。

这让我深刻认识到,在进入投资领域之前,必须先明确自己的行为是投资还是投机。

在投资策略方面,格雷厄姆主张价值投资。

他认为,投资者应该寻找那些价值被低估的股票。

这就需要我们对公司的财务状况、盈利能力、竞争优势等进行深入的分析。

比如,通过研究公司的资产负债表、利润表和现金流量表,来评估公司的真实价值。

同时,他也提醒我们不要被市场的短期波动所左右,要有耐心等待价值的回归。

书中还提到了安全边际的概念。

简单来说,就是在购买股票时,价格要低于其内在价值一定的幅度。

这样即使出现一些意外情况,也能保证我们的投资不至于遭受太大的损失。

这让我明白了在投资中不能盲目追高,而是要给自己留下足够的安全空间。

关于分散投资,格雷厄姆认为这是降低风险的重要手段。

不要把所有的鸡蛋放在一个篮子里,通过投资多种不同的股票和资产类别,可以有效地平滑收益曲线,减少单一资产波动对整体投资组合的影响。

这让我反思了自己过去过于集中投资的做法,意识到分散投资的重要性。

另外,格雷厄姆对于投资者的心态也有很深刻的见解。

他指出,投资者要保持冷静和理性,不要被市场的狂热或恐慌所左右。

在市场繁荣时,不要盲目乐观,过度冒险;在市场低迷时,也不要过度悲观,错失投资机会。

要学会控制自己的情绪,做出基于理性分析的决策。

在阅读的过程中,我也发现了一些自己在投资中存在的问题。

比如,我曾经过于关注短期的收益,频繁买卖股票,结果不仅增加了交易成本,还错过了一些长期的投资机会。

而且,我在选择投资标的时,没有进行充分的研究和分析,只是跟风操作,这是非常危险的。

读完这本书,我对自己的投资理念和方法进行了重新的梳理和调整。

最新琼斯模型阅读笔记

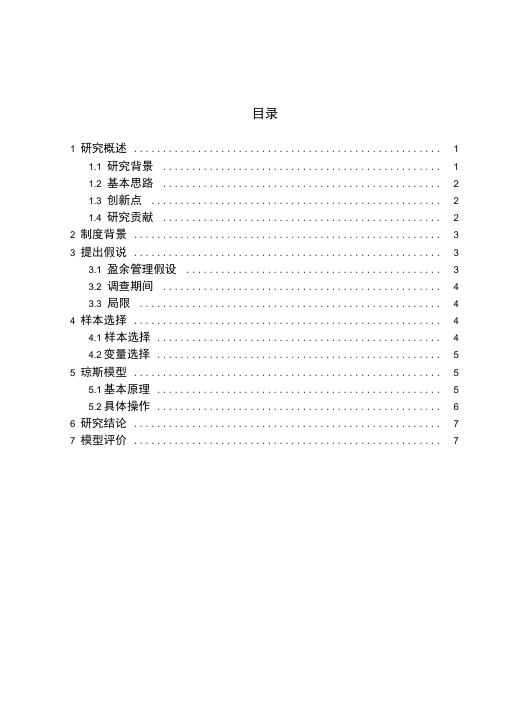

目录1 研究概述 (1)1.1 研究背景 (1)1.2 基本思路 (2)1.3 创新点 (2)1.4 研究贡献 (2)2 制度背景 (3)3 提出假说 (3)3.1 盈余管理假设 (3)3.2 调查期间 (4)3.3 局限 (4)4 样本选择 (4)4.1 样本选择 (4)4.2变量选择 (5)5 琼斯模型 (5)5.1基本原理 (5)5.2具体操作 (6)6 研究结论 (7)7 模型评价 (7)1 研究概述1.1 研究背景图1-1 研究背景1) 进口援助进口援助的规则中公开使用的会计数字给经理人员提供了盈余管理的动机,目的是提高获得进口援助的可能性和或提高援助的数量。

进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

ITC 没有根据使用的会计程序或者根据公司制定的关于应计利润的决策调整财务数据。

2) Heal 模型Heal(1985) 假设预期非操纵性应计利润等于零,总应计的任何非零值归于管理层操纵。

EDA it TA it / TA it 13) DeAngelo 模型DeAngelo(1986) 假设非操纵性应计利润服从随机游走过程。

也就是,对于一个稳定状态的企业,t 时的非操纵性应计利润被假设等于t 一 1 时的非操纵性应计,因而t 时与t 一 1 时总应计之间的差异被归于会计操纵。

EDA it (TA it TA it 1)/ A it 11.2 基本思路引言制度背景1.3 创新点1)进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

2)对总体应计利润中的操纵性的部分的估计被用作盈余管理的测度变量,而不是使用单一应计利润中的操纵性应计利润部分。

3)公司特征(firm-specific )期望模型被发展成为估计正常(非操纵性的)应计利润。

4)本文发展使用的方法扩展了其他盈余管理研究中的方法;尤其是,时间序列模型被发展用来估计总体非操纵性应计利润,盈余管理假设使用了截面检验。

琼斯模型阅读笔记

目录1研究概述 (1)1.1研究背景 (1)1.2基本思路 (2)1.3创新点 (2)1.4研究贡献 (2)2制度背景 (3)3提出假说 (3)3.1盈余管理假设 (3)3.2调查期间 (4)3.3局限 (4)4样本选择 (4)4.1样本选择 (4)4.2变量选择 (5)5琼斯模型 (5)5.1基本原理 (5)5.2具体操作 (6)6研究结论 (7)7模型评价 (7)1 研究概述1.1 研究背景图1-1 研究背景1) 进口援助进口援助的规则中公开使用的会计数字给经理人员提供了盈余管理的动机,目的是提高获得进口援助的可能性和或提高援助的数量。

进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

ITC 没有根据使用的会计程序或者根据公司制定的关于应计利润的决策调整财务数据。

2)Heal 模型Heal(1985)假设预期非操纵性应计利润等于零,总应计的任何非零值归于管理层操纵。

3)DeAngelo 模型DeAngelo(1986)假设非操纵性应计利润服从随机游走过程。

也就是,对于一个稳定状态的企业,t 时的非操纵性应计利润被假设等于t 一1时的非操纵性应计,因而t 时与t 一1时总应计之间的差异被归于会计操纵。

1/-=it it it TA TA EDA 11/)(---=ititit it A TA TA EDA1.2基本思路图1-2 基本思路1.3创新点1)进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

2)对总体应计利润中的操纵性的部分的估计被用作盈余管理的测度变量,而不是使用单一应计利润中的操纵性应计利润部分。

3)公司特征(firm-specific)期望模型被发展成为估计正常(非操纵性的)应计利润。

4)本文发展使用的方法扩展了其他盈余管理研究中的方法;尤其是,时间序列模型被发展用来估计总体非操纵性应计利润,盈余管理假设使用了截面检验。

聪明的投资者阅读笔记

聪明的投资者阅读笔记最近读了本杰明·格雷厄姆的《聪明的投资者》,这本书可真是让我大开眼界!就像在投资的迷雾中找到了一盏明灯,给我这个在投资世界里摸爬滚打的小菜鸟指明了方向。

书里提到的很多观点,都让我有种“恍然大悟”的感觉。

比如说,格雷厄姆强调投资和投机的区别。

以前我总觉得,只要能赚钱,管它是投资还是投机呢。

但读了这本书我才明白,投资是基于对资产内在价值的深入分析,而投机更多是依赖市场的波动和运气。

这就好比是走路和撞大运,走路虽然慢但稳当,撞大运可能一下子飞黄腾达,但更多的时候是摔得鼻青脸肿。

还有关于安全边际的概念,这可太重要啦!格雷厄姆说,我们在买股票的时候,要给自己留有余地,不能按照股票的“理想价格”去买,而要在价格低于价值的时候出手。

这就像我们去菜市场买菜,同样的菜,一个摊位卖 5 块一斤,另一个摊位因为快收摊了卖 3 块一斤,那当然选便宜的啦,这中间的 2 块差价就是我们的安全边际。

有了这个安全边际,就算市场有点风吹草动,咱也不至于亏得太惨。

书中还讲到了如何评估企业的价值,这可不是一件容易的事儿。

不能光看表面的财务数据,还得深入了解企业的竞争优势、管理层的能力、行业的前景等等。

就拿我前段时间关注的一家公司来说吧,从财务报表上看,业绩那叫一个漂亮,利润年年增长。

可我仔细一研究,发现他们所处的行业竞争太激烈了,新进入的对手越来越多,而且公司的管理层变动频繁,战略也不清晰。

这让我瞬间对它失去了兴趣,这不就是个表面光鲜,实则暗藏危机的例子嘛。

说到这儿,我想起了我曾经的一次投资“惨痛经历”。

那时候,我刚刚接触股票,听别人说某只股票要大涨,连公司是做什么的都没搞清楚,就一股脑儿地冲了进去。

结果呢,市场一有个小波动,我就慌了神,赶紧割肉离场,损失了不少钱。

现在想想,那时候的我简直就是个无头苍蝇,只知道跟风,根本不懂得什么是真正的投资。

读了《聪明的投资者》之后,我开始学着用书中的方法来分析股票。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录

1研究概述 (1)

1.1研究背景 (1)

1.2基本思路 (2)

1.3创新点 (2)

1.4研究贡献 (2)

2制度背景 (3)

3提出假说 (3)

3.1盈余管理假设 (3)

3.2调查期间 (4)

3.3局限 (4)

4样本选择 (4)

4.1样本选择 (4)

4.2变量选择 (5)

5琼斯模型 (5)

5.1基本原理 (5)

5.2具体操作 (6)

6研究结论 (7)

7模型评价 (7)

1 研究概述

1.1 研究背景

图1-1 研究背景1) 进口援助

进口援助的规则中公开使用的会计数字给经理人员提供了盈余管理的动机,目的是提高获得进口援助的可能性和或提高援助的数量。

进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

ITC 没有根据使用的会计程序或者根据公司制定的关于应计利润的决策调整财务数据。

2)Heal 模型

Heal(1985)假设预期非操纵性应计利润等于零,总应计的任何非零值归于管理层操纵。

3)DeAngelo 模型

DeAngelo(1986)假设非操纵性应计利润服从随机游走过程。

也就是,对于一个稳定状态的企业,t 时的非操纵性应计利润被假设等于t 一1时的非操纵性应计,因而t 时与t 一1时总应计之间的差异被归于会计操纵。

1

/-=it it it TA TA EDA 1

1

/)(---=it

it

it it A TA TA EDA

1.2

图1-2 基本思路

1.3创新点

1)进口援助调查提供了一个具体的盈余管理的动机,这是在其他的盈余管理研究中没有的。

2)对总体应计利润中的操纵性的部分的估计被用作盈余管理的测度变量,而不是使用单一应计利润中的操纵性应计利润部分。

3)公司特征(firm-specific)期望模型被发展成为估计正常(非操纵性的)应计利润。

4)本文发展使用的方法扩展了其他盈余管理研究中的方法;尤其是,时间序列模型被发展用来估计总体非操纵性应计利润,盈余管理假设使用了截面检验。

1.4研究贡献

琼斯(1991)发现,被调查的企业为了调减收益而调整应计项目。

在这篇文章中,琼斯发展出了著名的琼斯模型。

琼斯模型在以后的时间中成为盈余管理实证研究的主要模型。

图2-1 制度背景

3提出假说

3.1盈余管理假设

盈余管理假设:与非调查期间相比,申请进口援助的公司会在ITC调查期间通过盈余管理来降低报告的盈余水平。

图3-1 盈余管理假设

3.2

图3-2 调查期间

正常情况下,ITC要求申请普通例外条款案例被提交前五年的信息,而反倾销和发补贴

税案例需要三年前的信息。

某些情况下,最近季度的数据同样需要。

完成一个ITC调查需要的时间长短取决于调查的类型。

申请提交六个月内ITC必须完成普通例外条款的调查。

在反倾销和反补贴关税调查中,ITC必须在商务部初步作出肯定决定(倾销或者补贴)后120天内或者最终作出决定后45天内完成调查。

假设的检验限制在ITC审查的最近两个年度:调查完成的年度(year0)和前一年(year-1)。

3.3局限

第一,经理人员可能认为ITC会调整他们作出的操作性会计选择,这就降低了他们使用会计选择管理盈余的动机。

第二,被影响的公司的财务业绩可能是很差的以至于经理人员不需要使用会计选择管理盈余。

第三,对于ITC调查的生产线经理人员可能以成本分配而不是应计利润管理盈余。

4样本选择

4.1样本选择

来自年度财务报告的数据被用来构建盈余管理的替代变量。

五个行业(汽车行业,炭钢,不锈钢,铜和鞋子)49个公司的财务数据可以在Compustat(电子计算机会计数据库)上获得。

被剔除公司范围的共有26家,它们被剔除的原因分别是:

4.2变量选择

1)本文将总体应计利润作为盈余管理的来源。

更具体地讲,是将操作性应计利润作为进口援助调查期间管理人员操纵盈余的度量变量;

2)总体应计利润用应付所得税前的非现金运营资本除去总折旧费用的变化量来衡量;

3)税前非现金运营资本的变化=(流动资产-现金-短期投资)-(流动负债-到期长期债务-应付所得税)

5琼斯模型

琼斯模型主要认为公司主营业务收入的变动会带来营运资本变动导致企业应计利润的变动,固定资产会产生折旧从而带来应计利润的减少,因此Jones模型用销售收入增量(△REV)以及固定资产原值(PPE)作为自变量,建立总应计的多元线性回归方程,通过参数估计,预测事件期的可操纵性应计。

5.1基本原理

图5-1 基本原理

5.2具体操作

1)用DeAngelo 模型检验非正常应计利润的平均值在事件期间是否显著为负

DeAngelo 使用以前期间(t-k )的总体应计利润作为“正常”总体应计利润的测度变量。

它把“非正常”总体应计利润(ΔTA )定义为当前总体应计利润和正常总体应计利润的差值,总体应计利润进而被分解为操作性应计利润和非操作性应计利润:

这是一个将总应计利润作为非操纵性应计利润估计值的简单模型,主要验证所选样本的大体变化趋势与假设是否相符。

DeAngelo 检验表明:第0年,被调查公司的自然增长额、盈余、现金流、收益显著下降。

符合假设。

2) 最小二乘法估计非操纵性应计项目的变量的系数

图5-2 琼斯模型的改进

it it it i it it i it it it

A PPE A REV A A εββα+⎥⎦

⎤⎢⎣⎡∆+⎥⎦⎤⎢⎣⎡∆+⎥⎦⎤⎢⎣⎡=----121111

1TA

用最小二乘法估计出各项系数

3) 代入当期值,求出非操纵性应计利润

⎥⎦

⎤⎢⎣⎡+⎥⎦⎤⎢⎣⎡∆+⎥⎦⎤⎢⎣⎡=----1312111

ˆˆ1ˆNDA it it it it it it it

A PPE a A REV a A a A cc

将公司当年的数据代入模型,得到估计出来的非操纵性应计项目。

4)检验与分析(误设检验、敏感性分析、备择检验、组合检验等)

6研究结论

本文的实证检验结果支持了盈余管理假设,表明经理人员在进口援助调查期间进行了降低收入的应计利润调节。

ITC完成其调查的当年(year0)与其他任何时候相比,应计利润被调低的程度最大。

这说明,美国国内企业提供的表面上的产业损害并不一定是由进口产品的冲击造成,很可能存在其他因素。

7模型评价。