第三章 多元线性回归模型

第三章 多元线性回归模型

即

Y Xb U

X 称为数据矩阵或设计矩阵。

6

二、古典假定

假定1:零均值假定 E(ui ) 0 (i 1,2,...,n)

1 E ( 1 ) E ( ) 2 2 E (μ) E 0 n E ( n )

写成矩阵形式:

Y1 1 X 21 Y 1 X 22 2 Yn 1 X 2 n X 31 X k 1 b 1 u1 X 32 X k 2 b 2 u 2 X 3 n X kn b k un

或

ei 1 X 21 X e 1 X 22 2i i X ki ei 1 X 2 n X 31 X k 1 e1 X 32 X k 2 e2 X e 0 X 3 n X kn en

9

当总体观测值难于得到时,回归系数向 量 b 是未知的,这时可以由样本观测值进行 估计,可表示为

ˆ ˆ Xb Y

但实际观测值与计算值有偏差,记为:

ˆ e Y Y

于是

ˆ e Y Xb

称为多元样本回归函数。

10

ˆ b 1 ˆ b2 ˆ b ˆ b k

同理

ˆ x x b ˆ x 2 x3 i yi b 2 2i 3i 3 3i

x2 i yi x x3 i yi x2 i x3 i ˆ b2 2 2 2 x2 x ( x x ) i 3i 2i 3i

2 3i

x3 i yi x x2 i yi x2 i x3 i ˆ b3 2 2 2 x2 x ( x x ) i 3i 2i 3i

计量经济学第三章多元线性回归模型

⒈零均值假定

E( i) 0 i 1,2,, n

E(U) 0

⒉同方差和无自相关假定

COV (i , j ) E(i E(i ))( j E( j ))

2 i j

E(i

j

)

0

i j

VAR(U ) E(U E(U))(U E(U))

Yˆi ˆ1 ˆ2 X 2i ˆK X Ki

i 1,2,, n

Yi Yˆi ei

Yˆi

ˆ j

E(Y

j

X 2i ,,

X Ki

)

注意:β1一般情况下没有明确的经济含义,但一般 总包含在回归模型中。

3.1多元线性回归模型及古典假定

二、多元线性回归模型的矩阵形式

总体回归函数描述了一个被解释变量与多个解释

变量之间的线性关系,线性是针对参数而言的。

其中, j 为偏回归系数,表示:在控制其他变量 不变的条件下,第j个解释变量的单位变动对被解释 变量平均值的影响。

j

Y X j(保持其他变量不变)

Y X j

3.1多元线性回归模型及古典假定

样本回归函数:

(XX)1 X 2ΙX(XX)1 2 (XX)1 XX(XX)1 2 (XX)1

i 1

ei 0

N

( ei2 )

i 1

ˆ2

N

2

N i 1

(Yi

ˆ1

ˆ2 X 2i

ˆK

X Ki ) X 2i

2

ei X 2i 0

偏 导

第三章多元线性回归模型(计量经济学,南京审计学院)

Yˆ 116.7 0.112X 0.739P

R2 0.99

(9.6) (0.003) (0.114)

Y和X的计量单位为10亿美元 (按1972不变价格计算).

P

食品价格平减指数 总消费支出价格平减指数

100,(1972

100)

3

多元线性回归模型中斜率系数的含义

上例中斜率系数的含义说明如下: 价格不变的情况下,个人可支配收入每上升10

c (X X )1 X D

从而将 的任意线性无偏估计量 * 与OLS估计量 ˆ 联系

起来。

28

cX I

由

可推出:

(X X )1 X X DX I

即 I DX I

因而有 D X 0

cc (X X )1 X D (X X )1 X D ( X X )1 X D X ( X X )1 D

第三章 多元线性回归模型

简单线性回归模型的推广

1

第一节 多元线性回归模型的概念

在许多实际问题中,我们所研究的因变量的变动 可能不仅与一个解释变量有关。因此,有必要考虑线 性模型的更一般形式,即多元线性回归模型:

Yt β0 β1X1t β2 X 2t ... βk X kt ut t=1,2,…,n

Yt

ˆ0

βˆ 1

X

1t

... βˆ K X Kt

2

为最小,则应有:

S

S

S

ˆ0 0, ˆ1 0, ..., ˆ K 0

我们得到如下K+1个方程(即正规方程):

13

β0 n

β1 X1t ...... β K X Kt Yt

β 0 X 1t β1 X 1t 2 ...... β K X 1t X Kt X 1tYt

第三章 多元线性回归模型

ˆ β1 ˆ ˆ = β2 β M ˆ βk

βˆ ——未知参数的 k × 1 阶估计值列向量; 阶估计值列向量; 阶列向量。 e ——残差项的 n × 1 阶列向量。

ˆ Y ——被解释变量样本观测值的 n × 1阶拟合值列向量; 阶拟合值列向量;

总体回归函数 样本回归函数

多元线性样本回归模型矩阵表达式: 多元线性样本回归模型矩阵表达式: 估计的样本回归方程矩阵表达式: 估计的样本回归方程矩阵表达式:

ˆ Y = Xβ + e ˆ ˆ Y = Xβ

e1 e 2 e= M en

其中

ˆ Y 1 ˆ ˆ = Y2 Y M ˆ Yn

Var(U ) = E[(U − EU)(U − EU)′] = E(UU ′)

u1 u12 u 2 u 2 u1 ( u1 , u 2 , L , u n ) = E = E M M u u n u1 n E (u12 ) E ( u 2 u1 ) = M E ( u n u1 ) σ 2 0 = M 0 0 E (u1u 2 )

Yi = β1 + β 2 X 2 i + β 3 X 3i + ... + β k X ki + ui

模型中参数 β j 为 是偏回归系数, ( j = 2,3,L, k)是偏回归系数,样本容量

n

偏回归系数:控制其它解释量不变的条件下, 偏回归系数:控制其它解释量不变的条件下,第 个解释变量的单位变动对应变量平均值的影响。 j 个解释变量的单位变动对应变量平均值的影响。

M

Yn = β1 + β2 X2n + β3 X3n + ... + βk Xkn + un

第三章 多元线性回归模型 知识点

第三章 多元线性回归模型一、知识点列表二、关键词1、多元线性回归模型的代数和矩阵表示形式 关键词: 多元线性总体回归模型多元线性总体回归模型是指被解释变量y 与多个解释变量12,,,n x x x 之间具有线性关系,是解释变量的多元线性函数。

可以表达为:01122(1,2,3,,)i i i k ki iy x x x i n ββββμ=++++=多元线性回归模型相对于一元线性回归模型来说,其解释变量较多,因而计算公式比较复杂。

必要时需要借助计算机来进行。

2、多元线性回归模型的基本假设 关键词: 线性于参数总体回归模型是关于参数是线性的,因此称其为线性于参数。

关键词:完全共线性在样本中,没有一个自变量是常数,自变量之间也不存在严格(完全)的线性关系。

如果方程中有一个自变量是其他自变量的线性组合,那么我们说这个模型遇到了完全共线性问题。

关键词:零条件数学期望给定解释变量的任何值,误差的期望值为零,即:12(|,,,)0n E u x x x =。

关键词:内生解释变量和外生解释变量如果解释变量满足零条件数学期望,则称该自编为内生解释变量;反之,则为外生解释变量。

关键词:同方差对于解释变量的所有观测值,随机误差项有相同的方差,即:22()(),(1,2,3,,)i i Var u E u i n δ===关键词:无序列相关性随机误差项两两不相关。

即(,)(,)0,(,,1,2,3,,)i i i i Cov u u E u u i j i j n ==≠=关键词:最优线性无偏估计量满足以下假设条件的OLS 估计量称为最优线性无偏估计量:(1)线性与参数;(2)X 固定;(3)X 有变异;(4)不存在完全共线性;(5)零条件数学期望;(6)同方差;(7)无序列相关性。

关键词:经典正态线性回归模型如果回归模型的OLS 估计量为最优线性无偏估计量,并且随机误差项u 服从均值为零,方差为2δ的正态分布,则称该线性回归模型为经典正态线性回归模型。

第三章多元线性回归模型(stata)

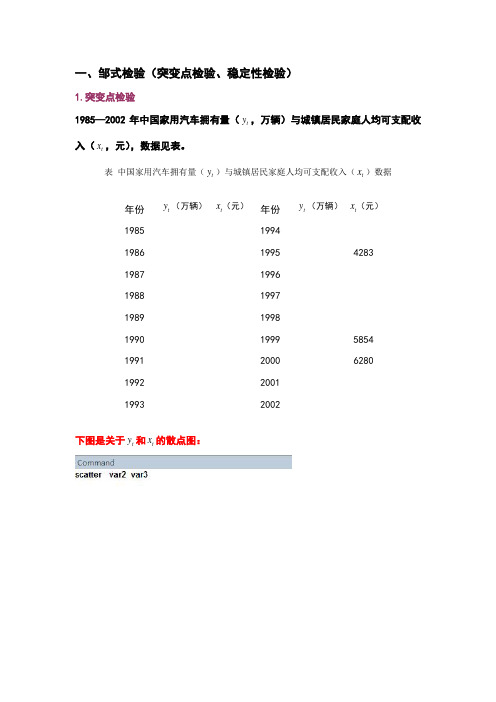

一、邹式检验(突变点检验、稳定性检验)1.突变点检验1985—2002年中国家用汽车拥有量(t y ,万辆)与城镇居民家庭人均可支配收入(t x ,元),数据见表。

表 中国家用汽车拥有量(t y )与城镇居民家庭人均可支配收入(t x )数据年份 t y (万辆) t x (元)年份 t y (万辆) t x (元)1985 1994 1986 1995 4283 1987 1996 1988 1997 1989 1998 1990 1999 5854 1991 2000 6280 1992 2001 19932002下图是关于t y 和t x 的散点图:从上图可以看出,1996年是一个突变点,当城镇居民家庭人均可支配收入突破元之后,城镇居民家庭购买家用汽车的能力大大提高。

现在用邹突变点检验法检验1996年是不是一个突变点。

:两个字样本(1985—1995年,1996—2002年)相对应的模型回归参数相等HH:备择假设是两个子样本对应的回归参数不等。

1在1985—2002年样本范围内做回归。

在回归结果中作如下步骤(邹氏检验):1、 Chow 模型稳定性检验(lrtest)用似然比作chow检验,chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用似然比检验检验结构没有发生变化的约束得到结果如下;(如何解释)2.稳定性检验(邹氏稳定性检验)以表为例,在用1985—1999年数据建立的模型基础上,检验当把2000—2002年数据加入样本后,模型的回归参数时候出现显著性变化。

* 用F-test作chow间断点检验检验模型稳定性* chow检验的零假设:无结构变化,小概率发生结果变化* 估计前阶段模型* 估计后阶段模型* 整个区间上的估计结果保存为All* 用F 检验检验结构没有发生变化的约束*计算和显示 F 检验统计量公式,零假设:无结构变化然后 dis f_test 则 得到结果;* F 统计量的临界概率然后 得到结果* F 统计量的临界值然后 得到结果(如何解释)二、似然比(LR )检验有中国国债发行总量(t DEBT ,亿元)模型如下:0123t t t t t DEBT GDP DEF REPAY u ββββ=++++其中t GDP 表示国内生产总值(百亿元),t DEF 表示年财政赤字额(亿元),t REPAY 表示年还本付息额(亿元)。

第三章(1) 多元线性回归模型课件

分离差的大小

解释的那部分离差的大小。也

称剩余平方和。

第三章 多元线性回归模型

§ 3-3 多元线性回归模型的统计检验 一、 拟合优度检验 检验模型对样本观测值的拟合程度。用在总离差分解 基础上确定的可决系数R2 (调整的可决系数 ) 度量。 1、总离差平方和的分解

总离差平方和TSS 回归平方和ESS

3、随机误差项在不同 样本点之间是独立的,

Cov( i,

不存在序列相关

因为 i与 j相互独立,有:

j)=0 i≠j

无自相关假定表明:产生 误差(干扰)的因素是完 全随机的,此次干扰与彼 次干扰互不相关,互相独 立。由此应变量Yi的序列 值之间也互不相关。

第三章 多元线性回归模型

§ 3-1 多元线性回归模型及其基本假定

3、有效性(最小方差性):

指在所有线性、无偏估计量中, OLS参数估计量的 方差最小。

4、 服从正态分布,即:

其中,

, G2是随机误差项的方差,

Cjj是矩阵(X’X)-1 中第j行第j列位置上的元素。

第三章 多元线性回归模型

§ 3-2 多元线性回归模型的参数估计

一、 参数的最小二乘估计

二、 OLS估计量的统计性质及其分布

三、随机误差项方差Q2的估 计

参数估计的另一项任务是: 求随机误差项 i 的分布参数

称作回归标准差 (standard error of regression), 常作为对所估计回归线的拟

合优度的简单度量。

i~N(0, Q2)

随机误差项 i 的 方差的估计量为:

可以

证明:

说明 是QS 的无偏估计量。

t-Statistic 6.411848 22.00035 4.187969

第三章多元线性回归模型

命令或特殊函数命令得到。特殊函数命令:在工作文件窗

口,使用GSexi nr命S令y 生成,x如i 序列y的标准为

),

@ stdev( y)

26

案例2 我国房地产行业资本结构分析

资本结构是指企业各种资本的价值构成及其 比例关系。合理安排资本结构有利于增加公司的市场价 值。本案例运用多元回归分析方法研究了我国房地产上 市公司的资本结构,证实了成长能力、营运效率、内部 流动率、盈利能力等因素对房地产上市公司的资本结构 (以资产负债率为衡量指标)有显著影响。

28

表3.2资本结构的影响因素对应指标和变量

影响因素 对应指标

变量

成长能力 总资产增长率

x1

股东权益周转率 x2

营运效率 总资产周转率

x3

内部流动率 流动比率

x4

盈利能力 销售净利率

x5

29

根据以上的叙述,拟建立如下截面多元线 性回归模型:

yi 0 1x1i 2 x2i 3x3i 4 x4i 5x5i ui

Q

k

2

( yt 0 1x1t 2 x2t

k xkt ) =0 k xkt )x1t =0

k xkt )xkt =0

化简整理得多元线性回归正规方程组:

13

yt = n0 +1 x1t yt 0 x1t 1 x2t yt 0 x2t 1

进一步改写为:

1 1

x11

x12

x21

x22

xk1 xk2

1 1 x11 x21

x1n

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

i = 1,2, L , n

回归剩余(残差): 回归剩余(残差):

ˆ ei = Yi - Yi

21

二、多元线性回归模型的矩阵表示

k 1个解释变量的多元线性回归模型的 n (通常大

于k)个观测 样本, 样本,可表示为

Y1 = β1 + β2 X21 + β3 X31 + ... + βk Xk1 + u1

如收入、价格、费用、道路状况、能源、政策环境等) (如收入、价格、费用、道路状况、能源、政策环境等)

各种因素对汽车销量影响的性质怎样?(正、负) 各种因素对汽车销量影响的性质怎样? 各种因素影响汽车销量的具体数量关系是什么? 各种因素影响汽车销量的具体数量关系是什么? 所得到的数量结论是否可靠? 所得到的数量结论是否可靠? 中国汽车行业今后的发展前景怎样? 中国汽车行业今后的发展前景怎样?应当如何制定汽车的 产业政策? 产业政策? 很明显,只用一个解释变量已很难分析汽车产业的发展, 很明显,只用一个解释变量已很难分析汽车产业的发展 还需要寻求有更多个解释变量情况的回归分析方法。 还需要寻求有更多个解释变量情况的回归分析方法。下面 多元线性回归模型。 介绍——多元线性回归模型。 介绍

11

怎样分析多种因素的影响? 怎样分析多种因素的影响?

分析中国汽车行业未来的趋势,应具体分析这样一些问题: 分析中国汽车行业未来的趋势 应具体分析这样一些问题: 应具体分析这样一些问题 中国汽车市场发展的状况如何? 用销售量观测) 中国汽车市场发展的状况如何?(用销售量观测) 影响中国汽车销量的主要因素是什么? 影响中国汽车销量的主要因素是什么?

假定4:随机扰动项与解释变量不相关 假定4

12

计量经济学

第三章 多元线性回归模型

13

第三章 多元线性回归模型

本章主要讨论: 本章主要讨论:

●多元线性回归模型及古典假定 ●多元线性回归模型的估计 ●多元线性回归模型的检验 ●多元线性回归模型的预测 最后, 最后,利用上述理论与方法研究一个实 例——电力消费问题。

14

第一节 多元线性回归模型及古典假定

是什么因素导致中国汽车数量的增长? 是什么因素导致中国汽车数量的增长

影响中国汽车行业发展的因素并不是单一的,经济增长、 影响中国汽车行业发展的因素并不是单一的,经济增长、 消费趋势、市场行情、业界心态、能源价格、道路发展、 消费趋势、市场行情、业界心态、能源价格、道路发展、内 外环境,都会使中国汽车行业面临机遇和挑战。 外环境,都会使中国汽车行业面临机遇和挑战。

∑x

2 i

ˆ SE ( β1 ) = σ

N ∑ xi2

OLS估计式是最佳线性无偏估计式。 估计式是最佳线性无偏估计式。 估计式是最佳线性无偏估计式

5

7、 σ 2 的无偏估计

σ2 =

^

ei2 ∑ n−2

8、对回归系数区间估计的思想和方法

ˆ ˆ ˆ ˆ P[ β 2 − tα SE ( β 2 ) ≤ β 2 ≤ β 2 + tα SE ( β 2 )] = 1 − α

24

三、多元线性回归中的基本假定

假定1 假定1:零均值假定 E(ui ) = 0 ( i =1,2,L, n) 或

E (u) = 0

假定2和假定3 假定2和假定3:同方差和无自相关假定

Cov(ui , u j ) = E[(ui -Eui )(u j -Eu j )] = E(uu j ) = i

+

∑e

2 i 2 i

∑y

r

2

=

∑ ∑

^ 2

y y

2 i

r

2

∑e = 1− ∑y

2 i 2 i

7

10、对回归系数的假设检验 、 假设检验的基本思想 对回归系数 t 检验的思想与方法

t =

*

ˆ β2 − β2 ˆ SE ( β 2 )

^

=

ˆ β2 ˆ SE ( β 2 )

^

~ t (n − 2)

用 P 值判断参数的显著性

结论:只要 不为0, 结论 只要b32不为 β 2与α 2不同 只要 进一步,u 有区别. 进一步 i与u1i有区别

18

多元线性回归模型的线性性

指对各个回归系数而言是“线性”的,对变量则 指对各个回归系数而言是“线性” 可是线性的, 可是线性的,也可是非线性的 例如: 例如:生产函数

Y = AL K u

中国经济的快速发展,使居民收入不断增加, 中国经济的快速发展,使居民收入不断增加,数以百万 计的中国人开始得以实现拥有汽车的梦想, 计的中国人开始得以实现拥有汽车的梦想,中国也成为世界 上成长最快的汽车市场。 上成长最快的汽车市场。 中国交通部副部长在中国交通可持续发展论坛上做出预 测 :“2020年,中国的民用汽车保有量将比 年 中国的民用汽车保有量将比2003年的数字 年的数字 增长6 亿辆左右” 增长6倍,达到1.4亿辆左右”。 达到 亿辆左右

取自然对数

α

β

ln Y = ln A + α ln L + β ln K + ln u

19

多元总体回归函数

Y 的总体条件均值表示为多个解释变量的函数

E(Yi X2i , X3i ,..., Xki ) = β1 + β2 X2i + β3 X3i + ... + βk Xki

总体回归函数也可表示为: 总体回归函数也可表示为:

2 2

^

^

6

9、拟合优度:样本回归线对样本观测数据拟合 、拟合优度: 的优劣程度, 的优劣程度, 可决系数:在总变差分解基础上确定的, 可决系数:在总变差分解基础上确定的,模 型解释了的变差在总变差中的比重 可决系数的计算方法、特点与作用。 可决系数的计算方法、特点与作用。

1=

∑y ∑y

^ 2 2 i

Y2 = β1 + β2 X22 + β3 X32 + ... + βk Xk 2 + u2

M

Yn = β1 + β2 X2n + β3 X3n + ... + βk Xkn + un

22

用矩阵表示

Y 1 X21 L Xk1 β1 u1 1 Y 1 X L Xk 2 β2 u2 22 2 = + M M M M M M Yn 1 X2n L Xkn βk un

1

3、总体回归函数(PRF):将总体被解释变量Y的条件 、总体回归函数( ):将总体被解释变量 均值表现为解释变量X 的某种函数

E (Yi X i ) = β1 + β 2 X i or Yi = β1 + β 2 X i + ui

样本回归函数( ):将被解释变量 样本回归函数(SRF):将被解释变量Y 的样本条件均 值表示为解释变量X 的某种函数

9

被解释变量个别值区间预测的方法

ˆ m t σ 1+ 1 + ( X F − X ) YF = YF α 2 ˆ n xi2 ∑

2

12、运用 运用EViews软件对简单的线性回归模型进行 运用 软件对简单的线性回归模型进行 估计和检验

今天开始学习第三章. 今天开始学习第三章.

10

先看问题:

中国汽车的保有量会达到1.4亿辆吗 ?

∑x y ∑x

i 2 i

i

ˆ ˆ β1 = Y − β 2 X

4

OLS 估计式的分布性质

期望: 期望 方差: 方差:

ˆ E (βk ) = βk

ˆ )= σ Var ( β 2

2 2 2

N ∑ xi2

X i2 ∑

X i2 ∑

标准差: 标准差: SE ( β ) = ˆ 2

β 2是X 2 i 对Yi的影响系数 α 2是X 2 i 对Yi的影响系数

并且

X 3i = b31 + b32 X 2 i + u3i

可以证明(见参考书 附录 附录7A.5的证明 的证明) 可以证明(见参考书[1]附录 的证明

ˆ ˆ ˆ α 2 = β 2 + β 3b32 + 误差项 , E (α 2 ) = β 2 + β 3b32

本节基本内容: 本节基本内容:

一、多元线性回归模型的意义 二、多元线性回归模型的矩阵表示 三、多元线性回归中的基本假定

15

一、多元线性回归模型的意义

例如:有两个解释变量的电力消费模型 例如 有两个解释变量的电力消费模型

Yi = β1 + β2 X2 + β3 X3 + ui

其中: 为各地区电力消费量; 其中 Yi 为各地区电力消费量; 为各地区国内生产总值( ) X 2为各地区国内生产总值(GDP); 为各地区电力价格变动。 X 3为各地区电力价格变动。 模型中参数的意义是什么呢? 模型中参数的意义是什么呢

16

多元线性回归模型的一般形式

一般形式: 一般形式:对于有 k -1个解释变量的线性回归模型 个解释变量的线性回归模型

Yi = β1 + β 2 X 2 i + β 3 X 3i + ... + β k X ki + ui

模型中参数 β j ( j = 1,2,..., k) 是偏回归系数,样本容量 是偏回归系数, 为

8

11、对被解释变量的预测 、 被解释变量平均值预测与个别值预测的关系

ˆ ˆ ˆ Yi = β1 + β 2 X i

被解释变量平均值的点预测和区间预测的方法

( X F − X )2 ˆ ( X F − X )2 1 ˆ −t σ 1 + ˆ + [YF α 2 ˆ , YF + tα 2σ ] 2 2 n n ∑ xi ∑ xi