2020年南京房地产市场分析报告(20200718210049)

南京房地产市场调研报告

南京房地产市场调研报告————————————————————————————————作者:————————————————————————————————日期:南京房地产市场调研报告第一章南京市的区域特征和城市概况第一节自然地理概况南京市位于北纬33゜31′,东经118゜47′,属北亚热带季风气候区,四季分明,夏热冬冷,春秋短暂,雨量集中,历年平均气温16゜C,主导风向夏半年为西南风,冬半年为东北风。

南京地处我国东西水运大动脉长江与南北陆运大动脉京沪铁路的交汇点,素有“东南门户,南北咽喉”之称。

南京境内绵亘着宁镇山脉西段,城东钟山若长龙蟠绕,城西石头山似猛虎雄据,故有“钟山龙蟠,石城虎踞”之说。

万里长江自西向南滚滚而来,折向东去;秦淮、金川两河蜿蜒城中;玄武、莫愁两湖依偎东西山水之间,气势雄浑而景色秀美。

1. 1城市性质南京是著名古都,江苏省省会,长江下游重要的中心城市。

南京为我国六大古都之一,是国家级历史文化名城。

南京的规划和建设要继承古都历史精华,创造融古都风貌与现代文明于一体的城市特色。

南京是江苏省省会,也是该省的政治、文化、经济中心,要保证省级管理职能的顺利行使,并形成省内最发达的金融、贸易、信息中心和科教文化对外交往中心。

南京作为长江流域四大中心城市和长江三角洲西部枢纽城市,要充分发挥沿江、近海的优势,增强跨省域的辐射功能和吸引力。

1. 2 城市规模1.2.1人口规模●●●全市总人口2010年为680万左右,远景按1000万人口预留,城镇人口2010年为520万左右,远景按870万左右预留。

●●●都市发展区总人口2010年为530万左右,远景按800万左右预留。

都市发展区城镇人口2010年为450万左右,远景按740万左右预留。

●●●主城人口2010年控制在300万以内,远景下降到260万以内。

1.2.2用地规模主城城市建设用地为243平方公里,人均城市建设用地2010年为81平方米,远景为93平方米。

2020年(房地产市场分析)南京房地产市场月报(年月)

(房地产市场分析)南京房地产市场月报(年月)南京房地产市场月报(2013年1月)市场概述♦土地市场:本月公告土地20幅,公告土地面积143万平方米,环比-61%,同比138%。

其中经营性(商、住、办、综合)用地5幅,面积43万平方米,非经营性用地(工业、配套、其他)用地16幅,面积106万平方米。

本月土地成交21幅,成交占地面积119万平方米,环比-86%,同比118%。

其中经营性(商、住、办、综合)用地8幅,面积79万平方米,非经营性用地(工业、配套、其他)用地13幅,面积40万平方米。

土地成交楼板价2,889元/平方米,环比251%,同比413%。

♦商品房市场:本月商品房供求比为0.78,其中供应面积69万平方米,环比-53%,同比11%;成交面积89万平方米,环比0%,同比150%。

成交均价12,315元/平方米,环比0%,同比-6%。

♦商品住宅市场:本月商品住宅新开盘4个。

商品住宅供求比为0.76,其中供应面积60万平方米,环比-28%,同比29%,成交面积78万平方米,环比0%,同比209%。

成交均价11,501元/平方米,环比-3%,同比13%。

1 土地市场1.1 公告土地月度供应量建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)成交金额:(元) 楼板价:(元/平方米)2 商品房市场2.1 商品房月度供应量供应面积:(平方米) 供应套数:(套)2.2 商品房当月供应区域分布供应面积:(平方米) 供应套数:(套)2.3 商品房当月供应物业属性分布供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元/平方米) 成交均价:(元)2.6 商品房当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)2.7 商品房当月成交物业属性分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3 商品住宅市场3.1 商品住宅月度供应量供应面积:(平方米) 供应套数:(套)3.2 商品住宅当月供应区域分布供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元) 成交均价:(元/平方米)3.5 商品住宅当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)4.1 办公月度供求比供应面积:(平方米) 成交面积:(平方米)供应面积:(平方米) 供应套数:(套)4.3 办公月度成交量成交面积:(平方米) 成交套数:(套)4.4 办公月度成交价格成交金额:(元) 成交均价:(元/平方米)5.1 商业月度供求比供应面积:(平方米) 成交面积:(平方米)供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元) 成交均价:(元/平方米)6 附表6.1 当月土地楼板价排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)6.2 当月土地溢价率排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)6.3 当月商品住宅成交面积排行榜成交面积:(平方米) 成交均价:(元/平方米) 成交金额:(元)6.4 当月商品住宅成交金额排行榜成交金额:(元) 成交面积:(平方米) 成交均价:(元/平方米)。

2020-2021年上半年南京房地产市场报告

F O RF U T U R E POLY INVESTMENT CONSULTANCY2020年7月F O RF U T U RE上半年政策及城建回顾宏观行业大势环境·全国市场走势及后势研判大势环境与全国市场走势研判01.政策异动 · 信贷变化 · 重点规划 · 重点基建02.土地市场政策异动 · 土地供应 · 土地成交03.房地产市场限价格局 · 住宅市场 · 二手房市场 · 公寓市场 · 商业市场 · 办公市场 04.FO R F U T U R EF OR F U T U R EPART ONE(1)宏观行业大势环境F O RF U T U R E01 宏观环境-外部经济全球疫情阶段性反复、步入经济衰退成定局,通过出口-制造业向我国传导压力图:全球各国疫情发展情况国家1000例病例出现时点累计确认病例(万人)中国1/248.5韩国2/26 1.2意大利3/123.7西班牙3/929.1美国3/11218.2英国3/1329.8日本3/20 1.8巴西3/2289.1俄罗斯3/2753.7印度3/2934.3全球累计病例811万人图:全球主要经济体两次金融危机制造业PMI对比疫情爆发的顺序:亚洲——欧洲——美洲美国:连续3个月位于荣枯线以下日本、欧元区:处于38-39低值中国:最先步入收缩区间,逐步恢复中,回归荣枯线以上截至目前,全球累计确诊病例已达811万人,单日新增确诊病例超11万人,美国、巴西、俄罗斯等国家拐点未至,疫情阶段性反复,全球经济步入衰退成定局,美国PMI连续3月位于荣枯线下,日本、欧元区PMI亦处于低位。

国际形势、外围环境波动将持续通过出口-制造业链条向我国经济传导压力。

F O RF U T U RE图:“三驾马车”增速情况(%)PMI、三驾马车等各项指标降幅持续收窄,反映我国经济正在稳步复苏。

南京市房地产市场分析报告

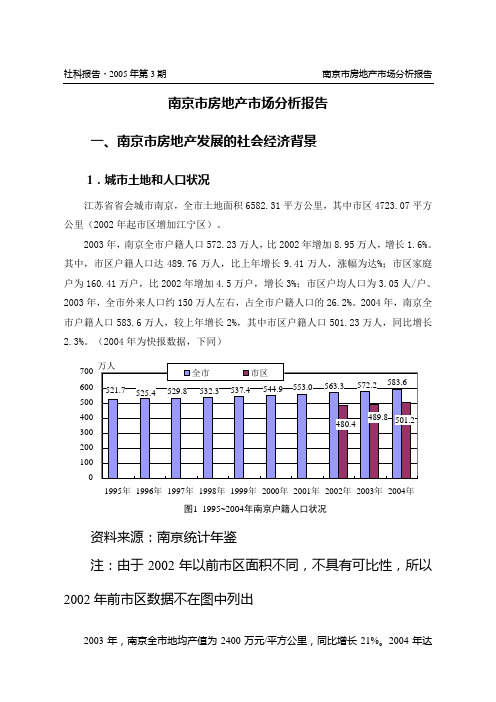

南京市房地产市场分析报告一、南京市房地产发展的社会经济背景1.城市土地和人口状况江苏省省会城市南京,全市土地面积6582.31平方公里,其中市区4723.07平方公里(2002年起市区增加江宁区)。

2003年,南京全市户籍人口572.23万人,比2002年增加8.95万人,增长1.6%。

其中,市区户籍人口达489.76万人,比上年增长9.41万人,涨幅为达%;市区家庭户为160.41万户,比2002年增加4.5万户,增长3%;市区户均人口为3.05人/户。

2003年,全市外来人口约150万人左右,占全市户籍人口的26.2%。

2004年,南京全市户籍人口583.6万人,较上年增长2%,其中市区户籍人口501.23万人,同比增长2.3%。

(2004年为快报数据,下同)资料来源:南京统计年鉴注:由于2002年以前市区面积不同,不具有可比性,所以2002年前市区数据不在图中列出2003年,南京全市地均产值为2400万元/平方公里,同比增长21%。

2004年达到2902万元/平方公里,增幅为21.17%。

2000~2004年平均年增长16.9%,土地利用效率得到大幅提高。

2.宏观经济基本发展情况在1995年到2002年的8年中,南京市国内生产总值基本保持10%左右的年增长速度。

到2003年有一个飞跃,当年全市国内生产总值较上年增长21.47%,达到1576.2亿元人民币,这一数字较1995年的576.46亿元增加了近两倍,实现了历史性突破。

同时,全市经济总量占全省的比重由2002年的12.2%升至2003年的12.7%,提高了0.5个百分点。

根据快报数据显示,2004年南京市完成国内生产总值1910亿元,增长21.17%,持续了2003年的经济高速增长态势。

据初步统计,2004年国民经济三次产业中,第一产业增加值为70亿元,同比增长7.53%,占全市GDP总量的比重相当少,仅3.66%;第二产业增加值为1005亿元,增长24.94%;第三产业为835亿元,增长18.15%,其占全市GDP的比重为43.72%,处于连续下降的趋势。

2020年地产行业深度分析报告

2020年地产行业深度分析报告2020年4月目录一、复盘2008 年:强刺激与宽货币带来深V 反弹 (5)1.1 金融危机爆发,经济楼市全面下滑 (5)1.2 政策积极救市,地产调控大幅放松 (9)1.3 楼市逐步复苏,投资销售持续走高 (11)二、2008 年启示:需求并未消失,外部冲击仅影响释放时间 (13)2.1 经济及收入增速放缓对需求冲击不明显 (13)2.2 政策放松及流动性宽松为市场快速复苏的催化 (14)三、2020 VS 2008:花相似而境不同 (15)3.1 相同点:国际经济金融环境恶化,流动性持续宽松 (15)3.2 不同点:经济冲击程度、行业政策环境及所处阶段不同 (16)四、楼市逐步回归正轨,谨慎但不悲观 (18)4.1 “房住不炒”与“三稳”基调难改,短期政策或难大幅松动 (18)4.2 各地复工陆续恢复,投资开工有望逐步回升 (19)4.3 三月楼市持续升温,恢复持续性仍需观察 (20)五、市场建议 (21)六、市场提示 (21)图表目录图表1 2008 年金融危机使全球GDP 增速大幅下行 (5)图表2 金融危机期间国内GDP 增速大幅下滑 (5)图表3 金融危机期间国内CPI 和PPI 迅速下降(%) (6)图表4 金融危机期间进出口、消费均出现大幅下滑(%) (6)图表5 2008 年商品房销售增速大幅下滑 (6)图表6 70 城商品房价格指数连续7 个月下跌 (6)图表7 2008 年万科销售均价显著降低 (7)图表8 2008 年开工未售商品房库存持续走高 (7)图表9 2008 年地产投资开工大幅下降 (7)图表10 图表11 图表12 图表13 图表14 图表15 图表16 图表17 图表18 图表19 图表20 图表21 图表22 图表23 图表24 图表25 图表26 图表27 图表28 图表29 图表30 图表31 图表32 图表33 2008 年土地购置面积与成交价款大幅减少 (7)2008 年房地产开发资金同比增速由正转负 (8)2008 年上市房企现金短债比降至83% (8)上市房企整体净负债率从2007Q3 末的52%上升至2008 年末的74% (8)2007-2008 年房地产收并购大幅增加 (9)2009 年全国房企数量同比下滑8.2% (9)金融危机期间地产板块与沪深300 跌幅接近 (9)2007-2008 年招保万金估值最高点与最低点 (9)2008 危机后货币政策大幅宽松 (10)2009 年我国M2 保持高增长 (10)2006-2009 年主要房地产政策汇总 (10)2009 年商品房销售同比大幅回升 (11)2009 年70 城商品房价格指数止跌回升 (11)2009 年地产投资开工逐渐回升 (11)2010 年全国土地购置面积实现正增长 (11)2009 年房地产开发到位资金同比大幅增加 (12)2009 年底上房企现金短债比达到185% (12)2009 年底上市房企整体净负债率降低至50% (12)龙头房企股价涨幅远超行业整体及沪深300 (13)2008 年金融危机后招保万金估值最低点与最高点(截至2009 年末) (13)经济及可支配收入增速放缓并未影响2009 年市场需求的释放 (13)2008 年国内仍处于快速城镇化阶段 (14)2008 年政策放松与流动性宽松后房地产投资销售迎来拐点 (14)2008 年持续降息带来销售面积增速的逐步回升 (15)图表34 图表35 图表36 图表37 图表38 图表39 图表40 图表41 图表42 图表43 图表44 图表45 图表46 2020 年年初以来全球主要经济体股市大幅下跌 (15)2020 年3 月以来主要经济体都进入降息通道 (16)当前外贸对国内经济拉动程度低于2008 年金融危机以前 (17)2019 年房地产市场规模远大于2008 年 (17)万科2019 年销售规模较2008 年显著提升 (17)当前城镇居民人均住房建面较2008 年大幅提升 (18)A 股上市房企在手货币资金/一年内到期长短期负债 (18)3 月重点房企施工项目复工率 (19)3 月全国水泥出货率环比大幅回升 (19)50 个重点城市周成交延续7 周回升 (20)3 月重点城市日均成交同比降幅明显收窄 (20)旭辉控股集团售楼处开放比例持续回升 (20)3 月百强房企单月销售同比降幅大幅收窄 (20)受新冠疫情和原油价格暴跌的影响,近期海外金融市场发生剧烈震荡,主要股票市场都出现了熔断。

南京房地产市场分析

南京市房地产市场分析第一部份南京市社会经济概况1.1 南京市基础情况南京是国家历史文化名城,国家综合交通枢纽,国家重要创新基地,区域现代服务业中心,长三角先进创造业基地,滨江生态宜居城市,长江三角洲重要中心城市。

南京人口基数大,主城区密度高,未来十年新增人口多,为南京未来十年房地产发展提供了庞大的消费市场基础。

南京是华东地区重要的铁路枢纽,长三角第二个轨道交通开通城市。

目前南京共有一个国际机场, 4 个火车站,有宁沪、宁连、宁通、宁合、宁马、宁高、宁靖盐、宁淮、宁蚌、宁常、宁杭等多条高等级公路呈放射状通往本省及周边省市;南京港是全国第一大内河港口、长江沿岸仅次于上海外高桥和苏州港第三大集装箱港。

根据最新规划,到2050 年南京市的轨道交通网络将由10 条地铁线、4 条轻轨线构成共计655 公里的网络。

南京水路空立体交通网络发达,城市化轨道交通方兴未艾,是长三角主要的交通中心城市。

城市轨道交通为南京城市发展提供了良好的交通条件,对未来十年房地产市场的发展也有较大的正面影响。

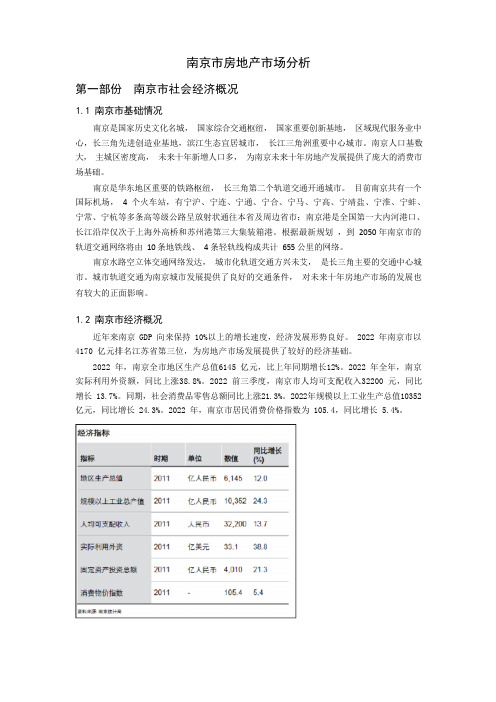

1.2 南京市经济概况近年来南京 GDP 向来保持 10%以上的增长速度,经济发展形势良好。

2022 年南京市以4170 亿元排名江苏省第三位,为房地产市场发展提供了较好的经济基础。

2022 年,南京全市地区生产总值6145 亿元,比上年同期增长12%。

2022 年全年,南京实际利用外资额,同比上涨38.8%。

2022 前三季度,南京市人均可支配收入32200 元,同比增长 13.7%。

同期,社会消费品零售总额同比上涨21.3%。

2022年规模以上工业生产总值10352 亿元,同比增长 24.3%。

2022 年,南京市居民消费价格指数为 105.4,同比增长 5.4%。

第二部份南京市土地市场分析2.1 南京市土地市场供应及成交情况分析1、2022 年土地成交量与去年持平,成交金额却低于 2022 年近 4 成2022 年南京共成交 79 幅地块(不包括工业用地,含加油站、加气站、公共停车场、驾校等公建配套用地),相比 2022 年增加 14 幅,土地成交土地面积为 458.36 万㎡,与去年持平,可见 2022 年成交土地平均规模不如去年; 2022 年总成交额仅为 345.19 亿元,同比去年下降 37.8 个百分点。

上半年南京房地产市场分析报告通用范本

内部编号:AN-QP-HT480版本/ 修改状态:01 / 00 In Order T o Standardize The Management, Let All Personnel Enhance The Executive Power, Avoid Self-Development And Collective Work Planning Violation, According To The Fixed Mode To Form Daily Report To Hand In, Finally Realize The Effect Of Timely Update Progress, Quickly Grasp The Required Situation.编辑:__________________审核:__________________单位:__________________上半年南京房地产市场分析报告通用范本上半年南京房地产市场分析报告通用范本使用指引:本报告文件可用于为规范管理,让所有人员增强自身的执行力,避免自身发展与集体的工作规划相违背,按固定模式形成日常报告进行上交最终实现及时更新进度,快速掌握所需了解情况的效果。

资料下载后可以进行自定义修改,可按照所需进行删减和使用。

XX年上半年南京房地产市场分析报告今年以来,我市坚决贯彻落实中央宏观调控政策,坚持和落实科学的发展观,紧紧围绕国务院18号文件明确的各项任务,采取有力措施,努力实现房地产市场供求总量基本平衡、结构基本合理,房价基本稳定的调控目标。

目前我市房地产市场供销两旺,商品房空置面积不断下降,房价基本稳定,房地产业成为了我市经济发展的支柱产业,为城市的社会经济发展提供了有力的支持。

一、近阶段市场调控工作的进展情况1、进一步改善供应状况,优化市场供应结构,促进总量和结构的平衡。

全市上半年新批商品房上市面积440.83万平方米,同比增长了83.48%,改变了去年全市供不应求的矛盾,基本可以满足居民的购房需求。

南京房地产市场数据信息汇总

11

2020 年 02 月 1,140,479 2,496,592 41

2020 年 01 月 795,937

1,912,604 21

2019 年 12 月 2,128,440 4,502,653 62

2019 年 11 月 343,891

520,866

13

2019 年 10 月 819,276

1,712,065 18

2020 年 01 月

582,923

2019 年 12 月

1,556,285

2019 年 11 月

978,659

2019 年 10 月

967,569

2019 年 09 月

1,319,211

2019 年 08 月

809,981

2019 年 07 月

1,362,995

2019 年 06 月

1,029,662

高淳 44,973 461 10,019 450,590,048

鼓楼 20,649 609 25,845 533,678,700

建邺 113,672 1,042 42,184 4,795,087,000

江宁 199,923 2,470 24,458 4,889,709,000

溧水 84,177 908 12,531 1,054,833,470

40,438,837,200

2019 年 11 月

24,272

23,753,748,500

2019 年 10 月

23,599

22,833,823,700

2019 年 09 月

25,519

33,664,613,130

2019 年 08 月

23,523

江苏省南京市房地产市场调研报告

南京市房地产市场调研报告——进入南京市场前期调研报告目录:一.南京市房地产总体状况分析;二.南京市房地产市场板块划分及其属性;三.政府房地产发展政策;四.政府城市规划对房地产的影响;五.城市发展中交通发展的影响;六.南京市房地产企业竞争企业状况;七.江宁板块详细资料;八.项目诸项信息;九.项目SWOT分析及预见性建议;南京市房地产总体状况分析南京市房地产整体上市场供需两旺,价格持续上涨,卖方市场特征显著,但同时也具有结构性短缺市场的部分特征(如:80—90平方的房型短缺)。

市场竞争层面也呈现板块化、品牌化、专业化,这就意味着本项目入市不仅要面临微观的项目竞争,也要面临企业、板块层面的竞争。

如何在市场上找准机会点击败竞争对手?通过对南京房地产市场、板块市场、项目本身及目标客户群的详细分析,认为南京房地产市场正处于从用户市场向概念市场的过渡阶段(从卖社区环境向卖生活方式、卖文化过渡),在此阶段,可借鉴一线发达城市的成熟市场经验,在完善产品本质的基础上,创造概念市场。

一、总体供求状况呈现卖方市场特征1、土地供应状况□新的土地批租政策——拍卖,预示着南京的土地市场开始进入市场化阶段。

□城市改造规划提供大量土地进入市场——新城区建设、城内企业的外迁、十大城市工程的启动、老城地区棚户拆迁,提供大量可开发土地。

□南京房地产市场各区域发育不平衡,市区过热,而城郊相对较迟缓,因此,政府有意识地利用调整级差地租的手段,控制不同区域的土地供应,从而达到有效地疏散城市人口和平衡各区之间开发水平的目的。

□待开发土地大多集中在城市新区。

南京中心城区内空间十分狭小,可提供的土地资源有限。

这种现象的原因很多,其中包括改善城市面貌与环境需要大量公用土地;公共设施建设需要土地;原有工业用地和军事用地的占用也影响了城市民用和商用土地的开发,因此城区外扩已经是大势所趋。

可见。

大量待开发的土地集中在城市新区。

2、住宅供求状况供销量持续稳定增长——这一点也可以从南京历年开发供应总量看出来。

南京的房地产市场前景

南京的房地产市场前景一、南京房地产市场问题分析(一)宏观经济环境仍保持稳定增长,但房地产投资增幅趋缓从南京一季度统计指标来看,一些主要经济数据不尽人意。

一季度工业生产累计完成工业总产值1311.02亿元,比去年下降14%;进出口总额完成70.09亿元,比去年下降27.2%;地方财政一般预算收入完成98.07亿元,仅比去年同期增长0.4%。

全市经济增长放缓不仅表现与同期发展水平的回落,更表现为与全省、全省以及与兄弟城市发展水平的落后。

一季度,南京市全社会固定资产投资共完成投资额519.78亿元,比去年同期增长21.4%。

具体就房地产开发投资情况来看,2022年1-3月份,南京市房地产开发投资125.96亿元,增长3.1%,增长速度减速明显。

对比2001年以来南京历年房地产开发投资数据,一季度房地产投资增速有明显的下滑趋势(见图1)。

(二)调控政策先抑后扬,灵活性略显不足1、南京房地产调控政策概要在国务院和中央部委房地产调控政策不断发布的同时,南京也在出台一系列房地产调控政策。

2022年1月1日,南京市物价局、财政局、地税局出台了《关于调整我市享受优惠政策普通住房标准的通知》,将全市各区域享受税收等优惠政策普通住房标准进行调整;2月13日,南京市住房公积金管理中心颁布南京市住房公积金贷款调整政策,放宽贷款限制,后来上调了公积金缴存基数;4月1日,市房管局发布《南京市商品房现售合同》,相比《南京市商品房预售合同》,在五个方面进行了调整和完善;4月1日起,新缴存维修资金的住宅均一律按面积算,并不再区分多层、高层以及物业类型。

正式施行的两部南京市住房保障新规中明确经适房不满五年也可以交易,但政府优先回购;9月27日,南京市政府颁布《关于保持房地产市场稳定健康发展的意见》。

20条新政主要从刺激住房有效需求、缓解开发企业资金压力两大方面促进南京房地产健康发展。

后发布南京购房补贴发放细则;南京市规划局日前出台了《关于进一步明确建筑面积计算若干问题的补充规定》,明确对一些飘窗以及花台的面积计算办法;10月31日,南京市房产管理局和南京市物价局联合发出《关于调整享受优惠政策普通住宅标准的通知》,取消高档房价格标准限制。