2018年南京房地产市场分析报告

2018年房地产行业十年复盘综述报告

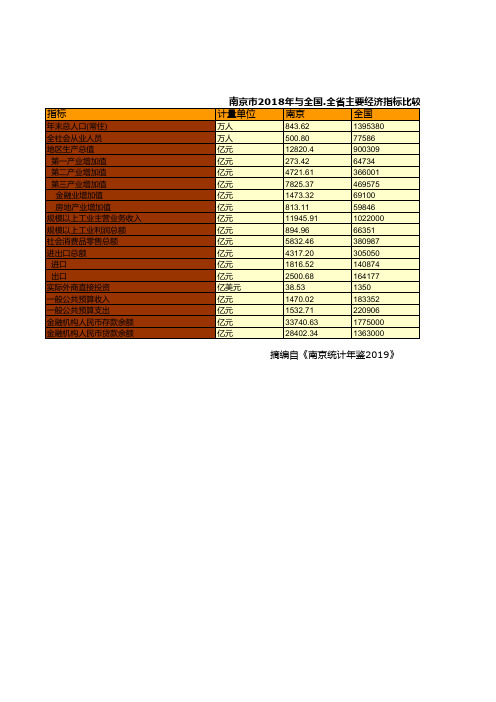

南京市社会经济发展统计年鉴指标数据:2018年与全国.全省主要经济指标比较统计

南京市2018年与全国.全省主要经济指标比较统计

计量单位

南京

全国

万人

843.62

1395380

万人

500.80

77586

亿元

12820.4

900309

亿元

273.42

64734

亿元

4721.61

366001

亿元

7825.37

469575

亿元

1473.32

69100

亿元

813.11

59846

亿元

11945.91

1022000

亿元

894.96

66351

亿元

5832.46

380987

亿元

4317.20

305050

亿元

1816.52

140874

亿元

2500

亿元

1470.02

183352

亿元

1532.71

220906

亿元

33740.63

1775000

亿元

28402.34

1363000

摘编自《南京统计年鉴2019》

济指标比较统计 全省

8050.70 4750.90 92595.40 4141.70 41248.50 47250.20 7461.90 5269.80 128085.59 8491.89 33230.40 43802.40 17144.70 26657.70 255.90 8630.20 11658.20 139718.00 115719.00

指标

年末总人口(常住) 全社会从业人员 地区生产总值

第一产业增加值 第二产业增加值 第三产业增加值

南京地产可行性研究分析报告

目录项目决策背景与摘要__________________________________ 3一、内部因素_______________________________________ 3二、外部环境_______________________________________ 3第一部分项目概况__________________________________ 4一、宗地位置_______________________________________ 4二、宗地现状_______________________________________ 5三、周边道路及出行方式____________________________ 13四、周边3公里社区配套____________________________ 15五、周边环境与规划________________________________ 18六、市政配套______________________________________ 23七、规划设计要求__________________________________ 24第二部分法律风险分析_____________________________ 26一、土地出让条件__________________________________ 26二、项目的风险点、风险可能性预测及操纵风险的手段 __ 28三、总体评价______________________________________ 29第三部分市场分析_________________________________ 29一、南京房地产市场简述____________________________ 29二、玄武、栖霞市场概况____________________________ 41三、竞争市场分析__________________________________ 44四、需求市场特征__________________________________ 54五、产品建议和目标客户定位________________________ 57第四部分规划设计初步分析 _________________________ 60一、规划设计草案__________________________________ 60二、规划设计草案分析______________________________ 60第五部分工程及销售打算 ___________________________ 65一、一期开工时刻确定______________________________ 65二、工程及销售打算________________________________ 67第六部分成本及投资收益预测 _______________________ 67一、成本预测______________________________________ 67二、税务分析______________________________________ 68三、经济指标分析__________________________________ 69四、现金流量______________________________________ 73第七部分竞争对手分析_____________________________ 74一、已购买标书的进展商____________________________ 74二、其它本地进展商________________________________ 78第八部分综合分析与建议 ___________________________ 81一、优势与劣势____________________________________ 81二、结论与建议____________________________________ 82附件:1、《南京都市进展与住宅市场研究报告》2、《南京土地招投标市场研究报告》3、《聚宝山项目提交政府答疑的问题》项目决策背景与摘要一、内部因素1、项目地处市中心边缘、一环线(绕城公路)与都市东西向主干道(宁镇公路)交叉区域,规模大,密度低,交通便捷,是公司最擅长开发的项目类型。

2022年南京房地产市场分析报告

2022年南京房地产市场分析报告宏观行业形势及环境研判目录Contents01南京土地市场02南京房地产市场03南京2022趋势研判04PART ONE宏观行业形势及环境研判正确认知整体行业的失速 / 2022年行业环境研判01 宏观经济形势-整体下行压力增大,出口高景气、投资及消费弱,新经济投资势能增强但贡献度有限前三季度GDP累计增速9.8%,三驾马车中出口支撑强劲,前11月出口总额近20万亿元,较前两年增速均超20%;制造业投资及生产发力,1-11月规上工业增加值累计同比增10%,新经济行业固投累计增速超20%。

三季度增速低于5%,经济出现新下行压力,展望明年出口增速放缓,对经济贡献度减弱,新经济行业规模带动有限。

图:2021年经济走势重要数据指标图:固定资产投资制造业中新经济行业累计同比情况-50-40-30-20-10010203040502018-022018-052018-082018-112019-022019-052019-082019-112020-022020-052020-082020-112021-022021-052021-082021-11固投:电子设备制造固投:专业设备制造固投:电气机械及器材制造新经济行业增速亮眼(20%以上)前三季度 GDP 82.3万亿元,同比9.8%新经济行业(前11月)电子设备2.2万亿元同比21.4%专业设备1.7万亿元同比25.3%电气机械及器材制造1.4万亿元同比24.4%分季度GDPQ1→Q2→Q3增加值 25→28→29万亿元同比增速 18.3%→7.9%→4.9%经济表现1-11月 出口 19.6万亿元,同比22%1-11月 规上工业增加值 同比10.1%①下半年房地产各项指标失速走弱,制约众多上下游产业发展2021年上半年房屋新开工、房地产投资和销售整体维持增长态势,下半年市场突然失速,供求两端预期急速扭转。

房地产具有行业体量大、关联行业多特点,短期“非正常”下行对众多上下游产业发展产生较大冲击。

2019年南京房地产市场总结及展望报告

聚焦南京市场

政策汇总

改进住房公积金缴存机制、进一步降低企业成本有关事项通知

2018年6月14日,根据《关于改进住房公积金缴存机制进一步降低企业成本的通知》(建金﹝2018﹞45号)和《关 于改进住房公积金缴存机制进一步降低企业成本的通知》(苏建金管﹝2018﹞282号)文件精神,现就我市改进住房公 积金缴存机制、进一步降低企业成本有关事项通知如下: 一、延长阶段性适当降低企业住房公积金缴存比例政策的期限 我市2016年出台的阶段性适当降低住房公积金缴存比例的政策,延长执行至2020年4月30日。 二、严格控制住房公积金缴存基数上限 我市住房公积金缴存基数,最高不得超过南京市统计部门公布的上一年度职工月平均工资的3倍。 三、扩大住房公积金缴存比例浮动区间 我市住房公积金缴存比例浮动区间调整为5%~12%。单位设立住房公积账户时,单位可在住房公积金缴存比例5%~ 12%区间内自主选择。 四、生产经营困难企业可以申请降低缴存比例或者暂缓缴存 企业缴存确有困难的,经本企业职工代表大会或工会讨论通过,并经南京住房公积金管理中心(分中心)审核后, 可以降低缴存比例或者缓缴,待企业经济效益好转后,再提高缴存比例或者恢复缴存并补缴缓缴部分。最低缴存比例 不得低于5%。

2018年,溧水板块供应量为106.85万平方米,同比下降8.41%;成交量为82.56万平方米,同比下降27.71%;价格方 面,成交均价为10,753元/㎡,同比上涨7.07%。2018年溧水板块在自身良好的自然资源配套及后期调控政策的优势下, 未来也将继续接收主城客户。 2018年高淳板块供应量为 97.02万平方米,同比上升57.51%;成交量为65.51万平方米,同比上升0.35%;价格方面,

2019年南京房地产市场总结及展望报告

南京房地产调查报告

南京房地产调查报告1. 背景介绍南京作为中国东部沿海地区的重要城市之一,在经济和人口方面都具备了较为优越的条件。

随着城市的快速发展,南京的房地产市场也日益繁荣。

本文将对南京房地产市场进行调查分析,以全面了解该市场的现状和潜力。

2. 调查方法为了获取准确的数据和信息,我们采用了以下方法进行调查:- 现场实地考察:选择南京市的不同区域,实地考察楼盘的建设情况、销售情况等。

- 问卷调查:设计问卷,通过随机抽样的方式,对南京市民进行调查,了解他们对房地产市场的态度和需求。

- 数据分析:通过收集和整理大量的房地产相关数据,进行统计和分析。

3. 市场现状分析根据我们的调查结果,南京房地产市场目前呈现以下几个主要特点:3.1 高需求由于南京经济的快速发展和人口的增加,房地产市场需求持续高涨。

购房人群主要以刚需和改善型需求为主,他们对房屋的品质和配套设施要求较高。

3.2 区域差异南京市的不同区域对房地产市场的发展有着不同的影响。

一线核心区域的楼盘虽然价格较高,但依然受到热销的追捧。

而一些次核心区域和远郊区域的楼盘则受到一定程度的冷落。

3.3 高端市场增长随着南京经济的发展,高端房地产市场的需求也日益增长。

许多高净值人群选择在南京购买豪宅或投资商业地产,进一步推动了南京房地产市场的发展。

4. 发展趋势分析基于对南京房地产市场的调查和分析,我们认为未来的发展趋势将呈现以下几个特点:4.1 优化土地资源利用随着土地资源日益稀缺,南京将会加大对土地的利用效率。

未来发展的楼盘将更加注重建筑的高度、密度和功能的合理布局,以最大程度地满足市场需求。

4.2 住宅与商业的结合随着南京经济的发展,住宅与商业的结合将成为未来发展的一个重要方向。

楼盘开发商将更加注重商业配套设施的建设,满足居民对生活便利性和商业需求的要求。

4.3 环保与可持续发展在未来的房地产发展中,环保和可持续发展将成为重要的考虑因素。

楼盘将更加注重绿色建筑和节能减排,以减少对环境的负面影响。

南京市房地产市场调研报告

南京市房地产市场调研报告南京市房地产市场调研报告进入南京市场前期调研报告目录:一. 南京市房地产总体状况分析;二. 南京市房地产市场板块划分及其属性;三. 政府房地产发展政策;四. 政府城市规划对房地产的影响;五. 城市发展中交通发展的影响;六. 南京市房地产企业竞争企业状况;七. 江宁板块详细资料;八. 民信将军路项目诸项信息;九. 民信将军路项目SWOT分析及预见性建议;南京市房地产总体状况分析南京市房地产整体上市场供需两旺,价格持续上涨,卖方市场特征显著,但同时也具有结构性短缺市场的部分特征(如:8010年南京市主城建设的重点。

河西新区这两年的发展,有目共睹:奥体新城的建设.高档物业的开发.市政配套建设与完善.商业配套以及生活配套的不断跟进……使得这一板块土地价值飙升,房地产市场火爆,成为住宅市场项目开发数量最多的板块。

精品楼盘辈出,如万科金色家园(二期均价已达6500元以上).月安花园(二期均价已达3800以上),但由于缺乏自然环境的优势,几乎所有的楼盘都是以人工造景为主(万科等少数高价盘除外)。

江北板块:江北地区包括浦口区,大厂区,六合区,江浦县,由于长江两岸交通滞后,江北半版块的房地产开发温度较低,购房者尚没有把江北版块作为关注的选择目标。

随着长江五座大桥的建设,交通的改进,江北版块大有可能进入浦东模式的发展轨道;目前江北版块的浦口区少许楼盘开发项目已试图进入南京市购房人群的视野。

住宅多以多层为主,价格在2000元以下。

宁南板块:主要地处雨花台区,宁南新区由于有“仁恒”等品牌发展商实力开发,又有环境优美的自然景观优势(雨花台风景区.花神湖等),成片打造高档物业社区(如“仁恒玉兰山庄”.“翠竹园”等),使得该板块住宅市场整体价格水平不断拉升(不排除个别因素),促使该地区房地产市场进一步膨胀。

目前,整体房价水平已位于其它几大“新区板块”之首。

但该区域商业配套.生活配套等均不够成熟,仅有的只是区位优势.自然景观优势。

南京市场调研报告

南京市场调研报告《南京市场调研报告》一、市场总体概况南京市是中国东部地区的重要城市,是江苏省的省会,也是长江三角洲地区重要的经济中心之一。

南京市拥有丰富的历史文化底蕴,同时也是一个现代化的大都市,拥有先进的制造业和发达的金融贸易业。

市场规模庞大,市场需求多元。

二、市场消费特点南京市场消费特点多样,涵盖了各个行业和领域。

在餐饮行业,南京人喜欢粤菜、川菜、海鲜等口味鲜明的美食;在服装行业,南京年轻人注重时尚和品味,对时尚潮流有一定的需求;在房地产行业,南京楼市一直是热门,尤其在城市中心地段和近郊地区。

三、市场竞争情况南京市场竞争激烈,各行各业都有不同程度的竞争压力。

在餐饮行业,餐厅数量众多,不同品牌之间的竞争十分激烈;在房地产行业,开发商们争夺土地资源,楼盘之间的竞争也非常激烈;在零售业,各大商场、超市之间展开了激烈的比拼。

四、市场调研发展趋势南京市场的发展趋势是多元化和个性化。

消费者对产品和服务的需求越来越多元化,不再局限于某一特定领域;同时,个性化的定制和服务也越来越受到消费者的关注和追捧。

此外,南京市场也在逐渐向数字化和智能化发展,各行业都在积极引入互联网和大数据技术,以提高服务质量和用户体验。

五、市场调研建议针对南京市场的特点,我们建议企业要根据市场消费特点,开发出符合消费需求的产品,加强与消费者的互动和沟通,提高品牌知名度和影响力;同时,要关注市场竞争情况,找到自己的定位和优势,提高自身竞争力。

还要紧跟市场发展趋势,加强创新,引入新技术,提高服务水准,以赢得市场份额。

六、结语总的来看,南京市场拥有巨大的发展潜力和广阔的市场空间,但同时也面临着激烈的市场竞争和多变的消费需求。

只有把握市场的特点和发展趋势,找准自身的定位,才能在南京这个重要的市场上取得成功。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

南京

超过土地市场指导价格(超过土地起始价溢价的40-50%),转为人才公寓建设面积、保障房回购价格等竞争

土拍只要有一级开发资质就能参与,但个别地块有竞人才公寓建设面积、保障房回购价格、养老设施等面积

竞买人、竞买人直接绝对控股的子公司不得参与同一地块竞买 由同一自然人、法人或其他组织直接绝对控股的公司不得参与同一地块竞买 竞买人的竞买保证金及土地出让金须为竞买人自有资金 超过土地市场指导价格(超过土地起始价溢价的25%),以一次报价中最接近所有一次报价平均价的原则确定竞得人,以其所报价格确定为地块竞得价格

十九大”指出,加强社会保障体系 设。坚持房子是用来住的、不是用 的定位,加快建立多主体供给、多 保障、租购并举的住房制度,让全 民住有所居。

Part 2. 宏观政策

土地调控

通过调整土拍形式,来提高“准入”门槛,提高拿地成本,降低地王产生,缓解市场热

城市

土拍政策

常州 南通

苏州

嘉兴 家庄 成都 济南 青岛 武汉 合肥 杭州

产开发企业应提交有法定资质的第三方机构出具的商品住房成本评估报告

成都

项目销售期限较短的,首期到末期上浮不超10% 结合土地价格、周边项目价格确定项目备案价格,导致市场同区域早期 拿地项目

价格低于近期拿地项格

精装修部分价格不超总售价30%

苏州

同一批次分批销售时,不得提高销售价格 下一批次备案价格不得高于上一批次同类型房屋成交均价

调控进程来看,主要集中于2017年上半年,下半年以信贷收紧为主 而“限售”政策出台是对“资产价格锁定”,以防止爆发系统性金融风险

2017第二季度

2017第三季度

2017第四季度

月积分落户: 月1日南京正式实施积分落户制度 月限购扩大、商办出新政: 淳、溧水、六合纳入限购范围 办类非住宅不得建造按单元式或住宅 型设计

城市

常州 镇江

盐城 昆山 泰州

限价政策

政府给项目指导价,开过盘项目,项目价格每季度可涨价一 次,涨幅不超过3%,全年不超过8%

从未开盘项目,参考区域内项目成交均பைடு நூலகம்,各项目可以与房 管局沟通

2017年4月项目预售价由住建局和物价局共同决定,未开过 盘的项目参考周边项目成交均价,且3个月内不能涨价

开过盘的项目参考历史成交均价,同样3个月内不能涨价。3 个月或者

价率达到70%时锁定限价,转入竞报自持比例 当有两个或两个以上的竞买人投报自持面积比例为100%时,转入投报配建养老设施的程序

当住宅、商住地块的网上竞价超过起始价45%时,超出部分不计入房价准许成本 竞价达到最高限价的80%时,申领预售许可证应达到以下施工进度:七层及以下的,应当完成基础工程并施工至主体结构封顶;八层及以上的,应当完成 工程并施工至主体结构三分之二以上 竞价达到最高限价的90%时,该地块所建商品住房必须现房销售 竞价达到最高限价时仍有竞买人要求继续竞买的,停止竞价,改为在本地块内竞争保障性住房建筑面积,每次报建面积200平方米,报建面积最多者为竞 人,所建保障 性住房无偿移交政府,相应房屋建设成本不计入房价准许成本

限价政策

Part 2. 宏观政策

通过限价政策来防范过快上涨的房价而形成的城市金融风险,但也导致被限项目周边二手房价 挂,新房开盘造“哄抢”,房企变相提高首付,刚需造挤压等现

城市

限价政策

申领预售证之后不允许上涨,加推项目不得高于之前价格 无锡 申报备案价格高于2016年10月份所在区域商品住房成交均价的,房地

2018年南京房地产市场分析报告

2018.01

【目录】 Catalogue

PART 1 关键词 PART 2 政策篇 PART 3 土地篇 PART 4 楼市篇 PART 5 企业篇 PART 6 展望篇

【Part 1 关键词】

“抢房”

Part 1. 关键词

开盘摇号实施,抢房大战,最低中签率不足5%

6个月后,可调整价格,指导价上浮3-5%

申报价格备案的商品住房规模不得低于3万平方米,备案价 格不得高 于本项目同类型新建商品住房前1个月实际成交均价的5% 从未开盘项目,备案价增幅不得高于周边地块同类型新建商 品住房近1个月实际成交均价的5% 从未开盘项目,政府根据周边项目给出指导价,但房地产开

发企业可选择提交有法定资质的第三方机构出具的商品住房 成本评估报告 开过盘的项目,项目定价基本要和历史成交价格持平

5月三年限售、公证摇号、酒店公寓新 规: 新购房人取产证后3年内不得转让 客户大于房源量开盘需公证摇号 限制酒店式公寓层高,最高3.6米 7月土拍新政,取消摇号,改竞拍保障房 面积

7月南京等12个城市加入租赁试点名单 8月南京对外发布住房租赁试点工作方 案 信贷政策收紧、利率优惠政策取消、 上浮利率

武汉

从市场表现来看,加推项目半年上浮1%-5% 新开盘项目不超过周边均价,如果周边没有同类型项目,可以适当超出 周边均价

郑州

郑州市新备案预售商品住房销售均价原则上不高于2016年10月份周边 新建商品住房价格水平

青岛

参考周边同类型项目均价审批预售证 同一项目不同批次价格最多上浮10%,但大多数项目价格与16年持平

“上浮” “不炒” “同权”

首套房利率基本上浮10%,二套房上浮10-20%

19大再次提出“房子是用来住的、不是用来炒 的”定位

租房也能上名校与购房相同

“税”

传闻多年的房地产税17年再次热传

“周边”

热点城市调控频出,换周边城市成交市场发力

【Part 2 宏观政策篇】

调控进程

2017第一季度

Part 2. 宏观政策

开过盘项目,项目定价三个月内同比上浮不超过2% 从未开盘项目,政府根据周边项目给出指导价,但是开发商 可以根据项目具体情况进行提价