最新成品油消费税纳税申报表

消费税纳税申报表三篇

消费税纳税申报表三篇篇一:消费税纳税申报表填表日期:年月日纳税编码纳税人识别号纳税人名称:地址:税款所属期:年月日至年月日联系电话:填表说明:1、表中2栏“适用税目”必须按照《中华人民共和国消费税暂行条例》规定的税目填写。

2、第10栏,准予抵扣项目无减税优惠的按10=5*9的勾稽关系填报;准予抵扣项目有减税优惠的按10=5*9(1-减征幅度)的勾稽关系填报。

目前准予抵扣且有减税优惠的项目为石脑油、润滑油,减征幅度为70%。

3、第26栏,全额免税的应税消费品按“26=3*4”填报,减征税款的应税消费品按“26=3*4*减征幅度”填报,目前有减税优惠的项目为石脑油、润滑油、燃料油,减征幅度为70%。

4、本表一式三份,区(分)局、计征局、纳税人各一份。

篇二:其他应税消费品消费税纳税申报表税款所属期: 年 月 日 至 年 月 日 纳税人名称(公章):纳税人识别号:填表日期: 年 月 日 金额单位:元(列至角分)受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表限化妆品、贵重首饰及珠宝玉石、鞭炮焰火、汽车轮胎、摩托车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等消费税纳税人使用。

二、本表“应税消费品名称”和“适用税率”按照以下内容填写:化妆品:30%;贵重首饰及珠宝玉石:10%;金银首饰(铂金首饰、钻石及钻石饰品):5%;鞭炮焰火:15%;汽车轮胎(除子午线轮胎外):3%;汽车轮胎(限子午线轮胎);3%(免税);摩托车(排量>250毫升):10%;摩托车(排量≤250毫升):3%;高尔夫球及球具:10%;高档手表:20%;游艇:10%;木制一次性筷子:5%;实木地板:5%。

三、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的应税消费品销售(不含出口免税)数量。

计量单位是:汽车轮胎为套;摩托车为辆;高档手表为只;游艇为艘;实木地板为平方米;木制一次性筷子为万双;化妆品、贵重首饰及珠宝玉石(含金银首饰、铂金首饰、钻石及钻石饰品)、鞭炮焰火、高尔夫球及球具按照纳税人实际使用的计量单位填写并在本栏中注明。

【手把手教你在电子税务局上申报消费税】一起学:消费税申报及其他

【手把手教你在电子税务局上申报消费税】一起学:消费税申报及其他展开全文今天来学:消费税申报及其他壹成品油消费税申报纳税人可通过该模块完成成品油消费税申报。

操作步骤1、进入界面功能入口:【我要办税】-【税费申报及缴纳】-【消费税及附加税费申报】-【成品油消费税申报】。

2、进行申报查询(1)填写成品油消费税纳税申报表按实际销售数量、价格、扣缴税额等进行如实申报,完成后保存。

(2)选择本期减(免)税额明细表如图所示,择出应税消费品名称\项目及减(免)项目名称,完成点击保存。

点击下图,向专家学习如何减轻企业涉税风险:(3)填写本期准予扣除税额计算表图中,蓝色数据为手动填写,黑色数字由系统自动计算或自动带出,完成后点击保存。

(4)填写本期委托加工情况报告表根据填写说明及申报情况,完成该页面,点击保存。

所需报表填写完成后,点击“申报”系统后台会进行一窗式比对,比对失败可在申报结果查询界面查看申报失败原因;比对成功系统自动跳转至附加税申报界面,填写好申报数据进行申报,申报成功后可在申报结果查询界面进行缴款/查询、下载申报表、申报作废操作。

贰烟类应税消费品消费税申报纳税人可通过该模块完成烟类应税消费品消费税申报。

消费税纳税期限分别为1个月或者1个季度的自期满之日起15日内申报纳税。

操作步骤1、进入界面功能入口:【我要办税】-【税费申报及缴纳】-【消费税及附加税费申报】-【烟类应税消费品消费税申报】。

2、进行申报查询(1)填写烟类应税消费品消费税纳税申报表按实际销售数量、价格、扣缴税额等进行如实申报,完成后点击保存。

(2)填写本期准予扣除税额计算表蓝色数据为手动填写,黑色数字由系统自动计算或自动带出,完成后点击保存。

(3)填写本期代收代缴税额计算表(4)选择本期减(免)税额明细表根据下列选项,择出应税消费品名称及减(免)项目名称,完成后保存,并提交申报表。

点击“申报”后,系统自动跳转到附加税申报界面。

注意事项1、主表会根据纳税人核定的消费税税目不同而不同;2、同属期、同税款属性不允许重复申报,在未扣缴成功的情况下,如需更正可进行申报作废,再进行申报;3、如果查找不到该报表,可能未进行税种登记,需先到窗口进行税(费)种认定;4、首次享受减免税申报的纳税人需先做减免税备案;叁酒类应税消费品消费税申报纳税人可通过该模块完成酒类应税消费品消费税申报。

《本期准予扣除税额计算表》

本期准予扣除税额计算表税款所属期: 年 月 日 至 年 月 日纳税人名称(公章): 纳税人识别号:填表日期: 年 月 日计量单位:升、吨;金额单位:元(列至角分)一、扣除税额及库存计算【表单说明】一、本表作为《成品油消费税纳税申报表》的附列资料,填报纳税人外购、进口或委托加工收回的已税汽油、柴油、石脑油、润滑油、燃料油(以下简称应税油品)进行连续生产应税消费品等相关信息。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”栏的填写同主表。

三、本表变性燃料乙醇的计量单位为“吨”,其余计量单位全部为“升”。

四、本表第一部分“上期库存数量”栏,按上期《本期准予扣除税额计算表》第一部分“期末库存数量”栏数值填写。

五、本表“本期外购入库数量”栏填写纳税人本期外购、进口用于连续生产的应税油品数量。

不含依据定点直供计划采购的石脑油、燃料油;外购、进口或委托加工收回的甲醇汽油、乙醇汽油、纯生物柴油、溶剂油、航空煤油;以及利用废矿物油生产的油品数量。

六、本表“委托加工收回数量”栏填写纳税人委托加工收回用于连续生产的各种应税油品数量,应与《本期委托加工情况报告表》中第二部分第2项中“本期委托加工收回用于连续生产数量”栏对应一致。

七、本表“本期准予扣除数量”栏,填写纳税人按税收法规定在本期申报扣除外购、进口或委托加工收回用于连续生产的应税油品数量。

本栏次对应的汽油、柴油、润滑油数量应分别小于等于《成品油消费税纳税申报表》的汽油、柴油、润滑油“本期销售数量”数量。

八、本表“本期准予扣除税额”栏,填写纳税人符合税法规定在本期申报扣除外购、进口或委托加工收回用于连续生产的应税油品已纳消费税税额。

计算公式:本期准予扣除税额=本期准予扣除数量×适用税率九、本表“本期领用未用于连续生产不准予扣除数量”栏,填写纳税人由外购、进口或委托加工收回的应税油品,未用于连续生产应税成品油而不允许扣除的成品油数量。

十、本表第一部分“期末库存数量”栏,填写期末留存的应税油品库存数量,计算公式:期末库存数量=上期库存数量+本期外购入库数量+委托加工收回数量-本期准予扣除数量-本期领用未用于连续生产不准予扣除数量十一、本表“合计”栏,应填写“上期库存数量”、“本期外购入库数量”、“委托加工收回数量”“本期准予扣除数量”、“本期准予扣除税额”、“本期领用未用于连续生产不准予扣除数量”、“期末库存数量”合计数。

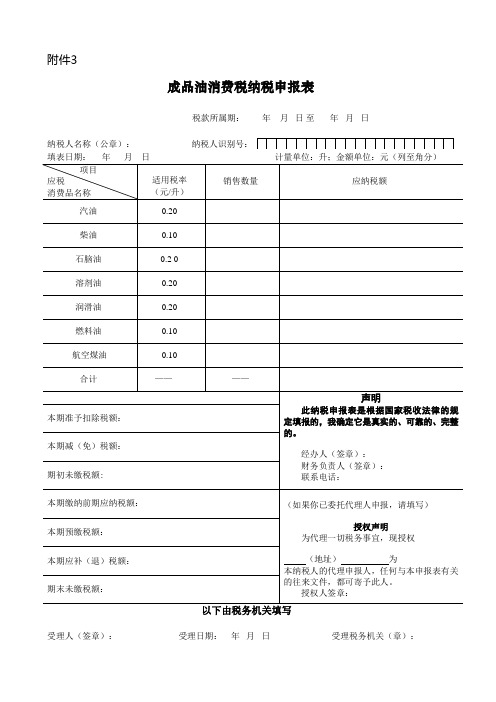

《成品油消费税纳税申报表》及附表(填写样例)

9.本期缴纳前期应纳税额:XXX.XX

10.本期预缴税额:XXX.XX

11.本期应补(退)税额:XXX.XX

12.期末未缴税额:XXX.XX

以下由税务机关填写

受理人(签字):受理日期:年月日受理税务机关(公章):

填表说明:

一、本表由成品油消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

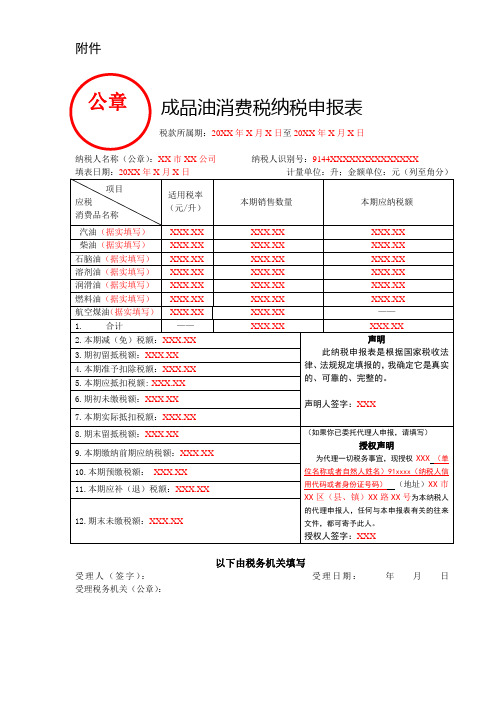

附件

成品油消费税纳税申报表

税款所属期:20XX年X月X日至20XX年X月X日

纳税人名称(公章):XX市XX公司纳税人识别号:9144XXXXXXXXXXXXXX

填表日期:20XX年X月X日计量单位:升;金额单位:元(列至角分)

项目

应税

消费品名称

适用税率

(元/升)

本期销售数量

本期应纳税额

汽油(据实填写)Байду номын сангаас

十一、本表“本期应抵扣税额”栏,填写纳税人本期应抵扣的消费税税额,计算公式为:本期应抵扣税额=期初留抵税额+本期准予扣除税额

十二、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期申报表“期末未缴税额”栏数值。

十三、本表“本期实际抵扣税额”栏,填写纳税人本期实际抵扣的消费税税额,计算公式为:当本期应纳税额合计-本期减(免)税额≥本期应抵扣税额时,本期实际抵扣税额=本期应抵扣税额;当本期应纳税额合计-本期减(免)税额<本期应抵扣税额时,本期实际抵扣税额=本期应纳税额合计-本期减(免)税额

十九、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

附1

本期准予扣除税额计算表

成品油消费税纳税申报表

附件3成品油消费税纳税申报表税款所属期:年月日至年月日填表日期:年月日计量单位:升;金额单位:元(列至角分)填表说明一、本表仅限成品油消费品纳税人使用。

二、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应当申报缴纳消费税的成品油类应税消费品销售数量。

三、根据《中华人民共和国消费税暂行条例》的规定,本表“应纳税额”计算公式如下:应纳税额=销售数量×适用税率四、本表“本期准予扣除税额”按本表附件一的本期准予扣除税款合计金额填写。

五、本表“本期减(免)税额”是指按照税法规定对应税消费品减免的税额。

根据财税[2006]33号文件中“航空煤油暂缓征收消费税”的规定,航空煤油暂不申报消费税。

六、本表“期初未缴税额”填写本期期初应缴未缴的消费税额,多缴为负数。

其数值等于上期“期末未缴税额”。

七、本表“本期缴纳前期应纳税额”填写本期实际入库的前期消费税税额。

八、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。

九、本表“本期应补(退)税额”计算公式如下,多缴为负数:本期应补(退)税额=应纳税额(合计栏金额)-本期准予扣除税额-本期减(免)税额-本期预缴税额十、本表“期末未缴税额”计算公式如下,多缴为负数:期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额十一、本表为A4竖式,所有数字小数点后保留两位。

一式二份,一份纳税人留存,一份税务机关留存。

附1本期准予扣除税额计算表税款所属期:年月日至年月日填表日期:年月日计量单位:升;金额单位:元(列至角分)品的,外购和委托加工收回石脑油扣除已纳税款计算1. 当期应税消费品的产出量:2.生产当期应税消费品所有原料投入数量:3.收率:4.当期准予扣除的外购和委托加工石脑油已纳税款:四、本期准予扣除税款合计:填表说明一、本表作为《成品油消费税纳税申报表》的附报资料,由外购或委托加工收回石脑油、润滑油后连续生产应税成品油的纳税人填写。

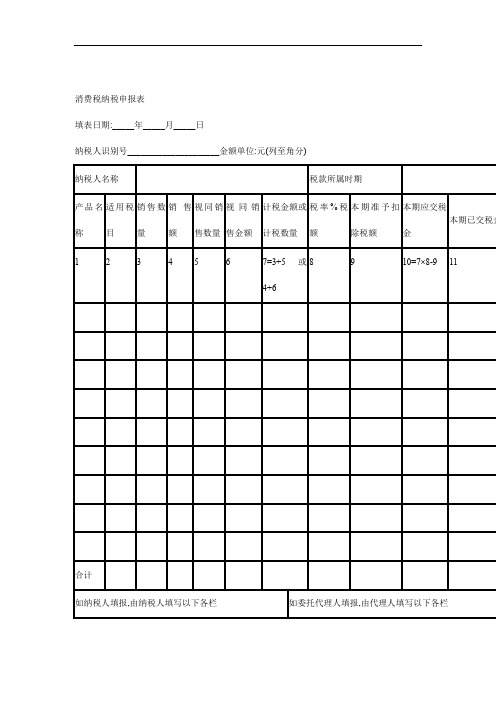

消费税纳税申报表汇总

消费税纳税申报表填表日期:_____年_____月_____日纳税人识别号_____________________金额单位:元(列至角分)填表说明1.表中2栏,“适用税目”必须按照《中华人民共和国消费税暂行条例》规定的税目填写。

2.表第3栏“销售数量”在填写时要写清数量单位。

卷烟、雪茄烟单位为箱,烟丝、酒及酒精、汽油、柴油的单位为吨,摩托车、小汽车单位为辆,汽车轮胎单位为套。

如啤酒1(吨)。

3.表第4栏,“销售额”指不含增值税的销售额。

4.表第5、6栏,“视同销售数量”、“视同销售金额”指申报单位自产自用、用于馈赠、赞助集资、广告、样品、职工福利、奖励以及销售应税消费品向购买方收取的价外费用等方面的应税消费品的销售数量和销售额。

5.表中第7栏,“计税金额或计税数量”如果没有发生外购或委托加工准予扣除已税消费品的买价或数量。

第七栏=4+6或3+5。

6.本表第8栏,“税率%,税额”指按照《中华人民共和国消费税暂行条例》规定的“适用税目”所对应的规定“税率%税额”。

7.本表第9栏,“本期准予扣除税额”指按当期生产领用数量数的外购或委托加工收回应税消费品的已纳消费税税额。

8.本表第10栏,“本期应交税金”如果发生准予抵扣税款的行为,第10栏计算公式如表。

9.本表一式三联,第一联纳税人留存;第二联由主管税务机关留存;第三联税务机关做税收会计原始凭证。

营业税纳税申报表填表日期:______年_____月_____日纳税人识别号_____________________金额单位:元(列至角分)注:1.本表适用于营业税纳税人填报。

2.“全部收入”,系指纳税人的全部营业收入。

3.“减除项目”,系指税法规定允许从营业收入中的扣除项目的营业额。

4.“减免税项目”系指税法规定的减免税项目的营业额。

××税代扣代缴税款报告表填表日期:_______年_____月_____日金额单位:元(列至角分)注:1.除个人所得税、外商投资企业和外国企业所得税外,本报告表各税通用。

消费税纳税申报表

消费税纳税申报表消费税纳税申报表根据国家税收法律法规及消费税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属期:年月日至年月日纳税人名称:纳税人识别号(社会统一信用代码):填表日期:年月日金额单位:元国家税务总局监制【表单说明】一、本表适用于消费税纳税人使用。

二、本表“税款所属期”:指纳税人申报的消费税应纳税额所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号(社会统一信用代码)”:填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏:填写纳税人单位名称全称。

五、本表“应税消费品名称”栏、第1栏“定额税率”、第2栏“比例税率”和第3栏“计量单位”,按照附注1《应税消费品名称、税率和计量单位对照表》对应填写。

六、本表第4栏“销售数量—本期数”:按照《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的应税消费品销售数量(含暂缓征收消费税应税消费品销售数量,不含出口免税销售数量)。

用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量填写;以废矿物油生产的润滑油基础油为原料生产的润滑油,按扣除耗用的废矿物油生产的润滑油基础油后的数量填写。

七、本表第6栏“销售额—本期数”:为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的应税消费品销售收入(含暂缓征收消费税应税消费品销售额,不含出口免税销售额)。

八、根据《中华人民共和国消费税暂行条例》的规定,本表第8栏“应纳税额—本期数”计算公式如下:实行从价定率办法计算的应纳税额=销售额×比例税率实行从量定额办法计算的应纳税额=销售数量×定额税率实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率九、本表第10栏“本期减(免)税额—本期数”:填写本期按照税法规定减免的消费税应纳税额,不包括暂缓征收的消费税应税消费品缓征消费税额以及出口销售应税消费品免税额。

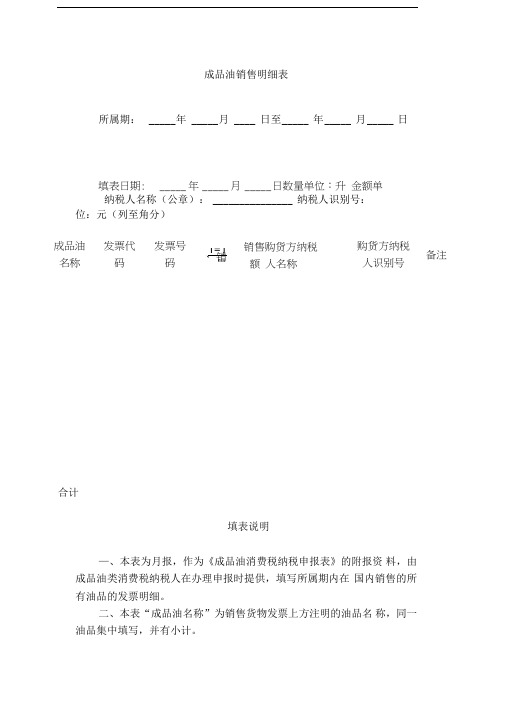

成品油销售明细表

成品油销售明细表

所属期: _____ 年 _____ 月 ____ 日至 _____ 年 _____ 月 _____ 日

纳税人名称(公章): _______________ 纳税人识别号:

位:元(列至角分)

合计

填表说明

—、本表为月报,作为《成品油消费税纳税申报表》的附报资 料,由成品油类消费税纳税人在办理申报时提供,填写所属期内在 国内销售的所有油品的发票明细。

二、本表“成品油名称”为销售货物发票上方注明的油品名 称,同一油品集中填写,并有小计。

填表日期: _____ 年 _____ 月 _____ 日数量单位:升 金额单

成品油 名称 发票代 码 发票号 码 1=1、 销量 销售购货方纳税

额 人名称 购货方纳税 人识别号

备注。