三七互娱2020年上半年管理水平报告

三七互娱2020年一季度财务指标报告

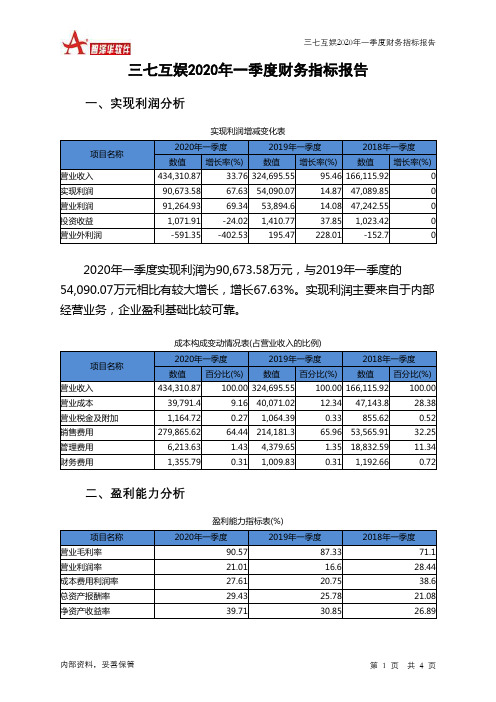

三七互娱2020年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页三七互娱2020年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2020年一季度 2019年一季度 2018年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 434,310.87 33.76 324,695.55 95.46 166,115.92 0 实现利润 90,673.58 67.63 54,090.07 14.87 47,089.85 0 营业利润 91,264.93 69.34 53,894.6 14.08 47,242.55 0 投资收益 1,071.91 -24.02 1,410.77 37.85 1,023.42 0 营业外利润-591.35-402.53195.47228.01-152.72020年一季度实现利润为90,673.58万元,与2019年一季度的54,090.07万元相比有较大增长,增长67.63%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2020年一季度 2019年一季度 2018年一季度 数值 百分比(%)数值百分比(%)数值 百分比(%)营业收入 434,310.87 100.00 324,695.55 100.00 166,115.92100.00 营业成本 39,791.4 9.16 40,071.02 12.34 47,143.8 28.38 营业税金及附加 1,164.72 0.27 1,064.39 0.33855.620.52 销售费用 279,865.62 64.44 214,181.365.96 53,565.91 32.25 管理费用 6,213.63 1.43 4,379.65 1.35 18,832.59 11.34 财务费用1,355.790.311,009.830.311,192.660.72二、盈利能力分析盈利能力指标表(%)项目名称2020年一季度2019年一季度2018年一季度营业毛利率 90.57 87.33 71.1 营业利润率 21.01 16.6 28.44 成本费用利润率 27.61 20.75 38.6 总资产报酬率 29.43 25.78 21.08 净资产收益率39.7130.8526.89。

三七互娱2020年上半年财务状况报告

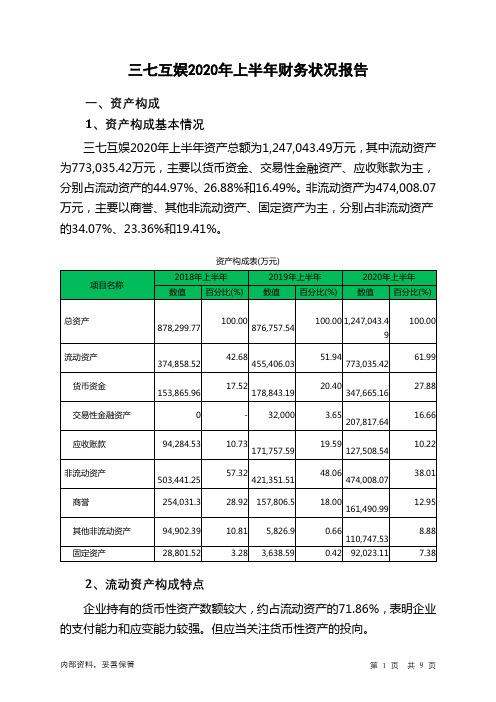

三七互娱2020年上半年财务状况报告一、资产构成1、资产构成基本情况三七互娱2020年上半年资产总额为1,247,043.49万元,其中流动资产为773,035.42万元,主要以货币资金、交易性金融资产、应收账款为主,分别占流动资产的44.97%、26.88%和16.49%。

非流动资产为474,008.07万元,主要以商誉、其他非流动资产、固定资产为主,分别占非流动资产的34.07%、23.36%和19.41%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的71.86%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产374,858.52 100.00455,406.03100.00773,035.42100.00货币资金153,865.96 41.05178,843.1939.27347,665.1644.97交易性金融资产0 - 32,000 7.03207,817.6426.88应收账款94,284.53 25.15171,757.59 37.72127,508.5416.49预付款项29,573.31 7.89 50,244.89 11.03 64,890.09 8.39 其他流动资产19,252.05 5.14 12,570.35 2.76 17,133.96 2.22 其他应收款32,219.1 8.60 9,236.33 2.03 6,980.03 0.90 应收股利119.42 0.03 0 - 1,040 0.133、资产的增减变化2020年上半年总资产为1,247,043.49万元,与2019年上半年的876,757.54万元相比有较大增长,增长42.23%。

4、资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加175,817.64万。

三七互娱2020年上半年财务风险分析详细报告

三七互娱2020年上半年风险分析详细报告

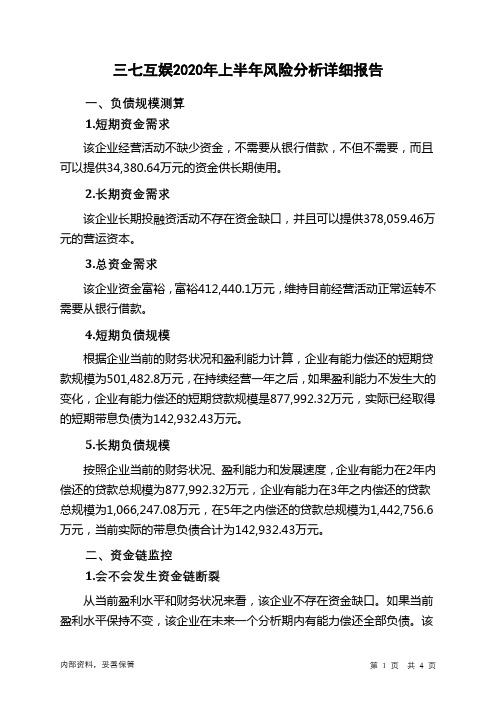

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供34,380.64万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供378,059.46万元的营运资本。

3.总资金需求

该企业资金富裕,富裕412,440.1万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为501,482.8万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是877,992.32万元,实际已经取得的短期带息负债为142,932.43万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为877,992.32万元,企业有能力在3年之内偿还的贷款总规模为1,066,247.08万元,在5年之内偿还的贷款总规模为1,442,756.6万元,当前实际的带息负债合计为142,932.43万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

《2024年游戏企业收入确认与计量研究——基于三七互娱的案例分析》范文

《游戏企业收入确认与计量研究——基于三七互娱的案例分析》篇一一、引言随着互联网技术的飞速发展,网络游戏行业逐渐成为全球最具潜力的产业之一。

作为该行业的重要参与者,游戏企业的收入确认与计量成为关注焦点。

本文以国内知名游戏企业——三七互娱为例,深入研究其收入确认与计量的过程和标准,以期为游戏企业提供有益的参考。

二、三七互娱背景简介三七互娱是一家国内知名的游戏开发及运营公司,业务涵盖了多个领域的游戏开发、发行和运营。

在本文中,我们将通过对三七互娱的收入确认与计量的研究,来探讨游戏企业如何进行有效的收入管理和财务报告。

三、游戏企业收入确认的原则和标准1. 收入确认的基本原则:根据企业会计准则,收入确认应遵循权责发生制原则,即当企业履行了合同中的履约义务,并有固定或可确定的金额时,应确认收入。

2. 游戏企业收入确认的特殊考虑:对于游戏企业而言,收入确认通常与游戏内购买、广告收入、授权收入等有关。

其特点是收入的来源多样且具有虚拟性。

四、三七互娱的收入确认过程分析1. 游戏内购买收入:三七互娱通过其运营的游戏平台,向玩家提供虚拟商品和服务。

当玩家购买这些虚拟商品并完成支付时,三七互娱即确认收入。

2. 广告收入:三七互娱的游戏平台拥有大量的用户流量,通过在游戏中嵌入广告,实现广告收入。

收入的确认通常在广告展示或点击后进行。

3. 授权收入:三七互娱还通过授权其游戏IP给其他企业使用,获取授权费用。

收入的确认主要依据合同约定的付款条件和付款时间进行。

五、三七互娱的收入计量方法1. 依据合同:三七互娱的收入计量主要依据与玩家或广告商签订的合同进行。

合同中详细规定了交易的金额、支付方式等关键信息。

2. 合理估计:对于一些无法通过合同精确计量的收入,三七互娱会依据历史数据和市场情况,进行合理估计。

六、三七互娱收入确认与计量的特点及挑战特点:三七互娱的收入来源多样,且具有较高的虚拟性。

在收入确认与计量方面,公司注重合同管理和数据分析,确保收入的准确性和及时性。

三七互娱:受益流量红利_业绩仍可持续

2020年第14期三七互娱(002555)是今年资本市场表现抢眼的公司之一,上半年涨幅接近70%。

股价上涨的背后是公司业绩的突出表现,公司2019年实现营业收入132.27亿元,同比增长73.3%;实现归母净利润21.15亿元,同比增长109.69%;2020年一季度营收43.43亿元,同比增长33.76%,归母净利润7.29亿元,同比增长60.40%,扣非归母净利润6.51亿元,同比增长55.98%。

远超行业平均水平的业绩让深交所都禁不住要向公司发送年报问询函,那么通过回复函,我们能发现三七互娱业绩大涨的秘密吗?受益互联网流量红利根据数字研究机构伽马数据发布的《2019中国游戏产业年度报告》,2019年中国游戏市场实际销售收入为2330.2亿元,同比增长8.70%,中国游戏市场及海外市场游戏出口总收入为3102.30亿元,同比增长10.60%,继续保持增势,主要受益于移动游戏市场实际销售增速保持平稳,而客户端游戏市场实际销售收入同比下降幅度收窄所致。

腾讯、网易、三七互娱、世纪华通、完美世界为国内头部的游戏公司。

以伽马数据出具的《2019中国游戏产业年度报告》中披露的中国游戏市场及海外市场游戏出口总收入为基础,计算2018年至2019年上述头部游戏公司游戏销售收入占中国游戏市场及海外市场游戏出口总收入的比例逐渐提高,从57.81%上升至62.25%,且大部分头部游戏公司的游戏销售收入增长率均远高于国内海外行业平均收入增幅10.55%。

从研发端,由于近年来移动互联网游戏行业的高速发展,使得游戏玩家对互联网游戏的质量要求越来越高,极大提高了游戏研发的进入门槛和竞争壁垒。

三七互娱作为国内排名前列的头部游戏公司,公司的研发体系能够在竞争激烈的行业表现出更大的优势,因此经营业绩高于同行业的平均水平符合行业竞争发展特征。

从互联网流量端看,由于字节跳动、腾讯等为代表的主要互联网媒体渠道商在近年来大力发展互联网流量业务,成为互联网游戏行业发展的重要推动力,为移动游戏市场提供了大量流量红利,公司作为主要互联网媒体渠道商的重要客户,凭借自身研发运营一体化的核心竞争力,与互联网媒体渠道商的深度合作,取得了业务的高速增长。

泛娱乐布局下的三七互娱盈利模式及财务评价研究

四、未来展望

1、业务拓展:三七互娱在巩固现有游戏市场的同时,将继续拓展新的业务 领域。例如,公司正逐步涉足虚拟现实(VR)、增强现实(AR)等新兴领域,以 寻找新的增长点。这些新领域的拓展将进一步丰富公司的产品线,提升市场竞争 力。

2、市场占有率提高:凭借卓越的运营能力和强大的推广策略,三七互娱有 望进一步提高其在国内外市场的占有率。通过不断优化产品和服务,公司有望吸 引更多新用户,同时提高现有用户的粘性,从而推动市场份额的提升。

2、加强内容创新与质量管理。在原创内容方面,哔哩哔哩可以进一步提高 内容创新和策划能力,注重内容的深度和广度,以满足不同用户群体的需求。同 时,公司应加强内容质量管理,保证内容的合法性和健康性,以保持良好的品牌 形象。

3、提高游戏运营能力。随着游戏市场的日益竞争激烈,哔哩哔哩需要不断 提高自身的游戏运营能力,加强与游戏开发商的合作与沟通,引进更多优质游戏 资源,提高游戏产品质量和用户体验。

泛娱乐布局下ห้องสมุดไป่ตู้三七互娱盈利 模式及财务评价研究

目录

01 一、泛娱乐布局下的 三七互娱概述

02

二、三七互娱的盈利 模式

03

三、三七互娱的财务 评价

04 四、未来展望

05 参考内容

三七互娱,一家在泛娱乐产业领域具有重要影响力的公司,自成立以来短短 几年间便一跃成为行业的佼佼者。本次演示将深入探讨三七互娱的盈利模式及财 务评价,以期为相关产业的发展提供借鉴。

3、推广策略:多元化渠道,扩 大市场份额

三七互娱在推广方面采取多元化策略,通过广告投放、社交媒体推广、赛事 赞助等方式扩大市场份额。同时,公司还积极开展海外市场拓展,进一步提高了 品牌知名度和市场占有率。

三、三七互娱的财务评价

三七互娱2020年三季度财务风险分析详细报告

三七互娱2020年三季度风险分析详细报告

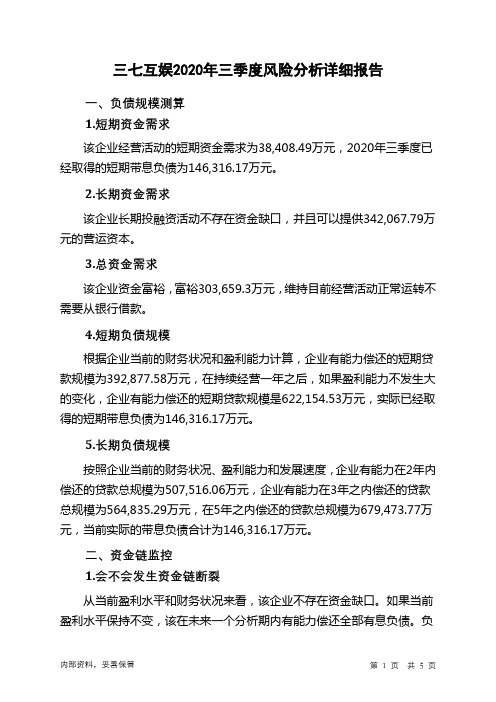

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为38,408.49万元,2020年三季度已经取得的短期带息负债为146,316.17万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供342,067.79万元的营运资本。

3.总资金需求

该企业资金富裕,富裕303,659.3万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为392,877.58万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是622,154.53万元,实际已经取得的短期带息负债为146,316.17万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为507,516.06万元,企业有能力在3年之内偿还的贷款总规模为564,835.29万元,在5年之内偿还的贷款总规模为679,473.77万元,当前实际的带息负债合计为146,316.17万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共5 页。

三七互娱2019年上半年财务分析结论报告

三七互娱2019年上半年财务分析综合报告三七互娱2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为129,089.04万元,与2018年上半年的91,924.65万元相比有较大增长,增长40.43%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为83,898.66万元,与2018年上半年的88,627.36万元相比有所下降,下降5.34%。

2019年上半年销售费用为363,206.75万元,与2018年上半年的114,347.85万元相比成倍增长,增长2.18倍。

2019年上半年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年上半年管理费用为8,805.38万元,与2018年上半年的38,577.88万元相比有较大幅度下降,下降77.18%。

2019年上半年管理费用占营业收入的比例为1.45%,与2018年上半年的11.68%相比有较大幅度的降低,降低10.23个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年上半年财务费用为433.35万元,与2018年上半年的1,395.84万元相比有较大幅度下降,下降68.95%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年上半年相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三七互娱2020年上半年管理水平报告

一、成本费用分析

1、成本构成情况

三七互娱2020年上半年成本费用总额为561,237.9万元,其中:营业成本为86,366.67万元,占成本总额的15.39%;销售费用为454,962.83万元,占成本总额的81.06%;管理费用为16,691.95万元,占成本总额的2.97%;财务费用为982.73万元,占成本总额的0.18%;营业税金及附加为2,233.73万元,占成本总额的0.4%。

成本构成表(占成本费用总额的比例)(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额244,533.4 100.00

458,383.38

100.00 561,237.9 100.00 营业成本88,627.36 36.24 83,898.66 18.30 86,366.67 15.39 营业税金及附加1,584.47 0.65 2,039.24 0.44 2,233.73 0.40

销售费用

114,347.85 46.76

363,206.75

79.24

454,962.83

81.06

管理费用38,577.88 15.78 8,805.38 1.92 16,691.95 2.97 财务费用1,395.84 0.57 433.35 0.09 982.73 0.18 研发费用0 - 0 - 0 -

2、总成本变化情况及原因分析

三七互娱2020年上半年成本费用总额为561,237.9万元,与2019年上半年的458,383.38万元相比有较大增长,增长22.44%。

以下项目的变动使总成本增加:销售费用增加91,756.08万元,管理费用增加7,886.57万元,营业成本增加2,468.01万元,财务费用增加549.37万元,营业税金及附加增加194.49万元,共计增加102,854.52万元;以下项目的变动使总成本减少:资产减值损失减少5,912.5万元,共计减少5,912.5万元。

各项科目变化引起总成本增加96,942.01万元。

成本构成变动情况表(占营业收入的比例)(万元)

3、营业成本控制情况

2020年上半年营业成本为86,366.67万元,与2019年上半年的

83,898.66万元相比有所增长,增长2.94%。

4、销售费用变化及合理性评价

2020年上半年销售费用为454,962.83万元,与2019年上半年的363,206.75万元相比有较大增长,增长25.26%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。