ERP沙盘模拟预算表

ITMC企业管理沙盘 资金预算表

产品研发

产品研发

更新生产/完工入库

更新生产/完工入库

购买或调整生产线

购买或调整生产线

开始新的生产

开始新的生产

交货给客户

交货给客户

支付行政管理费

支付行政管理费

长期贷款

长期贷款

支付设备维修费

支付设备维修费

购买(或租)生产线

购买(或租)生产线

折旧

折旧

市场开拓/ISO资格认证

市场开拓/ISO资格认证

关帐

关帐

季度 期初资金 支付应交税 制订广告方案 参加订单竞争 短期贷款/支付利息

更新应收款/归还应付款 接受并支付已定的货物

下原料订单 产品研发 更新生产/完工入库 购买或调整生产线 开始新的生产 交货给客户 支付行政管理费 长期贷款 支付设备维修费 购买(或租)生产线

折旧 市场开拓/ISO资格认证

关帐 现金收入 现金支出 期末资金

现金收入

现金收入

现金支出

现金支出

期末资金

期末资金

第5年 123

第5年

第6年

41234

资金预算表

第1年

第2年

第3年

第4年

12341234

季度

12341234

季度

期初资金

期初资金

支付应交税

支付应交税

单竞争

参加订单竞争

短期贷款/支付利息 更新应收款/归还应付

款

短期贷款/支付利息 更新应收款/归还应付

款

接受并支付已定的货物

接受并支付已定的货物

下原料订单

下原料订单

erp沙盘模拟预算表

P1 14

1,014 560 454 40 M

P2 10

1,359 600 759 60 M

P3

P4

60 M

60 M

P5 7

1,221 630 591 90 M

合计

3,594 1,790 1,804

表三、综合费用表: 项目 管理费 广告费 设备维护费 厂房租金 转产费 市场准入 ISO开发

金额 40 248 400 20 -

所得税

86

149

净利润

258

448

表五、资产负债表: 资产

流动资产: 现金 应收款 在制品 产成品 原材料 流动资产合计:

固定资产: 厂房建筑 设备 在建工程 固定资产合计: 资产合计:

期初数

671 768 620 220 50 2,329

1,180

600 1,780 4,109

期末数 负债及权益 负债:

结账: 结账

45

45

700 400

558 1,136 266 1,310 1,017 725

70 178 -136

综合-研发

综合-市场

综合-ISO

10 综合-管理

综合-租金

580

593

3,645

133

综合-其他

400 综合-维护

-267

表二、产品销售库存表

销售产品 数量 销售额 总成本 毛利

单位成本

第

6 年 经 营

表一、企业经营流程(注:红色表示现金流出,绿色表示现金流入,黑色表示无现金流)

手工操作流程

说明

手工记录

年初现金余额

余额

671

应收款贴现(随时进行) 费用损失(贴现息) 现金流入

ERP电子沙盘资金预算表(公式)

ERP沙盘模拟做预算需要考虑的几个方面

•ERP沙盘模拟做预算需要考虑的几个方面凡事“预则立,不预则废”,无论是企业实务,还是沙盘模拟,业务流程多不可逆,无预算的决策都会带来各种各样的遗憾,所以预算都会得到许多人的重视。

在ERP沙盘模拟人机对抗中,做好预算也是非常必要的,以下是对于做预算的几个方面的建议:1、资金的预算对于100M的创业资金,如何花费,是前两年尤为重要的。

厂房是租还是买;生产线是建中低端的手工线、半自动线,还是直接建中高端的全自动或柔性线;P2、P3、P4分别决定何时开始生产、何时开始研发;区域、国内、亚洲和国际市场的开发是否都要在第一年开始;ISO认证最早什么时候投入;原材料采购也需要花钱;开始新的生产还需要花费人工费;每季度还要花1M的行政管理费,一年就得4M;每条生产线每年的维护费还要1M;每年还要缴贷款的利息,钱是花的很快的。

在开始一两年没有多少销售利润的情况下,如何省着花钱是需要特别注意的。

一般营销总监和生产总监都喜欢“冒进”,而财务总监又需要“保守”一些,这样团队的协作也很重要。

2、生产线投资的预算建什么样的生产线?要考虑到厂房的投资已经很昂贵,那么建生产线就不要建那种产能太低的,而要建产能较高的,生产线本身的投资又比较大,这是一种矛盾。

因为厂房可买可租,但生产线必须买,相比加分,买生产线会比较值,比如买一厂房A,需要一次投资32M,而租六年,租金总共才24M,省8M与加15分比,到底选择哪个?买生产线,24M买一条柔性生产线,加20分,从加分角度看比较值,但柔性线和全自动线比,产能一样,买全自动线能省8M,在确定6年可能要保证某个产品的产能的情况下,建全自动线比较值,还能加15分。

3、贷款的预算先看计分规则:经营六年,长贷未还,若超过40M,每超1M扣1分,未超40M,每缺1M加1分;短贷未还,每1M扣1分;特殊贷款(既高利贷)未还,每1M扣1分;特殊贷款每贷20M扣5分。

可以看出,对于高利贷是比较打击的,同时贷款是在资金周转困难的时候贷的,更要注意,资金周转的最大杀手是前期的贷款到期了需要还本,有时候,又会因为贷款额度的原因,赶不上以贷还贷,这种状况下破产来的是非常的轻而易举。

erp沙盘模拟经营策划书

P1公司2015-2020年经营策划书总经理:陈帅生产总监:王莉莉采购总监:钟林营绡总监:李含情财务总监:黎世进。

总权益:70M2015年11月一、企业的市场环境分析(一)市场的销量预测:根据市场预测可知,主要有P1、P2、P3、P4四种产品,本地市场在四年内对P1产品的需求量较大,但随着时间的推移,需求可能迅速下降,利润空间也开始下滑。

P2产品的需求呈上升趋势;P3需求稳定,利润较高。

而P4的需求量不甚明确。

不管哪种产品,未来可能会要求企业具有ISO认证资格。

区域市场的需求量相对本地市场来说,需求量更大,P3需求更稳定。

国内市场,P1、P2的需求逐年下降,P3、P4需求逐年上升。

P3、P4需求预计呈上升趋势。

同时供应商也可能要求得到ISO9000认证。

亚洲市场,所有的产品几乎都需求较少。

国际市场,P1的需求量非常大,其他产品需求不甚明朗。

(二)市场的单价预测:本地市场,P1的单价逐年下滑,利润空间越来越小。

P2和P3随着产品的完善,价格会逐步提高。

区域市场价格普遍和本地市场一样。

国内市场,与销售量相类似,P1、P2的价格逐年上升,第4年达到顶峰,之后开始下滑。

P3、P4单价逐步下滑。

亚洲市场,P1在亚洲市场的价格相对于本地市场来说没有竞争力。

国际市场,受各种因素影响,价格变动风险大。

(三)市场竞争力分析:1、产品SWOT分析优势(S):①主打产品技术较高,利润空间较大②实行差异化战略,产品覆盖面较广。

劣势(W):①投资较大,需要资金多②经营和管理经验不足抗③风险的能力较弱。

机会(O):①竞争对手产品多,生产线不够,产量较小,使我们更有机会争取到市场份额②我公司研发速度快,竞争对手不多,这些都为我们提供了良好的市场机会。

威胁(T):①当市场上有强大的竞争者时,由于无法取得足量的订单可能导致生产线的搁置②不按时供应也是威胁之一,还有竞争对手改进技术,扩大规模等对本企业的威胁更大。

二、企业的经营战略我公司根据对市场环境的分析,结合自身的特点,我公司制定了包括产品战略、市场战略以及广告费投入情况产品战略:根据市场预测,考虑发展PP2P3三种产品。

ERP模拟沙盘演练 6年预算表

支付到期长期贷款

设备维护费

租金

购买新建筑

市场开拓投资

Iso认证

其他

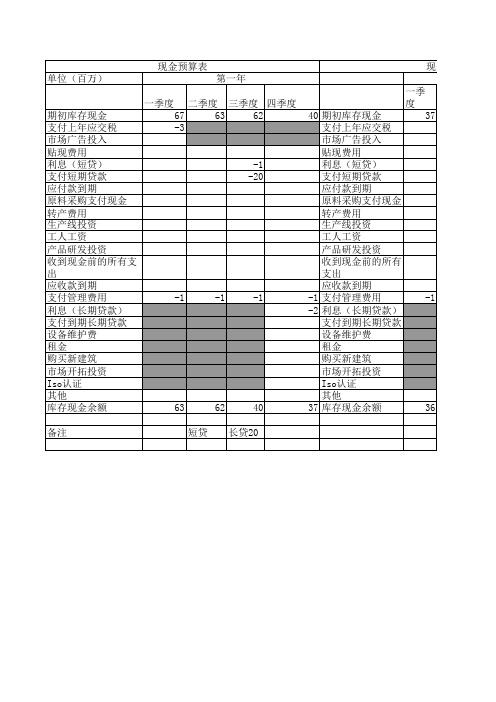

37 库存现金余额

36

备注

短贷 长贷20

现金预算表 第二年

现金预算表 第三年

二季度 三季度 四季度

36

35

34 期初库存现金 支付上年应交税 市场广告投入 贴现费用 利息(短贷) 支付短期贷款 应付款到期 原料采购支付现金 转产费用 生产线投资 工人工资 产品研发投资

单位(百万)

现金预算表 第一年

一季度 二季度 三季度 四季度

期初库存现金

67

63

62

支付上年应交税

-3

市场广告投入

贴现费用

利息(短贷)

-1

支付短期贷款

-20

应付款到期

原料采购支付现金

转产费用

生产线投资

工人工资

产品研发投资

收到现金前的所有支

出

应收款到期

支付管理费用

-1

-1

-1

利息(长期贷款)

支付到期长期贷款

一季度 二季度 三季度 四季度

-1

-2

-3

-1

-1

-1

-2

-3

-4

-4 期初库存现金 支付上年应交税 市场广告投入 贴现费用 利息(短贷) 支付短期贷款 应付款到期 原料采购支付现金 转产费用 生产线投资 工人工资 产品研发投资 收到现金前的所有 支出 应收款到期

-1 支付管理费用 利息(长期贷款) 支付到期长期贷款 设备维护费 租金 购买新建筑 市场开拓投资 Iso认证 其他

设备维护费

租金

购买新建筑

市场开拓投资

erp沙盘6年详细计划

erp沙盘6年详细计划1、资金预算对于100m的创业资金,如何花费,是前两年尤为重要的。

厂房是租还是买;生产线是建中低端的手工线、半自动线,还是直接建中高端的全自动或柔性线;p2、p3、p4分别决定何时开始生产、何时开始研发;区域、国内、亚洲和国际市场的开发是否都要在第一年开始;iso认证最早什么时候投入;原材料采购也需要花钱;开始新的生产还需要花费人工费;每季度还要花1m的行政管理费,一年就得4m;每条生产线每年的维护费还要1m;每年还要缴贷款的利息,钱是花的很快的。

在开始一两年没有多少销售利润的情况下,如何省着花钱是需要特别注意的。

一般营销总监和生产总监都喜欢“冒进”,而财务总监又需要“保守”一些,这样团队的协作也很重要。

2、生产线投资的预算建什么样的生产线?要考虑到厂房的投资已经很昂贵,那么建生产线就不要建那种产能太低的,而要建产能较高的,生产线本身的投资又比较大,这是一种矛盾。

因为厂房可买可租,但生产线必须买,相比加分,买生产线会比较值,比如买一厂房a,需要一次投资32m,而租六年,租金总共才24m,省8m与加15分比,到底选择哪个?买生产线,24m买一条柔性生产线,加20分,从加分角度看比较值,但柔性线和全自动线比,产能一样,买全自动线能省8m,在确定6年可能要保证某个产品的产能的情况下,建全自动线比较值,还能加15分。

3、贷款的预算先看计分规则:经营六年,长贷未还,若超过40m,每超1m扣1分,未超40m,每缺1m加1分;短贷未还,每1m扣1分;特殊贷款(既高利贷)未还,每1m扣1分;特殊贷款每贷20m扣5分。

可以看出,对于高利贷是比较打击的,同时贷款是在资金周转困难的时候贷的,更要注意,资金周转的最大杀手是前期的贷款到期了需要还本,有时候,又会因为贷款额度的原因,赶不上以贷还贷,这种状况下破产来的是非常的轻而易举。

4、拿销售订单的预算打广告要看未来的订单容量和竞争对手的拿单趋势,花钱打了广告,到拿订单的时候又不是什么订单都能拿的,有多少订单都能拿的,到底拿多少订单,要看自己的产能,不仅要看当下已有生产线的产能,还要看是否当年可以投资新的生产线。

ERP预算表

表四、利润表 金额 4 5 1 10 20 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 息税前利润 财务费用 其他收入 其他支出 税前利润 所得税 净利润 初始 第1年 20 -20 -20 -

-20 -20

表五、资产负债表: 资产 流动资产: 现金 应收款 在制品 产成品 原材料 流动资产合计: 固定资产: 厂房建筑 设备 在建工程 固定资产合计: 资产合计:

变卖--生产线 新建/在建--生产线 在建生产线完工 转产--生产线 材料紧急采购(随时进行) 产品紧急采购(随时进行) 开始下一批生产 收现前现金流入: 收现前现金支出: 收现前现金余额: 更新应收款/应收款收现 按订单交货 产品研发投资 厂房--出售(买转租)/退租 厂房--租转买 新市场开拓 ISO资格投资 支付管理费 支付厂房租金 季末收入合计: 季末支出合计: 季末数额对账: 缴纳违约订单罚款

期初数 60 60 60

期末数 120 120 120

负债及权益 负债: 一年内长贷 长期负债 短期负债 应付账款 应交税金 负债合计: 权益: 股东资本 利润留存 年度净利 权益合计: 债&权合计:

期初数 60 60 60

期末数

80 80 60 -20 40 120

报表已编平

出售库存材料(随时进行) 出售库存产品(随时进行) 申请长期贷款-现金流入 余额 费用损失(账面余额-收现) 现金流入 费用损失(账面余额-收现) 现金流入 费用损失(贴现息) 现金流入 费用损失(贴现息) 现金流入 支付利息-现金流出 偿还本金-现金流出 现金流入 现金流出(支付材料购款) 操作步骤,无现金流动 现金流出(直接购买厂房) 操作步骤,无现金流动 无现金流动(入库产品成本)

费用损失(账面余额-残值) 现金流入(残值) 现金流出 无现金流动(在建结转至设备) 现金流出 额外费用-现金流出 产品生产成本-现金流出 额外费用-现金流出 材料原成本-现金流出 材料成本-无现金流 生产费用-现金流出 合计[] 合计[] 检验[] 现金流入 无现金流 或 现金流入(收账0 期) 现金流出 无现金流动-厂房价值,应收款数 额 现金流出(租转买-购买厂房) 现金流出 现金流出 现金流出 现金流出 合计[] 合计[] 对账[] 现金流出

erp沙盘6年详细计划

第一年都只有本地市场,广告费15W左右就可以了(要考虑对手情况),产品集中在竞争不大的,利润还可以的市场,减少了支出,剩下的就靠你的广告+订单了。

尽量提高权益,在第四年的时候借多点钱。

第一季度就要开始研发P2,第三季度投全自动生产线准备生产P2,ISO目前不用投,第二年或第三年开始都行(初期ISO出现很少),市场方面区域都开是最好的了,因为市场大产品就不会堆积了。

第二年第三季度就可以生产P2了,资金足够的话就可以研发P3了,P3主打亚洲市场。

第二年广告费不用太高,本地3W就够了,能有2次选单的机会,并且产能也不高,后几年可以拼一次亚洲,亚洲P3卖的好,期间注意要投全自动生产线以保证产能,现金不足时注意贷款,前两年权益下降较快,第三年差不多就开始回升了。

第四年在这一年会出现两个决策极端,一个是保守的方法,就是大厂房5条全自动,1条柔性生产线,全力生产来应付订单;另外一个就是购买或者租用小厂房,进行生产线的投资,为最后一年进行最后一搏。

当然要根据企业的情况来根据选择,如果企业的资金状况已经是捉襟见肘了,那么无疑保守的方法会让你避免破产。

如果企业经营状况很好,并且有时候在订单会上会由于自身产能的不足,而放弃一些订单的情况下,完全可以再进行进一步的企业扩建,选择购买小厂房;而经营状况一般的,可以选择租用小厂房,或者选择保守的决策。

第五年这一年要做的就是把帐算好,根据订单生产,不再做其它的投资。

因为这一年再做什么也很难扭转企业经营状况。

第六年,就是视情况去根据目前的流动资金做产业拓展。

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。