erp沙盘模拟预算表

沙盘最终尺寸预算

一、"中航雷达与电子设备研究院苏州基地总体规划沙盘"制作材料表:二、沙盘制作方案:序号名称 产地规 格 型 号单 位建筑材料 ABS 板聚合工程胶板深圳 0.5/0.8/1.0/2.0x600x600 张 UHU 胶/三氯甲烷/A 胶/白乳胶/双面胶/单面胶德国上海 10x37ml D-77813/5g/BRJ-390430kg盒/千克/卷“雀玲珑”亚克力深圳 1.0/1.5/2.0×900×450mm张 各色漆 上海 1.5kg 桶 甲级天那水 上海 10kg 桶 景观材料绿化小品、树自产 100mm 棵 海绵 上海 100×200×10mmKg 草粉德国 773系列公斤 灯光 建筑灯、环境LED 灯/电线/胶布/变压器 香港上海 A —002/0.3cm ×0.3cm/3V 、4V 、6V 等个/米/卷 底座 材料密度板 福建 1220mm ×2440mm 张 铝塑板 上海 1500mmx2400mm 张 木方 福建 50mmx80mmx3000mm条 钢化玻璃围栏上海12mm平米三、底座样式:1普通底座(铝塑板)2石材底座:(人造大理石)3实木底座(仿实木)四、沙盘费用表(方案一)名称规格面积单价总价沙盘模型长宽高13.5平米7000元/平米94500元4.03米 3.35米0.7m底座13.5平米250元/平米3375元玻璃围挡6平米250 1500元运输500元小计99875税收8% 7990总计:107865元最终总计107800元以上价格含税、运输费、现场安装调试费、保修期内维护费注:1/石材底座需增加550元/米,(长度按沙盘的周长计算)2/实木底座需增加1200元/米,(长度按沙盘的周长计算)3/普通底座不另计费五、制作工期:26天六、沙盘模型保养及售后服务承诺:天协文化公司作为一家专业广告制作策划公司,在政府机关、设计单位、房地产商以及同行业内都享有良好的声誉,这也与公司的实力和信誉分不开。

erp沙盘模拟计划书资金运筹

erp沙盘模拟计划书资金运筹英文回答:ERP Sandbox Simulation Financial Planning.In order to effectively manage the financial aspects of an ERP sandbox simulation project, careful planning and strategic decision-making are essential. This plan outlines the key considerations and steps involved in the financial management of the project.1. Budgeting: The first step in financial planning is to establish a budget for the ERP sandbox simulation project. This involves estimating the costs associated with software licenses, hardware infrastructure, training, and any additional resources required. The budget should be realistic and take into account any potential risks or uncertainties.2. Funding: Once the budget has been established, it isimportant to identify the sources of funding for the project. This could include internal funds, external grants, or partnerships with other organizations. The funding sources should be evaluated based on their availability, suitability, and alignment with the project objectives.3. Cost Control: Throughout the project, it is crucialto monitor and control costs to ensure that they remain within the allocated budget. This can be achieved through regular financial reporting, tracking expenses, and implementing cost-saving measures where possible. Any deviations from the budget should be analyzed and addressed promptly.4. Cash Flow Management: Managing cash flow isessential to ensure that there are sufficient fundsavailable to meet project expenses. This involvesforecasting cash inflows and outflows, optimizing thetiming of payments, and maintaining a contingency fund for unexpected costs. Effective cash flow management helps to minimize the risk of financial constraints and delays in project execution.5. Risk Management: Financial risks should beidentified and assessed throughout the project. This includes risks related to cost overruns, funding shortages, exchange rate fluctuations, and changes in market conditions. Mitigation strategies should be developed to minimize the impact of these risks on the project's financial performance.6. Return on Investment (ROI) Analysis: Evaluating the financial viability of the ERP sandbox simulation project is crucial. ROI analysis helps to assess the potential benefits and returns generated by the project compared to the investment made. This analysis should consider both quantitative factors (such as cost savings, revenue generation) and qualitative factors (such as improved efficiency, enhanced decision-making).中文回答:ERP沙盘模拟计划书资金运筹。

ERP沙盘模拟2

ERP沙盘模拟2ERP沙盘模拟第⼀年第⼀年规划:第⼀年,我们在保证权益为正、现⾦流不中断的基础上尽量扩⼤产能,这样重要的地位,有利于今后⼏年的发展。

由于第⼀年还没有⽣产线,所以我们暂不购买原材料。

⽽起始的100M现⾦使我们不会去选择短贷和⾼利贷。

年初因为不准备建半⾃动⽣产线,所以第⼀年不会有成品,只能放弃订单。

⽽⼜不得不投⼴告费,所以本地P1投1M。

选择放弃订单。

第⼀季度为了避开第⼀年折旧,第⼀季度不投资⽣产线。

只做P2产品研发。

到第⼆年第⼆季度研发完。

为了节约现⾦和控制前⼏年的权益,暂不研发P3,第四年在开始⽣产,所以第⼆年第三季度再开始研发。

第⼆季度开始投资⽣产线,投资⼀条全⾃动⽣产线⽣产P1。

继续P2产品研发。

第三季度再投⽣产线继续P2产品研发。

第四季度⽣产P1的⽣产线在明年第⼀季度建成,所以现在要下2个P1原料订单。

为了明年第三季度开始⽣产P2,现在建⼀条⽣产P2的全⾃动⽣产线,同时再投P1的全⾃动⽣产线。

继续P2产品研发。

年末避免年末交A⼚房租⾦,现在购买A⼚房。

更新长贷,申请60M的长贷投资所有新市场和ISO认证。

第⼀年结束第⼆年年初根据盘⾯信息,看出第⼆年可以⽣产3个P1,1个P2.为了尽量多买产品,提⾼⾃⼰选单轮次。

⼴告费在本地市场P1投1M,区域P1投1M。

拿到两张P1的订单,分别为2个P1和1个P1。

第⼀季度再投⽣产线,现在⼀条P1⽣产线已建成。

继续P2产品研发投资第⼆季度由于第三季度⼀条P2⽣产线也将建成,所以第⼆季度要下2个P1和1个P2的原材料。

再投⽣产线再在⼚房A中建⼀条⽣产P2的全⾃动的⽣产线有1个P1成品,可以交货。

选中进⾏交货。

继续P2产品研发,P2已研发完毕,下⼀季度可以⽣产。

第三季度下原料订单2个R1,1个R2再投⽣产线,1条P2已建成。

开始研发P3.第四季度第⼆年结束后权益将降⾄10以下,所以在今年第四季度贷桶短贷,这样可以确保下⼀年现⾦流不中断。

下原料订单3个R1,2个R2再投⽣产线2个P2交货给客户继续P3的产品研发投⼊年末继续国内、亚洲、国际市场的开拓和ISO9000与14000的认证投资第三年年初打⼴告,P1本地、区域和国内各1M;P2本地、区域、国内分别3M、1M、3M第⼀季度下原料订单3个R1,2个R2再投资⽣产P2的全⾃动⽣产线交货给客户1个P1,2个P2继续P3的产品研发投资第⼆季度申请短贷20M下原材料订单3个R1,2个R2在A⼚房⾥投资⼀条⽣产P3的全⾃动⽣产线交货给客户1个P1,2个P2继续P3的产品研发投资第三季度下原料订单3个R1,2个R2再投⽣产线交货给客户2个P2继续P3的产品研发投资第四季度下⼀季度将建成⼀条P3⽣产线。

erp沙盘模拟5年cai详细计划

erp沙盘模拟5年cai详细计划一、摘要我公司计划在未来六年,研发Saturn和Jupiter产品,除了本地市场还开拓区域,国亚洲,国际这四个个新市场,来拓宽我公司的销售市场,解决未来Jupiter将面临竞争激烈威胁,获利并提高市场竞争力。

此外,通过增大生产规模、提高生产能力来降低成本,获取竞争优势。

从而成为相关产品相关市场的领导者。

但由于未来具有不确定性,为此,经营计划将根据未来公司外部环境变化和竞争对手的发展情况动态调整。

预计我公司在未来六年中,第1-2年中,由于大规模的投资改造、研发开拓,会有大量的现金支出,同时生产量和销售量也降低,会出现大幅度的亏损。

第3-4年中,由于生产量的增加,销售市场的扩大,销售量将大幅度增加,在这两年中公司将逐步弥补前两年的亏损。

第5-6年,销售市场的进一步扩大,产品在新市场中的需求较大,能维持较高的销售量和销售额,稳健发展,故在这两年中公司将出现盈利。

总体上,公司有一个不错的未来前景,能实现成为市场的领导者的目标。

二、公司现状本公司为典型的本地企业,目前企业拥有自主厂房—长安厂房,其中安装了三条全自动线和一条柔性生产线,经营状况良好。

目前主打产品为Saturn(本文以下产品Mars简称M,产品Jupiter简称J,产品Pluto简称P,产品Saturn简称S)含有较新的技术,在市场上有一定知名度,客户也很满意。

现市场区域共存在6个公司分别为A、B、C、D、E、F公司,其产品种类、市场分布、资金链及物流链相同,竞争力相当激烈。

要想在6家企业中取得先机,实现大规模经营、产业化经营,除升级管理模式、扩大外部资源合作外,当前有效策略必须集中于新市场开发。

三、市场外部评估根据市场现状及产业发展规划,预计未来六年,市场竞争力度将会进一步加剧,其表现在产品供给矛盾和市场拓展不利。

通过对其余5家公司市场拓展和产品研发的分析、预测,未来6年:1-2年本地市场S产品竞争压力不会太大,3-4年区域市场S产品开始竞争激烈,5-6年情况视之前4年获得市场份额.争取成为市场老大。

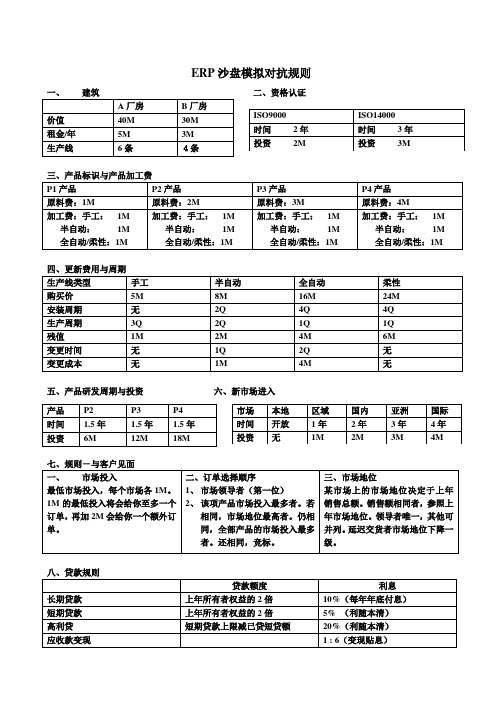

ERP沙盘规则简表

1、市场领导者(第一位)

2、该项产品市场投入最多者。若相同,市场地位最高者。仍相同,全部产品的市场投入最多者。还相同,竞标。

三、市场地位

某市场上的市场地位决定于上年销售总额。销售额相同者,参照上年市场地位。领导者唯一,其他可并列。延迟交货者市场地位下降一级。

八、贷款规则

贷款额度

利息

长期贷款

无

变更成本

无

1M

4M

无

五、产品研发周期与投资六、新市场进入

市场

本地

区域

国内

亚洲

国际

时间

开放

1年

2年

3年

4年

投资

无

1M

2M

3M

4M

产品

P2

P3

P4

时间

1.5年

1.5年

1.5年

投资

6M

12M

18M

七、规则-与客户见面

一、市场投入

最低市场投入,每个市场各1M。

1M的最低投入将会给你至多一个订单,再加2M会给你一个额外订单。

上年所有者权益的2倍

10%(每年年底付息)

短期贷款

上年所有者权益的2倍

5%(利随本清)

高利贷

短期贷款上限减已贷短贷额

20%(利随本清)

应收款变现

1 : 6A厂房

B厂房

价值

40M

30M

租金/年

5M

3M

生产线

6条

4条

ISO9000

ISO14000

时间2年

时间3年

投资2M

投资3M

三、产品标识与产品加工费

P1产品

P2产品

ERP沙盘模拟经营计划

沙盘模拟经营计划(财务部分)目录产品生产过程 (1)第5年财务报表 (1)各年现金收支情况 (2)第六章投资战略 (3)一.资金需求说明(用途/期限) (3)二.资金使用计划及进度 (3)三.融资方式及额度(长期贷款/短期贷款等) (4)四.资本结构 (5)第十章财务分析 (6)一.预计资产负债表(第六年) (6)二.预计利润表(第六年) (7)三.预计投资回报计划 (7)2三.融资方式及额度(长期贷款/短期贷款等)1.长短期贷款公司模拟经营的各个时期,仅仅依靠股东资本是无法经营的,需要通过向银行贷款维持正常运营。

贷款分为长期贷款和短期贷款,长期贷款还款期限为5年,而短期贷款则以1年为限,贷款的总额度是上一期公司权益的三倍。

由于长期贷款的利息是短期贷款利息的两倍,因而长期贷款会比短期贷款更加损失所有者权益,从而影响下一年的贷款额度。

因此,为了减少贷款利息的支付,尽可能在最大效率利用资金的情况下保证权益的增长,我们计划第一年和第二年分别进行长期借款和短期借款,来保证未来五年的正常运营。

如表X所示,根据第一年和第二年的资金使用计划,第一年我们计划借长期贷款80M,第二年计划借长期贷款20M和短期借款20M。

2.应收账款贴现每一期的经营过程中,会出现全额贷款也无法避免资金为负或者资金为零的情况,这时可以通过应收账款贴现提前获得资金,进而使得公司避免断流。

在应收账款贴现过程中,CFO需要注意避免循环贴现,有时为了减少贴现利息而只贴三.预计投资回报计划如图X所示,公司第1-4年净资产收益率呈增长趋势,表明公司投资回报率逐年上升。

但是,第5年净资产收益率突然降低,这是因为第5年是公司发展的图X 第1-6年净资产收益率。

erp沙盘6年详细计划

erp沙盘6年详细计划1、资金预算对于100m的创业资金,如何花费,是前两年尤为重要的。

厂房是租还是买;生产线是建中低端的手工线、半自动线,还是直接建中高端的全自动或柔性线;p2、p3、p4分别决定何时开始生产、何时开始研发;区域、国内、亚洲和国际市场的开发是否都要在第一年开始;iso认证最早什么时候投入;原材料采购也需要花钱;开始新的生产还需要花费人工费;每季度还要花1m的行政管理费,一年就得4m;每条生产线每年的维护费还要1m;每年还要缴贷款的利息,钱是花的很快的。

在开始一两年没有多少销售利润的情况下,如何省着花钱是需要特别注意的。

一般营销总监和生产总监都喜欢“冒进”,而财务总监又需要“保守”一些,这样团队的协作也很重要。

2、生产线投资的预算建什么样的生产线?要考虑到厂房的投资已经很昂贵,那么建生产线就不要建那种产能太低的,而要建产能较高的,生产线本身的投资又比较大,这是一种矛盾。

因为厂房可买可租,但生产线必须买,相比加分,买生产线会比较值,比如买一厂房a,需要一次投资32m,而租六年,租金总共才24m,省8m与加15分比,到底选择哪个?买生产线,24m买一条柔性生产线,加20分,从加分角度看比较值,但柔性线和全自动线比,产能一样,买全自动线能省8m,在确定6年可能要保证某个产品的产能的情况下,建全自动线比较值,还能加15分。

3、贷款的预算先看计分规则:经营六年,长贷未还,若超过40m,每超1m扣1分,未超40m,每缺1m加1分;短贷未还,每1m扣1分;特殊贷款(既高利贷)未还,每1m扣1分;特殊贷款每贷20m扣5分。

可以看出,对于高利贷是比较打击的,同时贷款是在资金周转困难的时候贷的,更要注意,资金周转的最大杀手是前期的贷款到期了需要还本,有时候,又会因为贷款额度的原因,赶不上以贷还贷,这种状况下破产来的是非常的轻而易举。

4、拿销售订单的预算打广告要看未来的订单容量和竞争对手的拿单趋势,花钱打了广告,到拿订单的时候又不是什么订单都能拿的,有多少订单都能拿的,到底拿多少订单,要看自己的产能,不仅要看当下已有生产线的产能,还要看是否当年可以投资新的生产线。

ERP沙盘模拟训练

三、企业运营规则

ERP 沙盘训练

5、生产线购买、调整与维护

手工线 半自动 全自动 柔性线

3Q 2Q

2Q

1Q 1Q

1Q 1Q

A厂房

B厂房

C厂房

厂

厂

厂

房

房

房

价

价

价

值

生 产

生 产

生 产

生 产

值

生 产

生 产

生 产

值

生 产

线

线

线

线

线

线

线

线

产品

产品

产品

产品

国际

亚洲

ERP 沙盘训练

市场

国开内拓费用

开拓时间

区域

区域

1M

1年

国内

2M

2年 本地

亚洲

3M

3年

国际

4M

4年

企业目前在本地市场经营,新市场包括区域、国内、亚洲、国际市场 不同市场投入的费用及时间不同,只有市场投入全部完成后方可接单 所有已进入的市场,每年最少需投入1M维持, 否则视为放弃了该市场

三、企业运营规则

技术出现,需求最终会下降。P3、P4为全新技术产品,发展潜力很大。

二、基本情况描述

ERP 沙盘训练

3、企业运营的基本流程

战略决策

技术要求

客户

需求

销售 销售订单或预测

规划

研发

设计工艺

产品

产 品

库存 产品

计划

计划 设 计

设计工艺

工 艺

生产

库存

物料

物料

采购 物料

ERP沙盘模拟EXCEL表-生产计划

第四季 P2 P3 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

P4 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

下线

产品 0 0 0 0 0 在制品 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

产 品 库 存

第一季 第二季 季度 产品种类 P1库存 P2库存 P3库存 P4库存 P1库存 P2库存 P3库存 P4库存 P1库存 入库产品数 0 0 0 0 0 0 0 0 0 卖出产品数 剩余产品数 1 0 0 0 1 0 0 0 1 库存成本(M) 2 0 0 0 2 0 0 0 2

在建工程(M) 第一季 第二季 第三季 第四季

第二季 P2 P3 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

P4 P1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

第三季 P2 P3 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

P4 P1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

P1 14

1,014 560 454 40 M

P2 10

1,359 600 759 60 M

P3

P4

60 M

60 M

P5 7

1,221 630 591 90 M

合计

3,594 1,790 1,804

表三、综合费用表: 项目 管理费 广告费 设备维护费 厂房租金 转产费 市场准入 ISO开发

金额 40 248 400 20 -

所得税

86

149

净利润

258

448

表五、资产负债表: 资产

流动资产: 现金 应收款 在制品 产成品 原材料 流动资产合计:

固定资产: 厂房建筑 设备 在建工程 固定资产合计: 资产合计:

期初数

671 768 620 220 50 2,329

1,180

600 1,780 4,109

期末数 负债及权益 负债:

结账: 结账

45

45

700 400

558 1,136 266 1,310 1,017 725

70 178 -136

综合-研发

综合-市场

综合-ISO

10 综合-管理

综合-租金

580

593

3,645

133

综合-其他

400 综合-维护

-267

表二、产品销售库存表

销售产品 数量 销售额 总成本 毛利

单位成本

第

6 年 经 营

表一、企业经营流程(注:红色表示现金流出,绿色表示现金流入,黑色表示无现金流)

手工操作流程

说明

手工记录

年初现金余额

余额

671

应收款贴现(随时进行) 费用损失(贴现息) 现金流入

广告投放

现金流出

248

年初 参加订货会/登记订单

无现金流动

支付应付税

现金流出

74

长期贷款

支付长贷利息-现金流出

期末数

2,567 621 149

3,337

600 564 448 1,612 4,949 报表未编平

本地 区域 国内 亚洲 国际 P1 P2

P3

P4

P5

竞单

总的广告费

0

操作步骤,无现金流动

15 购买--厂房

现金流出(直接购买厂房)

16 租用--厂房

操作步骤,无现金流动

17 更新生产/完工入库

无现金流动(入库产品成本)

18 19

变卖--生产线

费用损失(账面余额-残值) 现金流入(残值)

20 新建/在建--生产线

现金流出

21 在建生产线完工

无现金流动(在建结转至设备)

产品紧急采购(随时进行)

额外费用-现金流出 材料原成本-现金流出

按订单交货

无现金流 或 现金流入(收账0 期)

应收款贴现(随时进行) 33

费用损失(贴现息) 现金流入

353 37 57

- 20.0 11.0 10.0 财务费用

-

392 229 193

392 229

280

280 380

20

综合-其他

150

综合-转产

40

综合-其他

120 160 160

-

745 266 57

610 572 680 583

212 232 -91 -380

391

523

综合-其他

80

财务费用

558

产品研发投资 厂房--出售(买转租)/退租 34 厂房--租转买

现金流出 无现金流动-厂房价值,应收款数 额 现金流出(租转买-购买厂房)

190

偿还到期长贷-现金流出

-

申请长期贷款-现金流入

663

1 季初盘点(请填余额)

余额

822 59 323

2 出售库存材料(随时进行) 费用损失(账面余额-收现)

3

现金流入

4 出售库存产品(随时进行) 费用损失(账面余额-收现)

5

现金流入

6 7

厂房贴现(随时进行)

费用损失(贴现息) 现金流入

8 应收款贴现(随时进行) 费用损失(贴现息)

43

6

费用类别

财务费用 综合-广告 财务费用 146 综合-其他 综合-其他 财务费用 9 财务费用

9 应收款贴现(随时进行) 现金流入

10 更新短期贷款

支付利息-现金流出

11

/短期贷款还本付息

偿还本金-现金流出

12 申请短期贷款

现金流入

13 原材料入库/更新原料订单 现金流出(支付材料购款)

14 下原料订单

-267 一年内长贷 2,305 长期负债

- 短期负债 - 应付账款 230 应交税金 2,268 负债合计:

权益: 900 股东资本 1,180 利润留存

750 年度净利 2,830 权益合计: 5,098 债&权合计:

期初数

1,904

814 86

2,804

600 306 258 1,164 3,968

表四、利润表

销售收入 直接成本 毛利 综合费用

折旧前利润 折旧

息税前利润

初始 2,768 1,230 1,538

511 1,027

320 707

第1年 3,594 1,790 1,804 838 966 966

产品研发 其他

90

40

合计

838

财务费用

363

369

其他收入

-

其他支出

-

税前利润

344

597

22 转产--生产线

现金流出

23 材料紧急采购(随时进行) 额外费用-现金流出

24

产品生产成本-现金流出

25 开始下一批生产 26

材料成本-无现金流 生产费用-现金流出

27

收现前现金流入: 合计[]

28

收现前现金支出: 合计[]

29

收现前现金余额: 检验[]

30 更新应收款/应收款收现 现金流入

31 32

35 新市场开拓

现金流出

36 ISO资格投资

现金流出

37 支金流出

39

季末收入合计: 合计[]

40

季末支出合计: 合计[]

41

季末数额对账: 对账[]

42 缴纳违约订单罚款

现金流出

43 支付设备维护费

现金流出

年末 计提折旧

无现金流动

新市场/ISO资格换证

无现金流动