股指期货套期保值和套利策略研究共3篇

我国股指期货定价及套利交易策略研究

我国股指期货定价及套利交易策略研究摘要:首先对股指期货定价的理论基础、主要模型和方法、套利交易进行了概述,在此基础上对我国沪深300仿真交易数据进行实证分析,最后对我国股指期货套利交易提出了一些交易策略。

关键词:股指期货;定价;套利交易1 概述1.1 股指期货定价的理论基础股指期货是金融工程设计开发出的最成功的金融衍生品之一,股指期货套利交易不仅能纠正过度投机所造成的市场无效性,而且能锁定无风险的收益,是一种风险转嫁与价格修正的市场机制。

研究股指期货套利的根本在于如何对股指期货进行合理定价,其定价模型是由传统的资产定价模型延伸发展而来,因而对传统的资产定价理论加以全面了解很有必要。

传统的资产定价理论包括均衡定价理论、套利定价理论、随机折现因子定价理论等;衍生资产定价理论包括无风险套期保值原理、风险中性定价原理、动态自筹定价原理等。

1.2 股指期货定价的主要模型和方法迄今为止,对期货定价的研究大都从持有成本模型和预期理论两方面来进行,其中持有成本模型是最广泛使用的定价模型。

在持有成本模型框架下又包含有完美市场下的持有成本定价模型和考虑市场限制的区间定价模型两类。

持有成本定价模型(Cost of Carry Model)作为指数期货定价的经典模型,是Cornell和French在1983年借助一个套利组合论证的建构在完美市场假设下的定价模型。

考虑市场限制的区间定价模型方面,Modest和Sundaresan和Klemkosky和Lee各自推导了区间定价模型。

期货价格预期理论阐述了随着期货合约到期日的接近,期货价格会收敛于标的物资产的现货价格,当到达到期日时点时,期货价格会等于或很接近现货价格的现象。

1.3 股指期货的套利交易从股指期货市场参与者的角度来看,股指期货主要有三种功能,即套期保值、套利和投机。

同其它期货品种一样,套期保值是股指期货产生和发展的根本原因,它为股票市场的投资者提供了转移风险的工具,而套利和投机的存在则为股指期货的套期保值功能的正常发挥提供了市场便利。

股指期货最佳套期保值策略实证分析 金融学专业本科毕业论文

目录摘要: (1)一、股指期货概述 (2)(一)股指期货发展历程 (2)(二)股指期货的功能 (2)二、股指期货套期保值理论 (3)(一)套期保值的原理 (3)(二)套期保值的种类 (3)(三)利用股指期货进行组合风险管理 (6)(四)最佳套期比率 (7)三、我国股指期货管理投资风险实证 (10)(一)沪深300指数期货产品介绍 (10)(二)β值的引入对套期保值效果的影响 (11)(三)套期保值比率h的引入 (14)(四)利用最小二乘回归(OLS)模型计算套期保值率 (15)(五)向量自回归模型(VAR)计算套期保值比率 (16)(六)基于协整关系的误差修正模型(ECM)计算套期保值比率 (19)(七)套期保值绩效衡量 (21)四、结论 (22)参考文献 (23)股指期货最佳套期保值策略实证分析摘要:2010年4月16日我国首批四个沪深300指数期货合约在中国金融期货交易所正式挂牌交易,这标志着我国正式推出了股指期货。

推出股指期货后,风险低、收益率稳定的股指期货套利将会成为投资者追逐的热点,因此,对于股指期货套利理论与应用的研究具有很强的现实意义与前瞻意义。

本文详细的阐述了股指期货套期保值的基本概念、功能、类型,引入β值和h值研究分析了套保效果,并运用OLS模型、VAR模型和ECM模型对套期保值策略进行了实证分析,最终得出采用VAR模型计算套期保值比率效果最佳。

关键词:股指期货套期保值β值 OLS 套期保值比率The Analysis of the Best Strategy of Hedge of Stock IndexFutureAbstract: In China, the first four HS300 Stock index futures contract was listing in the Financial Future Exchange on April 16,2010.and it marked that China launched the stock index future officially. After the introduction of stock index,arbitrage with low risk and stable return will be pursued by investors,so,there are important practical significance researching on theory and applications of Stock Index Futures arbitrage.The article introduces the concept,functions and types of arbitrage. To gain the perfect effect of hedging,it is a key to figure out βand hedge ratio .To get a best strategy of hedge of stock index future,using OLS,VAR and ECM models.Key words: Stocks Index Future Hedge βOLS Hedge Ratio一、股指期货概述(一)股指期货发展历程1.世界股指期货发展历程1982年2月24日,美国堪萨斯期货交易所推出了世界上第一只股票指数期货合约——价值线综合指数期货合约[1],一经推出就得到了市场的热烈追捧。

期货实验报告运作分析(3篇)

第1篇一、实验背景随着我国期货市场的不断发展,越来越多的投资者对期货交易产生了浓厚的兴趣。

为了更好地了解期货市场的运作机制,提高自身的投资能力,我们进行了一次期货实验。

本次实验旨在通过模拟交易,了解期货市场的价格走势、交易规则以及风险控制等,为实际操作提供参考。

二、实验目的1. 了解期货市场的运作机制,熟悉期货交易的基本流程;2. 掌握期货交易的基本原则和规则,提高风险控制能力;3. 分析期货市场的价格走势,为实际操作提供决策依据;4. 提高自身的投资能力和市场分析能力。

三、实验内容1. 实验时间:2021年10月1日至2021年10月31日2. 实验品种:白糖、豆油、螺纹钢等3. 交易方式:投机和套利4. 实验工具:期货模拟交易平台四、实验过程1. 注册并登录期货模拟交易平台;2. 选择合适的期货品种,进行模拟交易;3. 观察期货市场的价格走势,分析影响价格波动的因素;4. 根据市场分析,制定交易策略,进行模拟交易;5. 记录交易过程,分析盈亏情况;6. 总结经验教训,为实际操作提供参考。

五、实验结果与分析1. 价格走势分析在本次实验中,我们选取了白糖、豆油、螺纹钢等期货品种进行模拟交易。

通过对K线图、均线系统等指标的分析,我们发现:(1)白糖价格波动较大,受季节性、政策等因素影响明显;(2)豆油价格波动相对平稳,受供需关系、宏观经济等因素影响;(3)螺纹钢价格波动较大,受房地产、基建等因素影响。

2. 交易策略分析在本次实验中,我们主要采用以下交易策略:(1)投机策略:根据市场分析,选择合适的时机买入或卖出期货合约,以获取价差收益;(2)套利策略:在两个或多个相关期货品种之间进行套利操作,以获取稳定的收益。

通过对实验结果的总结,我们发现以下问题:(1)在投机策略中,由于市场波动较大,风险控制难度较高;(2)在套利策略中,需要密切关注相关品种之间的价差变化,及时调整策略;(3)在实际操作中,投资者应结合自身情况,制定合理的交易策略。

套期保值策略与套利策略

香港交易所

芝加哥期权交易所

上市时间

中 标的指数

国 合约价值

概

2003/12/8 恒生中国企业指数,32只H股

50港元×恒生中国企业指数期 货点

2005/5/23

新华富时中国25指数,25只H 股和红筹股

50港元×新华富时中国25指数 期货点

2004/10/18

等权重编制的中国指数,20只美国 上市的中国股票

100美元×CBOE中国股指期货点

念 合约月份

当月、下月及随后2个季月

当月、下月及随后2个季月

最多3个月近期合约,各个季月

的

最小变动价 1点 位

1点

0.05点

股 每日价格波 无

动限制

指 交易时间

AM9:45-12:30

无 AM9:45-12:30

无 8:30-15:15

期

PM14:30-16:15

PM14:30-16:15

-0.005

-0.01

险

-0.015

水

-0.02

平

-0.025

二

道琼斯指数

12月道琼斯指数期货

道琼斯指数日标准差7.194‰ 12月道琼斯期货日标准差6.868‰

资料来源:国都证券研发中心,数据统计期间06/5/1—10/12。

股指期货概述

0.04

股

0.03

指

0.02

期 0.01

货

风

0

险

-0.01

络

1988年9月,TSE和OSE分别推出TOPIX指数期货和日经225指数期货

指数名称

上市

地点

中

上市时间

国

标的指数

如何利用股指期货进行保值、套利操作的案例分析

内地 香港

做多 做好

做空 做淡

多方 好友

空方 淡友

跳空 裂口

绿 跌

红 升

ST股 垃圾股

补涨股 落后股

级差股 质差股

修整 调整

股指期货套期保值的基本方法:

1、买入套期保值

投资者在未来要购进股票(组合),为防止实际购买股票(组合)时价格上涨带来的支付成本增多,而在期货市场上买进股指期货,如果价格果然上涨,可以通过股指期货多头的盈利来对冲掉多支付的成本,从而将实际购买成本锁定在最初价格水平。

2、卖出套期保值

期货投资因为使用保证金制度,好比前几年股票交易中的融资(俗称透支),而且是10倍融资!所以操作不好的话风险很大。如上面案例中只买一手股指就可以对100万的现货股票做对冲保值或套利操作了。而投入资金不过才17万。。。。。。

空头套期保值(卖出套保)空头套期保值是指通过卖出股票指数期货合约从而达到保值目的。这是针对股市看跌的一种保值措施,它是通过期货合约的收益弥补股市下跌而造成持有股票的损失,它是为现货市场中正持有的股票进行保值的一种手段。

你想用股指期货来进行套期保值是因为你持有现货股票组合头寸,为防止现货资产组合价值下降带来的损失,而在期货市场上建立一定数量与现货交易方向相反的股指期货头寸,以期通过股指期货头寸盈利来对冲现货股票头寸的亏损,从而实现稳定现货实际价值的目的。之所以保值首先考虑的是资产不缩水,然后再让利润稳定增长。

真正需要进行套期保值操作的投资者主要有两大类:

一是需要持有股票组合较长期限的投资者。他们为了防止股价在将来一段时间可能下跌而带来损失需要进行套期保值。

另一类是需要对股票头寸进行远期操作的投资者,为防止在到期交易时价格产生不利变动而在期货市场上进行保值操作。

中国股指期货期现套利研究及策略设计

中国股指期货期现套利研究及策略设计作者:钱学科张心泉来源:《经营者》2019年第01期摘要近些年来,股指期货作为新兴金融期货合约逐渐走入大众视野,其凭借高杠杆性和低成本性被许多投资者用来套利获益。

相较于传统的股票现货市场,投资者选择股指期货可以降低交易成本,同时可以降低组合策略的投资风险。

股指期货期现套利为我国期货市场乃至资本市场发展提供了新机遇,本文从了解当前研究背景入手,探讨股指期货期现套利的构建策略。

关键词股指期货套期保值期货套利一、研究背景股指期货作为资本市场的一部分,投资者可以借助股指期货来规避风险,并在此基础上提高资金的利用率。

从某种意义上讲,股指期货使得我国资本市场更加完善,虽然当前我国股指期货的发展仍处于探索阶段,但通过不断的发展优化,建立规范完善的股指期货市场指日可待。

我国股指期货市场不断朝着制度化和规范化的方向发展,为金融衍生产品提供了更多样的形式,这在一定程度上有利于规范市场机制的引导作用。

近些年来,机构投资者在证券市场所占比例不断扩大,再加上股指期货合约的规范化发展,逐渐衍生出新兴业务范围。

证券市场的发展为股指期货不断完善提供机遇,同时股指期货的广泛应用也推动了证券市场的稳定发展,使得我国证券市场逐渐形成规范性的市场机制。

二、股指期货期现套利的构建股指期货期现套利所获取的利润来自期货和现货之间价格的变动,部分投资者在进行套利时同时做多做空,这样可以使得套利交易变为零风险。

通常采用的跨市场套利操作需要经过三个步骤,第一步需要了解股指期货价格与其理论价格之间的差距,并确保二者价差达到一定程度,这是实现成功套利的关键。

第二步需要保证现货市场和期货市场在同一时间进行交易,最后,在进行跨市场套利时,一旦发现两个市场价格朝着有利方向变化,要同时将投资兑现。

(一)发现套利机会在寻找股指期货价格与理论价格之间差距并发现套利机会的过程中,需要借助一定的定价模型来计算期货理论价格。

通常计算中需要将理论价格作为标准,并将其与实际价格进行比较来判断市场是否存在套利机会。

股指期货套利与套期保值研究

股指期货套利与套期保值研究股指期货市场作为金融衍生品市场的重要组成部分,其在风险管理中具有重要的作用。

股指期货套利与套期保值,作为股指期货市场中的两种常见操作策略,对于投资者在市场波动中进行利润获取和风险控制具有重要意义。

本文将通过对股指期货套利与套期保值概念、原理、实施方法以及相关案例的分析,以期对这两种策略进行深入的研究。

首先,股指期货套利是指通过同时买入或卖出股指期货合约和现货股票来获取套利空间的投资策略。

在套利中,投资者可通过对冲套利、价差套利和期现套利等方式,利用股指期货和现货股票之间的价格差异来获取利润。

冲套利是指根据股指期货与现货股票的价差比率进行交易,从而对冲市场波动带来的风险;价差套利则是通过对两种不同标的物的价格差进行操作,实施投资策略;期现套利则是通过对冲期货与现货之间的价差进行交易,以获取套利机会。

其次,股指期货套期保值是指通过持有股指期货合约,以对冲经营风险和市场风险的影响,从而对投资组合进行保值的策略。

套期保值的目的是在市场波动中规避投资组合的风险,通过股指期货和现货股票之间的相互关联性来降低投资组合的波动性。

投资者可通过选择适当的仓位和合约规模,及时调整股指期货的持仓量,从而有效地保护投资组合免受市场风险的影响。

股指期货套利与套期保值的实施方法包括交易原则、操作流程和风险控制等方面。

投资者在实施套利和套期保值策略时,要根据市场波动、合约价差、资金成本以及市场流动性等因素进行合理的风险控制。

例如,在冲套利中,投资者可根据市场情况灵活调整仓位和持仓量,及时平仓以避免风险;而在价差套利中,对于不同标的物之间存在的价格差,投资者应尽快操作以获取套利机会;在期现套利中,投资者需要根据期货与现货的价差变化及时调整仓位,同时要保持足够的流动资金以应对市场波动的风险。

最后,通过对股指期货套利与套期保值的案例分析,我们可以看到这两种策略在实践中的应用。

例如,当国内市场出现市场调整的情况下,投资者可以通过股指期货进行套期保值以对冲市场风险。

股指期货套利与商品期货套利策略

股指期货期现套利交易策略一、股指期货期现套利原理 1、什么是股指期货?期货是与现货相对的概念,期货是现在进行买卖,但是在将来进行交收或交割的物品,这个物品可以是某种商品例如黄金、原油、棉花,也可以是金融工具例如沪深300指数。

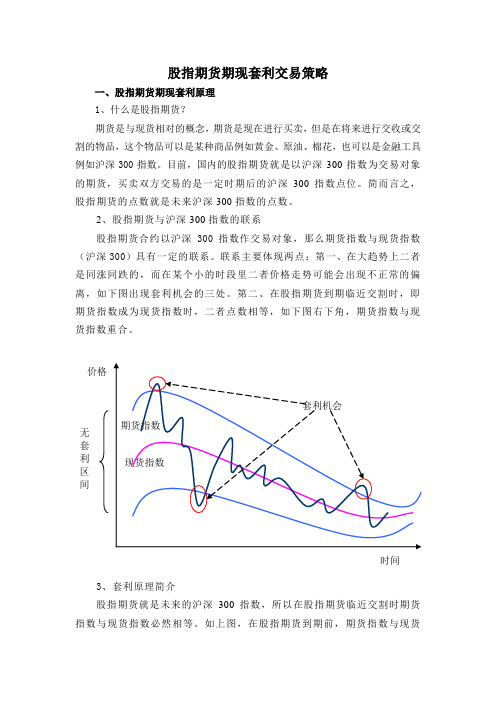

目前,国内的股指期货就是以沪深300指数为交易对象的期货,买卖双方交易的是一定时期后的沪深300指数点位。

简而言之,股指期货的点数就是未来沪深300指数的点数。

2、股指期货与沪深300指数的联系股指期货合约以沪深300指数作交易对象,那么期货指数与现货指数(沪深300)具有一定的联系。

联系主要体现两点:第一、在大趋势上二者是同涨同跌的,而在某个小的时段里二者价格走势可能会出现不正常的偏离,如下图出现套利机会的三处。

第二、在股指期货到期临近交割时,即期货指数成为现货指数时,二者点数相等,如下图右下角,期货指数与现货指数重合。

3、套利原理简介股指期货就是未来的沪深300指数,所以在股指期货临近交割时期货指数与现货指数必然相等。

如上图,在股指期货到期前,期货指数与现货无套利区间 时间价格指数的走势会出现偏差,而在这种偏差达到不正常时,套利机会出现。

何为不正常?简单地说,期货指数与现货指数价格偏差超过套利成本时为不正常。

这里所说的套利成本包括资金使用成本、交易费用、冲击成本以及一些机会成本。

根据数理分析,期货指数减现货指数小于25点为正常,而当该价差达到25点以上时为不正常,现期现套利机会出现。

在股指期货临近交割时,期现价差必然缩小会为0,扣除必要的套利成本,套利者可以获取稳定的无风险的利润。

二、ETF股指套利交易流程出现了期现套利机会,怎样把握机会呢?理论上,当期现价差达到25点以上时,卖空股指期货的同时买入等值的沪深300指数成分股,等到期现价差缩小为0时,双边平仓获利了结。

但是,唯一的问题是一次买入300支股票的可操作性比较差,而且300支股票里经常会有停牌的股票。

由此看来,现货头寸的构建必须另寻他法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股指期货套期保值和套利策略研究共

3篇

股指期货套期保值和套利策略研究1

股指期货套期保值和套利策略研究

股指期货是一种投资工具,可以为投资者提供套期保值和套利两种策略。

套期保值是投资者在面临风险时采取的保护措施,以减少可能造成的损失。

套利是投资者利用差价进行交易以获取收益的策略。

一、套期保值策略

套期保值是指在价格波动较大,面临市场风险时,投资者采取的保护措施。

其实现的关键是对市场风险的识别和对风险的管理。

在现实市场中,利用股指期货进行套期保值操作多出现于大型企业、银行等金融机构。

以大型企业为例,股票在企业财富结构中占据较高的比重,其波动风险直接影响企业负债率和现金流量。

因此,企业需要采取相应的保护措施来降低风险。

此时,企业可以借助股指期货进行套期保值,以及结合其他金融衍生品,确保企业财富结构的稳定。

二、套利策略

套利策略是指投资者利用市场价格差异进行交易,以获取收益的一种策略。

通过对不同期货市场,不同交易所市场的同一品种期货进行买进卖出,实现差价收益。

一般而言,套利操作主要分成两类:跨期套利和跨品种套利。

跨期套利是指投资者在不同交割月份的合约处于不同价格水平时,利用价格的差异进行套利。

跨品种套利是指不同品种的期货合约在价格上出现差异时,利用价格差异进行套利。

三、风险控制

套期保值和套利都是在市场的波动中实现价值的变现,实际上套期保值和套利的价值变现所面临的风险也会随着市场的波动而不同。

在套期保值中,投资者的收益来自于对市场风险的管理。

但不同于股票市场,期货市场的杠杆比例更高,因此其风险更为明显,市场波动性和价格波动性也比股票市场更为剧烈。

在套利操作中,市场价格差异所激发的交易必然收益有高有低,若交易人无法控制好个别操作的风险,那么整个投资行动可能因受损过大而蒙受巨大损失。

四、总结

股指期货套期保值和套利策略都是在市场波动中实现价值的变现。

在实施过程中,风险控制显得极其重要。

在股指期货的投

资领域中,投资者需按照自身情况,对于适合自己的投资策略进行选择,同时也应该对股指期货市场有足够的理解,增加自身的操作技巧和风控意识,才能在市场中实现稳健和可持续的收益

综上所述,股指期货套期保值和套利是投资者在期货市场中应用的两种重要投资策略。

套期保值主要是通过控制风险来管理市场波动风险,而套利则是通过利用市场价格的差异来获得收益。

然而,无论是套期保值还是套利,都需要在实践中进行风险控制,以防止投资者由于市场波动而蒙受巨大损失。

因此,投资者在选择适合自己的投资策略时,需结合自身情况和市场形势,合理运用风控意识和操作技巧,才能实现稳健和可持续的收益

股指期货套期保值和套利策略研究2

股指期货套期保值和套利策略研究

在股票市场中,股指期货的出现可以起到一定的套期保值和套利作用。

股指期货是指依据股票市场指数进行交易的期货合约,因其不涉及实物交割,相对于股票来说更容易进行风险控制。

在保护风险和获取收益方面,相信股指期货已经成为了不少投资者的首选。

本文将简述股指期货的基本概念,以及具体的套期保值和套利策略。

一、股指期货基本概念

股指期货是期货中的一种,其交易的对象是股票市场的指数。

以我国目前的股指期货为例,包括了沪深300指数、中证500

指数和上证50指数等。

与其他期货品种一样,股指期货也是一种标准化的合约,包括交割标的、交割月份、合约大小等要素。

由于不涉及实物交割,投资者在交易中只需支付一定的保证金即可进行交易。

二、套期保值

套期保值是指投资者通过股指期货对其持有的股票进行风险保护的一种策略。

例如,假设A公司持有一定数量的股票,其认为股票市场有一定的风险,但又不想将股票卖出,可以通过买入股指期货来进行套期保值。

具体来说,假设A公司持有某股票,且该股票的股价与沪深300指数有一定的关联,若市场风险较大,A公司担心该股票的股价下跌,可以买入相应的股指期货合约。

当股票的价格下跌时,由于股指期货与股票价格存在着一定的相关性,期货合约的价值会上涨,从而对A公司的投资进行了保护。

套期保值的过程涉及到股票市场与股指期货市场的交易,因此需要对两个市场进行较为全面的研究与了解。

其缺点在于,由于参考指数的涨跌不是完全一致的,有时候针对单个股票套期保值并不一定能够完美达到风险控制目的。

三、套利策略

套利是指通过市场波动获得收益。

在股指期货市场中,由于期货合约与股票市场指数存在着一定的差异性,因此可以通过一

些技巧进行套利。

其中比较常见的一种是跨期套利。

跨期套利是指在同一品种的不同交割月份之间进行套利,利用不同到期时间的期货合约的价格差异来获得收益。

例如,假设现在是5月份,某股指期货在5月、6月、7月都有不同月份的合约,此时可以同时买入

5月和卖出7月的股指期货合约,如果5月和7月期货合约之

间存在一定的价差,可以在5月到期时平仓,从而获取差价的收益。

另一种常见的套利策略是跨市场套利。

跨市场套利是指在不同市场之间进行套利,例如在股指期货市场和股票市场之间进行套利。

具体来说,假设某公司决定进行股票交易,并同时关注股指期货市场的行情,当发现股票市场的价格较低时,可以卖出相应数量的股指期货;当股票市场的价格上涨时,再买入相应数量的股指期货进行平仓。

这样,投资者就可以利用两个市场之间的价差,从而获得收益。

综上所述,股指期货作为一种有效的风险管理和套利工具已经被越来越多的投资者所接受和使用。

对于在股市中进行投资的个人和机构而言,了解和熟悉股指期货的套期保值和套利策略,可以有效地约束风险和获得更高的收益率

股指期货作为一种有效的风险管理和套利工具,具有广泛的应用价值。

通过股指期货的套期保值和套利策略,投资者可以有效地约束风险和获得更高的收益率。

跨期套利和跨市场套利是常见的套利策略,可以利用不同交割月份的合约和不同市场之

间的价格差异获得收益。

对于在股市中进行投资的个人和机构而言,了解股指期货的相关知识和策略是至关重要的,可以帮助他们更好地管理风险,提高投资效益

股指期货套期保值和套利策略研究3

股指期货套期保值和套利策略研究

股指期货是指以某个股票指数为标的物,在某一未来时间点上按照合同约定的价格进行交割的一种衍生工具。

股指期货套期保值和套利策略是股指期货交易中的两种非常重要的策略,本文将对这两种策略进行深入研究和探讨。

一、股指期货套期保值策略

股指期货套期保值是指投资者在持有一定数量的股票或其他金融资产的同时,同时也进行相应数量的股指期货交易,以达到对于已有资产的风险抵消。

套期保值是一种风险管理手段,可以对于未来的市场波动进行有效的控制,从而减少可能的损失。

套期保值的原理是当投资者持有的股票或其他金融资产价值下跌时,相应数量的股指期货合约价值会上涨,从而抵消原有资产的价值损失。

反之当投资者持有的股票或其他金融资产价值上涨时,相应数量的股指期货合约价值会下跌,从而平衡原有资产的升值与期货合约的负值。

举个例子,如A公司持有1000股股票,最近市场波动增大,A 公司此时可以买入等值的股指期货合约,如果股票价格下跌,

股指期货合约价格上涨,可以抵消部分损失;反之如果股票价格上涨,股指期货合约价格下跌,这时可以卖出等量的期货合约来平掉头寸。

二、股指期货套利策略

套利是指在市场存在价格差异的情况下,同时进行多种交易,通过价格差异赚取收益的一种交易方式。

在股指期货市场中,套利策略适用于发现市场中的价格差异,并利用套利交易实现获利的目的。

股指期货套利策略包括:跨期套利、跨品种套利、跨市场套利、统计套利等。

其中跨期套利是指通过同时进行多个月份的合约交易,利用不同期限的合约之间的价差获利;跨品种套利是指通过同时进行多种品种的合约交易,利用不同品种之间的价差获利;跨市场套利则是指通过对不同市场的价差进行分析,并进行相应的交易,以获得收益。

然而,套利交易需要对于市场动态的掌握非常熟练,需要不断的分析并及时调整交易策略。

同时,还需要具备高超的技术和分析能力,对于市场的分析和决策需要非常敏锐和精准。

三、总结

股指期货套期保值和套利策略是股指期货交易中非常重要的两种策略。

它们可以能够有效地对于未来的市场波动进行控制,从而减少投资者的风险和损失。

在实际投资中,需要对于各种

策略进行充分的了解和认识,根据市场的变化调整相应的策略。

只有不断地精炼和改进,才能在股指期货市场中获得更多的收益

总的来说,股指期货的套期保值和套利策略在市场交易中扮演着重要的角色。

通过套期保值和套利,投资者可以在市场波动中有效降低风险和投资损失。

然而,这些策略需要投资者有较高的市场概念和分析技能,同时在实践中不断完善和改进策略。

随着技术和分析能力的提高,股指期货市场的投资者可以在这个高风险高回报的市场中获得更多的收益。