一元线性回归的SPSS做法及结果

一元线性回归spss作业

一元线性回归实验指导一、使用spss进行线性回归相关计算题目:为研究医药企业销售收入与广告支出的关系,随机抽取了20家医药企业,得到它们的销售收入和广告支出的数据如下表(数据在‘广告.sav’中)1.绘制散点图描述收入与广告支出的关系结果:(散点图粘贴在下面)从散点图可直观看出销售收入和广告支出(存在/不存在)线性关系2.计算两个变量的相关系数r及其检验相关性结果表格:(粘贴在下面)从结果中可看出,销售收入与广告支出的相关系数为(),双侧检验的P值(),r在0.01显著性水平下(),表明销售收入与广告支出之间(存在/不存在)线性关系。

3.一元线性回归分析计算回归分析;并输出标准化残差的pp图和直方图分析输出的结果:模型汇总表格:(粘贴在下面)这个表格给出相关系数R=()以及标准估计的误差()方差分析(ANOVA)表格:(粘贴在下面)这个表格给出回归模型的方差分析表,包括回归平方和SSR、回归均方MSR、残差平方和SSE、残差均方MSE、总平方和SST和总均方MST,F值129.762以及P值(),此处p 值(),说明回归的线性关系(显著/不显著)系数表格:(粘贴在下面)上面这个表格给出的是参数估计和检验的有关内容,包括回归方程的常数项、非标准化回归系数、常数项和回归系数检验的统计量t和显著性水平sig,以及回归系数的%95置信区间从此表可以得出销售收入与广告支出的估计方程为()。

回归系数()表示广告支出每变动1万元,销售收入平均变动()万元。

4.残差的检验从上面的输出结果中可得到标准化残差的标准pp图和直方图(粘贴在下面)同时在数据表格中出现残差以及估计值和区间的上下界,其中PRE_1为点估计值;RES_1为非标准化残差;ZRE_1为标准化残差;LMCI_1和UMCI_1表示平均值的置信区间(均值的预测区间);LICI_1和UICI_1表示个别值的预测区间的上界和下界;下面绘制非标转化残差图:(粘贴在下面)从残差图上可以看出,各个残差随机分布于0轴两侧,没有任何固定模式,这表明在销售收入与广告支出的一元线性回归中,线性假定以及等方差的假定成立。

SPSS使用方法-董仕-一元线性回归

一元线性回归

(一)作散点图:

1.打开软件:

2.选输入数据,输入杜荣骞174页数据(第二版):

3.点var00001,

4.将var0001改写为KP法,将var00002改写为DBC法:

5.双击1,便会输入数据页面:

6.点图形,旧对话框,散点/点状:

7.点简单分布,定义:

8.选KP法,点X轴前的箭头;选DBC法,点Y轴前的箭头:

9.确定:

(二)求a、b、r等:

1.选分析,回归,线性:

2. 选KP法,点自变量前的箭头,将KP法放入自变量框内;选DBC法,点因变量前的箭头,将DBC法放入因变量框内:

3.点统计量,选估计、模型拟合度、Durbin-Watson:

4. 点继续:

5.点绘制:

6.选SRESID,点Y前的箭头,将SRESID放入Y框内;选DEPENDNT,点X前的箭头,将DEPENDNT放入X框内;选取直方图、正态概率图:

7. 点继续:

8.点确定:

a = 0.529

b = 1.032

r = 0.953。

spss一元回归分析详细操作与结果分析

spss一元回归分析详细操作与结果分析Case1:降水&纬度Case1数据说明:⏹53个台站的年降水量、年蒸发量、纬度和海拔数据⏹在本例中,把降水量P作为因变量,纬度作为自变量Case1目的:⏹分析降水量和纬度之间的数量关系Case1操作要点:⏹做散点图,查看两因素之间是否线性相关⏹如果线性相关,接着做线性回归分析,揭示其数量关系⏹对回归方程做显著性检验打开spss的数据编辑器,编辑变量视图注意:因为我们的数据中“台站名”最多是5个汉字,所以字符串宽度最小为10才能全部显示。

编辑数据视图,将excel数据复制粘贴到spss中⏹从菜单上依次点选:图形—旧对话框—散点/点状⏹定义简单分布,设置Y为年降水量,X为纬度⏹由散点图发现,降水量与纬度之间线性相关给散点图添加趋势线的方法:•双击输出结果中的散点图•在“图表编辑器”的菜单中依次点击“元素”—“总计拟合线”,由此“属性”中加载了“拟合线”•拟合方法选择“线性”,置信区间可以选95%个体,应用step3:线性回归分析⏹从菜单上依次点选:分析—回归—线性⏹设置:因变量为“年降水量”,自变量为“纬度”⏹“方法”:选择默认的“进入”,即自变量一次全部进入的方法。

⏹“统计量”:•勾选“模型拟合度”,在结果中会输出“模型汇总”表•勾选“估计”,则会输出“系数”表⏹“绘制”:在这一项设置中也可以做散点图⏹“保存”:•注意:在保存中被选中的项目,都将在数据编辑窗口显示。

•在本例中我们勾选95%的置信区间单值,未标准化残差⏹“选项”:只需要在选择方法为逐步回归后,才需要打开【统计量】按钮⏹“回归系数”复选框组:定义回归系数的输出情况•勾选“估计”可输出回归系数B及其标准误差,t值和p值•勾选“误差条图的表征”则输出每个回归系数的95%可信区间•勾选“协方差矩阵”则会输出各个自变量的相关矩阵和方差、协方差矩阵。

⏹“残差”复选框组:•用于选择输出残差诊断的信息,可选的有Durbin-Watson残差序列相关性检验、个案诊断。

SPSS实现一元线性回归分析实例

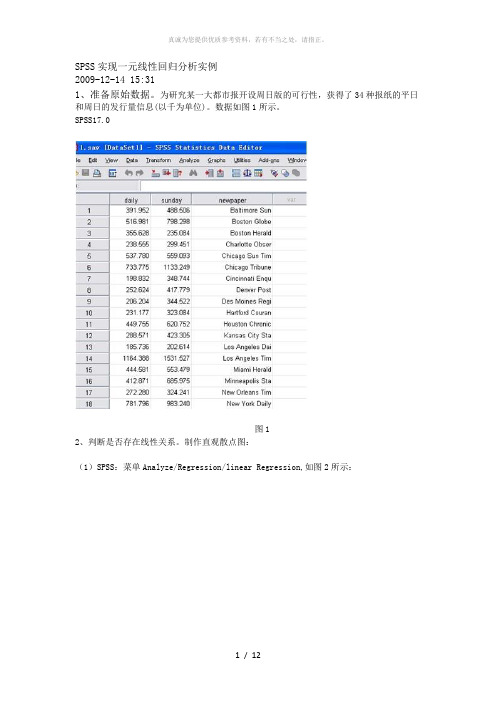

SPSS实现一元线性回归分析实例2009-12-14 15:311、准备原始数据。

为研究某一大都市报开设周日版的可行性,获得了34种报纸的平日和周日的发行量信息(以千为单位)。

数据如图1所示。

SPSS17.0图12、判断是否存在线性关系。

制作直观散点图:(1)SPSS:菜单Analyze/Regression/linear Regression,如图2所示:图2 (2)打开对话框如图3图3图3中,Dependent是因变量,Independent是自变量,分别将左栏中的sunday选入因变量,daily选入自变量,newspaper作为标识标签选入case labels.(3)点击图3对话框中的plots按钮,如图4所示:图4将因变量DEPENTENT 选入Y:,自变量 ZPRED 选入X: continue 返回上级对话框。

单击主对话框OK.便生成散点图如图5所示:图5从以上散点图可看出,二者变量之间关系趋势呈线性关系。

2、回归方程菜单Analyze/Regression/linear Regression,在图3对话框的右边单击statistics如图6所示:图6regression coefficient回归系数,estimates估计值,confidence intervals level:95%置信区间,model fit拟合模型。

点击continue返回主对话框,单击OK.结果如图7、图8所示:图7图7中第一个图是变量的输入与输出,从图下的提示可知所有变量均输入与输出,没有遗漏。

图7中的第二图是模型总和R值,R平方值,R调整后的平方值,及标准误。

图8图8中第一图为方差统计图,包括回归平方和,自由度,方程检验F值及P值。

图8第二图为回归参数图,从图中可知,constant为回归方程截距,即13.836,回归系数为1.340,标准误分别为:35.804和0.071,及t检验值和95%的置信区间的最大值和最小值。

SPSS操作一元线性回归

一元线性回归

一、数据说明

以sock作为本次实验的数据。

在本例中以股票收益率为自变量,市场收益率为因变量。

二、回归模型的建立

(1)打开数据sock。

从菜单选择Analyze→Regression→Linear,弹出Linear Regression对话框。

(2)在左侧的源变量框中选择变量市场收益率作为因变量进入Dependent框中。

选择股票收益率变量作为自变量进入Independents框中。

(3)点击Save,进入下面的对话框

通过上图可知,可以存储的有:Predicted Values(预测值系列)、Residuals(残差系列)、Distances(距离系列)、Prediction Intervals(预测值可信区间系列)、Influence Statistics(波动统计量系列)。

在方框中勾选中相应选项,单击Continue。

(4)单击ok,得到结果:

看出:相关系数R=0.885 拟合优度R方=0.783 调整后的拟合优度=0.777

标准误差估计=5.85491

由上表可见,所用的回归模型F统计量值=119.224,显著性系数=0.000,因此我们用的这个回归模型是有统计学意义的。

由上表得出股票收益率与市场收益率之间的一元线性方程为:Y=0.625X+0.880

(5)关闭结果,回到数据编辑窗口:。

用spss软件进行一元线性回归分析2017

Case2目的: 分析平均气温和降雨量之间的数量关系

Case2习题要求: 做散点图,查看两因素之间是否线性相关 如果线性相关,接着做线性回归分析,揭示其数量 关系 对回归方程做显著性检验,写出结论

Case2:气温&降雨量

给这个例子的目的是,看大家是否真的理解做散点 图的意义 当散点图都不呈现线性关系,那有多少同学接着就 做了一元线性回归?根本就没有在脑子里思考一下 它究竟是不是一元线性关系。 希望大家在以后的软件学习中,要问自己做每一步 操作的意义何在,不要机械的不思考的动手 Case3:大家用case1的数据,分析一下年蒸发量与 纬度的关系。

◦ 由表可见所用的回归模型F统计量值=226.725 ,P值为0.000,因此我们 用的这个回归模型是有统计学意义的,可以继续看下面系数分别检验的结 果。

◦ 由于这里我们所用的回归模型只有一个自变量,因此模型的检验就等价与 系数的检验,在多元回归中这两者是不同的。

step4:线性回归结果

【输入/移去的变量】

◦ 此表是拟合过程中变量输入/移去模型的情况记录,由于我们只引 入了一个自变量,所以只出现了一个模型1(在多元回归中就会依 次出现多个回归模型),该模型中“纬度”为进入的变量,没有移 出的变量,具体的输入/移去方法为“输入”。

step4:线性回归结果

step4:线性回归结果

【Anova】 (analysisofvariance方差分析)

◦ 此表是所用模型的检验结果,一个标准的方差分析表。 ◦ Sig.(significant )值是回归关系的显著性系数,sig.是F值的实际显著性 概率即P值。当sig. <= 0.05的时候,说明回归关系具有统计学意义。如果 sig. > 0.05,说明二者之间用当前模型进行回归没有统计学意义,应该换 一个模型来进行回归。

实验报告四.spss一元线性相关回归分析预测

实验报告四.spss一元线性相关回归分析预测

本实验使用spss 17.0软件,针对50个被试者,使用一元线性相关回归分析预测变

量X和Y的关系。

一、实验目的

通过一元线性相关回归分析,预测50个被试者的被试变量X(会计实操次数)和被试变量Y(综合评价分)之间的关系,来检验变量X是否能够预测变量Y的值。

二、实验流程

(2)数据收集:通过收集50个被试者的实际实操次数与综合评价分,建立反映这两

者之间关系的一元线性回归方程。

(3)数据分析:通过SPSS软件的一元线性相关回归分析预测变量X和Y的关系,使

用R方值进行检验研究结果的显著性。

以分析变量X对于变量Y的影响程度。

三、实验结果及分析

1.回归分析结果如下所示:变量X的系数b = 0.6755,t = 7.561,p = 0.000,说

明变量X和被试变量Y之间存在着显著的相关关系;R方值为0.941,说明变量X可以较

好地预测变量Y。

2.可以得出一元线性回归方程为:Y=0.67×X+5.293,其中,b为系数,X是自变量,Y是因变量。

四、结论

(1)50个被试者实际实操次数与综合评价分之间存在着显著的相关性;

(2)变量X可以较好地预测变量Y,R方值较高;。

一元线性回归的SPSS做法及结果

步骤:分析——回归——线性——将“不良贷款”放入因变量;“各项贷款余额”放入自变量——确定

如果希望出预测值数据以及其置信区间估计以及预测区间估计的区间,步骤如下:

步骤:分析——回归——线性——将“不良贷款”放入因变量;“各项贷款余额”放入自变量——点击右边的“保存“——选择“预测值”下面的“非标准化”; “预测区间”下面的“均值”、“单值”——点击“继续”回到原来的对话框——确定

预测值以及置信区间估计以及预测区间估计的区间的数据如下:(等同于课本325页内容)

以下内容不做要求,了解即可。

残差分析步骤:步骤:分析——回归——线性——将“不良贷款”放入因变量;“各项贷款余额”放入自变量——点击右边的“保存“——选择“预测值”下面的“非标准化”; “预测区间”下面的“均值”、“单值”;“残差”里面选择“未标准化”和“标准化”——点击“继续”回到原来的对话框——确定

以上为标准化残差图,根据经验法则,约有95%数据落在【-2,2】之间。

标准化残差的分布也近似服从正态分布,关于残差的假定成立,上述回归模型可用。

.。

回归分析例题SPSS求解过程

回归分析例题SPSS求解过程(一)1、一元线性回归SPSS求解过程:判别:xy202.0173.2ˆˆˆ1+=+=ββ,且x与y的线性相关系数为R=0.951,回归方程的F检验值为75.559,对应F值的显著性概率是0.000<0.05,表示线性回归方程具有显著性,当对应F值的显著性概率>0.05,表示回归方程不具有显著性。

每个系数的t检验值分别是3.017与8.692,对应的检验显著性概率分别为:0.017(<0.05)和0.000(<0.05),即否定0H,也就是线性假设是显著的。

二、一元非线性回归SPSS求解过程:1、Y与X的二次及三次多项式拟合:所以,二次式为:2029.07408.00927.6xxY-+=三次式为:320046.01534.07068.1118.4xxxY+-+=2、把Y与X的关系用双曲线拟合:作双曲线变换:xVyU1,1==判别:V U 131.0082.0-=,x V y U 1,1==,V 与U 的相关系数为R=0.968,回归方程系数的F 检验值为196.227,对应F 值的显著性概率是0.000(<0.05),表示线性回归方程具有显著性 ,每个系数的t 检验值分别是440514与14.008,对应的检验显著性概率分别为:0.000(<0.05)和0.000(<0.05),即否定0H ,也就是线性假设是显著的。

3、把Y 与X 的关系用倒指数函数拟合:x bae Y =,则x b a Y 1ln ln +=令U1=LN (Y ),V1=V=1/x,有 U1=c+bV1.判别:V U 111.1458.21-=,x V y U /1,ln 1==,V 与1U 的相关系数为R=0.979,回归方程的F 检验值为303.190,对应F 值的显著性概率是0.000(<0.05),表示线性回归方程具有显著性 ,每个系数的t 检验值分别是195.221与-17.412,对应的检验显著性概率分别为:0.000(<0.05)和0.000(<0.05),即否定0H ,也就是线性假设是显著的。

利用spss进行一元线性回归

【统计量】按钮

“回归系数”复选框组:定义回归系数的输出情况

勾选“估计”可输出回归系数 B及其标准误差, t 值和 p值 勾选“误差条图的表征”则输出每个回归系数的 95% 可信区间 勾选“协方差矩阵”则会输出各个自变量的相关矩阵和方差、协方差矩 阵。

“残差”复选框组:

用于选择输出残差诊断的信息,可选的有 Durbin-Watson 残差序列相关 性检验、个案诊断。

【模型汇总】 此表为所拟合模型的情况汇总,显示在模型

相关系数 R=0.904 拟合优度 R方=0.816 调整后的拟合优度 =0.813 标准估计的误差 =92.98256

1 中:

R方(拟合优度):是回归分析的决定系数,说明自变量和因变量形 成的散点与回归曲线的接近程度,数值介于 0 和1 之间,这个数值越大 说明回归的越好,也就是散点越集中于回归线上。

【选项】按钮

注意:选项按钮只需要在选择方法为逐步回归后,才需要打开

“步进方法标准”单选钮组:设置纳入和排除标准,可按 P值或 F 值来设置。 “在等式中包含常量”复选框:用于决定是否在模型中包括常数 项,默认选中。 “缺失值”单选钮组:用于选择对缺失值的处理方式,可以是不 分析任一选入的变量有缺失值的记录(按列表排除个案)而无论 该缺失变量最终是否进入模型;不分析具体进入某变量时有缺失 值的记录(按对排除个案);将缺失值用该变量的均数代替(使 用均值替代)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

步骤:分析——回归——线性——将“不良贷款”放入因变量;“各项贷款余额”放入自变量——确定

如果希望出预测值数据以及其置信区间估计以及预测区间估计的区间,步骤如下:

步骤:分析——回归——线性——将“不良贷款”放入因变量;“各项贷款余额”放入自变量——点击右边的“保存“——选择“预测值”下面的“非标准化”; “预测区间”下面的“均值”、“单值”——点击“继续”回到原来的对话框——确定

预测值以及置信区间估计以及预测区间估计的区间的数据如下:(等同于课本325页内容)

以下内容不做要求,了解即可。

残差分析步骤:步骤:分析——回归——线性——将“不良贷款”放入因变量;“各项贷款余额”放入自变量——点击右边的“保存“——选择“预测值”下面的“非标准化”; “预测区间”下面的“均值”、“单值”;“残差”里面选择“未标准化”和“标准化”——点击“继续”回到原来的对话框——确定

以上为标准化残差图,根据经验法则,约有95%数据落在【-2,2】之间。

标准化残差的分布也近似服从正态分布,关于残差的假定成立,上述回归模型可用。