银行压力测试最终稿统计

建设银行压力测试分析报告

中国建设银行压力测试分析报告——基于法定存款准备金率和人民币汇率变动1.中国建设银行简介中国建设银行(简称建设银行或建行,最初行名为中国人民建设银行,1996年3月26日更名为中国建设银行)成立于1954年(甲午年)10月1日,是股份制商业银行,是国有五大商业银行之一。

中国建设银行主要经营领域包括公司银行业务、个人银行业务和资金业务,中国内地设有分支机构14,121 家(2012年),在香港,台湾,墨尔本等地设有分行,拥有建信基金、建信租赁、建信信托、建信人寿、中德住房储蓄银行、建行亚洲、建行伦敦、建行俄罗斯、建行迪拜、建银国际等多家子公司,为客户提供全面的金融服务。

中国建设银行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,于2013年6月末,市值为1,767 亿美元,居全球上市银行第五位。

2014年5月8日,2014福布斯全球企业2000强榜单出炉,建行蝉联全球第二大企业。

2.压力测试的定义压力测试能够用来测量设定意外事件发生所导致的风险因素变化给金融机构带来的潜在影响。

压力测试主要是基于历史或潜在的市场震荡数据,采用模拟方法或其他的统计方法,构造一个或一系列极端不利情景,考察在极端条件下,市场价格变化对资产组合的价值变化的“最坏情景”,用于设定风险价值的标准或风险约束,确定资产组合风险水平是否在风险承受能力之内。

3.压力测试基本流程1)确定测试对象本文确定的对象就是中国建设银行的整体信贷资产。

2)识别风险因子本文主要选取的风险因子是法定存款准备金率的变动和人民币汇率的变动。

3)压力情景设计压力测试中的压力情景有两种分析方法,即敏感性分析和情景分析。

本文采用情景分析。

4)情景的压力评估通过考察设定情景下建设银行资本充足率的变动情况,从而来判断银行面临的风险程度。

4.中国建设银行最近3年的资本充足率情况资本充足率是指商业银行持有的资本与商业银行风险加权资产之间的比率,是一种用来衡量银行资本与其风险加权资产负责规模是否相适应的指标,是在银行资产负债风险一定的情况下,衡量银行持有的资本金是否适当的指标。

建设银行压力测试分析报告

建设银行压力测试分析报告2.压力测试的定义压力测试能够用来测量设定意外事件发生所导致的风险因素变化给金融机构带来的潜在影响。

压力测试主要是基于历史或潜在的市场震荡数据,采用模拟方法或其他的统计方法,构造一个或一系列极端不利情景,考察在极端条件下,市场价格变化对资产组合的价值变化的“最坏情景”,用于设定风险价值的标准或风险约束,确定资产组合风险水平是否在风险承受能力之内。

3.压力测试基本流程1)确定测试对象本文确定的对象就是中国建设银行的整体信贷资产。

2)识别风险因子本文主要选取的风险因子是法定存款准备金率的变动和人民币汇率的变动。

3)压力情景设计压力测试中的压力情景有两种分析方法,即敏感性分析和情景分析。

本文采用情景分析。

4)情景的压力评估通过考察设定情景下建设银行资本充足率的变动情况,从而来判断银行面临的风险程度。

4.中国建设银行最近3年的资本充足率情况资本充足率是指商业银行持有的资本与商业银行风险加权资产之间的比率,是一种用来衡量银行资本与其风险加权资产负责规模是否相适应的指标,是在银行资产负债风险一定的情况下,衡量银行持有的资本金是否适当的指标。

图1 中国建设银行最近三年资本充足率5.风险压力测试银行面临的风险分为三类,一是信用风险,二是市场风险,三是流动性风险。

其中本文分析市场风险和流动性风险,而法定存款准备金率变动属于流动性风险,人民币汇率变动属于市场风险,故本文的压力测试是基于法定存款准备金率变动和人民币汇率变动下进行的。

而全文计算的数据都是以建行2015年财务报表为基础的,其主要的资产负债项目如下图单位:百万人民币5.1 法定存款准备金率变动风险压力测试法定存款准备金率的调整主要通过控制商业的信贷规模和信用创造能力两种途径对其流动性产生影响:中央银行对法定存款准备金率上调,商业银行上缴中央银行的法定存款准备金数额会相应地增加,直接使商业银行的流动性遭受冻结;商业银行在中央银行的超额准备金减少,使其可贷资金数额和对企业的放款或对有价证券的投资降低;货币供应量也相应缩减。

建行压力测试报告

中国建行压力测试分析报告——基于法定存款准备金率和人民币汇率变动1.中国建设银行简介中国建设银行(简称建设银行或建行,最初行名为中国人民建设银行, 1996 年 3 月 26 日更名为中国建设银行)成立于 1954 年(甲午年)10 月 1 日,是股份制商业银行,是国有五大商业银行之一。

中国建设银行主要经营领域包括公司银行业务、个人银行业务和资金业务,中国内地设有分支机构 14,121 家(2012 年),在香港,台湾,墨尔本等地设有分行,拥有建信基金、建信租赁、建信信托、建信人寿、中德住房储蓄银行、建行亚洲、建行伦敦、建行俄罗斯、建行迪拜、建银国际等多家子公司,为客户提供全面的金融服务。

中国建设银行拥有广泛的客户基础,与多个大型企业集团及中国经济战略性行业的主导企业保持银行业务联系,营销网络覆盖全国的主要地区,于 2013 年 6 月末,市值为 1,767 亿美元,居全球上市银行第五位。

2014 年 5 月 8 日, 2014 福布斯全球企业 2000 强榜单出炉,建行蝉联全球第二大企业。

2.压力测试的定义压力测试能够用来测量设定意外事件发生所导致的风险因素变化给金融机构带来的潜在影响。

压力测试主要是基于历史或潜在的市场震荡数据,采用模拟方法或其他的统计方法,构造一个或一系列极端不利情景,考察在极端条件下,市场价格变化对资产组合的价值变化的“最坏情景” 用于设定风险价值的标准或风险约束,确定资产组合风险水平是否在风险承,受能力之内。

3.压力测试基本流程1)确定测试对象本文确定的对象就是中国建设银行的整体信贷资产。

2)识别风险因子本文主要选取的风险因子是法定存款准备金率的变动和人民币汇率的变动。

3)压力情景设计压力测试中的压力情景有两种分析方法 , 即敏感性分析和情景分析。

本文采用情景分析。

4)情景的压力评估通过考察设定情景下建设银行资本充足率的变动情况,从而来判断银行面临的风险程度。

4. 中国建设银行最近 3 年的资本充足率情况资本充足率是指商业银行持有的资本与商业银行风险加权资产之间的比率,是一种用来衡量银行资本与其风险加权资产负责规模是否相适应的指标,是在银行资产负债风险一定的情况下,衡量银行持有的资本金是否适当的指标。

建设银行压力测试分析报告

中国建设银行压力测试分析报告——基于法定存款准备金率与人民币汇率变动1、中国建设银行简介中国建设银行(简称建设银行或建行,最初行名为中国人民建设银行,1996年3月26日更名为中国建设银行)成立于1954年(甲午年)10月1日,就是股份制商业银行, 就是国有五大商业银行之一。

中国建设银行主要经营领域包括公司银行业务、个人银行业务与资金业务,中国内地设有分支机构14,121 家(2012年),在香港,台湾,墨尔本等地设有分行,拥有建信基金、建信租赁、建信信托、建信人寿、中德住房储蓄银行、建行亚洲、建行伦敦、建行俄罗斯、建行迪拜、建银国际等多家子公司,为客户提供全面得金融服务。

中国建设银行拥有广泛得客户基础,与多个大型企业集团及中国经济战略性行业得主导企业保持银行业务联系,营销网络覆盖全国得主要地区,于2013年6月末,市值为1,767 亿美元,居全球上市银行第五位。

2014年5月8日,2014福布斯全球企业2000强榜单出炉,建行蝉联全球第二大企业。

2、压力测试得定义压力测试能够用来测量设定意外事件发生所导致得风险因素变化给金融机构带来得潜在影响。

压力测试主要就是基于历史或潜在得市场震荡数据,采用模拟方法或其她得统计方法,构造一个或一系列极端不利情景,考察在极端条件下,市场价格变化对资产组合得价值变化得“最坏情景”,用于设定风险价值得标准或风险约束,确定资产组合风险水平就是否在风险承受能力之内。

3、压力测试基本流程1)确定测试对象本文确定得对象就就是中国建设银行得整体信贷资产。

2)识别风险因子本文主要选取得风险因子就是法定存款准备金率得变动与人民币汇率得变动。

3)压力情景设计压力测试中得压力情景有两种分析方法,即敏感性分析与情景分析。

本文采用情景分析。

4)情景得压力评估通过考察设定情景下建设银行资本充足率得变动情况,从而来判断银行面临得风险程度。

4、中国建设银行最近3年得资本充足率情况资本充足率就是指商业银行持有得资本与商业银行风险加权资产之间得比率,就是一种用来衡量银行资本与其风险加权资产负责规模就是否相适应得指标,就是在银行资产负债风险一定得情况下,衡量银行持有得资本金就是否适当得指标。

银行压力测试最终稿统计

2019/8/6

此处添加公司信息

压力测试的作用

LOGO

●有利于银行监管当局评估商业银行的风险承受能力,同 时,预测在不利的经营条件下金融系统性风险发生的可 能性。

2019/8/6

此处添加公司信息

LOGO

第二节

银行压力测试定义以及国内外现状

压力测试定义

LOGO

压力测试(stress testing)是指将金融机构或资产组 合置于某一特定的极端情境下,如经济增长骤减、失 业率快速上升到极端水平、房地产价格暴跌等异常的 市场变化,然后测试该金融机构或资产组合在这些关 键市场变量突变的压力下的表现状况,看是否能经受 得起这种市场的突变。是巴塞尔协议II中与风险价值模 型VCR(99%,X)对应的概念,即对于置信度99% 以外突发事件的测试。

2019/8/6

此处添加公司信息

LOGO

压力测试是一种以定量分析为主的风险分析方法,通过 测算银行在遇到假定的小概率事件等极端不利情况下可能发 生的损失,分析这些损失对银行盈利能力和资本金带来的负 面影响,进而对单家银行、银行集团和银行体系的脆弱性做 出评估和判断,并采取必要措施。银行压力测试通常包括银 行的信用风险、市场风险、流动性风险和操作风险等方面内 容。在压力测试中,商业银行应同时考虑不同风险之间的相 互作用和共同影响。

银行压力测试基本流程

LOGO

2019/8/6

此处添加公司信息

选择目标业务/资产组合

LOGO

对于日常性的压力测试工作而言,其测试的目标资产/业务组 合往往已经确定了。该组合承压对象和承压指标往往也已经明确了。

商业银行流动性风险压力测试报告

商业银行流动性压力测试报告一、压力测试方法以流动性期限缺口分析为主,通过轻度、中度、重度三种压力情景假设,实现对资产负债表静态变动的测试。

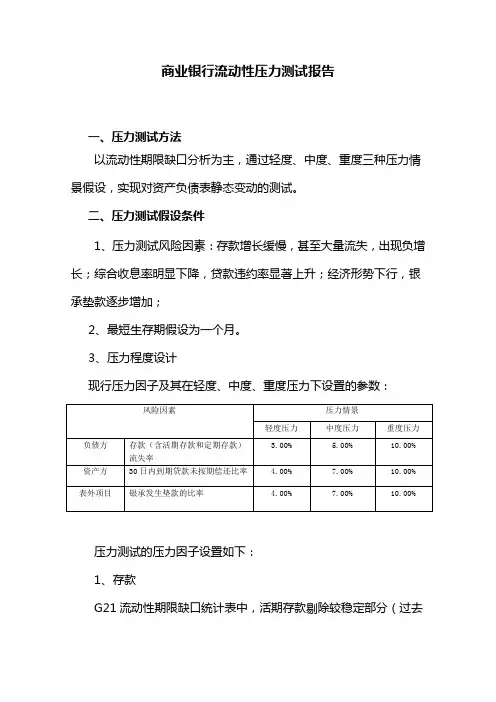

二、压力测试假设条件1、压力测试风险因素:存款增长缓慢,甚至大量流失,出现负增长;综合收息率明显下降,贷款违约率显著上升;经济形势下行,银承垫款逐步增加;2、最短生存期假设为一个月。

3、压力程度设计现行压力因子及其在轻度、中度、重度压力下设置的参数:压力测试的压力因子设置如下:1、存款G21流动性期限缺口统计表中,活期存款剔除较稳定部分(过去12个月中余额最少的一个月的存款余额)后,其余部分平均计入一年以内的各剩余期限内(以各时间期限占比进行分配)。

假设不存在提前支取等客户行为。

假设30日内到期存款的续存率为50%,续存的存款均在30日以上到期。

截止报告期,本行30日内到期存款为5040.05万元,假设50%的续存率在各期间均匀分布,各期间现金流入情况如下表所示:单位:万元(现金流入项)在计算存款流失率时,不包含30日内到期的存款。

存款流失按日平均分摊计入30日内的现金流。

截止报告期,本行剔除30日内到期存款后的存款总量为84859.66万元,按照设定的流失率计算现金流出情况如下表所示:单位:万元(现金流出)因存款流失以及30日内存款到期而减少缴存的法定存款准备金计入30日内的现金流入。

法定存款准备金率按目前执行利率7%计算。

各压力情况下法定存款准备金现金流入情况如下表所示:单位:万元(现金流入)注:法定存准返还基数=存款流失量+30日内存款到期量*50%2、贷款假设30日内到期贷款续贷率为50%。

续贷的贷款均在30日以上到期。

截止报告期,本行30日内到期的贷款总额为5335.4万元,将有2667.7万元需要续贷。

30日内到期贷款未按期偿还额如下表所示:单位:万元3、银承截止报告期,我行银承敞口未来一个月到期量为500万元,假设随着经济形势下行,在银承垫款不断增加的压力因子下,现金流出量如下表所示:单位:万元三、测试基础数据截至2019年四季度末,我行各项流动性监管指标均较为理想。

商业银行2020年第三季度流动性分析及压力测试报告

商行2020年第三季度流动性分析及压力测试报告省行:一、流动性管理基本情况截至2020年9月末,资产总额为34367106.58万元,比年初(2118285.29万元)增加248821.29万元,增幅为11.75%;负债总额为2214894.45万元,比年初(1972748.89万元)增加242145.56万元,增幅为12.27%;所有者权益为152212.13万元,比年初(145536.39万元)增加6675.73万元,增幅为4.59%。

我行三季度末流动性风险指标标均正常,存贷比为63.72%、流动性比例为34.31%、流动性缺口率46.53%、核心负债依存度76.17%、流动性匹配率158.59%、优质流动性资产充足261.12%等主要监管指标均符合审慎监管要求。

流动性相关指标如下:(一)资金来源方面,存款保持相对较快增长,结构和期限较为稳定。

截至2020年9月末, 各项存款余额为2120060.48万元,比年初(1915358.44万元)增加204702.04万元,增幅为10.69%。

从存款结构来看,其中,储蓄存款余额为1715633.55万元,比年初(1524840.82万元)增加190792.73万元,占各项存款的80.92%。

单位存款401826.04万元,较年初(387991.35万元)增加13834.69万元,占各项存款的18.95%;从存款期限来看,定期存款1281025.89万元,占比60.42%,存款的结构和期限稳定性相对较好。

核心负债依存度76.17%,距离到期日三个月以上的定期存款和活期存款中的稳定部分占比较高,中长期负债稳定性较好。

(二)资金运用方面,中长期占比相对较低。

截至本季末,各项贷款余额为1394971.67万元,比年初(1229654.99万元)增加165316.68万元,增幅为13.44%。

其中贴现及转贴现余额304018.14万元,比年初(288386.3万元)增加15631.83万元,增幅5.42%;中长期贷款余额为388803.43万元,较年初(329681.57万元)上升59121.86万元,增幅为17.93%;短期贷款余额为702150.11万元,较年初(611587.12万元)上升90562.99万元,增幅为14.81%。

最新村镇银行50万(含以上存款流失压力测试报告

村镇银行50万(含)以上存款流失压力测试报告ⅩⅩ年5月1日存款保险制度正式实施,为有效应对存款保险制度出台对村镇银行效益、流动性影响,根据《关于村镇银行50万元以上存款流失流动性压力测试的通知》要求,我行认真组织了本次50万(含)以上存款流失压力测试工作,测试由资金结算部实施,现将有关情况报告如下:本次测试以ⅩⅩ年3月31日数据作为基数,测试50万元以上及50万限额以上存款不同流失情况下对流动性、效益影响程度。

本次压力测试假定存款按照5%比例递增逐步流失,贷款受到存贷比75%限制逐步收回,超额准备金增加。

压力测试结果显示不同压力条件下对我行支付能力及财务收支的影响。

本次测试参数设定参考ⅩⅩ年3月我行贷款百元收息率10.48%,存款百元付息率2.41%,测试结果见下表:流动性压力测试汇总表(存款流失单因素分析)50万元(含)以上总存款减少存款减少比例存款减少额支付能力减少支付能力财务收支影响0%-- 1060 --2242 -303 -1205% 75710% -4485 -605 454 -23920% -8969 -1211 -151 -47930% -13454 -1816 -757 -71840% -17939 -2422 -1362 -95750% -22423 -3027 -1968 -119760% -26908 -3633 -2573 -143670% -31393 -4238 -3178 -167580% -35877 -4843 -3784 -191516.52% -7409 -1065 -6 -395 44846.74 100% -44847 -6054 -4995 -239350万元限额以上存款减少存款减少比例存款减少额支付能力减少支付能力财务收支影响0% - - 995 0 5% -2140 -289 706 -114 10% -4280 -578 417 -228 20% -8559 -1156 -161 -457 30% -12839 -1733 -739 -685 40% -17119 -2311 -1316 -914 50% -21399 -2889 -1894 -1142 70% -29958 -4044 -3050 -1599 17.35% -7425 -1002 -8 -39642797 100% -42797 -5778 -4783 -2284一、压力测试情况结果通过两种种情景下的三项风险因素参数测试,针对50万(含)以上存款流失对我行支付能力影响较大。

商业银行流动性风险压力测试报告

商业银行流动性压力测试报告一、压力测试方法以流动性期限缺口分析为主,通过轻度、中度、重度三种压力情景假设,实现对资产负债表静态变动的测试。

二、压力测试假设条件1、压力测试风险因素:存款增长缓慢,甚至大量流失,出现负增长;综合收息率明显下降,贷款违约率显著上升;经济形势下行,银承垫款逐步增加;2、最短生存期假设为一个月。

3、压力程度设计现行压力因子及其在轻度、中度、重度压力下设置的参数:压力测试的压力因子设置如下:1、存款G21流动性期限缺口统计表中,活期存款剔除较稳定部分(过去12个月中余额最少的一个月的存款余额)后,其余部分平均计入一年以内的各剩余期限内(以各时间期限占比进行分配)。

假设不存在提前支取等客户行为。

假设30日内到期存款的续存率为50%,续存的存款均在30日以上到期。

截止报告期,本行30日内到期存款为5040.05万元,假设50%的续存率在各期间均匀分布,各期间现金流入情况如下表所示:单位:万元(现金流入项)在计算存款流失率时,不包含30日内到期的存款。

存款流失按日平均分摊计入30日内的现金流。

截止报告期,本行剔除30日内到期存款后的存款总量为84859.66万元,按照设定的流失率计算现金流出情况如下表所示:单位:万元(现金流出)因存款流失以及30日内存款到期而减少缴存的法定存款准备金计入30日内的现金流入。

法定存款准备金率按目前执行利率7%计算。

各压力情况下法定存款准备金现金流入情况如下表所示:单位:万元(现金流入)注:法定存准返还基数=存款流失量+30日内存款到期量*50%2、贷款假设30日内到期贷款续贷率为50%。

续贷的贷款均在30日以上到期。

截止报告期,本行30日内到期的贷款总额为5335.4万元,将有2667.7万元需要续贷。

30日内到期贷款未按期偿还额如下表所示:单位:万元3、银承截止报告期,我行银承敞口未来一个月到期量为500万元,假设随着经济形势下行,在银承垫款不断增加的压力因子下,现金流出量如下表所示:单位:万元三、测试基础数据截至2019年四季度末,我行各项流动性监管指标均较为理想。

流动性压力测试报告

**银行流动性压力测试报告银监分局:按照《银监分局办公室关于开展农村中小金融机构流动性压力测试的通知》要求,为充分了解和掌握自身流动性风险现状和存在的问题,我行从审慎角度出发,对全行流动性风险进行了压力测试,现将具体情况报告如下:一、流动性压力测试情况(一)测试基础我行现行法定存款准备金率为18%,本次测试暂不考虑准备金率上调因素。

本次测试以2013年9月30日为基点,测试币种为人民币,压力情景假设分轻度压力、中度压力和重度压力三种,通过计算流动性缺口情况进行测试。

9月30日全行流动性缺口情况如下:可以看出,我行9月末除“8至30日”日累计到期期限缺口(剔除1年以上活期存款余额后)为负外,其他各期限缺口均为正,即流动性无缺口,总体流动性风险状况呈现良好、可控的态势。

(二)轻度压力下流动性风险测试情况1、风险因素2013年6月份,全国金融机构流动性吃紧,“钱荒”危机爆发,同业市场拆借利率畸高,直接导致我行批发性融资来源的可获得性大幅下降。

2、压力情景假设假设同业市场融资受阻,资金融入量仅为9月末余额的一半,即以融入资金偿还到期负债的能力下降,需要以本行流动性资产来偿还到期债务的压力加大,我行将期限内到期的“存放同业款项”和“买入返售资产”全部用于偿还到期“卖出回购款项”,压力下流动性缺口情况变化至下表所示:3、压力测试结果由上表可以看出,在轻度压力情景下,我行流动性累计到期期限缺口(剔除1年以上活期存款余额后)除“2-7日”为-2.5亿元外,其他各期限缺口均为正,即未来一天流动性无缺口;未来七天流动性缺口略小,应对无困难;未来一个月流动性无缺口,总体流动性风险状况仍然呈现良好、可控的态势。

4、应急计划针对剩余期限“2-7日”流动性-2.5亿元的缺口,我行可采取的应急计划包括:第一,可临时调用超额存款准备金偿还,按照人民银行要求,超额存款准备金应不低于人民币存款的1%,按我行9月末人民币存款195.45亿元计算,超额存款准备金应不低于1.96亿元,我行9月末超额存款准备金余额4.7亿元,可用部分为2.74亿元,足够偿还期限内到期负债。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•*

•此处添加公司信息

国内银行开展压力测试比较晚,2003年末工、农、中、 建、广东发展银行在银监会组织下,对所在行的信用风险、 利率风险(人民币、外币)、汇率风险、流动性风险等四个方面 的风险进行了第一次压力测试。测试总体表明各家银行面临 着程度不同的信用风险、利率风险,这两种风险对各行的盈 利能力和资木充足率将形成较大冲击,但测试的技术和方法 细节并未公开。

•*

•此处添加公司信息

•5

压力测试概述

•●中国银监会发布的《商业银行压力测试指引》中, 将压力测试定义为“一种以定量分析为主的风险分析 方法,通过测算银行在遇到假定的小概率事件等极端 不利情况下可能发生的损失,分析这些损失对银行盈 利能力和资本金带来的负面影响,进而对单家银行、 银行集团和银行体系的脆弱性做出评估和判断,并采 取必要措施”。

•●香港金管局的压力测试指引中提出:压力测试是一 种风险测量技术,用于评估银行在压力环境下可能损 失,以及这些损失对银行盈利能力和资本的影响。

•*

•此处添加公司信息

压力测试的作用

•●有利于银行监管当局评估商业银行的风险承受能力, 同时,预测在不利的经营条件下金融系统性风险发生的 可能性。

•●有助于商业银行评估其在盈利和资本充足性方面抵御 风险的能力, 增进对其本身风险状况的了解, 使商业银 •行高级管理层进一步衡量商业银行的风险承担是否与 其承受风险的能力相符。

•*

•此处添加公司信息

•4

压力测试缘起

• 压力测试来源于金融机构(银行)高层或者业务经营 部门经常关心的问题,如:

•●如果今天是黑色星期一,对我行投资组合市值有什么 影响?市场风险压力测试

•●如果房价下跌30%,对我行房贷资产质量有什么影响 ?信用风险压力测试

•●如果我行发生了大规模挤兑,现有流动性能支撑多久 ?流动性风险压力测试

•*

•此处添加公司信息

•*

•此处添加公司信息

压力测试在国内外的实践

压力测试已经被国际大型金融机构普遍认可和接受,其 测试结果也已成为年度财务报告中不可或缺的内容之一。世 界发达国家的监管当局均要求或鼓励所属银行遵循巴塞尔银 行监管委员会的建议,进行压力测试的工作。

2001年IMF对己经完成的28个金融部门评估计划(FSAP) 进行了调查。调查表明,成员国对包括利率风险、汇率风险 、信用风险、流动性风险、资产价格风险、商品价格风险(发 展中国家)、其他风险(如GDP下降)等进行了压力测试。

2009年2月,美联储为了评估银行在面临更具挑战性的 经济环境时的资金需求情况,进而判定哪些银行需要政府额 外注资援助,针对美国19家规模最大的银行进行了压力测试 。测试结果显示,有10家银行需要补充资本金,总额为1000 亿美元,其中仅美国银行就需要补充近400亿美元资本金。

•*

•此处添加公司信息

•*

•此处添加公司信息

目前,我国大型金融机构在压力测试的运用方面仍处于 起步阶段,各银行对于风险管理缺乏实践经验和紧迫感,因 此压力测试技术水平不高,积极性不强。随着我国金融业的 全面开放,金融全球化已经成为无法阻挡的趋势。在这前所 未有的机遇和挑战面前,我国金融机构需要加紧学习和借鉴 国际先进的风险管理技术并成功运用于中国特色的改革实践 ,实现中国金融业的飞跃发展和自身蜕变。

2010年一季度,我国多家大型银行对房地产贷款进行了 压力测试。内部报告显示,压力测试是在三种假设情景下对 商业银行个人住房贷款、开发贷款、土地储备贷款以及房地 产上下游贷款质量的迁徙情况进行检测。具体分为,轻度压 力环境,利率上浮27个基点,房价下跌10%;中度压力环境 ,利率上升54个基点,房价下跌20%;重度压力环境,利率 跳升108个基点,房价下跌三成。测试结果显示,在商业银行 中,民生银行对房价下跌的承受力最大,容忍房价跌幅在四 成左右;工商银行、建设银行对房价下跌的容忍度次之,约 为35%;交通银行、中国银行、华夏银行、兴业银行等能承 受的房价跌幅约为三成。

银行压力测试最终稿统 计

2020年7月26日星期日

contents

•1

• 银行压力测试背景及其简介

•2

• 银行压力测试定义以及国内外现状

•3

• 银行压力测试方法及模型介绍

•4 银行压力测试局限性分析

•6

• 下一步的构想

•*

•此处添加公司信息

•2

第一节

银行压力测试背景及其简介

压力测试背景

• 商业银行的风险主要来源于利率、汇率、信用、流 动性以及资产价格的变动。为应对风险的产生, 商业银行 可以运用多种方法评估自身在不利的经营环境下可能受 到的影响, 其中一种有效的方法是进行压力测试。压力测 试(stress test) 泛指分析商业银行承担各类冲击能力的 方法。实践表明,商业银行只在“ 正常”经营环境的基础 上管理风险并不够, 因为当商业银行受到极为严重的市场 波动的影响时,可能会蒙受重大的损失。因此,商业银行应 将压力测试引入其风险管理程序,并定期进行压力测试 。尽管商业银行进行压力测试所用的方法或技术的复杂 程度不同, 但无论任何规模的商业银行都能从压力测试中 获益。

•●有助于商业银行弥补对主要以历史数据及假设为基础 的数据风险方法( 例如估计亏损风险值模式) 的运用, 评 估蒙受损失风险的大小。

•*

•此处添加公司信息

•LOGO

第二节

银行压力测试定义以及国内外现状

压力测试定义

•压力测试(stress testing)是指将金融机构或资产 组合置于某一特定的极端情境下,如经济增长骤减、 失业率快速上升到极端水平、房地产价格暴跌等异常 的市场变化,然后测试该金融机构或资产组合在这些 关键市场变量突变的压力下的表现状况,看是否能经 受得起这种市场的突变。是巴塞尔协议II中与风险价值 模型VCR(99%,X)对应的概念,即对于置信度 99%以外突发事件的测试。

•*

•此处添加公司信息

压力测试是一种以定量分析为主的风险分析方法,通过 测算银行在遇到假定的小概率事件等极端不利情况下可能发 生的损失,分析这些损失对银行盈利能力和资本金带来的负 面影响,进而对单家银行、银行集团和银行体系的脆弱性做 出评估和判断,并采取必要措施。银行压力测试通常包括银 行的信用风险、市场风险、流动性风险和操作风险等方面内 容。在压力测试中,商业银行应同时考虑不同风险之间的相 互作用和共同影响。