浙江广厦财务分析报告

浙江广厦2019年一季度财务分析详细报告

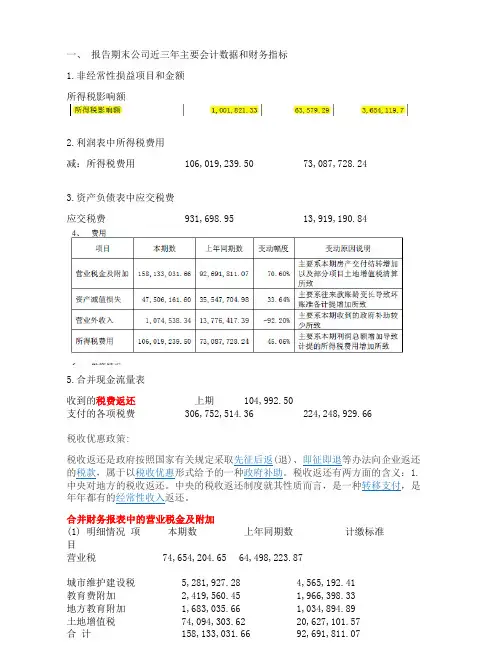

浙江广厦2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况浙江广厦2019年一季度资产总额为795,118万元,其中流动资产为648,871.12万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的17.66%、2.57%和0.92%。

非流动资产为146,246.88万元,主要分布在长期投资和商誉,分别占企业非流动资产的48.79%、9.07%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产795,118 100.00 527,549.43 100.00 439,353.92 100.00 流动资产648,871.12 81.61 395,921.74 75.05 281,106.64 63.98 长期投资71,347.33 8.97 119,385.07 22.63 114,680.58 26.10 固定资产186.29 0.02 19,666.15 3.73 20,217.47 4.60 其他74,713.26 9.40 -7,423.52 -1.41 23,349.23 5.312.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的17.66%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产648,871.12 100.00 395,921.74 100.00 281,106.64 100.00 存货3,235.37 0.50 270,393.88 68.29 214,241.28 76.21 应收账款16,691.31 2.57 7,389.48 1.87 6,055.1 2.15 其他应收款0 0.00 27,897.26 7.05 27,841 9.90 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金114,583.58 17.66 67,065.5 16.94 19,619.35 6.98 其他514,360.87 79.27 23,175.61 5.85 13,349.91 4.753.资产的增减变化2019年一季度总资产为795,118万元,与2018年一季度的527,549.43万元相比有较大增长,增长50.72%。

财务管理03级学生作品008浙江广厦财务分析1

3.581

5

3.732

6.000

3.371

•

2004年公司的盈利能力在建筑行业的排名中名列第4, 得分为:18.03。

• •

2004年建筑行业的盈利能力平均得分:17.08,最高 得分:21.50,最低得分:10.28。 从这些数据来看,广厦的盈利能力处于行业中上游。 从行业内部看,公司盈利能力与行业平均水平相比 略高,公司提供的产品与服务在市场上的竞争力在 行业中处于普通水平,未来应继续保持较高的盈利 能力,使公司在行业中处于优势地位。

指标

得分

排 名

行业平均 得分

行业最高财 务得分

行业最低 得分

营运能力得分

7.697

14

9.006

10.698

7.697

总资产周转率

1.573

19

2.369

3.385

1.573

应收帐款 周转率

存货周转率

2.500

2

2.446

4.000

2.283

2.158

14

2.406

4.000

2.158

五、偿债能力分析

报告期 2005-03-31 2004-12-31 2004-09-30 2004-06-30 2004-03-31

净利润率(%) -93.243 2.5749 -6.5739 -11.6932 -154.9318

比上期变化 ↓95.82 ↑9.15 ↑5.12 ↑143.24 ↓161.77

广厦的毛利率在同行业中名列第一,我们有理由相信,该企 业市场竞争力较高 但是,在经营净利率和经营毛利率提高的同时,广厦的资产 净利率和资产净收益率却相对下降了 造成这个奇怪现象的原因仍然是房价的高涨,但2004年房价 以到了一个很高的水平,因此事实上房产销售量是下滑的

浙江广厦2020年三季度财务指标报告

2020年三季度营业利润为10,910.11万元,与2019年三季度的 3,791.28万元相比成倍增长,增长1.88倍。以下项目的变动使营业利润增 加:投资收益增加4,549.66万元,公允价值变动收益增加753.31万元,共 计增加5,302.97万元;以下项目的变动使营业利润减少:营业成本增加 8,739.04万元,销售费用增加2,400.01万元,财务费用增加1,469.2万元, 管理费用增加124.54万元,营业税金及附加增加4.12万元,共计减少 12,736.92万元。各项科目变化引起营业利润增加7,118.83万元。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年三季度

2019年三季度

1.21 1.17

6.74 6.61

20.47

-1.45

65.19

9.34

2020年三季度 6.84 6.75

-134.13 12.13

内部资料,妥善保管

第2页 共4页

2020年三季度流动比率为6.84,与2019年三季度的6.74相比略有增 长。2020年三季度流动比率比2019年三季度提高的主要原因是:2020年 三季度流动资产为248,037.59万元,与2019年三季度的246,117.52万元相 比变化不大,变化幅度为0.78%。2020年三季度流动负债为36,264.93万元, 与2019年三季度的36,532.45万元相比有所下降,下降0.73%。流动资产 增长,但流动负债下降,致使流动比率提高。用当期流动资产偿还流动负 债,没有困难,流动比率比较合理。

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

浙江广厦

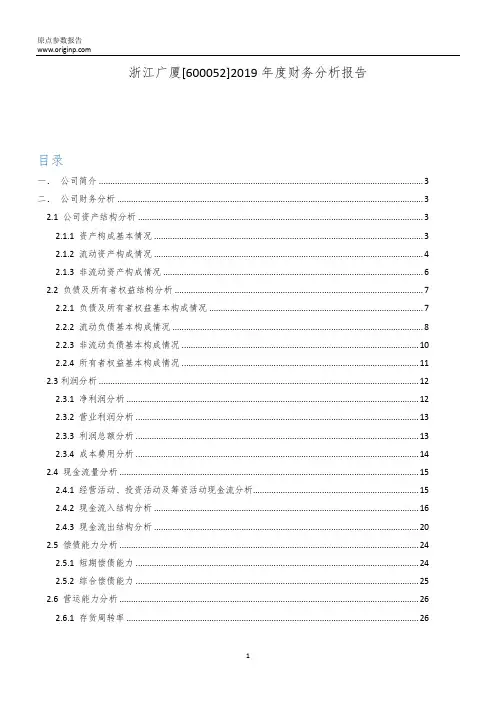

一、报告期末公司近三年主要会计数据和财务指标1.非经常性损益项目和金额所得税影响额2.利润表中所得税费用减:所得税费用106,019,239.50 73,087,728.243.资产负债表中应交税费应交税费931,698.95 13,919,190.845.合并现金流量表收到的税费返还上期104,992.50支付的各项税费306,752,514.36 224,248,929.66 税收优惠政策:合并财务报表中的营业税金及附加本期数上年同期数计缴标准(1) 明细情况项目营业税74,654,204.65 64,498,223.87城市维护建设税5,281,927.28 4,565,192.41教育费附加2,419,560.45 1,966,398.33地方教育附加1,683,035.66 1,034,894.89土地增值税74,094,303.62 20,627,101.57合计158,133,031.66 92,691,811.07合并利润表所得税费用项目本期数上年同期数按税法及相关规定计算的当期所得税109,393,862.17 72,571,416.15递延所得税调整-3,374,622.67 516,312.09合计106,019,239.50 73,087,728.24四、公司主要会计政策和会计估计(二十四) 递延所得税资产、递延所得税负债1. 根据资产、负债的账面价值与其计税基础之间的差额(未作为资产和负债确认的项目按照税法规定可以确定其计税基础的,该计税基础与其账面数之间的差额),按照预期收回该资产或清偿该负债期间的适用税率计算确认递延所得税资产或递延所得税负债。

2. 确认递延所得税资产以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限。

资产负债表日,有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异的,确认以前会计期间未确认的递延所得税资产。

3. 资产负债表日,对递延所得税资产的账面价值进行复核,如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,则减记递延所得税资产的账面价值。

浙江广厦2019年度财务分析报告

浙江广厦[600052]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况浙江广厦2019年资产总额为4,129,305,045.06元,其中流动资产为2,626,714,402.95元,占总资产比例为63.61%;非流动资产为1,502,590,642.11元,占总资产比例为36.39%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,浙江广厦2019年的流动资产主要包括货币资金、其他应收款以及应收票据及应收账款,各项分别占比为78.74%,13.64%和3.81%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产和推进项目开发的双重目标;通和置业通过积极有效的营销推广, 年内超额完成" 府尚公馆" 的销售目标。

3 财务报表项目变动分析

3.1偿债能力分析

项目 流动比率 速动比率 现金比率 现金流动负债比 资产负债率(%) 利息保障倍数

偿债能力分析

2012年 1.4226 0.1393 0.1034 0.0023 77.4065 108.7000

天房发展

0.31

0.31

0.23

0.12

金地集团

0.28

0.39

0.47

0.38

浙江广厦2012年的速动比率为0.1393,低于天房发展、金地集团

和房地产平均水平。说明其短期偿债能力较弱,但同时也说明广厦投资

负荷较满,资本利用率高。

浙江广厦近五年速动比率波动较大,近三年有下降趋势,说明广厦资产

流动性不稳定,趋于恶化。

明企业介入资金较多偿债能力弱,财务风险较大,同时财务杠杆较大。

但相比同行业而言,其还是比较合理的。

浙江广厦近五年资产负债率逐年下降上年突然升高,应注意财物风险。

3.2营运能力分析

营运能力分析

项目

2012年 2011年 增长率

存货周转率/次

0.23

0.29 -20.69%

应收账款周转率/次

213.07 342.93 -37.87%

一个综合的调整过程,总体趋于理性。

存货周转率 2008年

2009年

2010年

2011年

2012年

浙江广厦

0.353

0.5482

0.2798

0.1919

0.1355

天房发展

0.0817

0.1011

0.1388

0.2175

0.2287

金地集团 0.2359

0.222

0.2822

0.2675

0.3327

浙江广厦2011年存货周转率是0.1919,低于天房发展和金地集

强,企业承担期间费用能力增强。

营业利润率 2008年

2009年

2010年

2011年

2012年

浙江广厦

16.52%

14.41%

11.49%

22.27%

7.01%

天房发展

9.87%

18.13%

18.89%

13.94%

13.34%

金地集团

15.70%

20.43%

21.47%

20.81%

16.49%

浙江广厦2011年营业利润率是7.01%,低于金地集团和天房发展。说明

附表1资产负债表分析

资产负债表分析

编制单位:浙江广厦

项目

2012年 金额 比例(%)

流动资产:

货币资金

614.57

0.07

结算备付金

拆出资金

交易性金融资产

应收票据

应收账款

7.15

0.00

预付款项

851.59

0.09

应收保费

应收分保账款

应收分保合同准备金

应收利息

应收股利

15.98%

15.99%

15.64%

13.06%

浙江广厦2011年净资产收益率为12.42%,均低于天房发展和金地集团。

说明企业盈利能力较弱。

浙江广厦近五年净资产收益率总体下降,说明所有者投入资本的运作效

果不好。

3.4发展能力分析

项目 销售增长率(%) 资产增长率(%) 资本积累率(%) 净利润增长率(%) 营业利润增长率 (%)

浙江广厦股份有限公司 600052

2012年年度报告

班级: 小组号: 组长: 成员: 2013年5月18日

1 公司简介

目录

2 主要经济指标完成情况

3 财务报表项目变动分析

3.1偿债能力分析

3.2营运能力分析

3.3获利能力分析

3.4发展能力分析

3.5杜邦分析模型

附表1资产负债表分析

附表2 利润表分析

资产负债率 2008年

2009年

2010年

2011年

2012年

浙江广厦

83.31%

77.25

73.88%

71.01%

77.41%

天房发展

58.14%

59.66%

65.47%

60.95%

59.10%

金地集团

69.65%

69.35%

71.15%

71.11%

69.77%

浙江广厦2012年资产负债率为77.4065%,高于天房发展和金地集团,说

33.25%

35.22%

30.20%

28.29%

金地集团

43.14%

36.71%

38.07%

38.73%

32.05%

浙江广厦2011年销售毛利率为38.8739%,高于天房发展,低于金地集

团。说明企业对管理费用、销售费用和财务费用等期间费用的承受能力

较强,企业在经营活动中的盈利能力较高。

浙江广厦近五年销售毛利率逐步上升,说明企业的盈利能力在逐步增

流动资产周转率/次

0.19

0.25

-24%

固定资产周转率/次

3.30

3.81 -13.39%

总资产周转率/次

0.17

0.22 -22.73%

应收账款周 2008年 转率

2009年

2010年

2011年

2012年

浙江广厦 410.7269 685.5895 491.0248 342.93 213.

天房发展 76.4557 137.0233 192.5569 213.74 331.1503

险能力和持续发展能力越来越强。

3.5杜邦分析模型 杜邦分析模型

净资产收益率 2012 2011 1.62% 1.21%

总资产收益率 × 2012 2011 0.37% 0.35%

权益乘数 2012 2011 442.61% 344.95%

营业净利率 × 2012 2011 2.28% 1.67%

总资产周转率 2012 2011 16.09% 21.07%

下降,发展能力很弱。

浙江广厦近五年利润增长率起伏很大,说明企业经营状况不稳定,发展并不明朗。

资产增长率 2008年

2009年

2010年

2011年

2012年

浙江广厦

-12.00%

-5.57%

-6.41%

8.12%

9.84%

天房发展

17.14%

7.23%

24.24%

-2.89%

-0.95%

金地集团

38.66%

附表3 现金流量表分析

1 公司简介

浙江广厦(600052)属于房地产行业。房地产行业是典型的资金密 集型行业,具有投资大、风险高、周期久、供应链长、地域性强的特 点。2012年是中国房地产行业的“调控强化年”。拉开了全年房地产调控 的序幕。此后,房产税改革试点实施、“限购”“限贷”“限价”措施的全面 开展使房地产企业经受了政策与市场的双重考验。四季度以来,房地产 调控较有成效,全国 70 个大中城市房价环比开始下降,投资性和投机性 需求得到有效遏制。

高于行业平均水平的,说明企业短期偿债能力较强,但利用短期资本的

能力较弱。

浙江广厦近五年流动比率上升,说明企业资产流动性逐步增强,企业偿

还债务、抵御财务风险能力逐步增强,但同时也说明广厦短期资本利用

率下降。

速动比率

2008年

2009年

2010年

2011年

2012年

浙江广厦

0.06

0.20

0.22

0.14

2 主要经济指标完成情况

2012年全年共实现营业收入 152,025万元,利润总额 10,770 万 元,实现

归属于母公司所有者的净利润5,732万元。2012 年公司房地产开发 项目在建面积约 65 万平方米,

新增投资额 176,248 万元,投资额比上年同期下降 19.03%。全年 新开工面积 5.98 万平方米,竣工面积 15.5 万平方米,合同销售金额 196,530 万元。

22.34%

69.90%

63.83%

-1.25%

金地集团 30.38%

23.93%

61.95%

22.08%

37.40%

浙江广厦2011年销售增长率为-16.12%,远远低于天房发展和金地集团的增长率。说明浙江广

厦2011年产品不适合销售对路,质次价高,产品销售不出去,市场份额萎缩。

浙江广厦近五年销售增长率逐渐下降,下降到-16.12%,下降幅度非常大。说明企业市场份额 萎缩速度加快。

2011年 1.4952 0.1384 0.0835 -0.0980 71.0103 385.9500

流动比率

2008年

2009年

2010年

2011年

2012年

浙江广厦

1.09

1.5

1.44

1.50

天房发展

2.62

2.34

1.91

1.65

金地集团

2.19

2.21

2.18

1.8

浙江广厦2012年的流动比率为1.4226,低于天房发展和金地集团,

0.1735

0.2603

0.2621

金地集团 0.3231

0.267

0.3053

0.2929

0.3405

浙江广厦2011年总资产周转率为0.2221.低于天房发展和金地集

团。说明企业利用全部资产进行经营的效果较差,造成资金浪费,影响

企业的盈利能力。

浙江广厦近三年总资产周转率一直下降,说明企业在全部资产的