现金预算编制案例

创业计划大赛:现金预算编制与分析

• 现增加一项广告费用支出2000元,则税 后净利=4800元 • 即实际成本=1200=2000(1-40%) • 税后成本=支出金额(1-税率)

②Hale Waihona Puke 税后收入• 税后收入=收入总额(1-税率) • 这里所说的税后收入指根据税法需要纳 税的收入,不包括项目结束时收回垫支 资金等现金流入

2)、 折旧的抵税作用

• • •

根据上式可以测算出来: P=130000/(1.06)12=64606元 如果李浩寨村委会现在真的要全部还 掉李良喜的钱,按测算,应该还给李良 喜261586元才对,即=130000(1.06) 12=261586元。

按照新措施每年要还款1000元,13 万元相当于要还130年。则在130年间每 年1000元相当于现在多少钱呢? -130 • 1000*[1-(1+6%) ]/6%=16658元 • •

• 计算: 计算:

• • • • • P=1500 P=60 ( p/A, 1%, n) 即1500=60 ( p/A, 1%, n) ( p/A, 1%, n)=25 查表得知 n=29,即柴油机寿命应该达到 29个月才划算。

实例

• 1996年,建水县李浩寨乡李浩寨村 委会村民李良喜为村里修了3条进村的道 路。在道路竣工后,李良喜13万余元工 程款被李浩寨村委会拖欠,这一拖就是 12年,直至今日仍然没有偿还。据说近 日村领导答应还款,但由于村里财政紧 张,一年只能还给李良喜1000元。

普通年金现值公式

• • • • P=A[1-(1+i) ]/i -3 前例:10000·[1-(1+10%) ]/10% =24868 -3 其中,·[1-(1+10%) ]/10% 通过查表 得到2.4868

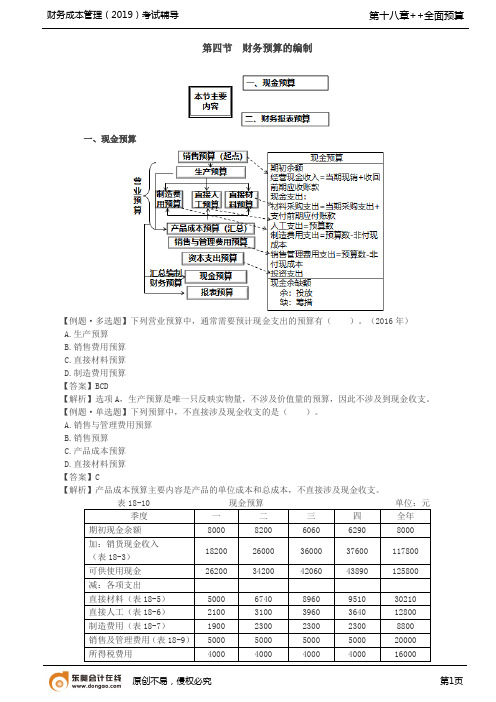

【实用文档】财务预算的编制

第四节财务预算的编制一、现金预算【例题·多选题】下列营业预算中,通常需要预计现金支出的预算有()。

(2016年)A.生产预算B.销售费用预算C.直接材料预算D.制造费用预算【答案】BCD【解析】选项A,生产预算是唯一只反映实物量,不涉及价值量的预算,因此不涉及到现金收支。

【例题·单选题】下列预算中,不直接涉及现金收支的是()。

A.销售与管理费用预算B.销售预算C.产品成本预算D.直接材料预算【答案】C【解析】产品成本预算主要内容是产品的单位成本和总成本,不直接涉及现金收支。

表18-10 现金预算单位:元季度一二三四全年期初现金余额80008200606062908000加:销货现金收入18200260003600037600117800(表18-3)可供使用现金26200342004206043890125800减:各项支出直接材料(表18-5)500067408960951030210直接人工(表18-6)210031003960364012800制造费用(表18-7)19002300230023008800销售及管理费用(表18-9)500050005000500020000所得税费用400040004000400016000购买设备1000010000股利8000800016000支出合计18000391402422032450113810现金多余或不足8200(4940)178401144011990向银行借款1100011000还银行借款1100011000短期借款利息(年利10%)550550长期借款利息(年利12%)10801080期末现金余额8200606062901036010360【修改教材例题2】已知:借款在上期期末,按照下期净需求考虑,现金多余时可以偿还短期借款,还款在期末,借款、还款均是1000的整数倍。

短期借款利息率为10%,利息在每季度末分期支付;企业年初短期借款余额为0,长期借款余额为9000万元,利率为12%,借款利息在每年末支付。

中级会计财管:资金预算的编制(二)

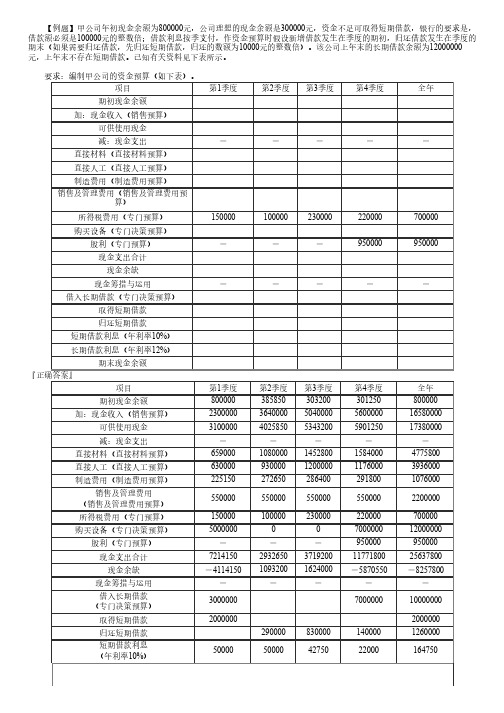

【例题】甲公司年初现金余额为800000元,公司理想的现金余额是300000元,资金不足可取得短期借款,银行的要求是,借款额必须是100000元的整数倍;借款利息按季支付,作资金预算时假设新增借款发生在季度的期初,归还借款发生在季度的期末(如果需要归还借款,先归还短期借款,归还的数额为10000元的整数倍)。

该公司上年末的长期借款余额为12000000元,上年末不存在短期借款。

已知有关资料见下表所示。

要求:编制甲公司的资金预算(如下表)。

项目第1季度第2季度第3季度第4季度全年期初现金余额加:现金收入(销售预算)可供使用现金减:现金支出-----直接材料(直接材料预算)直接人工(直接人工预算)制造费用(制造费用预算)销售及管理费用(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)股利(专门预算)---950000950000现金支出合计现金余缺现金筹措与运用-----借入长期借款(专门决策预算)取得短期借款归还短期借款短期借款利息(年利率10%)长期借款利息(年利率12%)期末现金余额『正确答案』项目第1季度第2季度第3季度第4季度全年期初现金余额800000385850303200301250800000加:现金收入(销售预算)230000036400005040000560000016580000可供使用现金310000040258505343200590125017380000减:现金支出-----直接材料(直接材料预算)6590001080000145280015840004775800直接人工(直接人工预算)630000930000120000011760003936000制造费用(制造费用预算)2251502726502864002918001076000销售及管理费用5500005500005500005500002200000(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)500000000700000012000000股利(专门预算)---950000950000现金支出合计7214150293265037192001177180025637800现金余缺-411415010932001624000-5870550-8257800现金筹措与运用-----借入长期借款3000000700000010000000(专门决策预算)取得短期借款20000002000000归还短期借款2900008300001400001260000短期借款利息50000500004275022000164750(年利率10%)长期借款利息4500004500004500006600002010000(年利率12%)期末现金余额385850303200301250307450307450【分析】具体思路:表中可以直接填列的数字先填列,其余的数字分析后填列。

“全面预算管理”案例

“全面预算管理”案例案例1: 金鹰股份公司部资金控制机制企业控机制的建立,必须以资金控制为重心。

金鹰股份公司(以下简称金鹰股份)在加强部资金控制机制方面有这样一些好的经验:一、建立完整的控管理制度金鹰股份结合自身行业特点和发展前景,实行集中统一与分级管理相结合的管理体制。

公司本部为资金管理中心和投资中心,实行“五个统一”:统一资金调配、统一对外投资、统一购建固定资产、统一利润分配和统一部结算价格;所属子公司和分公司为利润中心和成本中心,管理目标是降低成本、节约开支、增加收入。

公司以财务管理为主线,建立一套层次分明、责任明确的目标计划体系,制定从材料采购到产品销售、从物流到资金流、从经济核算到部控制等涉及财务管理和会计核算的管理制度。

在划分控职责时,将管理责任落实到每位员工,员工既是责任者,又是管理者,通过自控、互控和专控形式,布防设卡、环环相扣,形成严密的控制系统。

在制度建设中,公司重点抓好“四查四建”:一是查历史上决策情况,建立科学的决策程序;二是查应收帐款及赊销情况,建立完整的应收帐款(货款)管理办法;三是查存货资金的占用,建立严格的采购、验收、储存管理制度,积极实施ABC管理法。

有条件时实行“零点库存”制;四是查各项成本费用的支出水平,建立以标准成本、定额费用为容的管理办法。

二、实行资金全面预算管理一定时期的资金预算体现了企业最高权力机关在这一时期的经营思想、经营目标和经营决策。

它的核心功能在于对企业的业务流、资金流进行全面的整合和规划,并按照职责围落实到相应的责任单位或个人。

为了充分发挥预算管理的作用,公司成立单位预算管理委员会。

委员会要对整个预算编制、审核的过程,进行认真调查、调整、反复计算分析;围绕总体目标,找差距、提建议、想办法,解决矛盾,制定切实有效的预算编制、执行、调控、考核以及各项预算资料收集运用制度。

全面预算由公司本部综合预算和分公司预算构成。

综合预算包括(1)以公司经营成果为核心的盈利预测,(2)以现金流量为基础的财务收支预算,(3)以公司技术改造、固定资产和对外投资为主要容的投资预算。

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

“全面预算管理”案例

“全面预算管理”案例案例1: 浙江金鹰股份公司内部资金控制机制企业内控机制的建立,必须以资金控制为重心。

浙江金鹰股份公司(以下简称金鹰股份)在加强内部资金控制机制方面有这样一些好的经验:一、建立完整的内控管理制度金鹰股份结合自身行业特点和发展前景,实行集中统一与分级管理相结合的管理体制。

公司本部为资金管理中心和投资中心,实行“五个统一”:统一资金调配、统一对外投资、统一购建固定资产、统一利润分配和统一内部结算价格;所属子公司和分公司为利润中心和成本中心,管理目标是降低成本、节约开支、增加收入。

公司以财务管理为主线,建立一套层次分明、责任明确的目标计划体系,制定从材料采购到产品销售、从物流到资金流、从经济核算到内部控制等涉及财务管理和会计核算的管理制度。

在划分内控职责时,将管理责任落实到每位员工,员工既是责任者,又是管理者,通过自控、互控和专控形式,布防设卡、环环相扣,形成严密的控制系统。

在制度建设中,公司重点抓好“四查四建”:一是查历史上决策情况,建立科学的决策程序;二是查应收帐款及赊销情况,建立完整的应收帐款(货款)管理办法;三是查存货资金的占用,建立严格的采购、验收、储存管理制度,积极实施ABC管理法。

有条件时实行“零点库存”制;四是查各项成本费用的支出水平,建立以标准成本、定额费用为内容的管理办法。

二、实行资金全面预算管理一定时期的资金预算体现了企业最高权力机关在这一时期的经营思想、经营目标和经营决策。

它的核心功能在于对企业的业务流、资金流进行全面的整合和规划,并按照职责范围落实到相应的责任单位或个人。

为了充分发挥预算管理的作用,公司成立单位预算管理委员会。

委员会要对整个预算编制、审核的过程,进行认真调查、调整、反复计算分析;围绕总体目标,找差距、提建议、想办法,解决矛盾,制定切实有效的预算编制、执行、调控、考核以及各项预算资料收集运用制度。

全面预算由公司本部综合预算和分公司预算构成。

综合预算包括(1)以公司经营成果为核心的盈利预测,(2)以现金流量为基础的财务收支预算,(3)以公司技术改造、固定资产和对外投资为主要内容的投资预算。

全面预算的编制方法

第6讲

一.全方面预算旳编制措施 二.分行业预算编制案例分析

第6讲

一.全方面预算旳编制措施 1. 固定预算法 2. 弹性预算法 3. 增量预算法 4. 零基预算法 5. 定时预算法 6. 滚动预算法

第6讲

(一)固定预算法 • 是以预算期内某一固定业务量(如产品产

量、销售量)水平为基础,来拟定相应预 算指标旳预算编制措施。

序号

1 2 3 …… 101

销售量X (吨)

①

总成本y 销售收入 利润 (万元) (万元) (万元)

②=a+bX ③= ①×单价 ④=③-②

500 501 502 …… 600

400 400.6 401.2 …… 460

500 501 502 …… 600

100 100.4 100.8 …… 140

第6讲

(四)零基预算法

• 以零为基础编制计划和预算旳措施,在编 制时完全不考虑上期预算项目和收支情况 旳约束,以0为基点编制。

• 特点:不受此前影响,是根据本期经济活 动旳主要性和可供分配旳资金量拟定旳, 而且主要是从经济业务活动旳必要性和主 要程度上来决定资金旳分配。

第6讲

• 零基预算法旳应用环节 ① 提出预算目旳 ② 拟定部门预算目旳 ③ 进行成本效益分析 ④ 分配资金,落实预算 ⑤ 编制并执行

第6讲

• 例6-1:大地企业是产销A产品旳专业企业, 2023年企业计划销售A产品500吨,四个季 度旳销售量估计分别是100吨,120吨, 150吨,130吨,销售单价为1万元/吨(不 考虑税金原因);现金回款政策要求:销 售货款当季收回现金80%,其他20%下一 季度收回,2023年末应收账款余额为15万 元,于2023年旳第一季度收回。

551-现金预算表编制典型练习题

现金预算表编制典型练习题1、某企业1999年现金预算(简表)如下表所示。

假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。

除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。

预计2010年末流动负债为4000万元,需要保证的年末现金比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

(2000年)答案:A=1000+31000-30000=2000(万元)B=A+(-500)=2000-500=1500(万元)C=B+33500-1000=1500+33500-1000=34000(万元)D=1000+1000=2000(万元)E=37000+3000-D=37000+3000-2000=38000(万元)F=2500-3000=-500(万元)G=2500+36500-40000=-1000(万元)H=4000×50%=2000(万元)I=H-G=2000-(-1000)=3000(万元)2、某企业现着手编制2001年6月份的现金收支计划。

预计2001年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券,要求月末现金余额不低于5000元。

要求:⑴计算经营现金收入。

⑵计算经营现金支出。

⑶计算现金余缺。

⑷确定最佳现金筹措或运用数额。

⑸确定现金月末余额。

(2001年)[答案]⑴计算经营现金收入经营现金收入=4000×80%+50000×50%=28200(元)⑵计算经营现金支出经营现金支出=8000×70%+5000+8400+16000+900=35900(元)⑶计算现金余缺现金余缺=8000+28200-(35900+10000)=-9700(元)⑷确定资金筹措或运用数额银行借款数额=5000+10000=15000(元)⑸确定最佳现金期末余额最佳现金期末余额=15000-9700=5300(元)3、已知:某公司2004年第1-3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例—现金预算的编制

(一)销售预算

销售预算是整个预算的编制起点,其他预算的编制都是以销售预算作为基础的。

如表8—11是大华连锁公司的销售预算。

表8—11 销售预算

单位:元

(二)生产预算

生产预算是在销售预算的基础上编制的,其主要内容有销售量、期初和期末存货、生产量。

表8—12是大

华连锁公司的生产预算。

表8—12 生产预算

单位:件

(三)直接材料预算

直接材料预算是以生产预算为基础编制的,同时要考虑原材料存货水平。

表8—13是大华连锁公司的直接材料预算。

表8—13 直接材料预算

单位:千克、元

(四)直接人工预算

直接人工预算也是以生产预算为基础编制的。

表8—14是大华连锁公司的直接人工预算。

表8—14 直接人工预算

(五)制造费用预算

制造费用预算通常分为变动制造费用和固定制造费用。

表8—15是大华连锁公司制造费用预算。

表8—15制造费用预算

单位:元

(六)产品成本预算

产品成本预算是直接材料预算、直接人工预算、制造费用预算的汇总。

表8—16是大华连锁公司产品成本预算。

表8—16 产品成本预算

单位:元

(七)销售及管理费用预算

销售费用预算是指为了实现销售预算所需支付的费

用预算。

它以销售预算为基础,分析销售收入、销售利润和销售费用的关系,力求实现销售费用的最有效使用。

表8—17是大华连锁公司销售及管理费用预算。

管理费用是搞好一般管理业务所必要的费用,多属于固定成本,一般是以过去的实际开支为基础,按预算期的可预见变化来调整。

表8—17 销售费用和管理费用预算

(八)现金预算

现金预算有现金收入、现金支出、现金多余或不足、资金的筹集和运用。

表8—18是大华连锁公司的现金预算。

表8—18 现金预算

单位:元。