现金预算编制案例

财务管理实务案例:预算编制、资金管理、财务报表分析等

Introduction在当今商业环境中,有效的财务管理是企业成功的关键。

无论企业的规模大小,财务管理都是一个重要的方面,需要仔细的计划、实施和分析。

本文将探讨财务管理实务案例,重点关注预算编制、资金管理和财务报表分析。

预算编制什么是预算编制?预算编制是企业为特定期间制定财务计划的过程。

预算编制有助于企业管理者了解企业的财务状况,并为未来的决策制定提供指导。

预算编制涉及到各个部门和职能的参与,因此需要周密的计划和沟通。

案例:公司A的预算编制过程让我们以公司A为例,展示一个典型的预算编制过程。

公司A是一家制造公司,有多个部门和业务单位。

下面是公司A的预算编制步骤:1. 确定目标和策略公司A的管理团队首先要明确公司的目标和长期发展战略。

这些目标和战略将指导预算编制过程。

2. 收集数据和分析趋势公司A的财务团队会收集历史数据,并分析各项财务指标的趋势。

这包括销售额、成本、利润等指标。

通过分析趋势,公司A可以预测未来的表现。

3. 制定销售预算公司A的销售部门根据市场状况和销售目标制定销售预算。

销售预算是整个预算编制过程的核心,因为它影响到其他预算的制定。

4. 制定成本预算公司A的各个部门和业务单位会制定相应的成本预算。

这些成本包括原材料采购、生产、人力资源等。

成本预算需要与销售预算相匹配,以确保企业的盈利能力。

5. 制定资本预算公司A还需要制定资本预算,以便进行长期投资决策。

资本预算包括购买机器设备、建设新厂房等投资项目的预算。

6. 编制综合预算最后,公司A的财务团队将各个预算汇总起来,形成一份综合预算。

综合预算将展示公司A的财务状况、预测未来的现金流和利润,并为管理层做出决策提供参考。

预算编制的挑战预算编制过程中可能会遇到一些挑战。

以下是一些常见的挑战:1. 数据收集和分析预算编制需要大量的数据收集和分析。

管理团队需要确保数据的准确性和完整性,并进行适当的分析。

数据收集和分析过程可能会耗费大量的时间和资源。

现金预算编制案例

案例一现金预算的编制

(一)销售预算

销售预算是整个预算的编制起点,其他预算的编制都是以销售预算作为基础的。

如表8-11是大华连锁公

司的销售预算。

表8—11销售预算

单位:元

(二)生产预算

生产预算是在销售预算的基础上编制的, 容有销售量、期初和期末存货、生产量。

表 华连锁公司的生产预算。

表8—12 生产预算

单位:件

(三)直接材料预算

直接材料预算是以生产预算为基础编制的,

同时要 表 8—13是大华连锁公司的直接

表8 —13直接材料预算

单位:千克、元

其主要内 8 —12是大 考虑原材料存货水 材料预算。

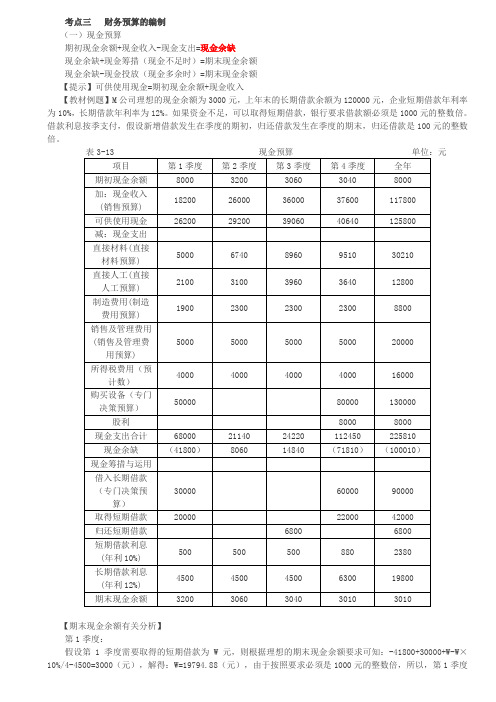

中级会计财管:资金预算的编制(二)

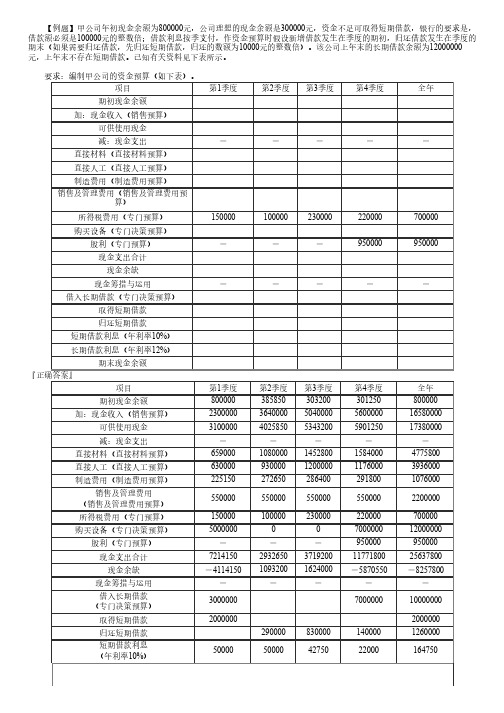

【例题】甲公司年初现金余额为800000元,公司理想的现金余额是300000元,资金不足可取得短期借款,银行的要求是,借款额必须是100000元的整数倍;借款利息按季支付,作资金预算时假设新增借款发生在季度的期初,归还借款发生在季度的期末(如果需要归还借款,先归还短期借款,归还的数额为10000元的整数倍)。

该公司上年末的长期借款余额为12000000元,上年末不存在短期借款。

已知有关资料见下表所示。

要求:编制甲公司的资金预算(如下表)。

项目第1季度第2季度第3季度第4季度全年期初现金余额加:现金收入(销售预算)可供使用现金减:现金支出-----直接材料(直接材料预算)直接人工(直接人工预算)制造费用(制造费用预算)销售及管理费用(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)股利(专门预算)---950000950000现金支出合计现金余缺现金筹措与运用-----借入长期借款(专门决策预算)取得短期借款归还短期借款短期借款利息(年利率10%)长期借款利息(年利率12%)期末现金余额『正确答案』项目第1季度第2季度第3季度第4季度全年期初现金余额800000385850303200301250800000加:现金收入(销售预算)230000036400005040000560000016580000可供使用现金310000040258505343200590125017380000减:现金支出-----直接材料(直接材料预算)6590001080000145280015840004775800直接人工(直接人工预算)630000930000120000011760003936000制造费用(制造费用预算)2251502726502864002918001076000销售及管理费用5500005500005500005500002200000(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)500000000700000012000000股利(专门预算)---950000950000现金支出合计7214150293265037192001177180025637800现金余缺-411415010932001624000-5870550-8257800现金筹措与运用-----借入长期借款3000000700000010000000(专门决策预算)取得短期借款20000002000000归还短期借款2900008300001400001260000短期借款利息50000500004275022000164750(年利率10%)长期借款利息4500004500004500006600002010000(年利率12%)期末现金余额385850303200301250307450307450【分析】具体思路:表中可以直接填列的数字先填列,其余的数字分析后填列。

551-现金预算表编制典型练习题

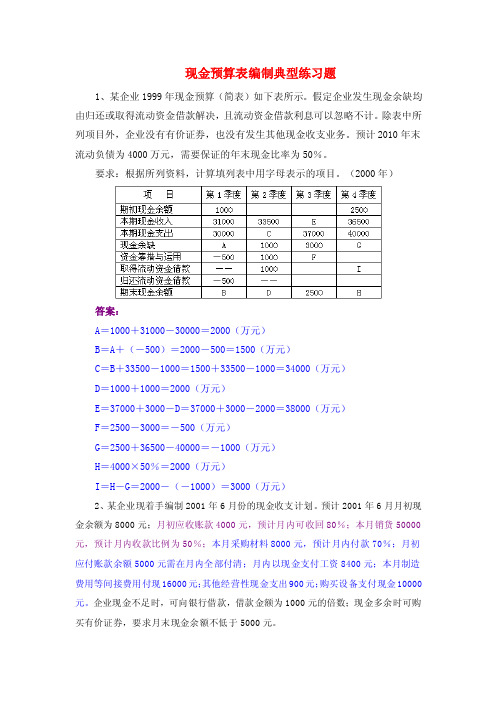

现金预算表编制典型练习题1、某企业1999年现金预算(简表)如下表所示。

假定企业发生现金余缺均由归还或取得流动资金借款解决,且流动资金借款利息可以忽略不计。

除表中所列项目外,企业没有有价证券,也没有发生其他现金收支业务。

预计2010年末流动负债为4000万元,需要保证的年末现金比率为50%。

要求:根据所列资料,计算填列表中用字母表示的项目。

(2000年)答案:A=1000+31000-30000=2000(万元)B=A+(-500)=2000-500=1500(万元)C=B+33500-1000=1500+33500-1000=34000(万元)D=1000+1000=2000(万元)E=37000+3000-D=37000+3000-2000=38000(万元)F=2500-3000=-500(万元)G=2500+36500-40000=-1000(万元)H=4000×50%=2000(万元)I=H-G=2000-(-1000)=3000(万元)2、某企业现着手编制2001年6月份的现金收支计划。

预计2001年6月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券,要求月末现金余额不低于5000元。

要求:⑴计算经营现金收入。

⑵计算经营现金支出。

⑶计算现金余缺。

⑷确定最佳现金筹措或运用数额。

⑸确定现金月末余额。

(2001年)[答案]⑴计算经营现金收入经营现金收入=4000×80%+50000×50%=28200(元)⑵计算经营现金支出经营现金支出=8000×70%+5000+8400+16000+900=35900(元)⑶计算现金余缺现金余缺=8000+28200-(35900+10000)=-9700(元)⑷确定资金筹措或运用数额银行借款数额=5000+10000=15000(元)⑸确定最佳现金期末余额最佳现金期末余额=15000-9700=5300(元)3、已知:某公司2004年第1-3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。

现金流预算例题

现金流预算例题

例:M公司编制的20×9年分季度现金流量预算如表所示。

最低现金余额为6 000元,借款金额为1 000元的整数倍,长期借款年末付息,短期借款还本时付息。

现金预算单位:元

最低现金余额6 000元,银行借款的要求是1 000的整数倍。

【注意】

(1)最低现金余额的要求。

本例为6 000元。

不足此数时需要向

银行借款。

(2)借款数额的要求。

本例为1 000元的倍数

(3)借款借还款时间。

“每期期初借入,每期期末归还”。

还本时利息一并归还,即“利随本清”。

二季度借款:4 940(补足缺口)+6 000(最低余额)=10 940元

借款为1 000的倍数,因此借入11 000元

三季度:可运用资金数额=17 840-6 000=11 840元

归还二季度借款:本金11 000元;利息=11 000×10%×0.5=550元

期末现金余额=17 840-11 000-550=6 290元

四季度:11 440-6 000=5 440元

支付长期借款利息:期初长期借款余额9 000元(见资产负债表预算期初数),利率12%,年利息=1 080元。

期末现金余额=11 440-1 080=10 360元。

中级会计考试辅导 中级财务管理讲义 第24讲_财务预算的编制(1)

现金支出1500*36501540现金余缺*-700*(D)向银行借款****归还银行借款及利息****期末现金余额1000***注:表内“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。

【答案及解析】(1)2018年末预计应收账款余额=3500×30%=1050(元)。

(2)A=2000×70%=1400(万元)B=1000(万元)C=4000×70%+3000×30%=3700(万元)D=1090+3650-1540=3200(万元)。

【例题·计算题】丁公司2014年末的长期借款余额为12000万元,短期借款余额为零。

该公司的最佳现金持有量为500万元,如果资金不足,可向银行借款。

假设:银行要求借款的金额是100万元的倍数,而偿还本金的金额是10万元的倍数;新增借款发生在季度期初,偿还借款本金发生在季度期末,先偿还短期借款;借款利息按季度平均计提,并在季度期末偿还。

丁公司编制了2015年分季度的现金预算,部分信息如下表所示:丁公司2015年现金预算的部分信息单位:万元季度一二三四现金余缺-7500(C)×-450长期借款6000050000短期借款260000(E)偿还短期借款0145011500偿还短期借款利息(年利率8%)52(B)(D)×偿还长期借款利息(年利率12%)540540×690期末现金余额(A)503××注:表中“×”表示省略的数据。

要求:确定上表中英文字母代表的数值(不需要列示计算过程)。

【答案及解析】A=-7500+6000+2600-52-540=508(万元)B=2600×8%/4=52(万元)由:C-1450-52-540=503得出C=503+540+52+1450=2545(万元)D=(2600-1450)×8%/4=23(万元)由:-450+E-690-E×8%/4≥500得出E≥1673.47银行要求借款的金额是100万元的倍数,所以E=1700(万元)。

预算编制-全面预算案例 精品

全面预算案例宏大公司年初资产负债表如下:题1宏大公司制造和销售A、B两种产品,A产品单位售价20元,B产品单位售价40元, 20XX年度每季预计销售数量如表1—1所示。

现根据有关资料编制宏大公司的20XX年度的销售预算,如表1—2所示。

假定题1中,全部销售的60%是现销,赊销部分在下季度收账,第一季度初的应收账款为20XX第四季度的赊销额10 000元,现编制宏大公司的现金收入预算,如表1—3所示.题2假设题1中宏大公司希望能在每季度末保持相当于下季度销售量50%的存货。

20XX 年末A产品盘存500件,单位成本15元,共计7500元;B产品盘存100件,每件20元,共2000元。

预计20XX年第一季度A产品可销售1 500件,B产品可销售800件。

根据资料编制宏大公司的生产预算,如表1—4所示。

题3仍根据题1和题2的资料,假设宏大公司生产的A、B两种产品是用同一种材料生产的,A产品每件需要耗用材料2千克,B产品每件需要耗用材料4千克,该材料的成本为每千克2元,20XX年末尚有库存材料3000千克。

同时,企业希望每季季末保持相当于当季材料生产用量80%的材料库存量。

根据有关资料,编制宏大公司的直接材料预算,如表1—5所示。

题4假设题3中宏大公司期初有5 000元材料采购款应由本年度第一季度支付。

本年各季材料采购款的50%应于当期支付,其余50%可于下季支付。

根据上述资料,编制应付材料采购款预算,如表1—6所示。

题5假设宏大公司生产A、B两种产品,其单位产品所需要的直接人工工时都是2小时,每工时直接人工的工资率为5元。

根据上述资料,编制直接人工预算,如表1—7所示。

题6假设宏大公司的间接材料按每直接人工工时0.40元,间接人工按每直接人工工时0.50元,公用事业费按每直接人工工时0.10元分别编入预算,每季度的折旧费用是2 000元,管理人员薪金1000元,其他杂项支出500元,在预算期内保持固定不变。

企业现金预算表 财务预算方案

企业现金预算表

某企业欲投入生产,产品单价100元/件,预计第一极速销售量2000件,第二季度销售量2500件,第三季度销售量3000件,第四季度销售量2800件。

发生的期间费用、营业成本、投资收益等大致如下:预计管理费:

预计制造费用如下:

预计财务费用:

预计营业费用:

预计投资收益和营业外支出:

每季度销售预计能收入的现金:

期间需按工时支付工资,单位工时5元/时,预计支付人工费用:

预计购买原材料预算:

假设第二季度,第四季度由于扩大投资购买固定资产向银行分别50000元,年利率为10%,由此编制企业的现金预算表:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

.

案例—现金预算的编制

(一)销售预算

销售预算是整个预算的编制起点,其他预算的编制都是以销售预算作为基础的。

如表8—11是大华连锁公司的销售预算。

表8—11 销售预算

单位:元

生产预算是在销售预算的基础上编制的,其主要内容有销售量、期初和期末存货、生产量。

表8—12是大华连锁公司的生产预算。

表8—12 生 产 预 算

单位:件

(三)直接材料预算

直接材料预算是以生产预算为基础编制的,同时要考虑原材料存货水平。

表8—13是大华连锁公司的直接材料预算。

表8—13 直

接 材 料 预 算

单位:千克、元

(四)直接人工预算

直接人工预算也是以生产预算为基础编制的。

表8—14是大华连锁公司的直接人工预算。

表8—14 直接人工预算

(五)制造费用预算

制造费用预算通常分为变动制造费用和固定制造费用。

表8—15是大华连锁公司制造费用预算。

表8—15制造费用预算

单位:元

(六)产品成本预算

产品成本预算是直接材料预算、直接人工预算、制造费用预算的汇总。

表8—16是大华连锁公司产品成本预算。

表8—16 产品成本预算

单位:元

(七)销售及管理费用预算

销售费用预算是指为了实现销售预算所需支付的费用预算。

它以销售预算为基础,分析销售收入、销售利润和销售费用的关系,力求实现销售费用的最有效使用。

表8—17是大华连锁公司销售及管理费用预算。

管理费用是搞好一般管理业务所必要的费用,多属于固定成本,一般是以过去的实际开支为基础,按预算期的可预见变化来调整。

表8—17 销售费用和管理费用预算

(八)现金预算

现金预算有现金收入、现金支出、现金多余或不足、资金的筹集和运用。

表8—18是大华连锁公司的现金预算。

表8—18 现金预算

单位:元。