产品成本计算单模版

产品核算明细表

产品核算明细表

以下是一个产品核算明细表的模板,供参考:

表格说明:

•产品编号:产品的唯一标识编号。

•产品名称:产品的名称。

•单位成本:生产一个产品所需的成本。

•生产数量:生产的产品数量。

•总成本:生产所有产品所需的总成本。

•销售数量:销售出去的产品数量。

•销售价格:产品的销售单价。

•销售收入:销售产品所得到的总收入。

•毛利润:销售收入与总成本的差值,表示产品销售所获得的利润。

通过这个表格,您可以清晰地了解每个产品的生产成本、销售情况和盈利能力。

您可以根据需要对表格进行扩展,添加其他列,如产品分类、库存数量等,以便更好地管理和分析产品核算数据。

同时,您还可以使用电子表格软件的功能,对数据进行排序、筛选和计算,以便更深入地了解产品的盈利情况和制定相应措施。

单个产品成本核算预算表模板

单个产品成本核算预算表模板标题:单个产品成本核算预算表模板:精确预测成本,优化生产过程引言:在当今竞争激烈的市场中,有效管理成本是企业成功的关键。

而了解每个产品的成本结构以及如何进行精确的成本核算,则对于企业实现可持续增长至关重要。

本文将介绍单个产品成本核算预算表模板的使用,旨在帮助企业精确预测成本,并优化生产过程,以提高竞争力。

引入主题文字:单个产品成本核算预算表模板1. 单个产品成本核算的重要性和挑战在一个完整的成本核算系统中,了解每个产品的成本结构是至关重要的。

然而,由于复杂的制造过程、多样化的产品线和变化的市场需求,单个产品成本核算常常具有一定的复杂性和挑战性。

2. 单个产品成本核算预算表的功能和设计单个产品成本核算预算表模板旨在帮助企业了解每个产品的成本结构,并进行精确的成本核算。

该模板包括以下关键功能:1) 产品分类:根据企业产品线的特点,将产品按照不同的分类进行归类,以便更好地进行成本管理和分析。

2) 成本分类:将产品的成本按照不同的分类进行归集,包括直接材料成本、直接人工成本、制造费用、间接费用等,以便全面了解每个成本项目的构成和占比。

3) 成本预测:根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,以便进行成本预算和成本控制。

4) 利润计算:根据产品价格和成本预算,计算每个产品的预期利润,帮助企业制定合理的定价策略和盈利目标。

3. 使用单个产品成本核算预算表模板的步骤为了实现准确的成本核算和优化生产过程,以下是使用单个产品成本核算预算表模板的步骤:1) 根据产品分类将产品分组,以便对不同类型的产品进行成本分析。

2) 根据每个产品的具体情况,填写相应的成本项目,包括直接材料成本、直接人工成本、制造费用和间接费用。

3) 接下来,根据历史数据和市场趋势,预测每个成本项目在未来周期内的变化情况,并填写在相应的预测列中。

4) 根据产品定价策略和盈利目标,计算每个产品的预期利润,并进行综合分析和决策。

开发成本及产品结转表(模板)史上最实用

42.11

42.11

-

公共设施配套费(预提)

3,369,024.46

开发间接费(发生) 6

开发间接费(预提)

- 直接成本法

-

-

-

-

-

合计

618,857,705.60 618,857,705.60

618,857,705.60 4,768.16 4,768.16

-

381,453,171.85

注:1、分配方法按报税务机关备案《计税成本对象备案报告表》选择,2、“本期应负担开发产品成本”含转固定资产的开发成本;3、“预算造价法”暂按建筑面积推 算。

单位:平方米

本期可售总建筑面积

129,789.50

本期已销售建筑面积

80,000.00

销售面积分配率

61.64%

未分配 开发成本

单位:元 分配率 本期结转销售成本

-

131,531,074.92

前期工程费(发生) 2

前期工程费(预提)

- 直接成本法

-

-

-

-

-

建筑安装工程费(发生) 3

建筑安装工程费(预提)

本期应负担占地 总面积

本期占地面积分 配率

账载金额

17,995.00 100.00%

本期总建筑面积 (或系数面积)

建筑面积分配率

129,789.50 100.00%

开发产品已完工计税成本计算

金额小计

分配方法

本期应负担开发 本期建筑 本期可售 产品成本 单位成本 单位成本

213,391,905.60 213,391,905.60 占地面积法 213,391,905.60 1,644.14 1,644.14

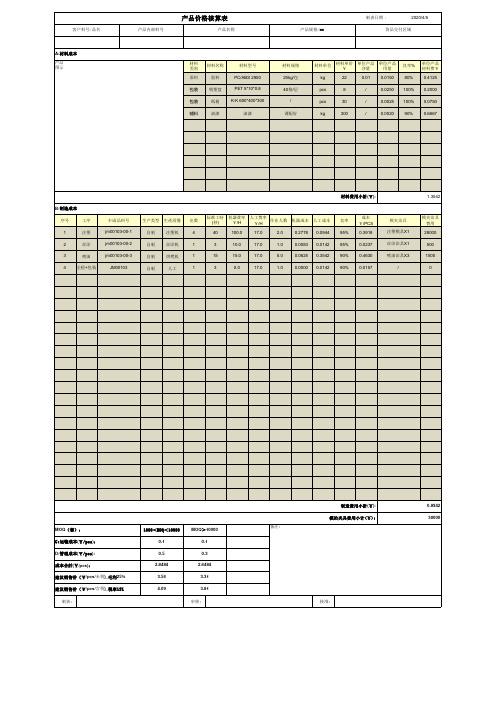

产品价格核算表模板

MOQ>10000 0.1 0.3

2.6484 3.31 3.81

审核:

备注:

制造費用小計(¥): 模治夹具费用小计(¥):

0.8942 30000

核准:

自制 丝印机

1

3

10.0

17.0

1.0

0.0083 0.0142

自制 烘烤机

1

15

15.0

17.0

5.0

0.0625 0.3542

自制

人工

1

3

0.0

17.0

1.0

0.0000 0.0142

良率 95% 95% 90% 90%

成本 ¥/PCS 0.3918

0.0237

0.4630

0.0157

模夹治具 注塑模具X1 丝印治具X1 喷油治具X3

2

丝印

3

喷油

ห้องสมุดไป่ตู้

4 全检+包装

半成品料号 jm00103-00-1 jm00103-00-2 jm00103-00-3

JM00103

材料費用小計(¥):

生产类型 生產設備 自制 注塑机

出数 4

标准工時 (秒)

机器費率 ¥/H

人工费率 ¥/H

作业人数

机器成本

人工成本

40

100.0

17.0

2.0

0.2778 0.0944

/ 调配好

材料单位

材料单价 ¥

单位产品 净量

单位产品 用量

良率%

单位产品 材料费¥

kg

22

0.01 0.0150 80% 0.4125

pcs

产品材料成本分析表 模板

廠商

日期﹕

單位

RMB/PCS RMB/PCS RMB/PCS RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG RMB/KG

0.73120

1.11200

核准:

审核:

制表:

合計/RMB

0.05073 0.02637 0.00486 0.00486 0.00486 0.00486 0.20717 0.00076 0.00903 0.02225 0.00529 0.00278 0.00397 0.00880 0.00084 0.00102 0.00003 0.01046 0.00455 0.00462 0.00104 0.00061 0.00100 0.00006 0.38080

產品名稱﹕

版次﹕

NO. 材料名称

编号

1

磁芯

2

磁芯

3

漆包线

4

漆包线

5

漆包线

6

漆包线

7

胶盒

8

锡丝

9

低銀

10 无铅锡棒

11

助焊剂

12

助焊剂

13

硅膠

14 高溫美紋膠

15

主墨水(白色)

16

稀释剂

17

丙酮

18

包装下带

19 包装上带-自粘

20

包装盘

21 包装纸箱(内)

22 包装纸箱(外)

23

真空袋

24

干燥剂

成本核算表格模板 各类成本分析及管理模板,工业企业成本核算及管理表格汇总

成本核算表格模板各类成本分析及管理模板,工业企业成本核算及管理表格汇总1 制造成本核算表产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:耗用原料(直接原料)原料名称规格领料单号码单位数量单价金额耗用材料(直接材料)物料名称规格领料单号码单位数量单价金额合计合计直接人工已分摊制造费用成本合计单位成本制造单位日期工时数工资率金额工时数分摊率金额项目金额金额备注直接原料直接材料直接人工已分摊制造费用合计合计缴库记录出货记录备注缴库日期缴库单号缴库数量日期厂商发票号码数量经理:会计:审核:制表:2 产品生产成本计算表成本项目规格型号材料直接人工制造费用合计标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异 03 产品成本比较表产品类别成本项目金额 % 金额 % 金额 % 金额 % 金额 % 金额 % 销售金额原料成本物料成本人工成本制造费用制造成本毛利销售数量单位成本单价原料成本物料成本人工成本制造费用制造成本毛利总附加价值单位附加价值 04 产品成本控制表批号:客户名称产品名称规格订购数量完工数量出口条件销货售货价格其他扣除金额净价标准单价备注单价总价单价总价原料成本说明单价数量金额单位成本备注实际标准实际标准实际标准实际标准合计物料成本说明单价数量金额单位成本备注实际标准实际标准实际标准实际标准合计直接工资说明车间1 车间2 品检包装合计备注实际标准实际标准实际标准实际标准实际标准利润说明制造费用制造成本毛利销售费用备注实际标准实际标准实际标准本批成本利润单位成本利润汇总说明本批成本单位成本 % 备注说明实际标准实际标准净值原料物料工资制费制造成本毛利净利制表:部门经理:业务员:05 产品生产、销售成本表编制单位:单位:元产品名称规格计量单位期初结存生产量销售量单位生产成本生产总成本销售成本期末结存数量(1)成本(2)本年计划(3)本月实际(4)本年累计(5)本年计划(6)本月实际(7)本年累计(8)上年平均实际成本(9)本年计划(10)本月实际(11)本年累计实际平均成本(12)按上年实际平均单位成本(13)= (5)×(9)本年计划总成本(14)= (3)×(10)本月实际总成本(15)=(4)×(11)本年实际总成本(16)=(5)×(12)本月实际(17)本年累计实际(18)数量(19)成本(20)主要产品合计其中:A产品 B产品非主要产品合计其中:C产品 D产品 06 产品生产成本记录表制造号码:产品名称规格生产数量生产日期月份直接材料直接人工制造费用日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭证号码金额 07 产品生产完工报告单物料耗用记录领退料单号码:物料实际用量标准用量实际成本标准成本合计工时耗用记录工作类别耗用工时标准工时实发工资标准工资合计品质记录修补数量修补比率不良原因分析 1 2 3 08 产品质量不良记录表产品名称不良原因说明处置方式不良数不良率估计损失备注合计客户投诉记录批示制表:经办人:09 产品质量成本计算表产品名称:编号:质量不良说明不良品处置方式□废弃□整修□降级说明:品质成本计算此阶段良品成本材料成本说明单价用量成本说明单价用量成本人工成本部门部门成本百分比成本部门部门成本百分比成本制造费用合计整修成本说明成本说明成本降级成本降级品与良品价格差异良品完成成本降级品完成成本降级损失总损失计算及说明:制表:主管:10 产量销量统计表单位:千元商品名称存货销量售合计计内销计外销计数量金额数量金额 % 数量金额 % 数量金额 % 年合计年合计年合计 11 产销总成本汇总表品名规格制造成本加工外销成本包装费用管理费用推销费用财务费用产销成本合计变动固定 12 主要产品单位成本表产品名称:本月实际产量:本年累计产量:单位:元成本项目历史最低成本上年实际水平本年计划本月实际本年累计实际平均直接材料直接人工制造费用产品生产成本制表:主管:13 成本差异汇总表生产通知号码产品名称生产数量原料成本物料成本人工成本生产摊费售价毛利计划实际差异(%)计划实际计划实际计划实际计划实际合计制表:主管:14 月份完工部分成本汇总表批号品名规格数量完工金额原料物料工资制造费用制造成本计划运费计划毛利计划利润合计 15 完工产品成本明细表年月日成本项目总成本单位成本计划成本成本差异直接材料直接人工制造费用合计16 委托外厂加工成品/配件明细账加工说明:年度:日期凭单编号摘要厂商点收数量领发数量结余数量单位成本借方金额贷方金额余额月月日点收退料其他领发退料其他 17 进口原料取得成本汇总表原料采购地区原料价格进口费用运输费用取得成本付款条件与方式名称代号国别制造厂商 18 月终在产品盘存表生产部门数量完工百分率完工约当产量原料约当产量合计制表:主管:19 成本差异统计表生产通知号码产品名称生产数量原料成本计划实际差异(%)物料成本计划实际差异(%)人工成本计划实际差异(%)制造费用计划实际差异(%)售价毛利计划实际差异 20 产成品进出结存明细表名称:编号:最高存量:最低存量:存放地点:类别:年种类类凭证号码摘要收入领出结存月日数量单价金额数量单价金额数量单价金额 21 销货成本明细账制造号码产品名称生产数量生产日期月份月份制造成本销售费用销货成本出货日期传票号码自至材料人工制造费材料人工制造费 22 分步成本表月份:产品名称材料成本人工成本合计名称单价数量金额说明工资率人数工时成本 23 库存整修成本记录单货品名称制造号码制造日期整修日期耗费人工管理整修原因及备注合计制表:日期:24 年度生产金额计算表品名单价产量工作量比生产额第一季度第二季度第三季度第四季度合计工时/生产额每小时产额制表:日期:26 月份各批号销售成本分析比较表单位:元批号品名规格客户名称数量单位单价运费净价单位成本毛利销售费用净利净利率原料物料工资制费合计 27 成品汇总表日期:日期生产成本单号数产品名称数量成品(借)生产材料(贷)人工(贷)生产费用(贷)合计制表:主管:28 职工福利费成本分配表月份:应借科目成本或费用项目工资总额应付福利费基本生产成本甲产品工资及福利费乙产品工资及福利费小计辅助生产成本供电工资及福利费供水工资及福利费小计制造费用工资及福利费管理费用工资及福利费营销费用工资及福利费合计制表:部门经理:29 各项营业费用分配表年月日费用类别甲类产品营业费用乙类产品营业费用丙类产品营业费用其他营业费用总计业务员薪金差旅费广告费运费工人工资邮电费水电费保险费房租折旧合计其他销售费用分配费用类别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则合计总计制表:主管:30 辅助生产成本明细账辅助车间:单位:元摘要原材料动力工资及福利费制造费用合计转出原材料费用分配表动力费用分配表工资及福利费分配表制造费用分配表辅助生产成本分配表合计制表:会计主管:模板,内容仅供参考。

鞋类产品成本分析表模板

饰物工资生产使用填报说明及公式算法说明:1、成本结构明细项必须按产品的结构部件分列说明。

2、胶水等液态物用量算法:没有条件测试的情况下可按质量面积或体积转换法测算出一个基本系数,可用50G胶量在一块废料上涂抹测试可涂多大面积求出一个每平方CM的需求系数,实际用量在这个系数的基础上加一个合理的余裕系数。

这个系数用于对工厂的物料用量核算。

3、直接人工按工厂员工的计件工价,按工时只能按经验估算,可以按鞋子结构难易做分类统计。

一般情况下真皮女装浅口鞋的基础工时为:机裁断开料+准备组20分种左右;手工开料+准备组25分种左右;针车手工约45分钟左右;成型包装45;订单量大时效率适当增加平均工时会略为减少,订单量小则用时会更多。

4、项目编号I的合理损耗率计算方法:当订单数量达到一定的量时工厂一般会要求中大底材料供应商负担部分损耗率,对工厂的材料损耗率应控制在0.3%以内,对客户报价通行0.5%,公式=(A+B+C+D+E+G)*系数。

特殊工艺损耗主要针对工艺难度大的产品或客户指定的某些特殊工艺要求,均应在报价时提前说明生产人工损耗公式=F*系数。

生产人工损耗只针对小订单以及客户要求不明确经常变化的订单,视不同客户具体情况而定,生产人工损耗公式=H*系数。

5、非直接人工工资的分摊是一个体现管理效率的关键项,每个企业不尽相同,初期由上级根据行业水平预估,并对高中低档次的产品进行分级评估,也可以建立成本预算模型进行分析获得,或以会计方法确定。

6、K项开发分摊费、N项其它管理分摊主要按照会计科目分类的费用统计获得数据,前期由上级按行业通行的数据指标确7、L项专用工装设备分摊应根据特定的产品针对性分析,基本标准按照备注项的说明进行分析计算8、M项运输费应结合财务科目费用统计分析以及结合客户合同的要求设置,前期由上级按行业通行的数据指标确定。

9、O项检测费按客户合同的检测要求结合订单数量计算,检测费公式=各种检测费之和除以订单数。

单件产品成本核算明细表格

3

油漆喷涂

1

40.0040.004 Nhomakorabea其他作业

总计

三、制造费用

序号

项目名称

总费用(元)

分摊比例(%)

每件分摊费用(元)

1

水电费用

500.00

2

设备折旧费

300.00

3

其他制造费用

总计(元)

四、合计成本

根据上述表格,将直接材料费、直接人工费和制造费用相加,得到单件产品的合计成本。具体计算方法如下:

合计成本 = (直接材料费 + 直接人工费 + 制造费用) / 产品数量 = (500+60+75+40+50+3+X)/ Y 元/件

五、销售价格和毛利率

销售价格 = (直接材料费 + 直接人工费 + 制造费用 + 期望利润)/ 产品数量 = (500+60+75+40+50+3+X+Z)/ Y 元/件

毛利率 = (销售价格 - 合计成本)/ 销售价格 ×100% = [(500+60+75+40+50+3+X+Z)/Y - (500+60+75+40+50+3+X)/Y] / (500+60+75+40+50+3+X+Z)/Y ×100% = [(1) - (2)] / (1) ×100% = W%

单件产品成本核算明细表格

一、直接材料费

序号

材料名称

数量

单价(元)