票据行为的形式要件

票据法

四川理工学院管理系

LAYLA

7

票据法

(二)票据的种类

1.汇票 2.本票 3.支票

四川理工学院管理系

LAYLA

8

票据法

一,票据的概念和种类

(一)票据法的概念及特征 1.强行性特征 2.技术性特征 3.国际统一性特征

四川理工学院管理系

LAYLA

9

票据法 (二)我国票据立法概况 1.旧中国的票据立法概况 2.新中国的票据立法

四川理工学院管理系

LAYLA

30

票据法

五,利益偿还请求权

"持票人因超过票据权利时效或者 因票据记载事项欠缺而丧失票据 权利的,仍享有民事权利,可以 请求出票人或承兑人返还其与未 支付的票据金额相当的利益."

四川理工学院管理系

LAYLA

31

票据法

第五节 票据抗辩

一,票据抗辩的概念 P297

四川理工学院管理系

四川理工学院管理系

LAYLA

10

票据法

第二节 票据法律关系

P294

四川理工学院管理系

LAYLA

11

票据法

第三节 票据行为 P294

四川理工学院管理系

一,票据行为的概念和特征 票据行为的特征 1.票据行为具有要式性 2.票据行为具有无因性 3.票据行为具有文义性 4.票据行为具有独立性 5.票据行为具有连带性

LAYLA

32

票据法

二,票据抗辩的种类

(一)物的抗辩又称绝对抗辩或客 观抗辩 ( ) (二)人的抗辩

四川理工学院管理系

LAYLA

33

票据法

三,票据抗辩的限制及其例外

P297票据抗辩的限制(票据抗辩 的切断制度)---是指票据流转给 直接当事人以外的其他人后,直 接当事人之间的抗辩原则上被切 断.亦即不得以直接当事人之间 的抗辩事由对抗非直接当事人.

第六章 票据法

3.票据是无因证券

权利人占有票据就能行使票据权利,不问占有的原

因、资金关系。票据产生的原因关系的效力不影响票据 效力。 4、票据是完全有价证券 票据权利的产生、行使和处分都以票据的存在为条

件,票据权利不能离开票据而存在。

5、票据是设权证券 6、票据是金钱证券 7、票据是流通证券

二、票据法的概念和特征 P102 三、票据法上的法律关系 P103 四、票据法上的当事人 (一)基本当事人 票据发行时就已经存在的当事人,包括出票人、 收款人、付款人三种。 (二)非基本当事人 在票据发出后通过各种票据行为而加入票据关系 中成为票据当事人的人,如背书人、保证人、承兑人 等。

本票:“本票”字样、无条件支付的承诺、确定的金 额、收款人名称、出票日期和出票人签章。 支票:“支票”字样、无条件支付委托、确定的金额、 付款人名称、出票日期和出票人签章。

三类票据共同绝对必要记载事项有三项: 票据种类— 即汇票、本票、支票的记载; 票据金额— 票据金额必须确定,以中文大写与阿拉 伯数码同时记载,二者必须一致,否则无效; 出票日期 相对必要记载事项:某些应该记载的事项没有记载, 适用法律有关规定而不使票据无效。p112

7、只要按照法定方式做成的票据方才有效,这是因 为票据具有( ) A.要式性 C.设权性 B. 文义性 D. 无因性

8、票据当事人行使票据权利、履行票据义务均以票 据上记载的文字为准,不受票据上文字以外的事项的 影响,这是因为票据具有( ) A.要式性 C.设权性 B.文义性 D.无因性

第Hale Waihona Puke 节票据行为(2)任意记载事项 当事人选择记载的事项,该事项一经记载,即发 生法律效力。 出票人或背书人在汇票上记载“不得转让”,行 为人不作记载,对票据效力不发生影响,一旦作了记 载,就发生法律效力。

票据与票据法概述、票据权利与票据责任

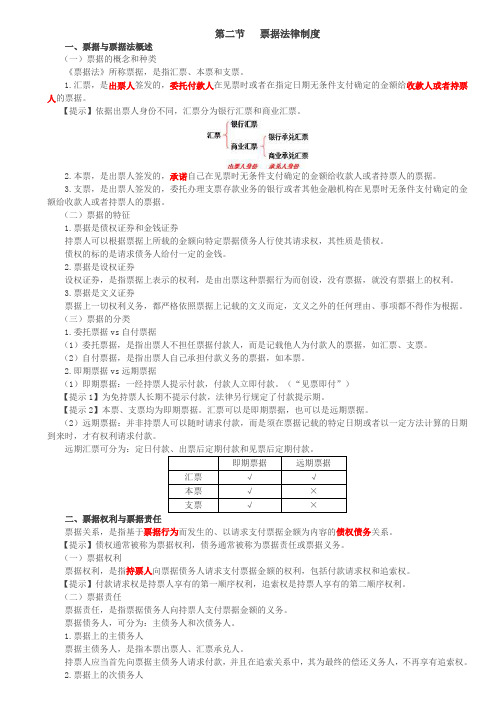

第二节票据法律制度一、票据与票据法概述(一)票据的概念和种类《票据法》所称票据,是指汇票、本票和支票。

1.汇票,是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

【提示】依据出票人身份不同,汇票分为银行汇票和商业汇票。

2.本票,是出票人签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。

3.支票,是出票人签发的,委托办理支票存款业务的银行或者其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

(二)票据的特征1.票据是债权证券和金钱证券持票人可以根据票据上所载的金额向特定票据债务人行使其请求权,其性质是债权。

债权的标的是请求债务人给付一定的金钱。

2.票据是设权证券设权证券,是指票据上表示的权利,是由出票这种票据行为而创设,没有票据,就没有票据上的权利。

3.票据是文义证券票据上一切权利义务,都严格依照票据上记载的文义而定,文义之外的任何理由、事项都不得作为根据。

(三)票据的分类1.委托票据vs自付票据(1)委托票据,是指出票人不担任票据付款人,而是记载他人为付款人的票据,如汇票、支票。

(2)自付票据,是指出票人自己承担付款义务的票据,如本票。

2.即期票据vs远期票据(1)即期票据:一经持票人提示付款,付款人立即付款。

(“见票即付”)【提示1】为免持票人长期不提示付款,法律另行规定了付款提示期。

【提示2】本票、支票均为即期票据。

汇票可以是即期票据,也可以是远期票据。

(2)远期票据:并非持票人可以随时请求付款,而是须在票据记载的特定日期或者以一定方法计算的日期到来时,才有权利请求付款。

远期汇票可分为:定日付款、出票后定期付款和见票后定期付款。

即期票据远期票据汇票√√本票√×支票√×二、票据权利与票据责任票据关系,是指基于票据行为而发生的、以请求支付票据金额为内容的债权债务关系。

【提示】债权通常被称为票据权利,债务通常被称为票据责任或票据义务。

第十章 票据法

4.

5. 6.

流通作用。指票据的转让无需通知其债务人,只要票据要式具备就可交付 或背书转让票据权利。

融资作用。票据的融资作用是指票据筹集资金的作用。票据的融资作用主 要是通过票据贴现来实现的。 信用作用。指票据是商业信用的工具。

1.

2. 3.

票据原因关系。或称票据原因,是指当事人之间授受票据的原因。

票据资金关系。或称票据资金,是指存在于汇票(或支票)的出票人 与付款人之间的基础关系。 票据预约。是指当事人之间以授受票据为标的的约定。

第三节 票据行为

一、票据行为的概念和特征

二、票据行为的种类

三、票据行为的要件

四、票据行为的代理

第一节 票据法概述

一、票据的概念和种类

(二)票据的种类

关于票据的种类,各国的法律规定差异较大。在我国《中华人民共和 国票据法》(以下简称《票据法》)将现行流通的票据分为汇票、本票 和支票三种: 汇票。汇票是出票人签发的,委托付款人在见票时或者在指定日期无 条件支付确定的金额给收款人或者持票人的票据。汇票分为银行汇票 和商业汇票两种。

1.

2.

本票。本票是出票人签发的,承诺自己在见票时无条件支付确定的金 额给收款人或者持票人的票据。我国《票据法》上所称的本票是指银 行本票。

支票。支票是出票人签发的,委托办理支票存款业务的银行或其他金 融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

3.

第一节 票据法概述

二、票据的作用

1. 2. 3.

第一节 票据法概述

三、票据法概述

(二)票据法的国际统一

票据法习题

票据法习题一、名词解释票据票据行为票据权利追索权商业承兑汇票背书承兑汇票本票支票票据贴现二、填空题2、票据的基础关系有三种,即票据原因关系、___________和___________。

3、票据的背书转让可以多次进行,多次背书的转让中,按背书的顺序,在前的背书人称为___________,在后的背书人称为___________。

4、我国国内使用的汇票,包括银行汇票和商业汇票,而商业汇票又分为________汇票和__________汇票。

5、出票人签发,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据是________。

三、单项选择题1、票据的效力主要取决于其在形式上是否符合票据法的要求,而不取决于取得票据的原因。

票据因此得名为()A.债权证券B.文义证券C.流通证券 D.无因证券3、我国票据法对承兑的要求是()A.承兑可以口头作出B.承兑只能以书面合同形式作出C.为避免持票人获得不当得利,承兑必须附有一定的条件D.承兑只能在票据的正面进行4、关于票据权利取得的说法,正确的是()A.只有按照票据法规定的方式取得票据,才能取得票据权利B.票据是完全有价证券,持有票据者即享有票据权利C.只有支付对价者才能取得票据权利D.以偷盗手段取得票据的,不享有票据权利5、一汇票出票人为甲,收款人为乙,承兑人为丙银行,经过若干次背书,现持票人为丁。

丁向丙银行提示付款时丙银行发现面额原为50万元,现变为350万元,从而拒绝付款。

关于此事,说法正确的是()A.票据金额被篡改,票据无效B.丙银行只须承担支付50万元的票据责任C.如果丁系善意取得,且支付了相应对价,丁对丙和一切前手有权主张350万元D.丁只能向直接前手主张票据权利6、见票后定期付款的汇票,持票人向付款人提示承兑的期限是()A.在汇票到期日前B.出票日起1个月内C.出票后6个月内D.出票后3个月内7、有关汇票未记载事项的表述,正确的是()A.汇票上未记载付款日期的,为出票后1个月内付款B.汇票上未记载付款地的,出票人的营业场所、住所或者经常居住地为付款地C.汇票上未记载收款人名称的,经出票人授权可以补记D.汇票上未记载出票日期的,该汇票无效四、多项选择题1、根据我国《票据法》的规定,票据包括()A.汇票B.本票C.股票D.支票E.债券2、属于票据法上对物的抗辩事由的有()A.持票人取得票据时未支付对价B.票据金额大小写不一致C.票据背书不连续D.票据未到期E.票据债务人欠缺票据行为能力3、票据行为包括()A.出票B.背书C.承兑D.保证E.参加4、属于票据债务人的有()A.出票人B.背书人C.保证人D.承兑人E.支票付款人5、票据付款人的审查义务有()A.持票人与前手有无真实交易关系B.持票人是否善意取得票据C.票据是否到期D.背书是否连续E.票据记载格式是否正确五、简答题1、票据的独特性体现在哪些方面?3、简述票据权利取得的条件。

票据法票据行为要件

案例四: 2003年12月31日,佛山某纸业有限公司(以下简称纸业

公司)出具了一张编号为得某银行支票给南海市某风扇厂, 票面金额为10万元,该支票未记载收款人名称。后来该风 扇厂将支票转让给广州某综合贸易部(以下简称贸易部),贸 易部将自己补给为收款人。2004年1月5日,贸易部持该支 票到某银行佛山分行提示付款时,因出票人纸业公司签章 与预留银行签章不符,银行拒绝付款,并出具了退票理由书。 贸易部遂向法院提起诉讼,要求纸业公司支付票据款10万 元及利息938元。

意思主义 VS、 表示主义

《票据法》第4条:

票据出票人制作票据,应当按照法定条件在票据上签 章,并按照所记载得事项承担票据责任,其她票据债务人在 票据上签章得,按照票据所记载得事项承担票据责任。

(三)票据行为得合法性

形式合法性:符合票据法关于票据得形式性要求 实质合法性:

目得和内容得合法性 VS、 票据行为外观

3、有益记载事项

指法律规定可以记载得行为人得选择记载,会产生票据法或者 其她法律上效果得记载事项。

(1)绝对有益记载事项:又称任意记载事项,指法律规定可 以由行为人任意加以记载,一旦记载就会发生相应票据法 上效力得事项。如在汇票上记载“不得转让”字样等。

第35条:票据得格式、联次、颜色、规格和防伪技术要求和 印制,由中国人民银行规定。

《支付结算办法》第9条:单位、个人和银行办理支付结算,必 须使用中国人民银行统一规定印制得票据凭证和统一规定得结 算凭证,未使用按中国人民银行统一规定印制得票据,票据无效。

《支付结算办法》第120条:签发支票时所使用得笔墨,必须就 是碳素墨水或墨汁。

百货公司于支票出票日后第8天,到付款银行办理转账, 得知该支票已被挂失止付。在向河东办事处请求付款未果 得情况下,百货公司于当月25日以河东办事处、银河家电 城以及王某之父为被告提起诉讼。

简述票据行为的概念及特点。

简述票据行为的概念及特点。

票据行为是指以发生、变更或消灭票据的权利义务关系为目的的法律行为,包括出票、背书、承兑和保证。

票据行为具有以下特点:

1、要式性:票据行为必须严格按照法律规定的形式进行,包括票据文字、签章等,否则会导致票据无效或行为效力待定。

2、无因性:票据行为独立于基础交易关系,不受交易关系的影响。

只要票据行为符合法律规定的形式要件,即使基础交易关系存在瑕疵或无效,票据行为仍然有效。

3、文义性:票据行为的内容完全以票据上的文字记载为准,即使文字记载与实际事实不符,持票人也享有票据权利。

4、独立性:在一张票据上可以存在多个票据行为,每个票据行为都独立生效,不受其他票据行为的影响。

5、连带性:在背书转让过程中,背书人与持票人具有同一的票据权利义务关系,持票人享有票据权利时,背书人承担连带责任。

6、提示性:持票人需在法定期间内提示票据请求付款或承兑,否则将失去票据权利。

返还性:在追索期和追索权行使期间内,追索权人行使追索权后,必须将已获偿的票据返还给付款人或承兑人,以恢复其票据地位。

总之,票据行为是一种具有法律效力的法律行为,必须严格遵守法律规定的形式要件和程序要求。

同时,由于其具有独立性和无因性等特点,使得票据在商业交易中具有很高的流通性和安全性。

票 据 行 为

4

三、票据的伪造

(1)概念

票据的伪造是指假冒他人的名义而实施的票据行为。伪造有两 种,一是假冒出票人的名义签发票据的行为,即伪造票据本身; 一是假冒他人名义而实施的背书、承兑、保证等其他票据行为, 主要是伪造票据上的签名,如盗用出票人的印章或摹仿他人的 笔迹签于票据之上。

(2)法律后果

3

二、票据行为成立要件

1.实质要件 票据行Байду номын сангаас的实质要件,也是票据行为有效成立的一般 要件,包括两个方面。 1) 行为人的票据能力。 2)行为人的意思表示。

2.形式要件 1)书面形式。各种票据行为都必须以书面形式做成 才能生效。 2)签章。签章(签名、签章、签名加签章)是每个 票据行为的共同要件。票据具有文义性,只有签章才 能确定票据债务人,对票据承担责任的人也必须是签 章人,签章是票据行为最重要的形式要件。

日内瓦统一法系的原则为持票人仅以背书的连续证明其汇票的 权利。英美法系则认为,伪造的背书是无效的。

我国《票据法》第14条第1款规定:“票据上的记载事项应当真 实,不得伪造、变造。伪造、变造票据上的签章和其他记载事 项的,应当承担法律责任。” 伪造人因为在票据上没有签章, 不承担票据上的责任。其伪造票据而构成侵权行为或犯罪,都 不是票据法的问题,伪造人应承担其他法律责任,即民事、刑 事和行政责任。

5

四、票据的变造

(1)概念 票据的变造是指无权更改票据内容的人,对票据上 签章以外的记载事项加以改变的行为。

(2)法律后果 多数国家票据法规定,票据在变造之前和变造之后都 有效。我国《票据法》第14条规定,票据上其他记载 事项被变造的,在变造之前签章的人,对原记载事项 负责;在变造之后签章的人,对变造之后的记载事项 负责;不能辨别是在票据被变造之前或者之后签章的, 视同在变造之前签章。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

票据行为的形式要件(P330)

1.票据凭证

票据当事人应当使用中国人民银行规定的统一格式的票据,未使用按中国人民银行统一规定印制的票据,票据无效。

2.敏感事项的记载方式

(1)票据金额以中文大写和数码同时记载,二者必须一致,二者不一致的,票据无效。

(2)票据金额、日期、收款人名称不得更改,更改的票据无效。

3.签章

(1)票据行为人应当在票据上签章;未在票据上作真实且符合规定签章的人,不承担票据责任。

(2)如何正确签章?

①自然人在票据上的签章,为其签名、盖章或者签名加盖章;

②法人和其他单位的签章,为该法人或者该单位的盖章,加其法定代表人或者其授权的代理人的签章。

【补充1·银行在票据上的签章】(1)银行汇票的出票人在票据上的签章和银行承兑汇票的承兑人的签章,应为经中国人民银行批准使用的该银行汇票专用章加其法定代表人或其授权的代理人的签名或者盖章。

(2)银行本票的出票人在票据上的签章,应为经中国人民银行批准使用的该银行本票专用章加其法定代表人或其授权的代理人的签名或者盖章。

(3)未加盖规定的专用章,而加盖该银行公章的也有效。

【补充2·单位在票据上的签章】(1)通常单位在票据上的签章,应为该单位的财务专用章或者公章加其法定代表人或其授权的代理人的签名或者盖章。

(2)支票的出票人在票据上的签章,应为其预留银行的签章;支票的出票人在票据上未加盖与该单位在银行预留签章一致的财务专用章而加盖该出票人公章的,签章人应当承担票据责任。

(3)签章存在形式上的瑕疵

①出票人在票据上的签章不符合规定的,票据无效。

4.在票据(正面、背面或粘单)上,记载符合法律规定的特定款式。

(1)绝对必要记载事项:不记载,则票据行为无效;

【解释】某些票据行为(如出票)无效将导致票据无效;但某些票据行为(如票据保证)无效,并不影响票据效力,对后续票据行为的效力也不一定产生影响。

(2)相对必要记载事项:不记载,票据行为仍然有效,但是依照法律规定推定相应事项;

(3)任意记载事项(可以记载事项):一旦记载则发生相应票据效力;

(4)记载不产生票据法效力的事项:记载此类事项不产生票据法上的效力,但可以产生民法上的效力;

(5)记载本身无效的事项:记载无效,票据行为仍有效;

(6)记载使票据行为无效的事项:一旦记载,整个票据行为无效。

5.交付

(1)行为人在票据上完成记载行为并非立即导致票据行为成立;票据行为人必须将进行了记载的票据交付给相对人,票据行为方成立。

(2)票据行为人完成记载后,非因其意思而丧失对票据的占有,票面上所记载的票据权利人不能取得对签章人的票据权利;如果第三人善意取得该票据而成为权利人,则由于行为人的记载符合票据行为的形式,并且其签章真实,行为人也对票据权利人承担票据责任。

(涉及伪造签章的,按票据伪造的规定处理,P331案例)。