审单练习2答案

世格审单2

草,把金额标那么高什么心理!老子就给你搞成不要钱的分享都被你们这帮傻比搞臭了!单据审核结果信用证合同PURCHASER ORDERDate FEB28.2004Order No. 04JSSC1010 The Seller: The Buyer:JIANGSU SUCCESS COMPANY 36 GARDEN STREET,NANJING CHINATEL(86)2545454545FAX(86)2565656565 SUMITOMO CORPORATION2 HOTOTSUBASHI,CHIYADA-KU, TOKYO,JAPANTEL(81)06 22121212FAX(81)06 22121211The buyer and the Seller agree to sell the under-mentioned goods subject to the terms and conditions as stipulated hereinafter:modity: CHINESE ROYAL JELLYDecenoic Acid 2.1% MINMoisture: 67% MAXQuantity: 700KGSUnit price: JPY4510 Per kg net CIP Narita AirportTotal value: JPY3157000 Less 2.5% Discount JPY 78925Net value: JPY 30780752.Price term: CIP Narita Airport3.Terms of payment: Irrevocable L/C 90 days date4. Packing: In 1 kg/plastic bottle 10 kgs/carton in refrigerated container5. Original G.S.P Form A6. Time of Shipment: End of March, 20047. Shipping marks: Sumit in triangle/Purchaser Order Number/Invoice Number/Airport of Destination/ Carton Number8. Port of Loading: Any Chinese Airport9. Port of Destination: Narita Airport10. Remarks:The Seller: The Buyer:秦蓝(sign)宫本田(sign)商业发票JIANGSU SUCCESS COMPANY 36GARDEN STREET,NANJING,CHINAINVOICEMessrs: SUMITOMO CORPORATION2 HOTOTSUBASHI,CHIYADA-KU,TOKYO,JAPAN Date MARCH 20.2004Invoice No.H2455683S/C No.:04JSSC1010L/C No.: 4028DTerms of Payment: L/C AT SIGHTMarks andNumbersDescription Packages Quantity Unit Price AmountSUMIT IN TRIANGLE P.O.NO.0404JSSC1010 INV.NO. H2455683 NARITAC/NO.1-70 CHINESE ROYAL JELLYDecenoic Acid 2.1% MINMoisture: 67% MAX70CTNS 700KGS @JPY4510PER KGNETLES 2.5% DISCOUNTCIP NARITA AIRPORTJPY3157000JPY 78925JPY 3078075PACKING : 1KG/PLASTIC BOTTLE 10 KGS/CARTON APPLICANT’S REF NO.MCCI-04-0120JIANGSU SUCCESS COMPANY装箱单JIANGSU SUCCESS COMPANY 36GARDEN STREET,NANJING,CHINAPACKING LISTTO: SUMITOMO CORPORATION2 HOTOTSUBASHI,CHIYADA-KU,TOKYO,JAPAN DATE: MARCH 20.2004 As per Invoice No. H2455683TOTAL: 700 BOTTLES1050 KGS 700 KGS 3.40CBMPACKING: IN 1KG/PLASTIC BOTTLE 10 KGS/CARTONGROSS WEIGHT: 15KGS/CARTONNET WEIGHT: 10KGS/CARTONJIANGSU SUCCESS COMPANYLILY普惠制产地证单据审核结果。

审单练习2答案

参考答案:一、审证:1.信用证大小写金额不一致,大写金额错误US DOLLARS FORTY SIX THOUSAND NINEHUNDRED AND EIGHTEEN ONLY(USD46918),应为US DOLLARS FORTY SIX THOUSAND NINE HUNDRED AND EIGHTY ONLY(USD46980)。

2.信用证在加拿大到期(FOR NEGOTIATION IN APPLICANT COUNTRY)有误,应改在国内到期(FOR NEGOTIATION IN BENEFICIARY COUNTRY)。

3.投保加成为30%( FOR 130 PERCENT OF INVOICE VALUE)有误,应改为10%(FOR 110PERCENT OF INVOICE VALUE)。

4.信用证投保的为INSURANCE CARGO CLAUSES(A) AS PER I.C.C. DATED 1/1/1982 (“伦敦协会货物保险条款A”)有误,应按合同要求投保的为THE RELEVANT OCEAN MARINE CARGO OF P.I.C.C. DATED 1/1/1981(“中国海洋运输货物保险条款”)。

5.证明装运货物数量与合同有出入,证中规定DS1151 544SETS、DS5120 245SETS,应为DS1151 542SETS、DS5120 254SETS。

6.目的港温哥华(VANCOUVER)不符,应为多伦多(TORONTO)。

7.信用证中禁止转运和分批装运,应为允许转运和分批装运。

二、审单:1、Form A中Means of transport and route目的港有误, KOBE应改为 TOKYO。

2、Form A中包装有误,FIVE THOUSAND (5000) CARTONS应改为FIVE HUNDRED(500)CARTONS.3、Form A中商品描述的最底部应补充分隔线******************。

审计学分章练习及答案-复件(完整资料).doc

审计学分章练习及答案-复件(完整资料).doc【最新整理,下载后即可编辑】《审计基础与实务》练习题第⼀章总论⼀、单选题1.关于国家审计下列说法正确的是( A )。

A.国家审计关系是经过授权形成的B.国家审计是独⽴性最强的审计C.国家审计是我国审计监督体系的主体D.国家审计是有偿审计2.下列项⽬中,不属于注册会计师法定业务的是( D )。

A.审查企业财务报表,出具审计报告B.验证企业资本,出具验资报告C.办理企业合并、分⽴、清算事宜中的审计业务,出具有关的报告D.代理记账3.从独⽴性来看,社会审计( C )。

A.仅仅与委托⼈独⽴,与被审计单位不独⽴B.仅仅与被审计单位独⽴,与委托⼈不独⽴C.与审计委托⼈和被审计单位都独⽴D.与审计委托⼈和被审计单位都不独⽴4.社会审计最主要的职能是( B )。

A.经济监督B.经济鉴证C.普通过失D.欺诈5.审计产⽣的客观基础是(A )。

A.受托经济责任关系B.⽣产发展的需要C.会计发展的需要D.管理的现代化6.(B )是审计的本质特征,也是保证审计⼯作顺利进⾏的必要条件。

A.公正性B.独⽴性C.权威性D.真实性7.审计最基本的职能是( A )。

A.经济监督B.经济鉴证C.经济评价D.建设性8.( A )是指审计的执⾏者。

A.审计主体B.审计对象C.审计委托⼈D.被审计单位⼆、多选题1.审计关系构成要素有(ABD )。

A.审计组织和审计⼈员B.被审计单位C.注册会计师协会D.审计授权⼈或委托⼈2.我国审计组织由(ABC )构成。

A.国家审计机关B.内部审计机构C.社会审计组织D.资产评估机构3.对会计师事务所的⾏政处罚包括(ABCD )。

A.警告B.没收违法所得和罚款C.暂停执业D.撤销4.审计作⽤通常包括( CD )。

A.监督B.评价C.制约性D.建设性5.审计主体包括( ABD )。

A.国家审计机关B.内部审计机构C.公司经理D.注册会计师6.审计的特征有( AC )。

审证参考答案

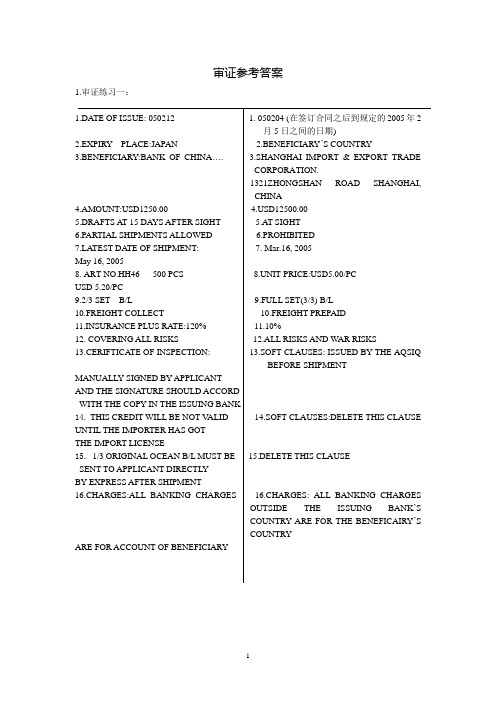

审证参考答案1.审证练习一:1.DATE OF ISSUE: 050212 1. 050204 (在签订合同之后到规定的2005年2月5日之间的日期)2.EXPIRY PLACE:JAPAN 2.BENEFICIARY’S COUNTRY3.BENEFICIARY:BANK OF CHINA…. 3.SHANGHAI IMPORT & EXPORT TRADECORPORATION.1321ZHONGSHAN ROAD SHANGHAI,CHINA4.AMOUNT:USD1250.00 D12500.005.DRAFTS AT 15 DAYS AFTER SIGHT 5.AT SIGHT6.PARTIAL SHIPMENTS ALLOWED 6.PROHIBITEDTEST DATE OF SHIPMENT: 7. Mar.16, 2005May 16, 20058. ART NO.HH46 500 PCS 8.UNIT PRICE:USD5.00/PCUSD 5.20/PC9.2/3 SET B/L 9.FULL SET(3/3) B/L10.FREIGHT COLLECT 10.FREIGHT PREPAID11.INSURANCE PLUS RA TE:120% 11.10%12. COVERING ALL RISKS 12.ALL RISKS AND W AR RISKS13.CERIFTICATE OF INSPECTION: 13.SOFT CLAUSES: ISSUED BY THE AQSIQBEFORE SHIPMENTMANUALL Y SIGNED BY APPLICANTAND THE SIGNATURE SHOULD ACCORDWITH THE COPY IN THE ISSUING BANK14.THIS CREDIT WILL BE NOT V ALID 14.SOFT CLAUSES:DELETE THIS CLAUSE UNTIL THE IMPORTER HAS GOTTHE IMPORT LICENSE15. 1/3 ORIGINAL OCEAN B/L MUST BE 15.DELETE THIS CLAUSESENT TO APPLICANT DIRECTL YBY EXPRESS AFTER SHIPMENT16.CHARGES:ALL BANKING CHARGES 16.CHARGES: ALL BANKING CHARGESOUTSIDE THE ISSUING BANK’SCOUNTRY ARE FOR THE BENEFICAIRY’SCOUNTRYARE FOR ACCOUNT OF BENEFICIARY2.审证练习二:1. 1. DATE OF ISSUE 050825 1. Aug. 20 ,20052.DATE AND PLACE OF EXPIRYDA TE 051001 2.DATE 051023PLACE APPLICANT’S COUNTRY PLACE BENEFICIARY’S COUNTRY3.CURRENCY HKD 3 USD4.AMOUNT:USD39000.00 D39000.00,10% MORE OR LESS ALLOWED5.DRAFTS AT 90 DAYS AFTER SIGHT 5. 90 DAYS AFTER B/L DATE6.PARTIAL SHIPMENT:PROHIBITED 6.ALLOWED7.TRANSSHIPMENT:PROHIBITED 7.ALLOWED8. FOR TRANSPORTA TION TO 8.BUSAN,KOREATEST DATE OF SHIPMENT 9. Oct 02,200505103110.PRICE TERM CIF BUSAN 10.CFR BUSAN11.PACKING: STANDARD EXPORT 11. To be packed in strong wooden cases, suitablefor long distance ocean transportation.PACKING12. SHIPPING MARK:ST05-016 12.DELETE SHIPPING MARKS IN L/CBUSAN KOREAMERCIAL INVOICE 13.SIGNED COMMERCIAL INVOICE14.CONTRACT NO ST05-018 14 ST05-01615.FULL SET 15. FULL SET(3/3)16.FREIGHT TO COLLECT 16.FREIGHT PREPAID( OR PAID)17.INSURANCE POLICY 17.DELETE(CFR TRADE TERMS)18. Without No solid wood packing 18. No solid wood packing certificate issued bymanufacture.certificate issued by manufacture.19. WE WILL NOT REMIT THE 19.SOFT CLAUSE /DELETE NEGOTIATING BANK UNTIL THEGOODS INSPECTED INDESTINATION AND ISSUANCE OF THECERIFICATE20. THE DOCUMENTS MUST ARRIVE 20.非单据条件,DELETETHE HEAD OFFICE OF THE ISSUINGBANK BEFORE THE CARRYING VESSEL。

练习审计工作底稿及参考答案

练习审计工作底稿及参考答案第一篇:练习审计工作底稿及参考答案第十章审计工作底稿一、单项选择题1、在归整或保存审计工作底稿时,下列表述中正确的是()。

A.在完成最终审计档案的归整工作后,不得修改现有审计工作底稿或增加新的审计工作底稿B.如果未能完成审计业务,审计工作底稿无需进行归档C.在审计报告日后将审计工作底稿归整为最终审计工作档案是审计工作的组成部分,可能涉及实施新的审计程序或得出新的审计结论D.如果注册会计师完成了审计业务,会计师事务所应当自审计报告日起,对审计工作底稿至少保存10年2、会计师事务所于2011年2月15日对A公司2010年度财务报表出具了审计报告,在审计过程中所收集的管理层声明书原件作为审计档案应当()。

A.至少保存至2012年2月15日B.至少保存至2020年2月15日C.至少保存至2021年2月15日D.长期保存3、下列审计工作底稿归档后属于当期档案的是()。

A.审计调整分录汇总表B.企业营业执照C.公司章程D.关联方资料4、下列各项中,属于会计师事务所泄露被审计单位商业秘密的是()。

A.未经客户同意,允许法院查阅有关审计工作底稿B.未经客户同意,允许政府审计部门派出的检查组查阅审计工作底稿C.未经客户同意,允许注册会计师协会执业检查组查阅审计工作底稿D.未经客户同意,允许审计其母公司的注册会计师调阅审计工作底稿5、注册会计师应当按照会计师事务所质量控制政策和程序的要求,及时将审计工作底稿归整为最终审计档案。

在ABC会计师事务所执行的以下审计业务中,符合归档期限要求的是()。

A.注册会计师于2011年2月28日完成了审计工作并出具了对A 公司2010年度财务报表的审计报告,所形成的审计工作底稿于2011年5月30日归档B.注册会计师于2011年2月28日完成了对B公司2010年度财务报表的审计工作,并于3月6日出具了否定意见审计报告。

3月9日,会计师事务所根据新的重大情况撤销了审计报告并不再实施进一步审计,相关的审计工作底稿已于2011年5月10日归档C.按照时间预算的规划,审计项目组应于2011年3月1日开始实施对C公司2010年度财务报表的审计工作。

审证练习2答案

审证练习2——合同SALES CONTRACTSELLER: SICHUAN CHANGHONG ELECTRIC CO., LTD35 EAST MIANXING ROAD, HIGH-TECH PARK,MIANYANG, SICHUAN, CHINANO. 800678BUYER: ABC CORP. ORATION LIMITEDDATE: FEB 13, 2009ART. NO. NAME OF COMMODITY &SPECIFICATIONSQUANTITY UNIT PRICE AMOUNTAIRCONDITIONER CIFV ALENCIA 80230019 KFR-35GW/NL, R407C, 220V 10,000SETS USD160.00 USD1,600,000.00 TOTAL AMOUNTIN WORDS:SAY US DOLLARS ONE MILLION SIX HUNDRED THOUSAND ONLYPACKING: ONE SET IN TOW CARTONS, TOTAL 20,000 CARTONSSHIPMENT: 3,000 SETS BY 31ST, MARCH 2009, 7,000 SETS BY 15TH APRIL 2009FROM SHENZHENG TO VALENCIA SPAININSURANCE: TO BE EFFECTED BY SELLERS FOR 110% OF FULL INVOICE VALUE COVERING FPA UP TO VALENCIA SPAINPAYMENT: BY IRREVOCABLE L/C TO BE AVAILABLE BY 30 DAYS AFTER SIGHT DRAFT TO REACH THE SELLERS BEFORE MAR. 13, 2009 AND TO REMAIN VALID FORNEGOTIATION IN CHINA UNTIL THE 15TH DAY AFTER THE AFORESAID TIME OFSHIPMENT. THE L/C SPECIFIES THAT TRANSSHIPMENT AND PARTIALSHIPMENTS ARE ALLOWED. WHEN OPENING L/C, PLEASE MENTION OUR S/CNUMBER.审证练习2——信用证2009FEB20 LOGICAL TEMINAL GDPFMT S700 ISSUE OF A DOCUMENTARY CREDIT PAGE 0001USER HEADERSERVICE CODE 103 :BANK PRIORIT 113 :MSG USER REF. 108:INFO. FROM CI 115:SEQUENCE OF TOTAL * 27 1 / 1FORM OF DOC. CREDIT * 40 A IRREVOCABLEDOC. CREDIT NUMBER * 20 C20090226DATE OF ISSUE * 31 C 090220EXPIRY * 31 D 090415 (090430)PLACE CHINAAPPLICANT * 50 ABC CORP. ORATION LIMITEDBENEFICIARY * 59 SICHUAN CHANGHONG ELECTRIC CO., LTD.35 EAST MIANXING ROAD, HIGH-TECH PARK MIANYANG, SICHUAN, CHINA AMOUNT * 32 B CURRENCY AMOUNT(USD) 1,600,000. 00POS. / NEG. TOL. ( % ) * 39 A 05/05 (合同中未规定,但此处无需修改)A V AILABLE WITH/BY * 41 D ANY BANK BY NEGOTIATIONDRAFT AT * 42 C 30 DAYS' AFTER SIGHTDRAWEE * 42 D OURSELVESPARTIAL SHIPMENTS * 43 P ALLOWEDTRANSSHIPMENT * 43 T ALLOWEDLOADING IN CHARGE * 44 A ANY CHINESE PORTSFOR TRANSPORT TO... * 44 B V ALENCIA PORTSHIPMENT PERIOD * 44 C 20090331 (20090415)DESCRIPT. OF GOODS * 45 AAIR CONDITIONERKFR-35GW/NL,MODEL, R407C, 220V, 10,000SETS, @USD160.00, CIF V ALENCIA3,000SETS SHIPMENT BY 31ST, MARCH 2009, 7,000 SETS SHIPMENT BY 15TH, APRIL 2009,OTHER DETAILS AS PER S/C NO. 800678DOCUMENTS REQUIRED * 46 A:+ COMMERCIAL INVOICE IN 3 COPIES+ PACKING LIST IN 3 COPIES+ 2/3 (FULL SET OF)ORIGINAL CLEAN SHIPPED ON BOARD B/L, MADE OUT TO ORDER, MARKED "FREIGHT PREPAID” AND NOTIFY APPLICANT+ GSP CERTIFICATE OF ORIGIN FORM A, CERTIFYING GOODS OF ORIGIN IN CHINA, ISSUED BY COMPETENT AUTHORITIES+ INSURANCE POLICY/CERTIFICATE COVERING RISKS FPA OF PICC. INCLUDING WAREHOUSE TO WAREHOUSE CLAUSE, FOR AT LEAST 110 PCT OF CIF-V ALUE.+ SHIPMENT ADVISING NUMBER OF PACKAGES, GROSS & NET WEIGHT, VESSELADDITION COND. * 47 A1.1/3 ORIGINAL B/L MUST BE SENT DIRECTLY TO APPLICANT IN 3 DAYS AFTER B/L DATE AND SENT BY FAX. (提单正本不能寄给进口方)2. QUANTITY 5 PCT MORE OR LESS ALLOWED. (此处无需修改)3. ALL DOCUMENTS MUST BE MADE OUT IN ENGLISH LANGUAGE.4. ALL DOCUMENTS MUST BEAR OUR LETTER OF CREDIT NUMBER.5. DISCREPANCY FEE OF USD 80.00(OR EQUIV ALENT) WILL BE DEDUCTED FROM THE PROCEEDS OF ANY DRAWING IF DOCUMENTS ARE PRESENTED WITH DISCREPANCY(IES) UNDER THIS DOCUMENTARY CREDIT. NOT WITH STANDING ANY INSTRUCTIONS TO THE CONTRARY, THIS CHARGE SHALL BE FOR THE ACCOUNT OF BENEFICIARY.DETAILS OF CHARGES * 71 B ALL BANK CHARGE EXCLUDING ISSUING BANKS ARE FORACCOUNT OF BENEFICIARY.PRESENTATION PERIOD * 48 DOCUMENTS TO BE PRESENTED WITHIN 15 DAYS FROMSHIPMENT DATE.CONFIRMATION * 49 WITHOUTINSTRUCTIONS * 78DISCREPANT DOCUMENTS, IF ACCEPTABLE, WILL BE SUBJECT TO A DISCREPANCY HANDLING FEE OF USD50. 00OR EQUIV ALENT WHICH WILL BE FOR ACCOUNT OF BENEFICIARY. ON RECEIPT OF COMPLETE SET OF DOCUMENTS IN CONFORMITY WITH TERMS OF THIS CREDIT, WE WILL BE DULY HONORED ON PRESENTATION IF THE DRAFT(S) ACCEPTED BY APPLICANT. (信用证付款的前提不是受益人是否承兑/接受相关单据,而是单据没有不符点)SEND TO REC. INFO. * 72 :THIS CREDIT IS ISSUED SUBJECT TO 2007 REVISION, I. C. C. PUBLICATIONS NO. 600TRAILER ORDER IS <MAC: > <PAC: >< ENC: > <CHK: > <THG: ><FDE: >MAC: AD9A4F07CHK: E2069EEF189A。

审单测试题及答案

审单测试题及答案一、选择题(每题2分,共10分)1. 审单时,以下哪项信息是必须核对的?A. 发货日期B. 收货人名称C. 货物数量D. 所有选项答案:D2. 发现单据上的货物描述与实际货物不符时,应如何处理?A. 忽略差异B. 直接发货C. 联系发货人确认D. 拒绝发货答案:C3. 在审单过程中,如果发现单据上的金额与实际金额不符,正确的做法是?A. 忽略不计B. 按照单据金额处理C. 联系财务部门核实D. 直接修改单据金额答案:C4. 以下哪项不是审单时需要关注的单据类型?A. 发票B. 装箱单C. 合同D. 产品说明书答案:D5. 审单时,如果发现单据上的日期与实际日期不符,应如何处理?A. 忽略日期差异B. 直接修改日期C. 联系相关部门核实D. 拒绝处理单据答案:C二、判断题(每题1分,共5分)1. 审单时,只需核对单据上的基本信息,无需关注货物的详细描述。

(错误)2. 如果单据上的签名不清晰,可以直接忽略,继续审单。

(错误)3. 审单过程中,发现任何问题都应立即停止处理,并联系相关部门。

(正确)4. 审单时,如果单据上的货物数量与实际货物数量不符,可以自行调整数量。

(错误)5. 审单结束后,不需要对单据进行归档保存。

(错误)三、简答题(每题5分,共10分)1. 请简述审单过程中发现单据信息错误时的处理流程。

答案:在审单过程中发现单据信息错误时,首先应停止处理该单据,然后联系相关部门或人员进行核实。

核实无误后,根据实际情况进行修正或补充,确保单据信息的准确性。

修正完成后,继续审单流程。

2. 审单结束后,应如何妥善保管单据?答案:审单结束后,应将单据按照类别和日期进行归档,存放在指定的档案室或档案柜中。

同时,应确保单据的安全性和保密性,防止丢失或泄露。

对于电子单据,应进行备份,并存储在安全的服务器或云存储中。

结束语:通过本次审单测试题及答案的学习,希望大家能够对审单工作有更深入的理解和掌握,提高审单的准确性和效率。

审计学课程阶段练习二及答案

审计学课程阶段练习⼆及答案华东理⼯⼤学⽹络学院《审计学》阶段练习⼆⼀、单项选择题1.注册会计师审计固定资产减少的主要⽬的在于()A 本期新增固定资产是否真实存在B 固定资产账务处理的完整性C 已经减少的固定资产是否已作相应的会计处理D 闲置的固定资产是否存在出租的情况2.注册会计师的下列⾏为中不违反职业道德规范的是()A.承接了主要⼯作需由事务所外专家完成的业务B.按服务成果的⼤⼩进⾏收费C.不以个⼈名义承接⼀切业务D.对⾃⼰的能⼒进⾏⼴告宣传3.下列审计⼯作底稿中,属于业务类⼯作底稿的有( )。

A.审计差异调整表B.审计⼈员对各种审计循环所作的控制测试C.审计总结D.企业营业执照4.B监盘库存现⾦是注册会计师证实被审计单位资产负债表所列现⾦是否存在的⼀项重要程序,被审计单位必须参加盘点的⼈员是()A 会计主管⼈员和内部审计⼈员B 出纳员和会计主管⼈员C 现⾦出纳员和银⾏出纳员D 出纳员和内部审计⼈员5.注册会计师采⽤系统选择法从8000张凭证中选取200张作为样本,确定随机起点为凭证编号的第35号,则抽取的第6张凭证的编号应为()号。

A、155B、195C、200D、2356.应收帐款的回函应当直接寄给()。

A.客户B.会计师事务所C.客户,由客户转交给会计师事务所D.A和B均可7.注册会计师的审计责任是指()A.按照规定出具财务报表B.按照规定对财务报表发表审计意见C.按照规定出具的管理建议书D.对其助理⼈员的⼯作负责8.⼀般来说,注册会计师应根据()形成包括⽆保留意见、保留意见、否定意见或拒绝表⽰意见等四种类型的审计报告。

A. 审计结果和被审计单位对有关问题的处理情况B. 审计范围是否受到限制和受到限制的范围⼤⼩C. 错报漏报⾦额的⼤⼩和被审计单位的调整情况D. 对重要性⽔平的评估和对审计风险的重新评价9.在获取的下列审计证据中,可靠性最强的通常是()A 甲公司连续编号的采购订单B 甲公司编制的成本分配计算单C 甲公司提供的银⾏对账单D 甲公司管理层提供的声明书10.下列哪个不是《中国注册会计师职业道德基本准则》中,提出注册会计师应遵循的基本原则。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

参考答案:一、审证:1.信用证大小写金额不一致,大写金额错误US DOLLARS FORTY SIX THOUSAND NINEHUNDRED AND EIGHTEEN ONLY(USD46918),应为US DOLLARS FORTY SIX THOUSAND NINE HUNDRED AND EIGHTY ONLY(USD46980)。

2.信用证在加拿大到期(FOR NEGOTIATION IN APPLICANT COUNTRY)有误,应改在国内到期(FOR NEGOTIATION IN BENEFICIARY COUNTRY)。

3.投保加成为30%( FOR 130 PERCENT OF INVOICE VALUE)有误,应改为10%(FOR 110PERCENT OF INVOICE VALUE)。

4.信用证投保的为INSURANCE CARGO CLAUSES(A) AS PER I.C.C. DATED 1/1/1982 (“伦敦协会货物保险条款A”)有误,应按合同要求投保的为THE RELEVANT OCEAN MARINE CARGO OF P.I.C.C. DATED 1/1/1981(“中国海洋运输货物保险条款”)。

5.证明装运货物数量与合同有出入,证中规定DS1151 544SETS、DS5120 245SETS,应为DS1151 542SETS、DS5120 254SETS。

6.目的港温哥华(VANCOUVER)不符,应为多伦多(TORONTO)。

7.信用证中禁止转运和分批装运,应为允许转运和分批装运。

二、审单:1、Form A中Means of transport and route目的港有误, KOBE应改为 TOKYO。

2、Form A中包装有误,FIVE THOUSAND (5000) CARTONS应改为FIVE HUNDRED(500)CARTONS.3、Form A中商品描述的最底部应补充分隔线******************。

4、Form A中毛重有误,应改为GR. WT:860KGS。

5、Form A中合同号码和签发时间有误,应改为INVOICE NO. YJ156;AUGUST 6,2007.6、Form A中签盖时间地点有误,应该为QINGDAO,CHINA,AUGUST 06, 20077、Form A中进口国有误,USA改为JAPAN.8、保险单中的发票号有误,应为YJ156.9、保险单中的保险金额有误,USD60000.00应改为USD66000.00。

10、总保险金额大写有误,改为SAY U.S. DOLLARS SIXTY-SIX THOUSAND ONLY TOTAL AMOUNTINSURED.11、保险单中的目的港KOBE有误,改为 TOKYO.12、保险险别填写有误,应改为COVERING OCEAN MARINE CLAUSES ALL RISKS AND WAR RISKSAS PER PICC DATE 1/1/1981.13、保险单的赔付地点有误,应改为TOKYO IN JPY.Form A1.Goods consigned from (exporter’s business name, address, country)QINGDAO DONGFENG IMPORT AND EXPORT CO., LTD51 TAIPING ROADQINGDAO CHINA Reference No. (使用出入境检验检疫局编的号码) GENERALIZED SYSTEM OFPREFERENCES CERIFICA TE OF ORIGIN(combined declaration and certificate)FORM AIssued in THE PEOPLE’S REPUBLIC OF CHINA(country)See Notes Overleaf2.Goods consigned to (Consignee’s name, address,country)JAPAN TOKYO TRADE CORPORATION378 SAKULA OTOLIKINGZA MACHITOKYO, JAPAN3.Means of transport and route (as far as known)SHIPMENT FORM QINGDAO CHINA TO KOBE改为TOKYO JAPAN BY VESSEL4. For official use5. Item number1 6.Marks and num-ber of packagesN/M7. Number and kindof packages description ofgoodsFIVE 改为FIFTYTHOUSAND (5000)CARTONS OFMEILING BRANDCANNED ORANGEJAM******************8. Origin criterion(See Notesoverleaf)“P”9.Gross weightor otherquantity加上GR.WT:680改为860KGS10.Number andDate of invoiceNO. Y156该为YJ156AUGUST 16改为6,200711. CertificationIt is hereby certified on the basis of control carried out, that the declaration by the exporter is correct.出入境检验检疫局盖章、签字QINGDAO 加上CHINA AUGUST 06, 2007 Place and date, signature and stamp of certifying authority 12. Declaration by the exporterThe undersigned hereby declares that the above details and statements are correct; that all the goods were produced in China (country)And that they comply with the origin requirements specified for those goods in the Generalized System of Preferences for goods exported to USA改为JAPAN(importing country)出口人盖章、签字QINGDAO加上CHINA AUGUST. 05, 2007Place and date, signature and stamp of certifying authorityPICC中国人民财产保险股份有限公司青岛市分公司PICC Property and Casualty Company Limited, Qingdao Branch货物运输保险单CARGO TRANSPORTATION INSURANCE POLICY发票号(INVOICE NO.)Y156 改为YJ156 保单号次RB0096POLICY NO.合同号(CONTRACT NO.)信用证号(L/C NO.)BF070828被保险人:QINGDAO DONGFENG IMPORT AND EXPORT CO., LTDInsured:中国人民保险公司(以下简称本公司)根据被保险人的要求,由被保险人向本公司缴付约定的保险费,按照本保险单承保险别和背面所载条款与下列特款承保下述货物运输保险。

特立本保险单。

THIS POLICY OF INSURANCE WITNESSES THAT THE PEOPLES INSURANCE COMPANY OFCHINA(HEREINAFTER CALLED “THE COMPANY”)AT THE REQUEST OF THE INSURED AND IN CONSIDERATION OF THE AGREED PREMIUM PAID TO THE COMPANY BY THE INSURED,UNDERTAKES TO INSURE THE UNDERMENTIONED GOODS IN TRANSPORTA TION SUBJECT TO THE CONDITIONS OF THIS POLICY AS PER THE CLAUSES PRINTED OVERLEAF AND OTHER SPECIAL CLAUSES ATTACHED HEREON标记MARKS & NOS.包装、数量及保险货物项目QUANTITY AND DESCRIPTION OF GOODS保险金额AMOUNT INSUREDN/M5000 CARTONS OF MEILING BRANDCANNED ORANGE JAM USD60000.00改为USD66000.00总保险金额加上SAY US改为U.S. DOLLARS SIXTY改为SIXTY-SIX THOUSAND ONLY TOTAL AMOUNT INSURED.保费:as arranged 启运日期:as per B/L 装载运输工具:”MAYOR”V.56PREMIUM: DA TE OF COMMENCEMENT PER NVEYANCE自经至FROM---QINGDAO----------- VIA------------------------------------------To KOBE改为TOKYO JAPAN-------承保险别:CONDITION S:1.COVERING ALL RISKS AND W AR RISKS 加上AS PER PICC DATE 1/1/1981改为INSURANCE POLICY IN DUPLICATE FOR 110% OF FULL INVOICE V ALUE WITHTHE CLAIM PAYABLE IN JAPAN IN THE CURRENCY OF THE DRAFT COVERING OCEAN MARINE CLAUSES ALL RISKS AND WAR RISKS AS PER PICC DATE 1/1/1981所保货物,如发生保险单项下可能引起索赔的损失或损坏,应立即通知本公司下述代理人查勘。

如有索赔,应向本公司提交保单正本(本保险单共有贰份正本)及有关文件。