交易所合约规则对比表

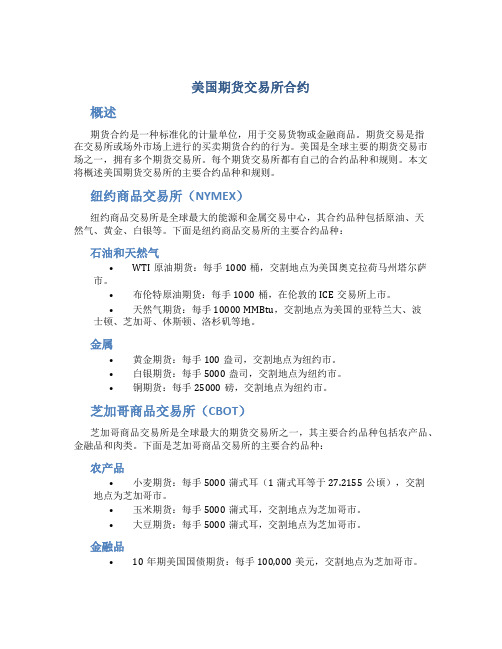

美国期货交易所合约

美国期货交易所合约概述期货合约是一种标准化的计量单位,用于交易货物或金融商品。

期货交易是指在交易所或场外市场上进行的买卖期货合约的行为。

美国是全球主要的期货交易市场之一,拥有多个期货交易所。

每个期货交易所都有自己的合约品种和规则。

本文将概述美国期货交易所的主要合约品种和规则。

纽约商品交易所(NYMEX)纽约商品交易所是全球最大的能源和金属交易中心,其合约品种包括原油、天然气、黄金、白银等。

下面是纽约商品交易所的主要合约品种:石油和天然气•WTI原油期货:每手1000桶,交割地点为美国奥克拉荷马州塔尔萨市。

•布伦特原油期货:每手1000桶,在伦敦的ICE交易所上市。

•天然气期货:每手10000 MMBtu,交割地点为美国的亚特兰大、波士顿、芝加哥、休斯顿、洛杉矶等地。

金属•黄金期货:每手100盎司,交割地点为纽约市。

•白银期货:每手5000盎司,交割地点为纽约市。

•铜期货:每手25000磅,交割地点为纽约市。

芝加哥商品交易所(CBOT)芝加哥商品交易所是全球最大的期货交易所之一,其主要合约品种包括农产品、金融品和肉类。

下面是芝加哥商品交易所的主要合约品种:农产品•小麦期货:每手5000蒲式耳(1蒲式耳等于27.2155公顷),交割地点为芝加哥市。

•玉米期货:每手5000蒲式耳,交割地点为芝加哥市。

•大豆期货:每手5000蒲式耳,交割地点为芝加哥市。

金融品•10年期美国国债期货:每手100,000美元,交割地点为芝加哥市。

肉类•猪肉期货:每手40,000磅,交割地点为艾奥瓦州。

芝加哥期权交易所(CBOE)芝加哥期权交易所是全球最大的期权交易所之一,它提供的合约品种包括股指期权、股票期权、ETF期权等。

股指期权•标普500指数期权:每手100美元,交割方式为美元现金。

股票期权•苹果公司期权:每手100股,交割方式为股票转移。

•谷歌公司期权:每手100股,交割方式为股票转移。

ETF期权•SPDR S&P 500 ETF Trust期权:每手100股,交割方式为股票转移。

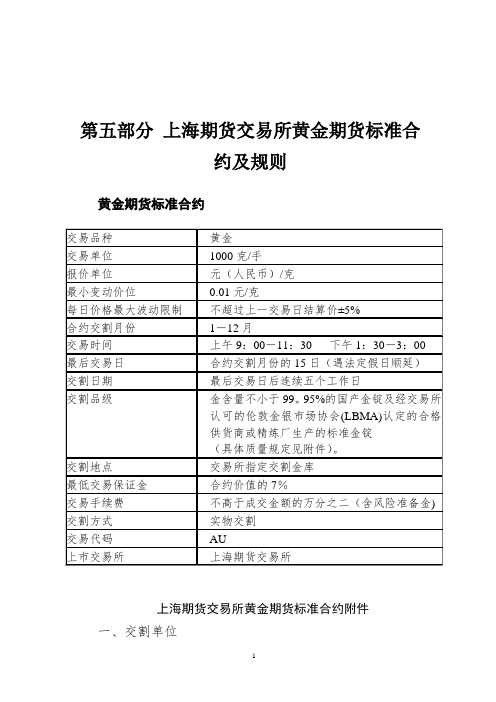

上海期货交易所黄金期货标准合约及规则

第五部分上海期货交易所黄金期货标准合约及规则黄金期货标准合约上海期货交易所黄金期货标准合约附件一、交割单位黄金标准合约的交易单位为每手1000克,交割单位为每一仓单标准重量(纯重)3000克,交割应当以每一仓单的整数倍交割.二、质量规定(1)用于本合约实物交割的金锭,金含量不低于99.95%.(2)国产金锭的化学成分还应符合下表规定:其他规定按GB/T4134—2003标准要求。

(3)交割的金锭为1000克规格的金锭(金含量不小于99.99%)或3000克规格的金锭(金含量不小于99.95%)。

(4)3000克金锭,每块金锭重量(纯重)溢短不超过±50克。

1000克金锭,每块金锭重量(毛重)不得小于1000克,超过1000克的按1000克计。

每块金锭磅差不超过±0.1克.(5)每一仓单的黄金,必须是同一生产企业生产、同一牌号、同一注册商标、同一质量品级、同一块形的金锭组成。

(6)每一仓单的金锭,必须是交易所批准或认可的注册品牌,须附有相应的质量证明.三、交易所认可的生产企业和注册品牌用于实物交割的金锭,必须是交易所注册的品牌或交易所认可的伦敦金银市场协会(LBMA)认定的合格供货商或精炼厂生产的标准金锭.具体的注册品牌和升贴水标准,由交易所另行规定并公告。

四、指定交割金库指定交割金库由交易所指定并另行公告。

期货交易规则一、交易保证金制度交易所实行交易保证金制度.黄金期货合约的最低交易保证金为合约价值的7%。

交易所根据黄金期货合约持仓的不同数量和上市运行的不同阶段(即:从该合约新上市挂牌之日起至最后交易日止)制定不同的交易保证金收取标准。

具体规定如下:交易过程中,当某一期货合约持仓量达到某一级持仓总量时,暂不调整交易保证金收取标准.当日结算时,若某一期货合约持仓量达到某一级持仓总量,则交易所对该合约全部持仓收取与持仓总量相对应的交易保证金,保证金不足的,应当在下一个交易日开市前追加到位.交易所根据期货合约上市运行的不同阶段(临近交割期)调整交易保证金的方法。

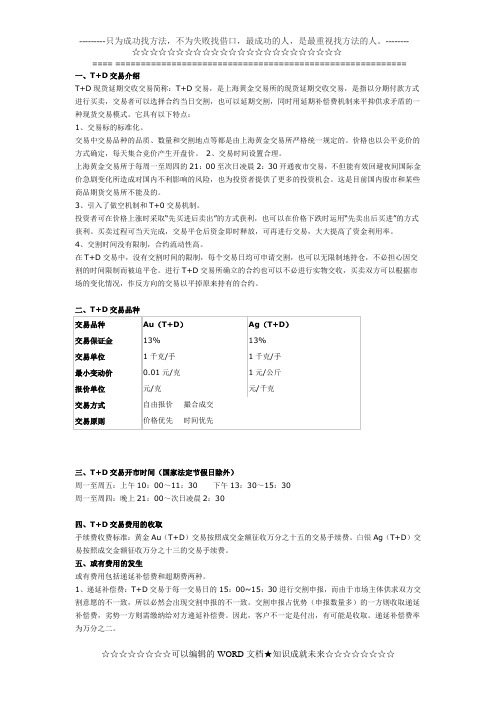

上海黄金交易所 黄金T D交易规则

一、T+D交易介绍T+D现货延期交收交易简称:T+D交易,是上海黄金交易所的现货延期交收交易,是指以分期付款方式进行买卖,交易者可以选择合约当日交割,也可以延期交割,同时用延期补偿费机制来平抑供求矛盾的一种现货交易模式。

它具有以下特点:1、交易标的标准化。

交易中交易品种的品质、数量和交割地点等都是由上海黄金交易所严格统一规定的。

价格也以公平竞价的方式确定,每天集合竞价产生开盘价。

2、交易时间设置合理。

上海黄金交易所于每周一至周四的21:00至次日凌晨2:30开通夜市交易,不但能有效回避夜间国际金价急剧变化所造成对国内不利影响的风险,也为投资者提供了更多的投资机会。

这是目前国内股市和某些商品期货交易所不能及的。

3、引入了做空机制和T+0交易机制。

投资者可在价格上涨时采取“先买进后卖出”的方式获利,也可以在价格下跌时运用“先卖出后买进”的方式获利。

买卖过程可当天完成,交易平仓后资金即时释放,可再进行交易,大大提高了资金利用率。

4、交割时间没有限制,合约流动性高。

在T+D交易中,没有交割时间的限制,每个交易日均可申请交割,也可以无限制地持仓,不必担心因交割的时间限制而被迫平仓。

进行T+D交易所确立的合约也可以不必进行实物交收,买卖双方可以根据市场的变化情况,作反方向的交易以平掉原来持有的合约。

二、T+D交易品种三、T+D交易开市时间(国家法定节假日除外)周一至周五:上午10:00~11:30 下午13:30~15:30周一至周四:晚上21:00~次日凌晨2:30四、T+D交易费用的收取手续费收费标准:黄金Au(T+D)交易按照成交金额征收万分之十五的交易手续费。

白银Ag(T+D)交易按照成交金额征收万分之十三的交易手续费。

五、或有费用的发生或有费用包括递延补偿费和超期费两种。

1、递延补偿费:T+D交易于每一交易日的15:00~15:30进行交割申报,而由于市场主体供求双方交割意愿的不一致,所以必然会出现交割申报的不一致。

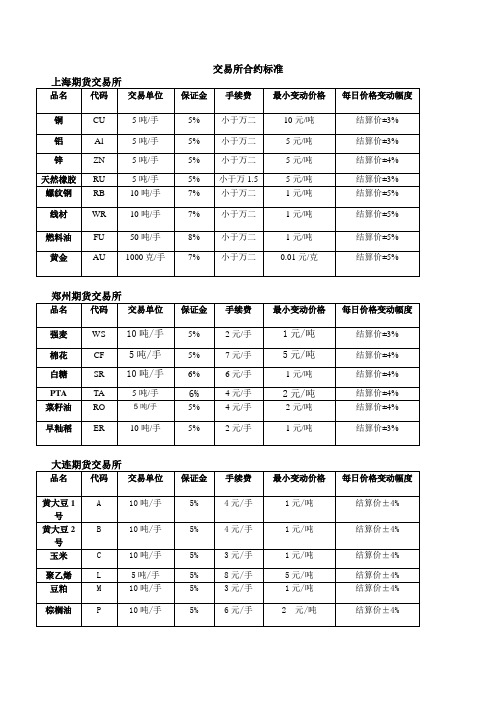

各大期货交易所交易合约标准

交易所合约标准上海期货交易所品名代码交易单位保证金手续费最小变动价格每日价格变动幅度铜CU 5吨/手5% 小于万二10元/吨结算价±3% 铝Al 5吨/手5% 小于万二5元/吨结算价±3% 锌ZN 5吨/手5% 小于万二5元/吨结算价±4%天然橡胶RU 5吨/手5% 小于万1.5 5元/吨结算价±3%螺纹钢RB 10吨/手7% 小于万二1元/吨结算价±5% 线材WR 10吨/手7% 小于万二1元/吨结算价±5%燃料油FU 50吨/手8% 小于万二1元/吨结算价±5% 黄金AU 1000克/手7% 小于万二0.01元/克结算价±5%郑州期货交易所品名代码交易单位保证金手续费最小变动价格每日价格变动幅度强麦WS 10吨/手5% 2元/手1元/吨结算价±3%棉花CF 5吨/手5% 7元/手5元/吨结算价±4%白糖SR 10吨/手6% 6元/手1元/吨结算价±4% PTA TA 5吨/手6%4元/手2元/吨结算价±4%菜籽油RO 5吨/手5% 4元/手2元/吨结算价±4%早籼稻ER 10吨/手5% 2元/手1元/吨结算价±3%大连期货交易所品名代码交易单位保证金手续费最小变动价格每日价格变动幅度A 10吨/手5% 4元/手1元/吨结算价±4% 黄大豆1号B 10吨/手5% 4元/手1元/吨结算价±4% 黄大豆2号玉米 C 10吨/手5% 3元/手1元/吨结算价±4% 聚乙烯L 5吨/手5% 8元/手5元/吨结算价±4% 豆粕M 10吨/手5% 3元/手1元/吨结算价±4% 棕榈油P 10吨/手5% 6元/手 2 元/吨结算价±4%对于软件中各种相关的解释1.美元指数:是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。

常见外盘期货合约细则

常见外盘期货合约细则外盘期货合约是指在国外交易所上市交易的期货合约。

以下是常见外盘期货合约的细则:1. 芝加哥商品交易所(CME)的标普500股指期货合约(S&P 500 Futures):合约规定标的为美国股票市场的标准普尔500指数。

每个合约代表着指数的更改金额,合约的交易单位为50美元乘以指数点数。

交割月份为三个季度的第三个周五2. 纽约商品交易所(NYMEX)的WTI原油期货合约(WTI Crude Oil Futures):合约规定标的为美国德克萨斯州西得克萨斯中质原油。

每个合约代表着1000桶原油,交易单位为美元。

交割月份为每个月的第三个星期二3. 伦敦金属交易所(LME)的铜期货合约(Copper Futures):合约规定标的为高纯度铜板。

每个合约代表着25吨铜,交易单位为美元。

交割月份为每个季度的每个月份最后一个工作日。

4. 芝加哥期货交易所(CBOT)的玉米期货合约(Corn Futures):合约规定标的为美国玉米。

每个合约代表着5000蒲式耳的玉米,交易单位为美元。

交割月份为每年的三月、五月、七月、九月和十二月。

5. 伦敦国际金融期货交易所(LIFFE)的欧洲利率期货合约(Euro. Inter. Bank. Offered. Rate Futures):合约规定标的为欧洲银行间报价利率。

每个合约代表着100万欧元的利率,交易单位为欧元。

交割月份为每个季度的三月、六月、九月和十二月。

6. 新加坡交易所(SGX)的日经225指数期货合约(Nikkei 225 Index Futures):合约规定标的为日本日经225指数。

每个合约代表着指数的1000倍,交易单位为日元。

交割月份为每个季度的三月、六月、九月和十二月。

7. 香港交易所(HKEX)的恒生指数期货合约(Hang Seng Index Futures):合约规定标的为香港恒生指数。

每个合约代表着指数的50倍,交易单位为港元。

交易所交易规则整理

交易所交易规则整理沪深交易所交易规则异同对比一、交易品种同:股票、基金、债券、权证、经证监会批准的其他交易品种沪深交易所都有质押式债券回购,质押债券取得资金的交易参与人为“融资方”;其对手方为“融券方”,融资方按“买入”方向进行申报,融券方按“卖出”方向进行申报。

异:上交所有买断式债券回购,深交所没有。

二、交易时间同:周一至周五工作日为交易日,国家法定节假日休市除外。

采用竞价交易方式的,每个交易日的9:15至9:25为开盘集合竞价时间,9:30至11:30为连续竞价时间,开市期间停牌并复牌的证券除外。

异:上交所13:00至15:00为连续竞价时间,深交所13:00至14:57为连续竞价时间,14:57至15:00为收盘集合竞价时间。

三、撤单时间同:每个交易日9:20至9:25的开盘集合竞价阶段,交易主机不接受撤单申报;每个交易日9︰25至9︰30,交易主机只接受申报但不对买卖申报或撤销申报作处理。

异:深交所14:57至15:00不接受撤单申报,上交所可以撤单。

四、申报类型同:都接受限价申报和市价申报两种申报类型,且市价申报中,两个交易所都有最优五档即时成交剩余撤销申报这种申报方式,即该申报在对手方实时最优五个价位内以对手方价格为成交价逐次成交,剩余未成交部分自动撤销。

异:市价申报中,上证所特有最优五档即时成交剩余转限价申报,即该申报在对手方实时五个最优价位内以对手方价格为成交价逐次成交,剩余未成交部分按本方申报最新成交价转为限价申报;如该申报无成交的,按本方最优报价转为限价申报;如无本方申报的,该申报撤销。

深交所特有:1、对手方最优价格申报,以申报进入交易主机时集中申报簿中对手方队列的最优价格为其申报价格;2、本方最优价格申报,以申报进入交易主机时集中申报簿中本方队列的最优价格为其申报价格。

3、即时成交并撤销申报,以对手方价格为成交价,与申报进入交易主机时集中申报簿中对手方所有申报队列依次成交,未成交部分自动撤销。

交易所标准套利合约规则

交易所标准套利合约规则

一、套利交易定义

套利交易是一种以不同市场或商品之间的价格差为盈利方式的交易行为。

具体而言,它是在同一时间以相同或类似品种的合约在两个或更多不同市场或交易场所进行买卖,以获取价格差收益的交易行为。

二、合约规模与报价单位

1.合约规模:交易所标准套利合约的规模为每个合约XX吨。

2.报价单位:以人民币计价,每个合约的报价单位为XX元/吨。

三、交易时间与交易场所

1.交易时间:交易所标准套利合约的交易时间为每周一至周五的上午9:00-

11:30,下午13:30-15:00.

2.交易场所:交易所标准套利合约的交易场所为交易所内的会员交易池进行。

四、保证金与佣金

1.保证金:进行交易所标准套利交易时,买卖双方均需缴纳保证金,保证金金

额为该合约价值的xx%β

2.佣金:交易所标准套利合约的佣金为每手XX元。

五、交割方式与交割价格

1.交割方式:交易所标准套利合约采用实物交割方式。

2.交割价格:交割价格以期货合约为基准,由买卖双方在交割时根据市场行情确

定。

六、涨跌停板与熔断机制

1.涨跌停板:交易所标准套利合约的涨跌停板为XX%o

2.熔断机制:在出现重大异常波动时,交易所可能会采取熔断机制以稳定市场。

七、信息披露与市场监控

1.信息披露:交易所会定期公布套利交易的相关信息,包括成交量、持仓量等。

2.市场监控:交易所会密切监控市场动态,以确保市场公平、透明和稳定。

在

必要时,交易所会采取风控措施以维护市场秩序。

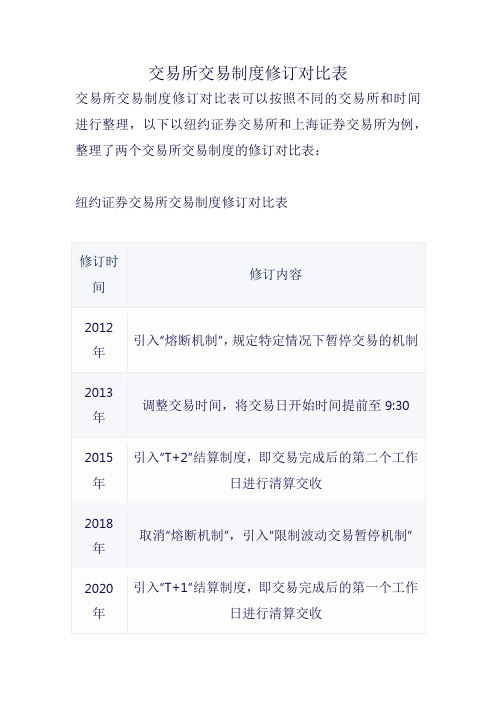

交易所交易制度修订对比表

交易所交易制度修订对比表

交易所交易制度修订对比表可以按照不同的交易所和时间进行整理,以下以纽约证券交易所和上海证券交易所为例,整理了两个交易所交易制度的修订对比表:

纽约证券交易所交易制度修订对比表

上海证券交易所交易制度修订对比表

需要注意的是,交易所交易制度的修订可能会因不同的交易所和时间而有所不同。

因此,在实际操作中,投资者需要关注交易所的具体规定和公告,以便更好地了解和掌握交易制度的最新变化。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附录一、各交易所期权品种合约对照表

附录三、各交易所期权保证金计算方法

所)

每手看跌期权交易保证金=(股指期权合约当日结算价×合约乘数)+max (标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,最低保障系数×股指期权合约行权价格×合约乘数×股指期权合约保证金调整系数) 其中,

保证金调整系数为15%, 最低保障系数=0.667。

看涨期权虚值额=max ((股指期权合约行权价格-标的指数当日收盘价)×合约乘数,0);

看跌期权虚值额=max ((标的指数当日收盘价-股指期权合约行权价格)×合约乘数,0)。

白糖期权 (郑州商品交易所)

期权合约交易保证金=Max{权利金+期货保证金-1/2*期权虚值额,权利金+1/2*期货保证金} 其中,

看涨期权虚值额=Max (期权合约行权价格-标的期货合约结算价,0); 看跌期权虚值额=Max (标的期货合约结算价-期权合约行权价格,0)。

豆粕期权 (大连商品交易所) 期权合约交易保证金=Max{权利金+期货保证金-1/2*期权虚值额,权利金+1/2*期货保证金} 其中,

看涨期权虚值额=Max (期权合约行权价格-标的期货合约结算价,0); 看跌期权虚值额=Max (标的期货合约结算价-期权合约行权价格,0)。

铜和黄金期

权 (上海期货交易所)

期权合约交易保证金=Max{标的期货合约结算价×标的期货合约保证金率×Delta 风险值+max{期权合约收盘价,期权合约结算价},期权最小保证金} 其中,期权最小保证金由交易所另行公布

具体保证金测算: 1)中国金融期货交易所

以2013/12/27沪深300指数的点位为2303为例,IO1401-C-2300和IO1401-P-2300为平值合约,IO1401-C-2300的结算价约为113,保证金为:

113*100+max(2303*100*15%-0,0.667*2303*100*15%)= 45845

IO1401-P-2300的结算价约为103,保证金为:

103*100+max(2303*100*15%-300,0.667*2303*100*15%)= 44545

结论:平值附近的沪深300股指期权交易所的保证金在四万五左右,考虑到期货公司加收的保证金,大约为五至六万。

为了更好的测算股指期权合约保证金的整体情况,下面以2013/12/27日,执行价格为2300,假设无风险利率为2.5%,波动率为30%,交易所期货保证金为5%,期货公司加收2%的情况下,IO1401-C-2300在不同标的指数状态下的期权保证金情况。

如下表所示:

一般来说,深度虚值时,期权市值较小,调整项不起作用,主要体现为保障项,保证金约为标的市值的10%;

而深度实值时,虚值项为0,调整项=标的市值*15%,保证金=期权市值+标的市值*15% 因此,一般情况下,保证金占用的区间在[10%,50%]

2)郑州商品交易所

以2013/12/27白糖SR405的价格为4857为例,SR405C4900和SR405P4900为平值合约,结算价分别约为170和220,则:

SR405C4900保证金为:

Max{170*10+4857*10*(5%+2%)-(4900-4857)*10/2, 170*10+4857*10*(5%+2%)/2)=4884.9 SR405P4900保证金为:

Max{220*10+4857*10*(5%+2%)-0,220*10+4857*10*(5%+2%)/2)=5599.9 结论:平值附近的白糖期权的保证金大约为五千至六千。

为了更好的了解白糖期权合约保证金的整体情况,下面以2013/12/27日,执行价格为4900,假设无风险利率为2.5%,波动率为20%,交易所期货保证金为5%,期货公司加收2%,SR405期货在不同价格的情况下,SR405C4900的期权保证金情况。

如下表所示:

一般来说,深度虚值时,调整项不起作用,保证金体现为保障项,但由于保证金比例较低,而如果剩余时间较长时,期权权利金较高,则保证金占比会提高,由于期货的保证金会根据月份以及持仓量进行调整,因此,具体分析的时候还需要根据情况而定,一般来说约为标的市值的4%-12%;

而深度实值时,虚值项为0,调整项=期货保证金,保证金=期权市值+期货保证金,由于实值期权价格太贵,加入权利金之后,占用的资金将超过期货的保证金,占比为10%以上,这是会存在提前行权的可能性

因此,一般情况下,保证金占用的区间在[4%,20%]。

3)大连商品期货交易所

2013/12/27,豆粕M1405期货的价格为3385,以平值期权M1405C3400和M1405P3400为例,结算价分别约为132和180,则:

M1405C3400的保证金为:

Max{132*10+3385*10*(5%+4%)-(3400-3385)*10/2, 132*10+3385*10*(5%+4%)/2)= 4291.5 M1405P3400的保证金为:

Max{180*10+3385*10*(5%+4%)-0, 180*10+3385*10*(5%+4%)/2)=4846.5 结论:从上面的例子可以看出,平值附近的豆粕期权的保证金大约在四千至五千元左右。

为了更好的了解豆粕期权合约保证金的整体情况,下面以2013/12/27日,执行价格为3400,假设无风险利率为2.5%,波动率为20%,交易所期货保证金为5%,期货公司加收4%,M1405期货在不同价格的情况下,M1405C3400的期权保证金情况。

如下表所示:

一般来说,深度虚值时,调整项不起作用,保证金体现为保障项,但由于保证金比例较低,而如果剩余时间较长时,期权权利金较高,则保证金占比会提高,约为标的市值的4%-12%;

而深度实值时,虚值项为0,调整项=期货保证金,保证金=期权市值+期货保证金,由于实值期权价格太贵,加入权利金之后,占用的资金将超过期货的保证金,占比为10%以上,这是会存在提前行权的可能性

因此,一般情况下,保证金占用的区间在[4%,20%]。