试论加入WTO对中国汽车业的影响

加入WTO与中国汽车的发展对策

也能够 有突破 。

营权 , 其 能够 以 兼并 收购 联 合 等形 式 进行 资产 使

重组和 扩 张 , 增强 规模 竞争力 。

2 尽 快 实现 强强联 合 , . 彤成 合 力 采抵 御 洋 车

的步 伐 . 中国 汽车工 业 在 技 术 、 品 质量 等方 面 与 国 产

关 联度 至关 重要 。十 多年前 有关 部 门对 汽车 产业

2 加入 wr . o后对 中国汽车产 业的 负面影响 。 () 1 1 、 国、 国 、 太 利等国 的十几 家 汽车跨 3本 美 德 意

国公 司 , 垄 断 优 势 、 将 内部 化 优 势 、 区位优 势 发 挥 到极 致 。汽车 的生 产能 力已超 过 7 1 辆 . 00万 3 至少

系列依据 和模 型选择 了 l 2个重 点产 业 ,十五 ” “ 末

期( 0 年) 2 5 在工业增加值 比重排序 中, 0 汽车产业 列第 三 位。 () 以降低 生产汽车 的投入 品价 格 。 2可

中国每 年进 口的汽车 零 部 件达 几十 亿 美元 , 把生 产所需 的钢 材 、 化工 材料都 考 虑在 内 , 口额 还要 进 大。 () 3 贸易 自由化有 利于 出 口贸易 的发 展 , 汽车 产 业 的出 口量 目前 偏 少 。 () 进 私 人 汽车 市场 4促

加入WTO前后我国汽车制造和服装部门有效保护水平分析

2农 产 品平 均关税 由加入 W' 时 的 2 .%削 减到 . I D 59

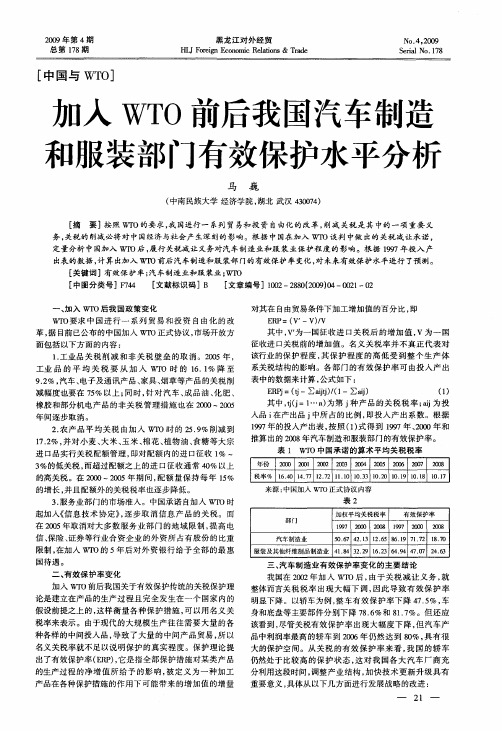

入品 i 在产出品 j 中所 占的 比例 , 即投入 产 出系 数。根据 19 年 的投入产 出表 , 照 ( ) 得到 19 97 按 1式 97年 、0 0年和 20 推算 出的 20 08年汽车制造和服装 部门的有效保护率 。 表 1 WT O中国承诺 的算术平均关税税 率

工业 品 的平 均 关 税 要 从 加 入 WT O时 的 1 . % 降 至 61 92 汽车 、 .%, 电子及通讯产 品、 家具、 烟草等产 品的关税削 减幅度也要在 7 %以上 ; 5 同时 , 针对 汽车 、 品油 、 肥 、 成 化 橡胶和部分机 电产 品的非关 税管理 措施 也在 20 00—20 05

加入 WT O前 后我国关于有效保护传统的关税保护理

论是建立 在产品的生产过程 且完全 发生在一 个 国家内 的

假设前提之上 的 , 这样衡 量各种 保护措 施 , 以用名义 关 可

明显下降。 以轿车为例 , 车有效保 护率 下降 4 .% , 整 7 5 车 身和底盘等主要部件分别下降 7 .%和 8 .%。但 还应 86 17 该看到 , 尽管关税有效保护 率 出现大幅度 下降 , 但汽 车产 品中利 润率最高 的轿车 到 20 06年仍然 达 到 8 %, 有很 0 具

服装及其他纤维制品制造业 4 . 22 6 2 49 70 2 . 18 3 . l . 6 . 4 . 4 9 3 4 7 46 3

三 、 车 制造 业 有 效 保 护 率 变 化 的主 要 结 论 汽

我国在 20 年 加入 WT 02 O后 , 由于关 税减 让 义务 , 就 整体而言关 税税 率 出现 大幅 下调 , 因此 导致 有 效保 护率

加入WTO以后关税降低对国内相关行业影响分析

国 际 经 贸

的行业损害预警检测报告显示 . 入世 以来我国轿车行业 的总体运

加 T 后 入W O以

行基本处于绿灯区. 口车并没有对国产车造成严重打击。相反 , 进 进 口车 的 国 内市 场 份 额 有 逐 渐 下 降 的趋 势 。

以 来 ,我 国 工业 .农业 ,服 务业 呈 现 加 速发 展 的 势 头 。但 是 具体

还是 看重 眼 前利 益 . 上 了整车 组 装 和部分 组装 的道路 。 三大 汽车 走

到某个行业而言 .随着关税不断降低 .一些长期受保护 的技术密 集团的支柱性产品几乎都是国外汽车品牌 , 而我国除拥有红旗等少 集 型 和 资 本 密 集 型 幼 稚 产 业 如 汽 车 ,化 学 等 行业 受 到 了 较 大 ; 数 品牌外 . 中 几乎 没 有什 么 民族产 品 如何 创造 真正 的 民族 品牌是 我 击 因 为这 些 行业 起 步 较 晚 . 生产 没 有达 到 一 定 规 模 而成 本 较 高 , 国汽 车业 必须 面 对 的严峻 问题 。

同 时技 术 水 平 与 国外 相 比存 在 较 大 差 距 。本 文 选 择入 世 以后 受 关

二 .政 策 与 措 施

面 对 关税 降 低 以后 国 内汽 车 行业 暴 露 出来 的问 题 . 结合 日本 ,

税 影响 比较 显 著的 汽 车 业和 农 业 进 行分 析 ,剖 析 关税 降 低 给 国 内

多方 协 商 决 定 ,这 就 彤成 了一 定 的 强制 性 和 外 在 压 力,势 -, z ̄ 国 f

2 效益 水 平 低 , 场 范 围狭 窄 。 市 目前 Βιβλιοθήκη 国汽 车 行 业经 济 效 益两

我 内尚 不成 熟 需要 保 护 的 产 业 造成 。本 文就 中 国入世 以后 关税 极 分化 现 象 极 为 突 出 在 出 口方面 , 国汽 车 出 口对 象 主 要集 中在 中击 非 洲 , 洲 . 其 以东 南 亚 为主 , 场 过 于 狭 窄 . 亚 尤 市 必须 努 力扩 大 对 外 变化 对 国 内制 造 业 与 彳业 的 影响 做 出 分析 、并探 讨 适 应 W O 境 己 T环

加入WTO对我国汽车工业的影响及对策

加入WTO对我国汽车工业的影响及对策加入世界贸易组织(WTO)对中国汽车工业产生了深远的影响。

加入WTO既带来了机遇,也带来了挑战。

本文将探讨加入WTO对我国汽车工业的影响,并提出相应的对策。

首先,加入WTO对我国汽车工业的影响主要体现在市场竞争方面。

加入WTO后,我国汽车市场逐渐开放,进口汽车的竞争加剧。

国外知名汽车品牌进入中国市场,给国内汽车厂商带来了巨大的竞争压力。

国内汽车产品面临着品牌认可度低、技术水平不高以及产品质量不稳定等问题。

其次,加入WTO对我国汽车工业的影响还体现在技术创新方面。

国外汽车科技先进,生产工艺成熟,对国内汽车厂商提出了更高的要求。

国内汽车企业必须加强自主创新,提高技术研发能力,才能在激烈的市场竞争中立于不败之地。

针对这些影响,我国汽车工业可以采取以下对策:首先,建立公平竞争的市场环境。

对国内汽车厂商和进口汽车实行同样的法规、标准和监管要求,保障市场公平竞争。

同时,加强知识产权保护,防止知识产权侵权行为,从而保护国内企业的利益。

其次,加大对汽车工业的政策支持力度。

政府可以采取一系列有效措施,例如减免汽车企业的税收,加大对汽车研发机构的支持,提供创新资金和科技人才。

政府还可以提供更多的市场准入机会,促进汽车产业链的合作,实现资源共享和优势互补。

此外,企业要加强自主创新能力。

汽车企业应加大研发投入,提高技术水平,培养自主创新的人才队伍。

同时,加强与国内外高校、科研机构的合作,开展联合研发项目,吸引国际先进科技和人才。

只有不断提高自主创新能力,才能推动我国汽车工业从"大而不强"向"大而强"发展。

最后,培育自主品牌,提高国内汽车产品的竞争力。

通过品牌建设、市场营销和产品质量提升,推动国内汽车产品技术的突破和创新,赢得广大消费者的认可和支持。

同时,加强国内品牌的国际化进程,提高在国际市场上的竞争力。

总之,加入WTO对我国汽车工业带来了机遇和挑战,但机遇大于挑战。

入世后外资对中国汽车业的影响及其对策研究

摘要加入WTO后,中国市场对外开放程度越来越高,中国已经一跃成为世界第三销售大国和世界第四制造大国,中国汽车市场巨大的发展空间使得外资接二连三登场.WTO后外资进入汽车行业的多个领域,逐步完成在中国的战略布局。

外资的纷纷进入,促进了中国汽车业的高速发展,给中国汽车业带来了很多好处,但同时也给汽车的外部环境及产业安全方面带来了负面影响。

中国的汽车工业正面临一场严峻的考验。

本文的研究意义在于分析外资进入中国汽车业带来的积极与消极影响,辅以例子与数据进行说明,试找出适合自己汽车发展的道路。

为此,本文的第一部分阐述了外资进入中国汽车业现状,第二部分分析了外资进入中国汽车业带来的积极影响,第三部分分析了外资进入中国汽车业带来的消极影响,最后本文第四部分制定了一些方针政策来应对外资进入中国汽车业带来的冲击。

[关键词] 外资汽车业利益代价AbstractAfter joining WTO, the Chinese market opens market more and more,China already on jumping to become world the third sale big country and world the fourth manufacturing big country, Chinese huge development space of the Automotive market makes the foreign capital enter continuously. After WTO, foreign capital enter every field of Chinese Automotive industry, they gradually finish their stratagem in china. The foreign capital gets into in succession, promoting the high-speed development of the Chinese Automotive industry, but also brought negative influence on automotive exterior environment and the industry safe. The Automotive industry in China faces a difficult situation .This text gets the analytical of foreign capital into the china automotive industry, gains or losses that the car industry brings, using some example and figures. The first part analyze the situation that foreign capital into Chinese Automotive industry. The second part is the good effect in Chinese Automotive industry, the third part is explains bad effect in Chinese Automotive industry. Finally is give some advise which is suit for Chinese Automotive industry in the future.【Key Words】foreign capital Automotive industry Benefits cost目录1外资进入中国汽车的现状 (4)1.1入世后汽车业外资总量概况 (4)1.2外资进入的方式 (6)1.3外资进入中国汽车业的领域 (6)2外资进入汽车业的积极影响 (7)2.1加大了汽车工业的投资力度 (7)2.2带来管理运作经验及企业文化 (7)2.3满足了国内市场的需要并扩大出口量 (8)2.4促进汽车产品技术水平提高,产品和产业结构趋向合理 (9)2.5提高市场竞争力 (10)2.6促进汽车产业规模的实现 (11)2.7有效带动了上下游相关产业的发展 (11)3外资进入我国汽车业的消极影响 (12)3.1中国汽车业难以获得核心技术 (12)3.2加剧我国汽车业的竞争 (13)3.3外资集中度过高,控制高技术领域 (13)3.4面临产业安全问题 (14)3.5加大垄断风险 (15)4利用外资对策 (15)4.1增强自主创新能力 (16)4.2提高本国的产业集中度 (16)4.3改善国内市场环境 (17)4.4改善汽车政策环境: (17)4.5合理利用外资,维护产业安全 (17)参考文献 (19)致谢 (20)入世后外资对中国汽车业的影响及其对策研究近年来,随着中国市场对外开放程度的提高,外资进入中国越来越多,模式也开始多元化。

走入WTO的中国汽车产业

以此壮大中国 自己的汽车产业。

让我 们看 下 市 场 潜 力最 大 的 家

用轿车 . 从价格角度分 析 , 五 匈中国 的 汽 车 进 口关 税 将 从 IO 下 降 到 O%

2% , 5 但进 口汽 车 2 % 的 关税 只 是 平 均 5 数, 并不 是 所 有 的车 型都 是这 个 水 平 。 对 于 中国 国 内有 生产 水 平的 、 争 激 烈 竞 的 家 用轿 车 的进 口关 税 一 定 会 高 于 这

生 产 难 得 的 发 展 良机 。而对 于 现 在 国外

汽车专业人才数 量是 日本 的两倍、 韩国

的三 倍 。 如 果加 上大 、 中专 院 校 以及科 研 院 所 的 汽 车专 业人 才 . l 是 与中 国 习将

能允许这样的产业轰然倒塌 , 即使已经

人 世 , 贸 组织 还 是 尊 重 、允 许 政 府 对 世 部分 产 业 逛 行 一定 的 调 节 与控 制 。 然 虽 不 能 单靠 政 燕 但政府 的支奇 助 来 支 撑 一 个产 业 , 定 会 对 行 业 的发 展 有

修、 保养进 口车的价格就很高。 当年 日

本 汽 车 以其 价 格 优 势 和 质 量 优 势 登 陆

大型汽车 造厂 , 乎都在 中国投资办 几

厂 , 些 现 象从 这 个侧 面 表 明他 的 战

面已有 多年 的经验 . 由于我们的劳动 力 价格相 对低 廉 , 所以劳动密集型车辆 的

我 里信 中国 的汽 车工 业会抓住 八 世 的良好契机 , 进资金、 技术的同时 .

进 国 的先 进 管 理 模 式 、 设 计 思 维 等 , 丰 富和 提 高 自 己 设 计 、 以 生产 、 制 造 能 7 , 造 中国 自己 的汽 车 工 业 。 ]铸

加入WTO对广西汽车工业的影响及对策

目前 全世界汽车 年产 量超过 50 00 万辆 , 主要 汽车生产国是 : 美国 、 日本 、 德国、 法国 、 西班牙 、 加拿大 、 巴西 、 英 国、 韩国、 意太利和中国。

20 0 0年我 国汽车产量 2 6 0 万辆 , 其 中轿车 6 . 0 5万辆 . 货车 7 . 6 4万辆 ,客

工 业 总产 值 6 .6亿 元 ,销 售 收 入 72

6 4亿元 , 2l 实现利税总额 66 亿元 。 .5

据 国家机槭工业局 对汽车工业 4 9

家综台 单位统计排序 ,9 8年广西汽车 19 总产值 ( 现行价 ) 增长率排第八位、 产品 销售收人增长率 排第十位 、 利税总额增 长率 排第几位 、 利润增长率排第五位。 五菱牌 微型汽车 是国 内同类产 品 中率 先开发成 功并通过 国家鉴定 的产 品 .自 19 9 6年以来连续几年产销量 占 全国第 一 东风柳州汽车有限公司生产 的中吨位柴 油载货汽车 ,自上 世纪 9 0 年代 以来 畅销全 国. 中吨位 载货车生产

维普资讯

入 世 对 策

̄ aet n. E f ^ 7 出 X — h

厥 拉 置

【 编者按 】 加入 WT 将 会或 快或慢 、 多或 少地 影响 到我们 的各 个行 业 , O, 或 甚至我 们 的生 活。 自 治 区经 贸委对 外 经 济协调 处选择 加入 WT O对广 西影 响或 冲击较 天的行 业进行 了研 究分 析 ,提 出应 对措 施。本刊 从 本期起 将 陆续刊登 , 敬请 读者 关注 。

固定资产原值 2 . 6 6亿元 ,2 0 00年完成

在美 国、 加拿 大、 欧洲和非昔销售卡车 , I I

加入WTO对我国整车企业的影响分析

外 , 口轿 车还要 支付 商 检费 用 、 进 运输 费用 、 金融 费用 以及选装 价格 、 经销 商费用 和诸 如 许 可证转 购等其他 费用 。 以进 口一 辆 排 气 量 为 2 2升 、 , 到岸 价 约 为

( ) 二 关税 和 非 关 税政 策调 整 的 内 容 及 其影

港 口和两 个 陆地 口岸 为整 车进 口口岸 , 其他 口岸

不得设 立 进 口整 车专 营码 头或进 口车 保 税仓 库 。 我 国政府对 整 车 进 口实 施 进 口配 额 和许 可证 管 理, 对关 键总 成 、 部件 实 施产 品 登 记和 行 业 认 可 管理 。据 统 计 , 额 目录 的 汽 车产 品共有 8 配 5个 税 目, 占国家 机电产 品配 额产 品 目录 总 税 目的 约 6 %。另外 , 0 所有 进 口车辆必 须经 由国家 海关总

二年 降 到 6 . %。非 关 税 政 策 方 面 , 加 入 17 从

示。

期结 束时 降 到 2 % , 5 零部 件 平 均 关 税 税 率 降 到 l %; O 分年度 的 降税 方 案 为 : . 排 气 量 以 下 3O升 的轿 车第 一 年降 到 6 . %, 二年 降到 5 .% ; 35 第 19 3O升排 气量 以上的轿 车第 一 年降 到 7 .%。 . 75 第

纳 消费税和 增值 税 根据 车辆 档 次 ( 气量 ) 排 不 同, 汇总 以后的综 合 税 率 约 12 ~14 1%’ 3 %不等 。 也就 是说 , 口汽 车 在 支付 了 主要 的 税 收后 , 进 其

价格 水平基 本达 到其 到岸价 的 2 1 2 3倍 。另 .- ,

署批准, 有 国家进 出 口商 品检 验局 的< 可 持 许 证) 才能申领机动车牌照。( 国汽车工业产业 , 我 政策 ) 明确 禁 止企 业以半 散件 ( K ) 全散件 SD 、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

试论加入WTO对中国汽车业的影响[摘要]中国正式加世贸组织将近九年,中国汽车业经历了从入世前相对落后到如今快速发展的不同阶段。

本文通过回顾中国汽车业入世前的状况,分析入世对汽车业的影响和引述近年的汽车业发展的情况及存在问题,得出今后中国汽车业发展的对策。

[关键词]WTO 中国汽车产业状况对策利弊措施一、入世前后中国汽车业状况之对比1.入世前我国汽车业的状况1.1政府保护强度大(1)迟到的市场化中国轿车的价格是在2001年5月才由市场决定。

中国汽车市场化起步太晚,直接阻碍了它的发展。

(2)不完全的开放我国汽车工业还比较落后,基础、人才、机制都和国外有巨大的差距。

政府采取各种保护措施,还不能完全放手让我国汽车业独立行走。

1.2还处于幼稚阶段(1)投入不足投入不足表现为研发费用不足导致自主开发能力低。

中国缺乏汽车的开发设计能力,汽车大多是整车引进或仿制。

即使有一小部分是自己设计的也是参考外国的设计。

零部件的开发技术更为令人担忧。

机械件生产通过引进技术和设备改造后还具备一定的竞争优势:塑胶件还需要进口:电子件虽薄弱,在很大程度上阻碍了中国汽车业的发展。

这些弱点降低了生产效率却提高了成本。

(2)竞争力弱国产轿车无论是质量还是价格都缺乏竞争力。

其主要原因是零配件生产没达到专业化和规模效应和技术落后。

而价格大大高于国际水平。

除一汽、二汽生产的中型卡车价格接近国际市场价格外,其他车种,尤其是载客车中的轿车,国内市场价格高达国际市场同类产品的l一2倍。

在规模上,汽车生产厂的数量大于世界主要汽车生产国所有汽车生产的总和,但汽车生产的数鼍却不及几个汽车生产大国一家大的汽车生产厂的产品数量。

另外,我国汽车工业的竞争力弱还集中地表现为尚未形成规模经济。

当时中国可能是世界上汽车工业最分散的国家。

厂家多,生产批量少,专业化水平低,规模经济效益差。

因此众多企业互相之间产品不配套,形成生产和销售按地区分割。

造成低效率。

2.我国入世关于汽车业的承诺2.1降低关税中国的进口汽车关税从2002年开始,到2006年7月1日减到25%.2.2减少和消除非关税壁垒2005年取消汽车进口配额许可证及对中欧合资企业汽车生产的所有品种、类型和式样限制。

取消政府对中国汽车业的优惠政策。

允许国外非金融机构进入,从事汽车贷款业务等。

3.中国入世对汽车业的影响加入WTO对中国汽车业的影响同,从长远和全局来看, 利将大于弊, 从短期看, 由于我国汽车行业目前缺乏国际竞争实力, 关税的减让和非关税的保护措施的取消, 弊很可能大于利。

(一)有利方面主要表现在以下几个方面:1、有利于全面提升中国汽车业的整体实力和水平我们汽车业长期实行的是保护政策。

过渡的保护带来资源配置和低效率。

从一定程度而言, 我国汽车业整体水平之所以缺少国际竞争力与世界先进水平有较大的差距, 正是因为长期以来过度的贸易保护政策所致。

加入WTO为我国汽车业改革和发展提供了难得的机遇和外在动力,企业要生存要发展, 就必然要苦练内功,挖潜改造, 这将促使我国汽车业整体实力的提高。

2、有利于促进汽车消费, 给百姓真正带来实惠关税的降低, 不仅使得进口汽车价格下降, 同时, 也必将促使国产汽车价格下调, 这有利于百姓购买和使用汽车。

因此多品种的汽车也给消费者带来更多的选择。

3、有利于汽车管理体制的变革, 规范汽车业的行业管理WTO要求政府和管理必须合乎国际规则, 我国政府长期存在的不适宜的对汽车业的管理局面有望得到改善, 这将有利于企业放开搞好生产经营。

4、有利于合理配置资源, 提高经济效益加入WTO以后, 在合理的市场机制和价格机制下, 国内价格将会受到国际价格的影响, 引人国际竞争, 不仅可以通过进口满足国内汽车需求, 而且对国内汽车价格起到制约作用, 迫使汽车业按照比较利益原则, 利用国际和国内市场, 合理配置资源, 提高效率和降低成本, 最终可以增加国民收人和提高社会福利, 而在市场竞争中优胜劣汰的结果, 有利于汽车工业产业结构的优化和整体素质的提高。

5、有利于增加出口, 利用外贸和引进技术过去我国汽车业的产品在国际市场经常受到歧视的贸易限制, 导致出口受阻。

WTO所遵循的互不岐视, 公平贸易, 取消关税, 保护和进口数量限制等原则, 以及对发展中国家的例外条款, 可为我国汽车产品出口创造较好的出口环境, 有利于引进高新技术, 加快技术改造和技术进步的步伐。

(二)不利方面加入WTO以后, 随着我国国内市场的全面开发, 国际知名汽车跨国公司必将大举进入, 这意味着依靠关税和非关税壁垒保护国内企业, 将会直接面对国内外两个市场的激烈竞争。

我国现有的海内外市场份额及国内部分品种的市场份额将会出现被进一步挤占的趋势。

主要表现在:1、降低关税和取消配额许可证的影响人世后, 汽车及零部件关税大幅度降低, 这将对各类汽车及零部件产生不同程度的影响。

2005年1月1日取消许可证和配额, 这将使得更多的国外汽车进口, 从而对国产汽车产品造成冲击。

2、开放汽车服务贸易的影响人世后, 将对外开放汽车的国内销售汽车进口和分销服务, 经营性运输公司,汽车分期付款和融资租赁等服务贸易领域, 这些领域开放后, 对服务贸易不健全的我国汽车工业将产生重大影响。

3、取消国产化政策的影响人世后, 将取消鼓励汽车产品国产化的优惠政策, 对吸引外贸发展、提高技术水平、促进产品更新换代有一定影响。

以上由此将会导致部分国内汽车企业, 可能被挤垮, 地方财政收人将程度不同的受到影响, 对相关企业造成冲击。

4、中国汽车业的现状分析1995年汽车需求量为142万辆, 其中轿车53万辆, 轿车年产量约40万辆, 所有机动车总销量约为145万辆。

我国汽车工业虽然姗姗来迟, 规模尚小, 数量不足, 档次有待提高。

加入WTO 以来,我国民族汽车产业得到了较快发展,生产规模不断扩大、市场份额逐渐提高、新产品开发及自主创新能力日益增强,已逐步成长为我国国民经济的支柱产业之一。

入世后第一年(2002年)我国轿车总体价格水平下降了10%。

其中,微型车下降幅度达30% 以上,中级车下降了约7%,中低级车下降了12%,中高级车下降了9%,只有高级车的价格基本保持不变,汽车价格的不断走低降低了人们汽车消费的门槛,具备汽车消费的群体快速增加,使一些原打算购买进口车的消费者转而购买价格低廉的国产车,国产车市场需求增加。

汽车产业无论是产销规模、自主品牌建设、对外贸易、产业结构调整等都取得了重大进展,取得了令人瞩目的成就:产业竞争力明显提高,产品技术水平日益和国际接轨,汽车产品的节能、安全、环保水平有了很大提高;主流中级及以下乘用车的价格已经达到或低于国际市场,汽车出口规模大幅提高;自主品牌建设也取得了重大进展,自主品牌轿车市场份额已经提高到了30%左右;汽车服务体系竞争力有了明显提高。

这首先受益于加入WTO所推动形成的体制环境。

在这种大的体制环境下,通过政府、行业等的共同努力,以及市场环境的改善,汽车产业才得到了快速发展。

(1)产销规模跃居世界第一,成为国民经济的重要支柱产业“入世”以来,汽车产量从2001年的230万辆左右快速增长到2010年的1806万辆(图1),年均增速为24.2%,由2001年的全球第八位提高到2010年的全球第1位,并且未来将继续保持全球第一位。

中国汽车产量在世界上的位次变化见表2.据中国汽车技术研究中心测算,2010年汽车行业实现工业总产值4.34万亿元,占全国规模以上工业总产值6.13%,实现工业增加值9972亿元,占GDP的2.51%;汽车行业直接和直接相关产业从业人员超过4000万人,占全国城镇就业人数的12%以上;汽车行业相关税收9500亿元,占全国税收总额的13%左右;汽车产业对机械、钢铁、电子、橡胶、石化、纺织、轻工、有色金属、建材等众多上游产业及金融、保险、销售、修理、拆解等众多下游服务行业表现出了巨大的带动效应。

(2)技术研发能力和产品技术水平明显提高汽车行业通过自主开发、联合开发、技术引进等手段不断增强研发能力,自主创新取得明显成效。

主要商用车企业均具备了较强的整车开发能力,并在国内市场占据主导地位;主要乘用车自主品牌企业初步具备了完整的整车开发能力,并掌握了部分发动机和变速器核心技术,不少乘用车合资企业也在外方母公司支持下积极进行本地化开发;汽车行业企业重视新能源汽车技术研发,整体水平已基本接近国际水平,目前已经有上百款新能源车型进入《公告》,部分车型已经实现量产。

汽车燃油经济性水平明显改善,排放控制技术普遍达到了国家第IV 阶段排放标准,汽车安全技术应用水平日益提高。

(3)自主品牌建设取得重要突破一汽、东风、上汽等主要汽车集团积极实施乘用车自主品牌发展战略,2010年自主品牌产销规模超过100万辆的企业超过4家。

奇瑞、吉利、比亚迪等主要自主品牌轿车企业实力也不断增强,三家自主品牌企业2010年产销量均超过了40万辆,其中奇瑞产销量接近了70万辆。

详见(图2).本田、日产、通用、现代等跨国公司在华合资企业也已经或计划推出自有品牌产品。

自主品牌轿车市场份额从2001年的15%左右提高了2010年的30.9%(图3),乘用车市场份额由2005年的42.6%提高到2010年的45.6%。

2011年以来市场增速放缓,自主品牌乘用车和轿车市场份额有所下降。

自主品牌商用车继续保持绝对市场主导地位,市场份额超过95%,主要商用车企业的产销规模已经跃居世界前列。

(4)汽车行业兼并重组取得积极进展,行业集中度明显提高在市场竞争和政府推动下,骨干企业集团以市场为导向进行兼并重组,代表性事件是一汽收购天汽和川旅,长安重组江铃、兵装集团与中航集团重组汽车业务,上汽重组柳州五菱和收购南汽等多家企业,广汽重组长丰和吉奥等等。

骨干企业通过强强联手、优势互补,进行跨区域合作,提升企业集团竞争力。

通过兼并重组,主要汽车企业集团的产销规模不断扩大。

2010年,上汽集团产销超过350万辆,东风集团超过270万辆,一汽集团超过250万辆,前4家企业集团的生产集中度达到了62.1%。

入世10年,前4家企业集团生产集中度由57.2%提高到了63%,前8家由77.5%提高到了81.8%。

(5)汽车进口增势平稳,基本未对国内汽车产业造成冲击“入世”以来,进口汽车市场需求旺盛,但受制于政府调控,2002年、2003年汽车进口量(含成套散件,下同)虽然分别大幅增加到12.8万辆和17.2万辆,但进口汽车与国内汽车市场增长基本保持一致,进口车型主要是国内不能生产的中大排量轿车和越野车。

2005年取消配额管理以来,一系列进口车型纷纷国产,国内汽车合资企业供应能力的不断增强,进口汽车调剂余缺的作用日益凸显。

汽车进口量虽增长明显,但日趋高档化、个性化和差异化,在国内市场中占有率仍保持在3-4%左右的低水平。