教你如何看日企工资单

教你看懂工资条

教你看懂工资条

每个月领到工资条,但是工资条上的那些扣减项你弄明白了吗?快来一起看看怎么“读懂”你的工资条吧。

1

看发放时间

拿到工资条,首先要看是否按劳动合同规定的时间发放。

用工单位应当每月至少支付一次工资,如遇法定休假节日或休息日,通过银行发放工资的,不得推迟支付工资;直接发放工资的,应提前支付工资。

拖欠工资的,应及时向劳动监察部门举报。

2

看工资总额和分项是否正确

工资条拿到手后,得看上面的数字是否按劳动合同签订的数额足值发放。

用工单位不可以用实物代替货币工资。

除了“三险”费用、住房公积金和个人所得税,其他项目非特殊情况不得扣除。

单位也不得随意调整约定好的分项工资。

3

看是否符合最低标准

最低工资不包括加班工资,特殊工作环境、特殊条件下的津贴,也不包括劳动者保险、福利待遇和各种非货币的收入。

4

看五险一金

养老保险、医疗保险、工伤保险、生育保险、失业保险和住房公积金。

这几项费用是否已经从用人单位扣除进到自己的个人账户?是否按当地标准进行缴纳?

5

看个税

现行的税收起征点为3500元。

拿到工资条后,还得看用工单位是否按照国家规定的方式代扣个税。

一保存

每个月的工资条,都应当妥善保存。

在很多劳动争议中,工资条、考勤记录等都可以作为维权依据。

一定要好好保存哦!。

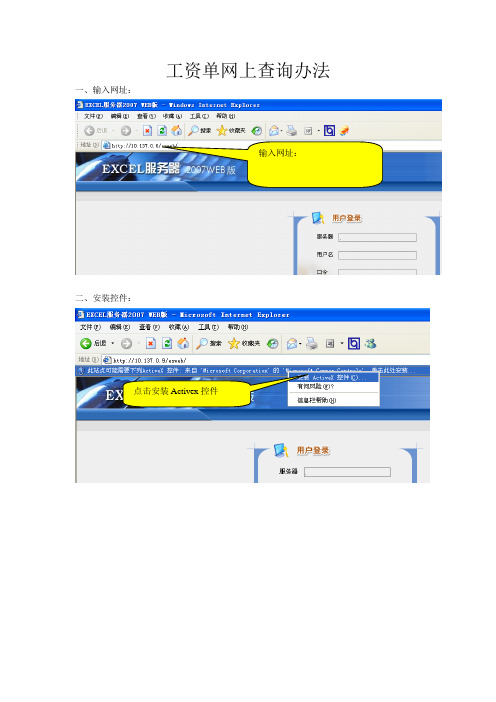

工资单网上查询办法

工资单网上查询办法一、输入网址:

输入网址:

二、安装控件:

点击安装Activex控件

三、输入自己的工资号、密码

四、修改密码、查询工资收入点击安装

工资号

密码:12345(初始)

1、修改密码

2、查询各类工资、津贴

基本工资中的其它发一为结

构工资,其它发三为本月各

类津贴总和。

利用excel查询

一、安装excel服务器客户端

一、下载软件:

学校FTP:/常常利用软件/Excel服务器

二、双击图标

3、点击“下一步”,点击“是”,点击“下一步”

4、选择“客户端安装”,点击“下一步”、点击“下一步”、点击“完成”

五、(一)启动excel2003

(二)启动excel2010 六、输入IP地址、个人信息点击

或点击

7、点击“肯定”后修改密码

八、进入“我的工作台”

说明:1)用户名:本人工资号,初始密码:12345(登岸后请当即修改) 2)本系统仅限于校内查询。

输入IP 地址:

输入用户名、密码

可去掉此选项,可避免每次启动时出现此对话框

1、可在此处查询

2、有相应权限的教师可进行填报

修改密码。

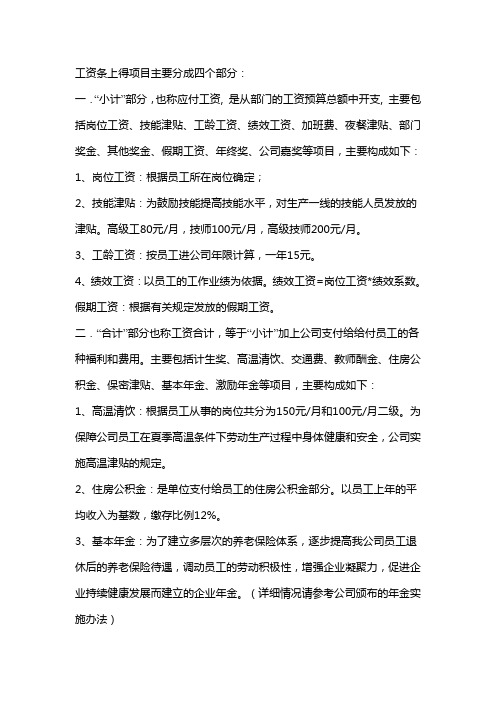

如何看工资条

工资条上得项目主要分成四个部分:一.“小计”部分,也称应付工资, 是从部门的工资预算总额中开支, 主要包括岗位工资、技能津贴、工龄工资、绩效工资、加班费、夜餐津贴、部门奖金、其他奖金、假期工资、年终奖、公司嘉奖等项目,主要构成如下:1、岗位工资:根据员工所在岗位确定;2、技能津贴:为鼓励技能提高技能水平,对生产一线的技能人员发放的津贴。

高级工80元/月,技师100元/月,高级技师200元/月。

3、工龄工资:按员工进公司年限计算,一年15元。

4、绩效工资:以员工的工作业绩为依据。

绩效工资=岗位工资*绩效系数。

假期工资:根据有关规定发放的假期工资。

二.“合计”部分也称工资合计,等于“小计”加上公司支付给给付员工的各种福利和费用。

主要包括计生奖、高温清饮、交通费、教师酬金、住房公积金、保密津贴、基本年金、激励年金等项目,主要构成如下:1、高温清饮:根据员工从事的岗位共分为150元/月和100元/月二级。

为保障公司员工在夏季高温条件下劳动生产过程中身体健康和安全,公司实施高温津贴的规定。

2、住房公积金:是单位支付给员工的住房公积金部分。

以员工上年的平均收入为基数,缴存比例12%。

3、基本年金:为了建立多层次的养老保险体系,逐步提高我公司员工退休后的养老保险待遇,调动员工的劳动积极性,增强企业凝聚力,促进企业持续健康发展而建立的企业年金。

(详细情况请参考公司颁布的年金实施办法)4、激励年金:企业缴纳基本年金后,根据企业的实际情况和经济承受能力,按一定比例提取激励年金,具体的发放对象和分配方法根据当年的公司生产经营的实际情况拟定方案。

三、“扣款小计”部分,主要包括房租、水电费、医疗保险、失业保险金、养老金、房储基金、汇储年金、税金等,是工资的扣除项,主要构成如下:1、医疗保险:为补偿疾病所带来的医疗费用的一种保险。

个人承担的2%比率(工资中扣除),公司承担8%比率。

失业保险金:是指失业保险经办机构依法支付给符合条件的失业人员的基本生活费用。

电子工资单网上查询指南

电子工资单网上查询指南

1、登陆/branch+websites/0010,点击“网上工资单-员工”(如下图

绿色标注出位置)。

2、进入“网上工资单-员工”(如下图),输入工资卡号和查询密码。

说明:查询密码是办卡

时在银行登记的那个密码,查询密码可能不同于交易密码,查询密码找不到的请拨招行电话银行95555查询。

3、进入以后,左侧点击“工资单查询”(如下图),然后输入需要查询的“工资单年月”,

查询本月工资明细应输入“200911到200911”。

说明:公司的工资区间是上月16日-当月15日,比如说2009年10月16至2009年11月15日的工资在查询时输入的“工资单年月”为200911,再比如说2009年11月16日至2009年12月15日的工资在查询时输入“工资单年月”为200912。

3、输入相应的“工资单年月”以后,点击“工资单明细”就可以看到自己的工资明细了。

说明:目前只能在网上查询到2009年11月的工资单,11月以前的工资单还没有。

教你读懂工资条的科目之代扣代缴的计算

教你读懂工资条的科目每个月收到工资短信后,不同层面的人的反应和心理想法有区别。

比如公司领导,采用高年薪制,或年薪+股份,对短信的工资数据,只是看一眼,对他来说这只是基本收入,不会太在意。

而普通员工收入不高,就会关注和上个月比是否有出入。

有出入,会电话或当面去向薪资专员打听:态度好,叫打听,态度不好,叫质疑。

拿计件工资的一线员工则会严重关注,出入50元,就会马上跳起来,找生产部经理、车间主任、组长,或直接找行政人事部去理论。

一、一级科目和二级科目有何区别?短信通知后,员工一般会收到纸质的工资条,或通过电子邮件发放,或通过OA系统自助查询。

工资条举例,见表1.1,表1.2。

表1.1 某科技公司工资条表1.2 某通信股份有限公司工资条工资条由很多科目和数字组成。

要想看明白数字,先必须搞懂科目。

科目是从财务借用过来的术语,做财务报表,就涉及会计科目。

工资科目,有一级科目、二级科目。

科目之间,有内在的逻辑关系,财务叫勾稽关系,就是算法。

不会变的一级科目,有两个:应发工资、实发工资。

银行短信,只是告诉了你一个最后的数据,这个科目叫实发工资。

实发工资=应发工资-代扣代缴部分。

你用计算器或Excel自己计算下,实发工资是否=应发工资-代扣代缴部分小计。

二级工资科目可能包括:基本工资、绩效工资、司龄工资、加班工资、带薪假工资、津贴补贴、计件工资、销售提成、项目奖金、年终奖、其他。

一级科目、二级科目之间,都是+、-的关系。

而每个二级科目的计算依据具体的计算公式,有些简单,有些复杂。

二、二级工资科目如何计算?(一)基本工资的计算基本工资是最基础的,绩效工资、年终奖等一般与此有相应的计算关系。

基本工资根据月工资标准、基本工资占比、出勤或缺勤计算。

月工资标准,一种是直接的数据,比如3000.00。

另一种是根据薪点计算,比如,你的薪点是3.0,目前公司薪资制度规定薪点值1分=1000元,你的月标准工资=3.00*1000=3000.00元/月。

工资条解读

工资条解读

工资条是一份记录雇员工资信息的文档。

解读工资条可以帮助雇员了解自己的薪资构成、扣款项目、社保和税金等方面的中文翻译。

以下是一些常见项的解释:

1. 基本工资:雇员的基本月薪,通常根据工作岗位和工作年限确定。

2. 绩效奖金:根据公司对雇员工作表现的评估,额外支付的奖金。

3. 加班补贴:如果雇员在标准工作时间之外工作,公司会支付额外的加班补贴。

4. 请假扣款:如有请假记录,会扣除相应的工资。

5. 社保费:公司为雇员缴纳的社会保险费,包括医疗保险、养老保险、失业保险等。

6. 税前工资:税前工资是指在扣除社保费和个人所得税之前的工资总额。

7. 个人所得税:根据个人工资水平和税法规定,雇员需缴纳的个人所得税。

8. 实发工资:是指扣除社保费和个人所得税之后,雇员实际收到的工资金额。

解读工资条可以帮助雇员了解自己的薪资结构和扣款项目,确保自己的工资完整且符合法律规定。

对于有疑问或不符情况,可以向人力资源部门或财务部门咨询。

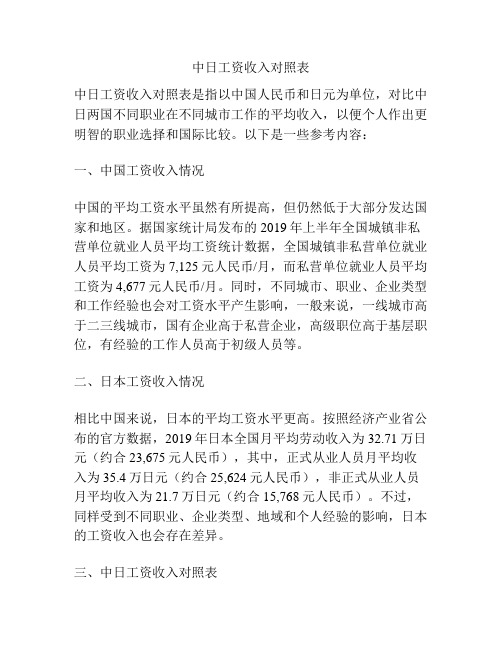

中日工资收入对照表

中日工资收入对照表中日工资收入对照表是指以中国人民币和日元为单位,对比中日两国不同职业在不同城市工作的平均收入,以便个人作出更明智的职业选择和国际比较。

以下是一些参考内容:一、中国工资收入情况中国的平均工资水平虽然有所提高,但仍然低于大部分发达国家和地区。

据国家统计局发布的2019年上半年全国城镇非私营单位就业人员平均工资统计数据,全国城镇非私营单位就业人员平均工资为7,125元人民币/月,而私营单位就业人员平均工资为4,677元人民币/月。

同时,不同城市、职业、企业类型和工作经验也会对工资水平产生影响,一般来说,一线城市高于二三线城市,国有企业高于私营企业,高级职位高于基层职位,有经验的工作人员高于初级人员等。

二、日本工资收入情况相比中国来说,日本的平均工资水平更高。

按照经济产业省公布的官方数据,2019年日本全国月平均劳动收入为32.71万日元(约合23,675元人民币),其中,正式从业人员月平均收入为35.4万日元(约合25,624元人民币),非正式从业人员月平均收入为21.7万日元(约合15,768元人民币)。

不过,同样受到不同职业、企业类型、地域和个人经验的影响,日本的工资收入也会存在差异。

三、中日工资收入对照表因为两个国家的货币不同,对照表需要进行相应的换算,一般来说,1日元约合0.06元人民币。

下面是一个简单的中日工资收入对照表:1.服务员(city)中国:3000-5000元人民币/月日本:15,000-20,000日元/月2.程序员(city)中国:8000-10000元人民币/月日本:30,000-40,000日元/月3.教师(city)中国:5000-8000元人民币/月日本:20,000-30,000日元/月4.护士(city)中国:4000-6000元人民币/月日本:18,000-25,000日元/月5.销售经理(city)中国:8000-15000元人民币/月日本:35,000-50,000日元/月以上仅为一个简单的参考,实际工资收入还受到公司规模、行业发展、个人背景等复杂因素的影响。

中日工资收入对照表

中日工资收入对照表概述工资收入是人们生活的重要来源之一,不同国家的工资水平存在差异,中日作为两个亚洲发展较快的国家,其工资收入情况也引人关注。

本文将探讨中日工资收入的对照表,分析两国在工资水平上的差异及原因。

1. 中日工资收入的背景工资收入是人们根据自身劳动所得到的报酬,与个人的工作能力和劳动时间有关。

随着全球化进程的深入,各国之间的经济联系日益紧密,工资收入差异成为人们关注的焦点。

2. 中日工资水平的对比中日两国作为亚洲地区的重要经济体,其工资水平相对较高。

然而,中日工资水平之间存在明显的差异。

根据统计数据,以下是中日工资水平的对照表:职业月平均工资(人民币)月平均工资(日元)白领职业15000-25000 350000-500000技术工人8000-15000 250000-400000服务业职业5000-8000 200000-300000生产制造业职业4000-7000 180000-280000农民工3000-5000 150000-250000从对照表中可以看出,无论是白领职业还是技术工人,日本的工资水平普遍高于中国。

尤其是白领职业,日本的月平均工资要达到35万-50万日元,而在中国则只有1.5万-2.5万元人民币。

3. 中日工资水平差异的原因为什么中日工资水平存在如此大的差异呢?以下是一些可能的原因:3.1 经济发展水平日本作为发达国家,其经济发展水平相对较高。

日本的GDP总量远超中国,人均收入也远高于中国,这使得日本的工资水平能够维持在较高水平。

3.2 劳动力市场需求与供给日本劳动力市场需求量相对较高,尤其是对技术工人和白领人才的需求迫切。

而中国劳动力市场供给过剩,职位竞争激烈,导致工资水平相对较低。

3.3 社会福利水平日本的社会福利制度相对完善,包括医疗保险、养老保险等。

这使得日本劳动者不仅能够获得较高的工资收入,还能享受到相对较好的社会福利待遇。

而中国的社会福利制度相对不完善,导致劳动者对工资收入的依赖较高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

教你如何看日企工资单毎月給料日にもらう“給与明細”。

みんなどんな見方をしているだろうか?銀行振込金額欄をちらっと見るだけで、デスクの引き出しにしまい込む、あるいは即ゴミ箱行きなんて人もけっこういたりして。

每月发工资那天收到的“工资清单”。

大家是怎么对待的呢?扫一眼银行汇款金额栏就收进桌子抽屉了,或者,也有很多人直接就丢进垃圾箱了。

給与明細には、銀行振込金額のほかにもチェックすべき項目がある。

例えば、毎月変わる残業時間に間違いはないか。

それに、毎月天引きされる社会保険料だって、この数字にあまりにも無知すぎやしないだろうか?工资清单上除银行汇款金额之外还有其他条项应该核对。

比如,每个月都会变的加班时间有没有错。

还有,每月被扣除的社会保险费,不能对这个数字太无知吧。

そこで今回の特集では、給与明細の読み方を伝授する。

加えて社会保険料を抑えるマル秘テクも。

次からもらう給与明細、見方が変わることうけあいだぞ。

为此,此次特集将传授工资清单的读法。

另外,还有控制社会保险费的绝密技巧。

保证下次开始看工资清单的方式会改变哦。

上はある食品メーカーに勤める新入社員の給与明細である。

給与明細はその名称、項目、手当など、会社によってさまざまだが、基本となる部分は変わらない。

給与明細は大きく分けると、上にあるように勤怠項目、支給項目、控除項目の3つに分かれる。

以上是某食品厂新职员的工资清单。

工资详单的名称、项目、补助等根据公司而不同,但基本部分不会变。

如上,工资详单分为勤怠项、支付项、扣除项三大部分。

勤怠項目欄は、休日出勤や残業、欠勤、遅刻、早退など1カ月の勤務状況を示している。

ここでまずチェックしなければならないのは、休日出勤や残業した時間数が正確にカウントされているかどうか。

また、欠勤や遅刻についても同様だ。

欠勤すると給与は減額される。

欠勤控除はその会社の就業規則によるが、月給を日割計算した金額が差し引かれてしまう。

遅刻についても控除時間単価×時間数が差し引かれる。

遅刻は上司の心象もよくないし、ボーナスの査定などでも確実にマイナスになることを肝に銘じておこう。

勤怠项一栏显示节假日加班、加班、缺勤、迟到、早退等一个月内的工作情况。

首先必须确认的是节假日加班和加班小时数是否被正确计数。

缺勤和迟到也是一样。

缺勤会被扣工资。

因缺勤扣除的工资据公司的就业规程而定,将被依据缺勤天数从月工资中扣除。

迟到也是,扣除迟到的小时数与扣除单价的乘积。

要铭记的是,上司对迟到的印象不好,对奖金的考核也会产生负面影响。

支給項目欄には、基本給はじめ、住宅手当、資格手当、時間外手当などのさまざまな手当が並んでいるが、手当はその数、種類ともに会社によって異なる。

ここでは、まず給与の核心部分“基本給”について説明しよう。

支付项一栏罗列基本工资、住宅补贴、资格补贴、加班补贴等各种补贴项。

补贴数额、种类因公司而异。

在此,首先对工资的核心部分“基本工资”做说明。

基本給は、退職金の金額を計算するときの基礎になる数字(退職金規程にポイント制を導入している会社は計算が違う)。

会社によってはボーナスの通常基礎に。

退職金やボーナスの基礎になるとあっては、基本給は多いに越したことはない。

手当が充実しているのはよいが、その分基本給が抑えられているとなんていう会社が少なくないのだ。

基本工资是计算退休金的基准(退休金规定里导入分数制的公司计算方法不同)。

也是公司核定奖金的一般基准。

因此,相应的基本工资不会太多。

补贴充足当然很好,但把那部分从基本工资中控除出来的公司也不少。

次に支給額の構成を説明しよう。

支給額は、固定給与と変動給与で構成される。

固定給与は、基本給や住宅手当、資格手当など毎月決まった額が支給されるもの。

変動給与は時間外手当、深夜勤務手当など毎月の勤務状況により変動するものだ。

この固定給与と変動給与を足したものがそのまま支給額になるかというとそうではなく、ここから欠勤や遅刻など働かなかった時間があれば差し引かれることになる。

つまり、総支給額は次のような計算になる。

下面对支付金额的构成加以说明。

支付金额由固定工资和变动工资构成。

固定工资是指基本工资、住宅补贴、资格不贴等每月固定的金额。

变动工资是指加班工资、夜班补贴等每月据上班情况变动的部分。

这儿的固定工资和变动工资不会被就这样足额支付。

如果有缺勤、迟到等,没工作的时间会从这里面被扣除。

总之,总支付金额像下面这样计算。

総支給額=固定給与+変動給与-不就労部分給与总支付额=固定工资+变动工资-未工作部分工资この総支給額は、控除項目欄にある社会保険料や所得税、住民税の計算の基礎となる数字なので、きちんとチェックしておく必要がある。

总支付额是扣除项里社会保险费和所得税、居民税计算的基准,因此有必要认真核对。

◆給与明細、見方の基本◆工资清单读法的基本ざっと、給与明細の仕組みのポイントを説明してきたが、それぞれの項目と数字の関係は連鎖していることがわかったかと思う。

では、これらを踏まえた給与明細の見方とは?前面粗略地介绍了工资清单组成的重点,但你明白各个项目和数字之间的关联关系了吗?那么,基于这些的工资清单的读法是?まず、勤怠項目の残業時間、深夜勤務時間、休日勤務時間、欠勤、遅刻・早退の時間数が合っているかどうか。

次に時間外労働手当など毎月の勤務状況による変動給与に数字として反映されているかどうか。

そして総支給額は正しいか。

また、月によって変わるという意味では、雇用保険料と所得税は要チェックだ。

最後に、差引支給額(手取り額)はいくらかを確認しよう。

首先,要确认勤怠项的加班时间、夜班时间、节假日加班时间、缺勤、迟到早退时间是否吻合。

其次,加班补贴等有没有通过由每月上班情况决定的变动工资这一数字表现出来。

并且总支付额是不是正确呢。

另外,因为雇用保险和所得税每月会变,所以也需要核对。

最后,要确认扣除支付额(净收入)是多少。

◆雇用保険◆雇用保险失業した時、次の職に就くための生活資金が給付される。

雇用保険料の計算式は、報酬(労働の対価とみなされるもので、給与総支給額とは限らない)に保険料率を掛けたもの。

今年の4月から失業率の増加にともない、料率は1,000分の4から1,000分の6に引き上げられた。

失业时发放下次就职前的生活费。

雇佣保险费由报酬(被看做是劳动的等价报酬,不一定是工资总支付额)和保险费率相乘而得。

随着今年4月失业率的增加,费率从1000分之4提高到1000分之6。

◆健康保険◆健康保险疾病、負傷、休業、死亡、分娩に際し、治療・投薬や現金が受給できる。

健康保険料の計算式は、標準報酬月額に保険料率を掛けたもの。

標準報酬月額とは、現金支給部分と現物支給部分の合計。

現物支給には社宅や寮施設費なども含まれる。

料率は、健康保険の種類によって異なり、政府管掌保険の場合、1,000分の85、組合管掌の場合は1,000分の30から1,000分の95の範囲内で組合が決定する。

政府管掌の場合、保険料は本人と事業主が2分の1ずつ出し合うことになっているが、組合管掌の場合は事業主側が2分の1以上出してもかまわないことになっている。

またボーナスからも保険料を徴収される場合がある。

患病、受伤、停业、死亡、分娩时可接受治疗,开药和领取现金。

健康保险的计算方法是标准月工资乘以保险费率。

所谓的标准月工资是现金支付部分和实物支付部分的合计。

现金支付也包括职工宿舍和宿舍设施费。

费率因健康保险的种类而异。

由政府管理的保险费率为1000分之85,工会管理的保险费率在1000分之30至1000分之95之间,由工会决定。

政府管理的保险费由本人和事业主各出一半,工会管理的事业主一方可以出一半以上。

还有也从奖金中征收保险费的情况。

◆厚生年金保険◆厚生年金保险障害、死亡、老齢で働けなくなった時、年金を受給できる。

厚生年金保険料の計算式は健康保険同様、標準報酬月額に保険料率をかけたもの。

料率は、月給が1,000分の173.5で、ボーナスは1,000分の10。

保険料は本人と事業主が2分の1ずつ出し合う。

鋭い人はお気づきかと思うが、月給部分に比べてボーナス部分の料率が低いため、ボーナスが年収に占める割合が高い人ほど得をすることになる。

ただし、平成15年度より、ボーナスも保険料賦課の対象とし、給与にも反映させる総報酬制が導入される。

因残疾、死亡、老龄而不能工作时,可以领取年金。

厚生年金保险的计算方法和健康保险一样,由标准月工资和保险费率相乘。

费率是月工资的1000分之173.5,奖金是1000之10。

保险费由本人和事业主各付2分之1。

敏锐的人会发现与月工资部分相比,奖金部分的费率低,所以年收入里奖金比重较大的人较受益。

只是,自平成15年,奖金也成为保险费征收的对象,导入了反映工资的总报酬制。

社会保険にはほかに、介護保険と労災保険がある。

介護保険は40歳以上60歳未満の従業員から保険料を徴収する。

政府管掌では本人と事業主が折半、組合管掌では規約で決定することになっている。

労災保険は、勤務中に社員が災害を被った場合に事業主がそれを保障するもので、保険料は全額事業主負担となっている。

社会保险之外,还有护理保险和工伤保险。

护理保险的征收对象是从40至60岁之间的职员。

政府管理的话本人和事业主各半缴纳,工会管理则按规定缴纳。

工作中社员受灾的情况由事业主保障,因此,工伤保险费的由事业主全额承担。

◆所得税◆所得税所得税は源泉徴収制度によって毎月給与から天引きされる。

源泉徴収制度とは、事業主が社員に変わって納税する制度。

算出方法は、総支給額から交通費(月額10万円まで)などの非課税給与と社会保険料を差し引いた額に税率を掛けて計算する。

ただし、この額はあくまで概算額。

生命保険料や損害保険料の控除、配偶者特別控除などは反映されていないので、源泉徴収された所得税は年末調整で精算されるのだ。

根据源泉征收制,所得税每月会被从工资中扣除。

源泉征收制是事业主变为公司职员的纳税制度。

计算方法是,从总支付额里去除交通费(每月最高10万日元)等非课税工资和社会保险费,把剩下的金额与税率相乘。

只是,这部分完全是估算金额。

因为生命保险费、财产保险费以及配偶特殊扣除等没被反映,源泉征收的所得税会在年末调整时被结算。

◆住民税◆居民税会社員の場合、住民税は雇っている会社に徴収の義務があり、所得税同様毎月給与から天引きされる。

今年4月に入社した新入社員のみなさんは住民税が引かれていないだろうが、それは前年に現在在籍している会社での収入がなかったから。

市区町村は毎年1月1日の住民基本台帳にもとづいて、前年1月1日から12月31日までの給与総額をもとに住民税額を計算する。