中信银行股市风险波动分析word资料99页

中国股市的波动性与风险分析

中国股市的波动性与风险分析第一章:中国股市波动性的基本面分析中国股市,是全球最大的股票市场之一。

自1990年代末期起,中国股市已经成为全球投资者的热门目的地之一。

但是,由于它的特殊性质,中国股市波动性巨大,这给投资者带来了相应的风险。

中国股市波动性的基本面分析包括以下两个因素:1. 宏观经济状况中国的股票市场受到宏观经济状况的影响,例如国内生产总值(GDP)、通货膨胀率、利率及失业率等等因素。

宏观经济压力较大时,股市的风险度自然会大。

但是有时候却正好相反,比如政策宽松时,股市通常会保持相当的强劲并且拥有一个积极的波动性。

2. 公司基本面公司基本面包括一些关键因素,例如市盈率(P/E比率)、市净率(P/B比率)、市值等等。

如果公司基本面表明投资水平处于较低水平,那么依附于该行业的股票价格通常会升高。

第二章:中国股市风险分析不论股票交易者是机构还是个人,分析市场风险度是非常重要的。

对于中国股市投资者来说,以下是几种最重要的风险:1. 市场风险市场风险是指互联网行业股票价格发生预料外的变化,这会影响到整个市场的股票。

通常,这种变化可能由于外部因素,如市场特定事件或经济因素而引起。

2. 财务风险财务风险通常某一个行业公司的财务结构发生变革,这种突发情况让股票价格突然变化,导致投资者遭受损失。

3. 市场流动性风险市场流动性风险是指在卖空与买入操作中,下一档报价时,投资者无法在享有公道价格下以所规定的交易数量直接出售或购买任何股票的情况。

当本身购买阶段重复现象时,这种情况就会发生。

4. 政策风险在中国,股票市场风险还包括政策风险。

政府采取的政策能够直接或间接地影响股票价格。

政策因素包括通货膨胀甚至是升降息。

此外,政府所实施的经济政策变更,如税收及金融政策,对于股票市场也会产生重大影响。

第三章:股市行情的技术分析除了基本面分析,中股市的投资者还可以通过技术分析掌握市场走势。

1. 均线分析均线是对市场走势的一个简单分析方法,一般基于价格和时间的关系。

中信银行和民生银行的风险流动性分析_

中信银行和民生银行的风险流动性分析1.民生银行民生在贷款总额在趋势上是连年递增的。

不良贷款在07-08年度有小幅上升,而后三年间都在下降,但幅度甚微。

在这四年中,民生银行的不良贷款比率在良好基础上逐年下降。

说明不良贷款占用资金比在逐步减少,流动性风险总体降低。

但由于贷款总额的差异,虽然民生银行的不良贷款额度少,但占据的比率却比中信银行高。

2.中信银行中信在贷款总额在趋势上是连年递增的,且增长速度快,幅度大。

不良贷款在07-09年都略有增加,2010年有大幅度下降。

所以不良贷款率下降趋势明显,且一直在可控范围内。

说明不良贷款所占资金大幅降低,流动性变好,流动性风险降低。

(一)资本充足率和核心资本充足率是衡量银行资本充足状况的指标。

根据巴塞尔协议,要求核心资本充足率及资本充足率的下限分别为4%,8%。

1.中信银行07-09年受金融危机、央行连续降息及市场利率大幅走低的影响,综合考虑业务发展和股东权益后对资本充足率和核心资本充足率做出适度调整,虽然数值仍在标准之上,但资本充足率越低,说明流动性越弱,这对银行抵御流动性风险能力有一定影响。

10年经济形势好转,增加了资本充足率。

在一定程度上缓解了银行的流动性风险。

2.民生银行07-08年由于市场原因资本充足率和核心资本充足率略有下降。

08-10年民生在香港发行上市和发行次级债券,补充了资本,使资本充足率及核心资本充足率上升,加强了银行抵御流动性风险能力。

综上所述,中信对于不良贷款的整顿力度更大效果更显著,对存贷比的控制更好,单纯的从存贷比率和不良贷款率来看,这四年中信银行的流动性风险管理要比民生银行的流动性管理能力好。

从贷款总额与总资产的比率、资本充足率和核心资本充足率来看,民生银行比中信银行的流动性管理能力。

三.完善中信、民生银行流动性风险管理的建议(一)中信银行:1.增强防范风险的内部控制意识,并建立完善的流动性风险管理组织架构。

2.加快金融创新的步伐如中间业务创新,完善其委托代理和中间服务功能等可以为中信银行带来大量资金,调整其资产结构,增强其资产的流动性,提高其资产质量和盈利能力。

中信银行2020年一季度财务风险分析详细报告

中信银行2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供37,720,300万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供55,227,100万元的营运资本。

3.总资金需求

该企业资金富裕,富裕92,947,400万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为37,845,600万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是43,669,200万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为40,757,400万元,企业有能力在3年之内偿还的贷款总规模为42,213,300万元,在5年之内偿还的贷款总规模为45,125,100万元,当前实际的长短期借款合计为71,346,000万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第页共1 页。

中国股市的波动与风险防范

中国股市的波动与风险防范中国股市作为全球最大的股市之一,其波动和风险一直备受关注。

在过去几年中,中国股市曾经历了多次剧烈波动,给投资者带来了极大的损失。

为了更好地了解中国股市波动的原因和风险防范的方法,本文将分析中国股市波动的原因、风险防范的方法以及未来走势的展望。

一、中国股市波动的原因1.政策因素中国股市波动的主要原因之一是政策因素。

政府的政策有可能对股市产生重大影响,例如政策收紧可能导致股市下跌,政策宽松可能导致股市上涨。

此外,国际和国内经济形势的变化也可能引起政策调整,从而影响股市。

2.供求关系股市价格的上升和下降取决于供求关系。

如果供应超过需求,价格下跌;如果需求超过供应,价格上涨。

然而,供求不平衡的原因是多种多样的,例如公司业绩下滑、市场前景不佳等。

3.外部环境外部环境也是影响股市波动的重要因素。

例如,金融危机、自然灾害和恐怖袭击等事件可能引起股市的大幅波动。

此外,国际股市的波动也会对中国股市产生重要影响。

二、中国股市风险防范的方法在股市投资中,风险是必不可少的。

然而,通过合理的风险防范方法,可以使投资者在股市中更加安全地投资。

1.合理分配资产合理分配资产是风险防范的关键。

投资者应该根据自己的风险承受能力、投资目标和投资期限选择恰当的投资组合,防止因一只股票的巨大波动而造成的损失。

例如,通过在股票、债券和房地产等多个领域的投资组合进行投资,可以降低整个投资股票的风险。

2.控制风险除了分散资产外,投资者还应该控制风险。

例如,通过停损、止盈等方法控制股票的价格波动,以防股票大幅下跌或大幅上涨。

3.关注公司基本面投资者应该关注公司的基本面,例如公司的盈利状况、市场前景以及公司管理水平等。

只有当公司的基本面良好时,其价格才有可能稳定上涨。

三、未来中国股市走势的展望未来中国股市的走势仍然存在不确定性。

虽然政府倡导的"股市概念"可能对股市产生积极影响,但是宏观经济问题和全球经济形势的不确定性仍可能引起中国股市大幅波动。

(完整版)银行风险分析报告DOC

参考模式XX分、支行20XX年XX风险分析报告概述(简要概括辖内整体风险状况)第一部分风险状况分析一、总体情况XX月末,全行资产总额XX万元,比上期XX万元。

其中,信贷类资产余额XX万元,比上期XX万元;不良余额XX万元,比上期XX万元;不良占比XX%,比上期XX个百分点。

非信贷资产余额XX万元,比上期XX万元;不良余额XX万元,比上期XX 万元;不良占比XX%,比上期XX个百分点。

全行负债总额XX万元,比上期XX万元,其中各项存款余额XX万元,比上期XX万元,同比XX万元。

全行利润总额XX万元,比上期XX万元,同比多XX万元。

资产负债情况简表单位:万元、%二、信用风险状况分析XX月末,全行各项贷款余额XX万元,按贷款五级分类,正常、关注、次级、可疑和损失余额情况,占比情况,较上期变化情况;从期限结构看,中长期贷款贷款情况,占比情况,较上期变化情况;短期贷款和票据融资情况,占比情况,较上期变化情况。

表外信贷资产余额XX万元,比上期XX万元;垫款余额XX万元,比上期XX万元;表外业务保证金余额为XX万元,比上期XX万元;风险敞口XX万元,比上期XX万元。

(一)不良贷款变动情况1、处置及新发生不良贷款情况XX月末,全行处置不良贷款XX万元。

其中:清收不良贷款本金XX万元,盘活不良贷款本金XX万元,接收抵债资产XX万元,核销呆账贷款XX万元,其他方式XX万元。

本期新发生不良贷款XX万元,其中法人客户发生XX万元,占比XX%;个人客户发生XX万元,占比XX%。

新发生不良贷款较多的支行是:XXXXXX;主要客户是:XXXXXX。

列举新发生不良贷款案例。

不良贷款变动情况表单位:万元说明:其他方式是指由于借款人财务状况发生重大好转等因素或者其他原因,贷款分类由不良类上调至正常类和关注类贷款的情况。

2、贷款风险分类形态迁徙情况本期,正常贷款(不含借新还旧和还旧借新)共向下迁徙XX万元,比上期XX万元,向下迁徙率XX%,比上期XX个百分点。

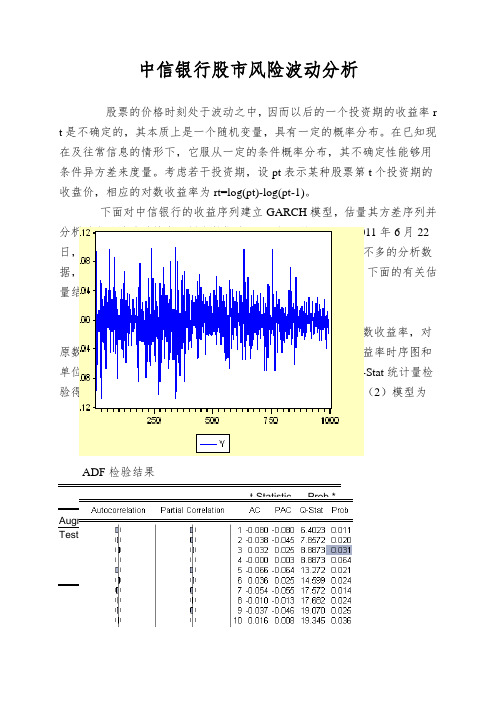

中信银行股市风险波动分析

中信银行股市风险波动分析股票的价格时刻处于波动之中,因而以后的一个投资期的收益率r t是不确定的,其本质上是一个随机变量,具有一定的概率分布。

在已知现在及往常信息的情形下,它服从一定的条件概率分布,其不确定性能够用条件异方差来度量。

考虑若干投资期,设pt表示某种股票第t个投资期的收盘价,相应的对数收益率为rt=log(pt)-log(pt-1)。

下面对中信银行的收益序列建立GARCH模型,估量其方差序列并分析动态风险波动特点。

样本数据为2007年4月27日至2011年6月22日,共1000个交易日。

以1000个交易日的日收盘数据为差不多的分析数据,数据来源于广发证券股票交易软件,具体数据如附表1。

下面的有关估量结果由Eviews5.0得出。

回来拟合由前面的分析可得,研究金融资产收益率时通常使用对数收益率,对原数据通过处理并作对数收益率图、自有关图。

按照对数收益率时序图和单位根检验能够看出,该序列是平稳的。

由自有关图中的Q-Stat统计量检验得出,序列不是纯随机的,尝试构造AR(2)模型,AR(2)模型为yt=-0.000664-0.066621 xt-1-0.025976xt-2+ vt对数收益率时序图ADF检验结果t-Statistic Prob.*Augmented Dickey-Fuller test statistic -34.40401 0.0000Test critical values: 1% level -3.4366835% level -2.86422510%level -2.568251对数收益率自有关图残差自有关性检验由残差序列的自有关图中Q-Stat 统计量得,滞后15阶的P 值都大于0.05,同意原假设,讲明残差序列{vt}为纯随机序列。

三、异方差自有关性检验对残差序列利用LM 统计量检验看是否存在异方差性,检验结果如表1。

从表中能够看出延迟6阶的检验结果表明残差序列具有明显的异方差性。

中信银行股市风险波动解析

中信银行股市风险波动解析首先,股市风险波动是指股票价格在一段时间内的剧烈波动。

股市的风险波动受到多种因素的影响,包括宏观经济因素、政府政策、行业竞争等。

中信银行作为银行业的一员,其股价的波动与整个经济状况和金融政策息息相关。

经济好转和金融政策宽松会提供更多的投资机会和利润空间,推动中信银行股价上涨;而经济衰退和严格的金融监管政策可能会导致中信银行股价下跌。

其次,行业竞争也是中信银行股市风险波动的重要因素之一。

随着中国金融市场的进一步开放和竞争的加剧,中信银行面临来自其他银行及金融科技公司的竞争压力。

竞争加剧可能导致中信银行的市场份额和盈利能力下降,从而影响其股价。

此外,中信银行的内部因素也会影响其股市风险波动。

包括业务质量、管理能力、风险管理水平等。

如果中信银行的贷款质量恶化、管理层层级复杂、风险控制不力,都可能对其股价产生负面影响。

最后,国际金融市场的变化也会对中信银行股市风险波动产生影响。

尤其是全球经济形势、国际金融政策的变化以及地缘政治风险的升级,都可能导致国际投资者对中信银行的投资信心动摇,从而引发股市风险波动。

综上所述,中信银行股市风险波动的解析涉及多个因素,包括宏观经济因素、政府政策、行业竞争、公司内部因素以及国际金融市场的变化等。

投资者需要密切关注这些因素,结合自身对中信银行的了解和投资需求,进行风险评估和决策。

中信银行股市风险波动解析中信银行是中国大型银行之一,在股市中扮演着重要角色。

股市的风险波动是影响中信银行的重要因素之一。

本文将对中信银行股市风险波动进行解析。

首先,股市风险波动是指股票价格在一段时间内的剧烈波动。

股市的风险波动受到多种因素的影响,包括宏观经济因素、政府政策、行业竞争等。

中信银行作为银行业的一员,其股价的波动与整个经济状况和金融政策息息相关。

经济好转和金融政策宽松会提供更多的投资机会和利润空间,推动中信银行股价上涨;而经济衰退和严格的金融监管政策可能会导致中信银行股价下跌。

案例分析中信银行信用风险管理

案例分析中信银行信用风险管理5.1中信银行信用风险现状自从美国次贷危机结束,全球的经济形势不容乐观,各国尤其是欧洲的经济出现大幅度下滑。

大环境的改变,也使得我国的宏观经济环境发生来变化,信用风险的各种因素都出现来不同程度的恶化趋势。

中信银行在这种宏观环境下面临的挑战也加剧了。

信用风险现状不容乐观。

中信银行在进行信用风险管控过程中面临着来自外部和内部双重的挑战。

在外部挑战中,我国现阶段国民经济的走势在一定程度上影响者银行的资产质量状况。

近几年来,我国宏观经济发展速度有减缓的趋势,而且在未来几年这个趋势不会改变。

经济发展的降速使中信银行在风管领域面临的外部环境压力。

而针对内部挑战,在和我国其他商业银行相比的过程中我们发现,中信银行在贷款风险领域做的不够到位,控制和预防风险的能力还有待提高。

通过进一步细化研究2014年的信贷资产行业集中度我们发现,中信银行在制造业和批发业这两个行业集中度很高,不良贷款率也比同行业其他银行高出4个百分点。

所以,针对内部挑战,中信银行应该适当地加强风险地组合预警管理。

通过比较我们得知,在资本充足率方面,国有银行地表现比较好。

尽管有金融危机地打击,但是国有银行在这项指标上一直表现稳定,数据也很可喜。

与此同时,股份制银行也表现不俗,依旧保持了良好地指标数据,但是在经济周期转型的过程中,股份制银行地表现波动比较大。

我国银行发展稳定,各家银行都意识到风险管理地重要性,都能够培养员工地风险防范意识,避免风险管理与业务扩大地矛盾。

在计提坏账准备进方面也做到了准备充分,随时应对危机以及各类风险。

5.2中信银行信用风险管理现状多年来,中信银行一直努力建立健全自身的风险管理体系,立志建立独立全面、垂直专业的风险管理系统。

在风险管理文化方面,中信银行更是讲求过滤掉风险的经济效益。

在风险管理方面,更是讲求上下同效,控制上下各个层面的风险。

但是现阶段,中信银行的风险管理体系还存在缺陷,相关的规定和流程还需要进一步的规范化。

股票市场的价格波动与风险

股票市场的价格波动与风险股票市场作为一种充满风险的投资领域,其价格波动与风险紧密相连。

本文将探讨股票市场价格波动的原因,以及投资者如何应对和管理这些风险。

一、价格波动的原因股票市场价格波动的原因多种多样,主要包括以下几个方面:1. 经济因素:股票价格与经济发展紧密相关。

当经济增长快速时,企业盈利能力增强,投资者对股票的需求增加,股票价格上涨;而当经济不景气时,企业盈利下滑,投资者对股票的需求减少,股票价格下跌。

2. 政策因素:政府宏观调控政策的改变也会对股票市场产生影响。

例如,货币政策的紧缩会使企业融资成本增加,利好债券市场,但对股票市场造成压力,导致股票价格下降。

3. 公司因素:公司内部的经营状况和业绩表现也会直接影响股票价格。

好的业绩和管理能力能够吸引更多的投资者,推动股票价格上涨;而糟糕的财务状况和营销策略缺失则会导致投资者的撤离,股票价格下跌。

4. 外部环境因素:国际政治局势、自然灾害等因素也会对股票市场产生重要影响。

例如,战争爆发或自然灾害导致某些行业的停产,会直接影响到相关企业的股票价格。

二、投资者应对与管理风险在股票市场中,投资者需要积极应对和管理价格波动带来的风险,以下是几个常见的方法:1. 分散投资:将资金分散投资于不同的股票和行业,以降低单一股票、行业风险。

当某一股票或行业出现下跌时,其他股票或行业可能带来抵消效果,从而保护投资者的利益。

2. 定期投资:选择定期定额投资策略,无论市场是涨是跌,都坚持按照计划定期投资。

这样可以摊薄买入成本,并降低投资者受到市场短期波动冲击的风险。

3. 深入研究:投资者需要加强对相关企业和行业的研究,了解其基本面、市场竞争力和未来发展潜力等因素。

只有掌握了足够的信息,才能做出明智的投资决策。

4. 制定止损策略:在投资过程中,设定止损点非常重要。

当股票价格下跌到一定程度时,及时止损,以避免进一步的损失。

合理的止损策略能保护投资者的本金。

5. 长期投资:股票市场具有高风险和高回报的特点,但也需要投资者具备足够的耐心。

中国银行业的风险分析(doc 10页)

中国银行业风险分析——“金融改革与金融安全”课题系列研究报告之七张承惠2002-03-14在银行、证券、保险、信托等领域中,银行业应该是最受重视的部分,改善和强化银行业监管应成为金融监管工作中的首要任务和政策研究的重点。

这不仅是因为银行业属于高风险行业,影响千百万储户的切身利益;更是因为经过多年的发展,中国的银行业已经成为金融领域的主导力量和国民经济发展的重要支柱、因为银行业内外部的制度缺陷而产生了独特的风险生成机制、因为银行业将承受金融开放的首要冲击。

一、中国银行业潜伏着巨大的风险无须讳言,目前中国的银行体系中潜伏着巨大的风险。

根据不同的来源,笔者将这些风险分成内源型、外源型和混合型三类。

(一)内源型风险内源型风险主要由银行内部管理不善、风险控制机制不健全造成。

这类风险主要表现在资产负债总量控制失衡、流动性要求难以满足、资产结构中贷款比重过高、贷款合同要素不全、信贷决策失误和贷后管理缺乏、人情贷款和关系贷款、高息揽储恶性竞争、机构重叠分散、银行及分支机构之间缺乏信息沟通造成对恶意贷款人的交叉贷款审查控制不力、违规开立信用证和签发承兑汇票、银行有关人员以权谋私违规操作、搞账外经营和违规自办实业等方面。

需要指出的是,1998年以后,随着全国上下防范金融风险意识的增强和中央银行监管力度的加大,各商业银行通过深化信贷管理体制改革,建立审贷分离制度、统一授信制度和责任追究制度,加强了信贷风险约束,在一定程度上改善了内源型风险的控制机制。

(二)外源型风险外源型风险由银行业外部各类因素造成,主要表现在四个方面:第一,社会信用风险。

由于社会信用基础薄弱,银行在经营活动中遇到大量因企业不讲信誉而形成的风险,如在申请银行贷款时不披露企业真实经营情况,提供水份大的报表;借款人还款意愿差,有的甚至在借款时就不打算还款,一些银行反映按期履约比例仅为1/3;特别是近年来企业借改制等形式逃废银行债务的情况相当普遍。

据不完全统计,至2000年末,在四大国有商业银行开户的6万多家改制企业中,逃废债企业约占50%,逃废银行贷款本息占改制企业全部贷款本息的30%以上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中信银行股市风险波动分析股票的价格时刻处于波动之中,因而未来的一个投资期的收益率r t 是不确定的,其本质上是一个随机变量,具有一定的概率分布。

在已知现在及以前信息的情况下,它服从一定的条件概率分布,其不确定性可以用条件异方差来度量。

考虑若干投资期,设p t 表示某种股票第t 个投资期的收盘价,相应的对数收益率为r t =log(p t )-log(p t-1)。

下面对中信银行的收益序列建立GARCH 模型,估计其方差序列并分析动态风险波动特征。

样本数据为2007年4月27日至2011年6月22日,共1000个交易日。

以1000个交易日的日收盘数据为基本的分析数据,数据来源于广发证券股票交易软件,具体数据如附表1。

下面的相关估计结果由Eviews5.0得出。

一、 回归拟合由前面的分析可得,研究金融资产收益率时通常使用对数收益率,对原数据经过处理并作对数收益率图、自相关图。

根据对数收益率时序图和单位根检验可以看出,该序列是平稳的。

由自相关图中的Q-Stat 统计量检验得出,序列不是纯随机的,尝试构造AR (2)模型, AR (2)模型为 y t =-0.000664-0.066621 x t-1-0.025976x t-2+ v t 对数收益率时序图 ADF 检验结果t-Statist icProb.*Augmented Dickey-Fuller test statistic -34.404010.000Test critical values:1% level -3.4366835% level-2.86422510%level-2.568251对数收益率自相关图二、 残差自相关性检验由残差序列的自相关图中Q-Stat 统计量得,滞后15阶的P 值都大于0.05,接受原假设,说明残差序列{v t }为纯随机序列。

三、异方差自相关性检验对残差序列利用LM 统计量检验看是否存在异方差性,检验结果如表1。

从表中可以看出延迟6阶的检验结果表明残差序列具有显著的异方差性。

假设异方差函数为h t ,则有v t /(h t )0.5~N(0,1)。

表1VariableCoeffic ientStd.Errort-Statist icProb.C0.0003796.93E-05 5.465073 0.0000四、ARCH 模型阶数估计由于LM 统计量显示出残差序列具有异方差长期自相关性,即存在较高RESID^2(-1)0.068890 0.031990 2.153471 0.0315RESID^2(-2)0.039725 0.032062 1.239000 0.0156 RESID^2(-3)0.102140 0.032066 3.185337 0.0015 RESID^2(-4)0.093943 0.032204 2.917121 0.0036 RESID^2(-5)0.063152 0.032256 1.957865 0.0505 RESID^2(-6)0.073157 0.032218 2.270647 0.0234 RESID^2(-7)-0.03191 0.032122 -0.993421 0.3208 RESID^2(-8)0.038950 0.031989 1.217598 0.2237 RESID^2(-9)0.003591 0.031979 0.112307 0.9106 RESID^2(-10)0.0323780.031501 1.027850 0.3043阶ARCH效应,对该收益率残差序列拟合GARCH(1,1)模型及其他一些高阶GARCH模型,表2列出了残差序列拟合的各阶GARCH模型的AIC值。

表2 GARCH模型定阶从表2中可以看出,残差序列在AIC准则下的适合模型阶数为GARCH(1,1)。

五、参数估计对模型的参数进行极大似然估计,参数估计值如表3,可得残差序列的GARCH(1,1)模型为y t =-0.000664-0.066621 xt-1-0.025976xt-2+ vtv t =(ht)0.5eth t =0.0000848+0.957116ht-1+0.057375v2t-1参数显著性检验显示,除自回归模型中的参数外,其他参数均显著。

需要说明的是自回归模型中的参数不显著对模型没有影响,目的是为得到残差序列。

表3Coefficient Std. z-Statistic Prob.ErrorC-0.0006640.000783-0.8476280.3966 Y(-1)-0.0666210.033472-1.9903690.0466 Y(-2)-0.0259760.032228-0.8060050.0202Variance EquationC8.48E-06 2.44E-06 3.4696460.0005 RESID(-1)^2*(RESID(-1)<0)0.0573750.009434 6.0818120.0000 GARCH(-1)0.9571160.005969160.35820.0000R-squared0.7683Meandependent var-0.000785AdjustedR-squared0.2676S.D.dependent var0.027358S.E. of regression0.027322Akaike info criterion-4.466219Sum squared resid0.739763Schwarzcriterion-4.436702Log likelihood2232.410F-statistic 1.53451 1Durbin-Watson 2.020614Prob(F-stati0.17632六、模型的有效性检验Variable CoefficientStd.Errort-StatisticProb.C0.7467220.110049 6.7853260.0000STD_RESID^2(-1)-0.0102300.032077-0.3189310.7498STD_RESID^2(-2)-0.0025160.032077-0.0784370.9375STD_RESID^2(-3)0.0585180.032073 1.8244930.0684STD_RESID^2(-4)0.0684050.032125 2.1293430.1335STD_RESID^2(-5)0.0583850.032179 1.8143980.0699STD_RESID^2(-6)0.1004710.032197 3.1205200.0719STD_RESID^2(-7)-0.0447270.032197-1.3891920.1651STD_RESID^2(-8)0.0362360.03217 1.1261850.2604 stat stic)96STD_RESID^2(-9)0.0041520.0321210.1292520.8972STD_RESID^2(-10)-0.0059710.032068-0.1862070.8523STD_RESID^2(-11)-0.0067330.032069-0.2099470.8338STD_RESID^2(-12)-0.0036350.032049-0.1134280.9097利用估计的条件异方差序列ht,得到新的残差序列,由自相关图中的Q-Stat统计量滞后15阶的P值都大于0.05,拒绝原假设,表明新的残差序列为纯随机序列。

通过LM统计量检验的P值可以看出,10阶统计量的检验结果都表明新的残差序列不存在异方差性,由此说明模型是有效的。

七、结论通过建立的GARCH(1,1)模型的参数可以看出中信银行的对数收益率序列的记忆性是比较强的,还有由于是正相关关系,说明中信银行的股票是高风险高收益的,适合于风险偏好的投资者投资。

由条件异方差估计图可以得出,条件异方差序列是随着时间波动的,而且波动幅度比较大,也就是说风险是随时间变化的,具有明显的时变性。

从中信银行收益率序列的条件异方差序列来看,其条件异方差序列的最大值和最小值相差较大,说明我国股市风险波动范围较大。

另外一方面也反映出风险具有一种阶段性,有一段时间风险较大,而有一段时间风险较小,股价的风险波动具有簇集性,股票价格是随风险波动的。

条件异方差图附表1中信银行(601899)收盘价数据2007/04/2711.1432007/04/3010.1132007/05/0810.2332007/05/0911.2332007/05/1011.2332007/05/1111.4932007/05/1411.3432007/05/1510.6732007/05/1610.74310.7832007/05/1810.5832007/05/2110.413 2007/05/2210.403 2007/05/2310.503 2007/05/2410.633 2007/05/2510.463 2007/05/2810.583 2007/05/2910.693 2007/05/309.8832007/05/3110.43310.2632007/06/049.2132007/06/059.503 2007/06/069.423 2007/06/079.523 2007/06/0810.003 2007/06/119.953 2007/06/129.793 2007/06/1310.073 2007/06/149.7732007/06/159.82310.0132007/06/199.8832007/06/209.583 2007/06/219.723 2007/06/229.433 2007/06/259.213 2007/06/269.223 2007/06/279.513 2007/06/289.133 2007/06/298.9732007/07/028.9539.0832007/07/048.8632007/07/058.283 2007/07/068.643 2007/07/098.713 2007/07/108.813 2007/07/118.823 2007/07/128.913 2007/07/138.823 2007/07/168.8232007/07/179.1739.2832007/07/199.1832007/07/209.553 2007/07/239.783 2007/07/249.713 2007/07/2510.703 2007/07/2610.723 2007/07/2710.573 2007/07/3010.583 2007/07/3110.2632007/08/019.81310.0532007/08/0310.4632007/08/0610.303 2007/08/0710.413 2007/08/0810.663 2007/08/0910.573 2007/08/1010.713 2007/08/1311.193 2007/08/1411.023 2007/08/1511.1032007/08/1611.15310.6832007/08/2111.1932007/08/2211.123 2007/08/2310.973 2007/08/2411.343 2007/08/2712.343 2007/08/2812.283 2007/08/2911.733 2007/08/3011.983 2007/08/3111.8832007/09/0311.89311.8432007/09/0511.7732007/09/0612.003 2007/09/0711.613 2007/09/1011.963 2007/09/1111.043 2007/09/1210.973 2007/09/1311.133 2007/09/1411.143 2007/09/1711.2632007/09/1811.25310.9632007/09/2010.9532007/09/2110.823 2007/09/2410.883 2007/09/2510.603 2007/09/2610.483 2007/09/2710.523 2007/09/2810.823 2007/10/0811.023 2007/10/0910.9732007/10/1011.05311.5132007/10/1211.0632007/10/1511.133 2007/10/1611.453 2007/10/1711.183 2007/10/1810.733 2007/10/1910.613 2007/10/2210.243 2007/10/2310.543 2007/10/2410.3232007/10/259.81310.3032007/10/2910.6532007/10/3010.683 2007/10/3111.413 2007/11/0111.303 2007/11/0211.553 2007/11/0511.373 2007/11/0610.913 2007/11/0711.213 2007/11/0810.5732007/11/0910.48310.2132007/11/1310.1032007/11/1410.473 2007/11/1510.353 2007/11/1610.193 2007/11/1910.273 2007/11/2010.323 2007/11/2110.113 2007/11/229.773 2007/11/239.9632007/11/269.7939.7932007/11/289.6132007/11/299.953 2007/11/309.783 2007/12/039.883 2007/12/049.923 2007/12/0510.063 2007/12/0610.023 2007/12/0710.043 2007/12/1010.0732007/12/1110.0939.9032007/12/139.7632007/12/149.823 2007/12/179.483 2007/12/189.513 2007/12/199.793 2007/12/209.863 2007/12/219.873 2007/12/249.963 2007/12/259.8432007/12/269.87310.0132007/12/289.9232008/01/0210.073 2008/01/0310.073 2008/01/0410.113 2008/01/0710.163 2008/01/0810.193 2008/01/0910.163 2008/01/1010.113 2008/01/1110.4232008/01/1410.37310.4932008/01/1610.1432008/01/179.973 2008/01/1810.013 2008/01/219.533 2008/01/238.933 2008/01/248.853 2008/01/259.023 2008/01/288.293 2008/01/298.6732008/01/308.5938.5532008/02/018.5532008/02/049.243 2008/02/059.143 2008/02/138.883 2008/02/148.943 2008/02/158.763 2008/02/188.843 2008/02/198.973 2008/02/208.7032008/02/218.6438.3932008/02/258.3032008/02/268.503 2008/02/278.643 2008/02/288.543 2008/02/298.623 2008/03/038.683 2008/03/048.433 2008/03/058.403 2008/03/068.4932008/03/078.4138.1832008/03/118.1632008/03/127.893 2008/03/137.653 2008/03/147.663 2008/03/177.383 2008/03/18 6.823 2008/03/19 6.993 2008/03/207.133 2008/03/217.0832008/03/24 6.8336.9432008/03/267.0132008/03/27 6.623 2008/03/287.003 2008/03/31 6.883 2008/04/01 6.663 2008/04/02 6.963 2008/04/037.113 2008/04/077.333 2008/04/087.2732008/04/09 6.8636.9032008/04/11 6.9732008/04/14 6.613 2008/04/15 6.663 2008/04/16 6.483 2008/04/17 6.093 2008/04/18 5.823 2008/04/21 5.913 2008/04/22 6.113 2008/04/23 6.2732008/04/24 6.9236.6932008/04/28 6.5832008/04/29 6.583 2008/04/30 6.963 2008/05/057.013 2008/05/06 6.923 2008/05/07 6.593 2008/05/08 6.673 2008/05/09 6.543 2008/05/12 6.5632008/05/13 6.3636.6832008/05/15 6.5932008/05/16 6.563 2008/05/19 6.513 2008/05/20 6.153 2008/05/21 6.213 2008/05/22 6.133 2008/05/23 6.153 2008/05/26 6.013 2008/05/27 6.0732008/05/28 6.2236.0732008/05/30 6.1432008/06/02 6.263 2008/06/03 6.143 2008/06/04 6.083 2008/06/05 6.093 2008/06/06 6.043 2008/06/10 5.453 2008/06/11 5.463 2008/06/13 5.1932008/06/16 5.1735.0532008/06/18 5.3132008/06/19 4.883 2008/06/20 5.003 2008/06/23 4.973 2008/06/24 5.133 2008/06/25 5.307 2008/06/26 5.227 2008/06/27 4.927 2008/06/30 4.9572008/07/01 4.8274.8772008/07/03 4.9872008/07/04 5.057 2008/07/07 5.437 2008/07/08 5.367 2008/07/09 5.597 2008/07/10 5.517 2008/07/11 5.557 2008/07/14 5.667 2008/07/15 5.3772008/07/16 5.1175.1372008/07/18 5.3872008/07/21 5.507 2008/07/22 5.427 2008/07/23 5.497 2008/07/24 5.607 2008/07/25 5.477 2008/07/28 5.547 2008/07/29 5.387 2008/07/30 5.3772008/07/31 5.2275.4072008/08/04 5.3072008/08/05 5.277 2008/08/06 5.397 2008/08/07 5.397 2008/08/08 5.047 2008/08/11 4.827 2008/08/12 4.837 2008/08/13 4.877 2008/08/14 4.8672008/08/15 5.0074.7872008/08/19 4.8572008/08/20 5.267 2008/08/21 5.187 2008/08/22 5.097 2008/08/25 5.177 2008/08/26 5.397 2008/08/27 5.427 2008/08/28 5.387 2008/08/29 5.5072008/09/01 5.2175.1872008/09/03 5.0272008/09/04 5.097 2008/09/05 4.917 2008/09/08 4.967 2008/09/09 5.037 2008/09/10 5.087 2008/09/11 4.867 2008/09/12 4.867 2008/09/16 4.3672008/09/17 4.0274.2872008/09/19 4.7372008/09/22 5.227 2008/09/23 4.867 2008/09/24 4.857 2008/09/25 4.917 2008/09/26 4.897 2008/10/06 4.437 2008/10/07 4.477 2008/10/08 4.2672008/10/09 4.2274.0872008/10/13 4.4272008/10/14 4.247 2008/10/15 4.367 2008/10/16 4.117 2008/10/17 4.197 2008/10/20 4.367 2008/10/21 4.277 2008/10/22 4.157 2008/10/23 4.0172008/10/24 3.9173.6272008/10/28 3.8272008/10/29 3.677 2008/10/30 3.757 2008/10/31 3.717 2008/11/03 3.737 2008/11/04 3.767 2008/11/05 3.907 2008/11/06 3.757 2008/11/07 3.8172008/11/10 4.0573.9372008/11/12 3.9772008/11/13 4.097 2008/11/14 4.237 2008/11/17 4.327 2008/11/18 3.977 2008/11/19 4.247 2008/11/20 4.137 2008/11/21 4.107 2008/11/24 3.9772008/11/25 3.9774.0072008/11/27 4.0172008/11/28 3.837 2008/12/01 3.877 2008/12/02 3.837 2008/12/03 3.977 2008/12/04 4.057 2008/12/05 4.077 2008/12/08 4.247 2008/12/09 4.1072008/12/10 4.2774.1072008/12/12 3.9472008/12/15 3.977 2008/12/16 3.917 2008/12/17 3.967 2008/12/18 4.107 2008/12/19 4.067 2008/12/22 3.947 2008/12/23 3.837 2008/12/24 3.7872008/12/25 3.7673.7672008/12/30 3.7172008/12/31 3.687 2009/01/05 3.787 2009/01/06 3.867 2009/01/07 3.807 2009/01/08 3.667 2009/01/09 3.717 2009/01/12 3.707 2009/01/13 3.6372009/01/14 3.7573.7372009/01/16 3.8272009/01/19 3.907 2009/01/20 3.897 2009/01/21 3.867 2009/01/22 3.887 2009/01/23 3.847 2009/02/02 3.847 2009/02/03 3.947 2009/02/04 4.0772009/02/05 4.0574.1772009/02/09 4.2472009/02/10 4.287 2009/02/11 4.397 2009/02/12 4.287 2009/02/13 4.407 2009/02/16 4.647 2009/02/17 4.477 2009/02/18 4.247 2009/02/19 4.2572009/02/20 4.2974.4372009/02/24 4.2172009/02/25 4.357 2009/02/26 4.217 2009/02/27 4.137 2009/03/02 4.147 2009/03/03 4.077 2009/03/04 4.337 2009/03/05 4.427 2009/03/06 4.3472009/03/09 4.5474.5472009/03/11 4.4272009/03/12 4.367 2009/03/13 4.367 2009/03/16 4.477 2009/03/17 4.557 2009/03/18 4.517 2009/03/19 4.547 2009/03/20 4.537 2009/03/23 4.6172009/03/24 4.5874.5072009/03/26 4.6672009/03/27 4.647 2009/03/30 4.627 2009/03/31 4.607 2009/04/01 4.647 2009/04/02 4.707 2009/04/03 4.847 2009/04/07 4.787 2009/04/08 4.5672009/04/09 4.5974.677。