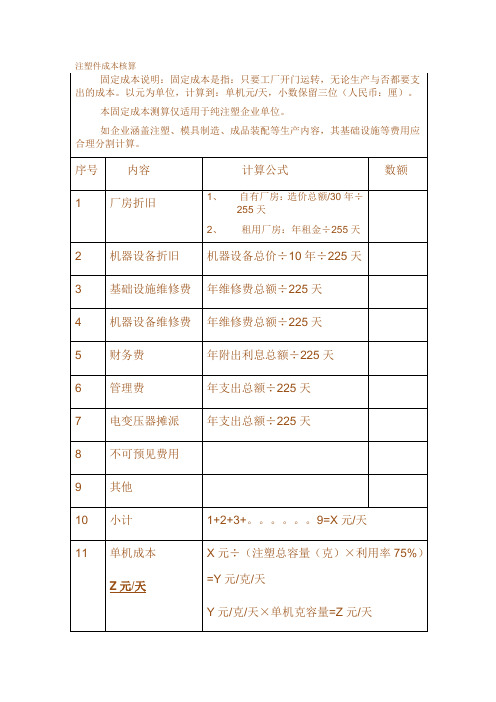

注塑产品成本核算表格

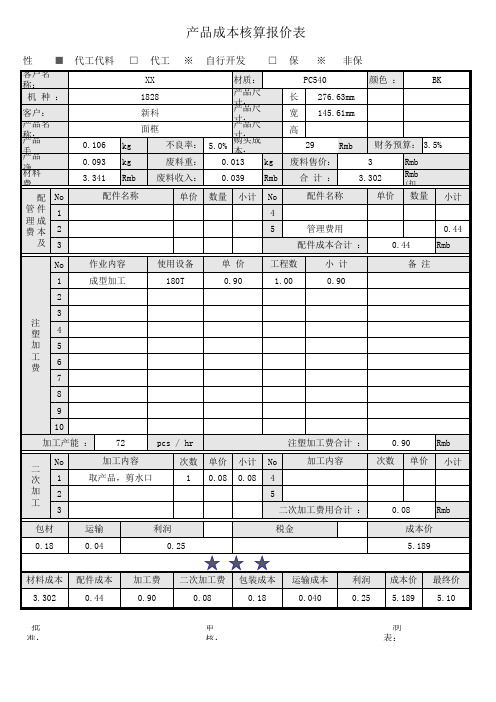

产品成本核算报价表

加工内容

4

5

二次加工费用合计 :

次数 单价 小计

0.08

Rmb

包材 0.18

运输 0.04

利润 0.25

税金

成本价 5.189

材料成本 配件成本

3.302

0.44

加工费 0.90

二次加工费 包装成本

0.08

0.18

运输成本 0.040

批 准:

审 核:

利润 0.25

成本价 5.189

最终价 5.10

制 表:

0.44

0.44 Rmb

No

作业内容

1

成型加工

2

3 注 塑4

加5

工 费

6

7

8

9

10

加工产能 : 72

使用设备 180T

单价 0.90

工程数 1.00

小计 0.90

备注

pcs / hr

注塑加工费合计 :

0.90

Rmb

No 二 次1

加2 工

3

加工内容 取产品,剪水口

次数 1

单价 0.08

小计 0.08

No

产品成本核算报价表

性■

客户名 称: 机种:

客户: 产品名 产 称品: 毛 产品 净 材料 费

配 No 管件 1 理成 费本 2

及3

代工代料 □ 代工 ※ 自行开发 □

0.106 0.093 3.341

XX

材质:

kg

1828 新科 面框

不良率:

5.0%

产品尺 寸 产: 品尺 寸 产: 品尺 寸 购: 买成 本:

kg

废料重: 0.013 kg

Rmb 废料收入: 0.039 Rmb

注塑产品成本核算表格

注塑产品成本核算表格是制造企业必须进行的一项重要工作。

其中,材料费、加工费、包装费、管理费和税费是需要考虑的主要成本因素。

材料费是指所使用的塑料原料、油漆和铜花母等材料的费用。

透明产品和不透明产品的计算方法不同,需要分别考虑产品净重、损耗和原料价格。

油漆费的计算方法是根据喷油后产品重量与注塑产品重量的差值、损耗和色漆价格来确定的。

铜花母的价格按照0.10元/个计算。

注塑及其加工费是指注塑机的成型费用、喷油费、丝印费等。

成型费标准根据注塑机型号和吨位来确定,喷油费的计算方法根据产品的大小来确定,丝印费的计算方法则根据丝印的行数、颜色和材料费用来确定。

最终注塑件的费用是由材料费、加工费、包装费和运输费等多个因素共同决定的。

其中,材料损耗、调机损耗和报废率都是需要考虑的因素。

加工费的计算方法则需要考虑调机时间、成型时间和注塑机工缴费等因素。

除了以上的计算方法,还有一种按材料区分的注塑价格核算方法。

根据产品材料和产品重量范围来确定加工单价,这种方法能够更加精确地计算注塑件的成本。

总之,注塑产品成本核算表格是制造企业必备的工具之一,能够帮助企业更好地掌握成本情况,制定更加精确的定价策略,提高企业的竞争力。

0元/小时*20小时*60分钟*60秒/30秒=6000个塑料件每啤单价=800元/天÷6000个=0.133元/个每穴单价=0.133元/个÷2穴=0.067元/个3、二次加工费用如何计算?二次加工费用包括喷漆、丝印、电镀等,可向各自的加工工厂咨询价格。

4、包装费用如何计算?根据塑胶件的大小体积,可以得出所需包装的纸箱、包装袋等费用。

5、运输成本如何计算?根据送货地点及一次可以装多少货的货柜车费用来除以总的装车数量即可得到每个塑胶件的运输成本。

6、其他费用如何计算?因为以上的成本不包括间接人员及其相关人员的费用,所以还要根据每个厂的不同情况加上一些费用。

7、利润如何计算?以上六项的总和乘以10%-30%的利润,即可得到一个塑胶件的最终成本,利润方面要根据每个工厂的情况与订单大小来订。

超实用注塑产品成本计算表+含公式

TOTAL:

20%

0.739 0.864 59,120

69,170 1

5K

小计 材料成本

20%

0.847 0.991 68,535

80,186 1

5K

人工成本

机台成本

1.586 1.855

127,655 149,356

分析表

备注

1.197 占比

0.000

0%

0.177 15%

0.953 80%

材料成本小计: 0.000 0.000

45

双色160T 81.82 0.511

1

0.094

6%

0.000

机台成本小计: 0.953

人工成本小 计:

0.177

包材小 计:

0.000

0.644

物料型号

图示

工艺

模胚

热流道 模芯材质 模具寿命 开模周期

模数

成本核算 管理费用 (元/PCS) (5%)

运输费

注塑素材 龙记3P

模号 胶件名称 1 2

总表 序号 物料描述

1 2

成本分析表

材质

尺寸(mm)

原料单价 (元/KG)

表面处理

出模数 (个/啤)

产品净重 (g/PCS)

流道净重 (g/啤)

材料成本S)

材料合计 模内五金 (元/PCS) (元/PCS)

周期 (S/啤)

机台型号

机台成本 机台成本 操作员数 (元/H) (元/PCS) (人/机)

人工单价 注塑损耗 包材 (元/PCS) (%) (元/PCS)

注塑单价(元/pcs)

0.0

注塑素材

2

27.2

注塑件( 塑胶件)成本核算【自动计算】

序号 机型

物料 编码

物料名称

1

塑胶件I

2

塑胶件II

3

塑胶件III

报价时

产品图片 原材料

原材料 价格(元 /kg)

废料价格 (元/kg)

实际克重 (g)

浇口料 重(可回

收)

不良率 (可回

收)

ABS-3450DH

0

95

5 3.00%

单件损 耗率

(不可 回收)

1.50%

配比 0.04

色母

单位 包装 价格

4.3050

运费

包装费

印刷费

喷涂费

电镀

合计价格

运费(元 /m³)

包装箱 体积

最小包装 量

运输费用

外箱 费用

隔板 费用

PE袋 费用

珍珠棉费 用

包装费用

单位费 面积 用(元/

㎡)

印刷 费用

面积

单位费 用(元/

㎡)

喷涂费 用

面积

单位费 用(元/

㎡)

电镀 费用

管理费≤3% 利润(≤5%) 税金(≤6%)

外协配件

20

费用 0.08

加工费

材料费用

模穴数

所用机 台

机台成型 成型周 费率(元/ 期

分) (秒)

加工费用

0.076 2 250 1.00 50 0.4167

PP-03147பைடு நூலகம்

0

100

5 3.00% 0.50% 0.04 20 0.08 0.08

2

300 1.30 55 0.5958

PP高光

0

195

5 3.00% 0.50% 0.04 20 0.16 0.156 1 320 1.30 60 1.3000

注塑产品成本核算表格

注塑产品成本核算表格篇一:塑胶产品成本计算公式单价(VAT/17%),材料费+加工费+包装费+管理费+税一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5,损耗)X原料价格(VAT/17%)。

B、不透明产品:(产品净重+2,损耗)X原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15,损耗)X色漆价格(VAT/17%)。

<br /3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:<br /注塑机型/吨位(T) 成型费(元/分钟)海天/80T,0.48海天/110T,0.57海天/150T ,0.62海天/200T ,0.751海天/250T,0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封帽等):价格按0.05元/排(含人工费)计算。

3、丝印费A、普通丝印(1,3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)2设备吨位 (T ) 工缴费 ( 元/小时) 设备吨位 (T ) 工缴费 ( 元/小时)80 35-45 200 110-160100 45- 60 250150-200120 65-85 300180-220150 80-110350200-250180 95-140 400 250-350另一种注塑价格核算方法是按材料区分,规定材料价格*产品重量。

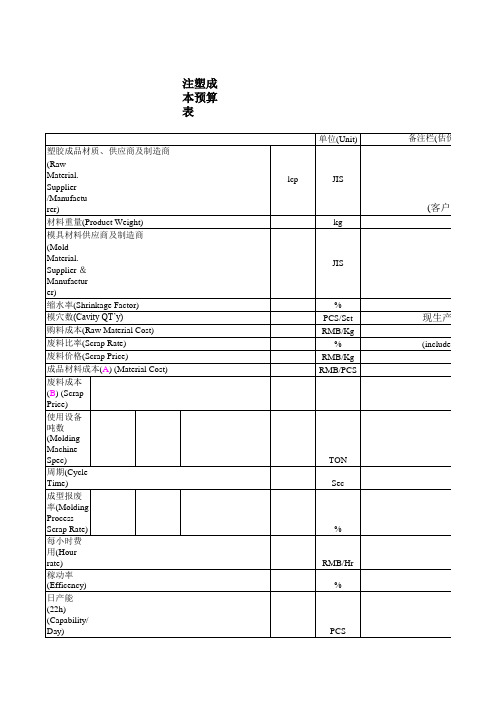

注塑成本预算表

(客户提供

现生产

(include runner)

此单价未含税

RMB

RMB RMB RMB RMB Days Days Days Days

:直接输入 :公式算出,不用输入

估价情况说明)

客户提供)

现生产1CAV

(include runner)

此单价未含税

注塑成本预算表

单位(Unit) 塑胶成品材质、供应商及制造商 (Raw Material. Supplier /Manufacturer) 材料重量(Product Weight) 模具材料供应商及制造商 (Mold Material. Supplier &Manufacturer) 缩水率(Shrinkage Factor) 模穴数(Cavity QT’y) 购料成本(Raw Material Cost) 废料比率(Scrap Rate) 废料价格(Scrap Price) 成品材料成本(A) (Material Cost) 废料成本(B) (Scrap Price) 使用设备吨数(Molding Machine Spec) 周期(Cycle Time) 成型报废率(Molding Process Scrap Rate) 每小时费用(Hour rate) 稼动率(Efficency) 日产能(22h) (Capability/Day) 成型工费(molding cost) (C) 选别工资(Sorting Cost)(D) 包装材料&运输(E) (Packaging Material & transportation) 利润(Profit)(F) 合计(Total) (a)+(b)+(c)+(d)+(e)+(f) 设计费用(g) (Design Cost) 零件费用(h) (Spare Parts Cost) 组立费用(j) (Fabrication Cost) 试模费用(k) (Try run Cost) 模具费用(Mold Price) (g)+(h)+(j)+(k) 首次交样日期附全检报告(FOT L/T) ((k): 首次通过日期(FAI Debug L/T) (l): CPK通过日期(Cpk pass L/T) (m): 开发进度及时间(Lead Time) (k)+(l)+(m) hr hr hr hr lcp JIS kg JIS % PCS/Set RMB/Kg % RMB/Kg RMB/PCS TON Sec % RMB/Hr % PCS RMB/PCS RMB/PCS RMB/PCS RMB/PCS RMB/PCS 备注栏(估价情况说明

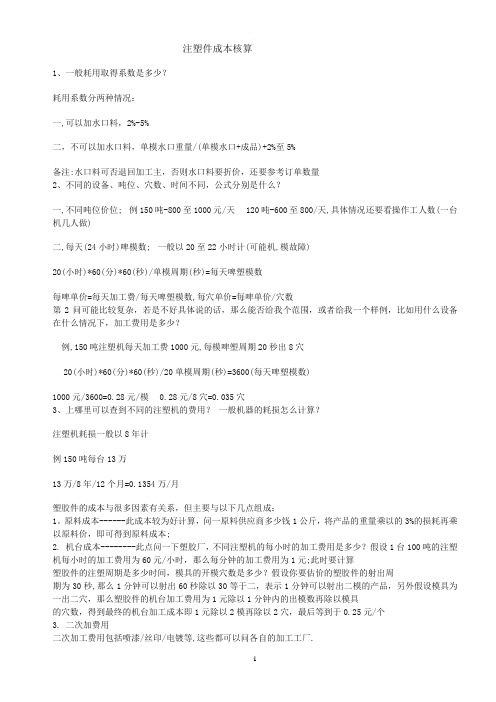

注塑件成本核算

注塑件成本核算1、一般耗用取得系数是多少?耗用系数分两种情况:一,可以加水口料,2%-5%二,不可以加水口料,单模水口重量/(单模水口+成品)+2%至5%备注:水口料可否退回加工主,否则水口料要折价,还要参考订单数量2、不同的设备、吨位、穴数、时间不同,公式分别是什么?一,不同吨位价位;例150吨-800至1000元/天 120吨-600至800/天,具体情况还要看操作工人数(一台机几人做)二,每天(24小时)啤模数;一般以20至22小时计(可能机,模故障)20(小时)*60(分)*60(秒)/单模周期(秒)=每天啤塑模数每啤单价=每天加工费/每天啤塑模数,每穴单价=每啤单价/穴数第2问可能比较复杂,若是不好具体说的话,那么能否给我个范围,或者给我一个样例,比如用什么设备在什么情况下,加工费用是多少?例,150吨注塑机每天加工费1000元,每模啤塑周期20秒出8穴20(小时)*60(分)*60(秒)/20单模周期(秒)=3600(每天啤塑模数)1000元/3600=0.28元/模 0.28元/8穴=0.035穴3、上哪里可以查到不同的注塑机的费用?一般机器的耗损怎么计算?注塑机耗损一般以8年计例150吨每台13万13万/8年/12个月=0.1354万/月塑胶件的成本与很多因素有关系,但主要与以下几点组成:1。

原料成本------此成本较为好计算,问一原料供应商多少钱1公斤,将产品的重量乘以的3%的损耗再乘以原料价,即可得到原料成本;2. 机台成本--------此点问一下塑胶厂,不同注塑机的每小时的加工费用是多少?假设1台100吨的注塑机每小时的加工费用为60元/小时,那么每分钟的加工费用为1元;此时要计算塑胶件的注塑周期是多少时间,模具的开模穴数是多少?假设你要估价的塑胶件的射出周期为30秒,那么1分钟可以射出60秒除以30等于二,表示1分钟可以射出二模的产品,另外假设模具为一出二穴,那么塑胶件的机台加工费用为1元除以1分钟内的出模数再除以模具的穴数,得到最终的机台加工成本即1元除以2模再除以2穴,最后等到于0.25元/个3. 二次加费用二次加工费用包括喷漆/丝印/电镀等,这些都可以问各自的加工工厂.4. 包装费用根据塑胶件的大小体积就可以得出包装的纸箱/包装袋等费用;5.运输成本根据送货地点及一次可以装多少货的货柜车费用来除以总的装车数量即可得到每pc的运输成本;6. 其它费用;因为以上的成本不包括间接人员及其相关人员的费用,所以还要根据每个厂的不同情况加上一些费用; 7. 利润以上6项的总和乘以10-30%的利润,即可得到一个塑胶件的最终成本,利润方面要根据每个工厂的情况与订单大小来订;塑胶模具报价的计算公式快速模具价格计算法!模具价格计算1.经验计算法模具价格=材料费+设计费+加工费与利润+增值税+试模费+包装运输费各项比例通常为:材料费:材料及标准件占模具总费用的15%-30%;加工费与利润:30%-50%;设计费:模具总费用的10%-15%;试模:大中型模具可控制在3%以内,小型精密模具控制在5%以内;包装运输费:可按实际计算或按3%计;增值税:17%2.材料系数法根据模具尺寸和材料价格可计算出模具材料费.模具价格=(6~10)*材料费锻模,塑料模=6*材料费压铸模=10*材料费注塑成型加工费核算以下是我自己总结出的注塑件加工价格核算(主要是长三角地区):注塑件费用=材料费+加工费+包装费+运输费说明:1. 材料费=【(1+材料损耗)*产品重量*批量+调机损耗材料重量+正常报废率*产品重量*批量】*材料单价/批量其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g---15000g2.加工费=(调机时间/批量+成型时间/模具穴数)*注塑机工缴费其中据我了解目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)设备吨位(T)工缴费(元/小时)设备吨位(T)工缴费(元/小时)80 35-45 200110-16010045-60250150-200120 65-85300180-22015080-110350200-250180 95-140 400250-350注塑件价格计算,塑料件报价注塑成形具体是这样的:产品单价 = 材料价格 + 加工费用材料费用=(实际重量+损耗)*材料单价加工费用=成形周期*单价(秒)÷穴数(也就是每件的价格)如果特别要求包装,还要加上包装的费用。

注塑件成本核算

注塑件成本核算注塑制品成本核算,看似复杂,实际上只要多算几次,就会找到规律。

根据规律可以得出加工费的故算值,具休运用起来就简单了注塑产品单价主要由:原料成本+加工成本+管销成本+成品利润四个部份所构成。

1、原料成本: (成品重+水口重+耗损重)x塑料原料单价2、加工成本: (人工成本+机台成本+水电成本)x成形周期÷模穴数3、管销成本: 行政费用+运费+模具保养+房租+税金...4、成品利润:一、原料成本原料成本可以到很多网站上查到最新报价,机构人员最好要能定期了解原料价格的变化,这样在设计初始时就要决定好,同样是ABS,每个厂牌或是牌号,在物理性及适用性上都不同,或是所选用的原料牌号国内无人代理,或是没有可替代用料,这类状况都要事先排除.非原料本色之塑料成形品,需将原料价格加上0.3%的抽色加工费.原料成本中的耗损,大多以2%计算.主要为模温未达到前之塑料用料及成形不良品等.如为连续性生产(每次架模后,可连续生产15日以上),耗损可计算为0~1.2%.透明件或外观要求严格(如镜面处理或完全不可有污点),耗损最好是用3~3.5%计算.如果只知成品重量,需视模穴数及成品尺寸,将水口及耗损重量以成品重量之4~6%计算.另外,零件是否允许加水口料?添加比例是多少?7%还是25%?这个部份都要考虑进去.一般注塑厂在计价时,都会以纯料计算,但事实上,在零件没有特别的要求下,多数的注塑厂会添加10~15%左右的水口料.与其如此,不如就明定可添加比例是多少,以ABS来说,水口料如添加在7%以内时,MI值可以说几乎与纯料没什么差异.所以在非受力或外观零件(无喷漆等处理),水口料添加比例可以在20%左右.二、加工成本加工成本的计算比较复杂,此部份的计算基数大多要以经验做判断,塑料成本的高低,大多取决于此项成本. 人工成本+机台成本+水电成本这三项,可参考下列常用机台吨数费用:机台吨数费用(RMB/Hr)60~100吨 32~40120~160吨 42~53180~220吨 50~78250~280吨 80~105*由于每个注塑厂的生产条件、品质要求差异较大,此部份费用要视注塑厂能力,或要求调整.当只有零件尺寸时,要先能够推算模具的大约尺寸.如果零件投影尺寸在50mm以下,外侧也不走滑块(行位)时,模具的长宽约为零件尺寸+80mm(单边).例如一个上盖投影尺寸为40x50mm,模具的长度即计算为50+160=210mm,宽度计算为40+160=200mm.但事实上以这个尺寸的零件,我们会考虑到成形的经济效益,一般不会只开一穴(CAVE).至于要开2穴或2穴以上,就靠你自己考虑了,模穴数多了也不见得好.模具穴数多,在每pcs成形时间虽然缩短,但如果每次生产的数量不是很多,会造成成形厂上下模时间及试模耗损过大,分摊在每pcs的成形品成本就会偏高,如一模二穴,模具长度除了零件尺寸要乘以2,还要加上GATE(水口)的范围,一般GATE尺寸估算在40mm左右,所以长度为(50x2)+40+160=300.现在模具厂大多使用现成固定尺寸的模座,每家模座厂的模座尺寸都不一样.所以当模具预计尺寸接近机台容许尺寸(导柱内距及容模量)时,最好要先与模具及成形厂商沟通,否则以大吨数机台生产小模具,在机台成本上会过高.注塑机台的选用,主要是根据注射机的最大锁模力来选用的.每个机台都有可达到的注射压力值,机台的锁模力除以注射压力,就是这个机台可选用的塑件产品的最大投影面积.成品的投影面积超过这个范围的话,就要重新选用更大锁模力的机台.选择适当的机台生产,除了模具尺寸要能符合机台容许尺寸,还要考虑机台的射出量及最大注塑压力是否合适.•锁模力: 实际锁模力应不超过机台的最大锁模力的80%.锁模力是根据产品的投影面积和产品材料的型腔压力计算的,一般ABS型腔压力取295~305kg/c㎡,PP取195~205kg/c㎡.•射出量: 以体积计算,以(成品重+水口重)x模穴数÷塑料比重来计算.射出量以不超过机台的最大射出量的80%为上限.•最大注塑压力:以不超过机台的最大压力的80%,这样可保证成形尺寸稳定.加工成本计算中还有一项比较麻烦的就是成形周期(成形时间)的计算,成形周期会因为机台螺杆尺寸、料筒温度、模具温度、注射压力、注射速度、补料(保压)、冷却时间、塑件形状及模具结构等因素而有相当大的差异,不是对注塑条件非常熟悉而且有经验的人,是无法正确估算的.简易的成形周期计算方式为射出量÷(机台射胶速率x0.8)x40~43.例如:以ABS成品重为110g,水口重7g,一模二穴,注塑机台为220t,机台射胶速率180,所以这个零件的成形周期为:(110+7)x2÷1.06÷(180X0.8X40=61.3s(注射时间约1.8s,保压时间约19.5s,冷却时间约40s).*当成形品厚度过厚,或是深度较深时,冷却时间会较长.如成形品成形后需过高温(如印刷、喷漆、电镀等),保压时间需增加.三、管销成本管销成本一般的估计以原料成本+加工成本的2%来计算,如为透明件或外观要求严格之对象,或是需外送加工等需增加额外之运费及特殊包装,以原料成本+加工成本的4%来计算.四、成品利润成品利润一般的估计以原料成本+加工成本的15~20%来计算,但有些注塑厂商会将利润并入机台吨数费用上,所以此部份的议价空间较大.以上是针对一般通用性的塑料零件,进行的计算方式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注塑产品成本核算表格

注塑产品成本核算表格

本文介绍了塑胶产品成本计算公式和相关费用标准。

一、材料费:

1、塑胶原料:

A、透明产品:(产品净重+50%水口+5%损耗)×原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)×原料价格

(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)×色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:

1、成型费标准:

注塑机型/吨位(T)成型费(元/分钟)

海天/80T 0.48

海天/110T 0.57

海天/150T 0.62

海天/200T 0.75

海天/250T 0.89

2、喷油费:

A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封盖等):价格按0.05元/排(含人

工费)计算。

3、丝印费:

A、普通丝印(1-3行字或符号):价格按0.03元/次/颜色

(含材料和人工费)计算。

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费

说明:

1.材料费=【(1+材料损耗)×产品重量×批量+调机损耗材料

重量+正常报废率×产品重量×批量】×材料单价/批量。

其中材

料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g-g。

2.加工费=(调机时间/批量+成型时间/模具穴数)×注塑机工缴费。

据了解,目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)。

另一种注塑价格核算方法是按材料区分,规定材料价格×产品重量。

如:产品材料产品重量范围加工单价(元/g) ABS ≤2g 0.08

PC 2g-5g 0.06

PC 5g-10g 0.04

PC。

10g 0.03

其他材料 0.05

注塑件成本核算

计算塑胶件成本需要考虑以下几个因素:

1.原料成本:可以直接询问原料供应商,计算方法为产品重量乘以3%的损耗再乘以原料价。

2.机台成本:询问塑胶厂不同注塑机的每小时加工费用,再计算塑胶件的注塑周期和模具的开模穴数,得到最终的机台加工成本。

3.二次加工费用:包括喷漆、丝印、电镀等,可以问各自的加工工厂。

4.包装费用:根据塑胶件的大小体积计算包装的纸箱、包装袋等费用。

5.运输成本:根据送货地点和货柜车装载数量计算每个塑胶件的运输成本。

6.其它费用:需要考虑间接人员及其相关人员的费用。

7.利润:以上6项的总和乘以10-30%的利润,即可得到一个塑胶件的最终成本,利润方面要根据每个工厂的情况与订单大小来订。

计算方法包括耗用系数、不同吨位价位、每天啤模数等,具体情况还要看操作工人数。