上海家化2019年财务分析详细报告

上海家化2019年三季度财务分析结论报告

上海家化2019年三季度财务分析综合报告上海家化2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为12,697.55万元,与2018年三季度的15,890.04万元相比有较大幅度下降,下降20.09%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年三季度营业成本为70,769.43万元,与2018年三季度的71,927.46万元相比有所下降,下降1.61%。

2019年三季度销售费用为70,958.58万元,与2018年三季度的66,090.22万元相比有较大增长,增长7.37%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为23,057.83万元,与2018年三季度的14,964.87万元相比有较大增长,增长54.08%。

2019年三季度管理费用占营业收入的比例为12.72%,与2018年三季度的8.53%相比有较大幅度的提高,提高4.19个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

2019年三季度财务费用为1,536.22万元,与2018年三季度的1,395.66万元相比有较大增长,增长10.07%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

上海家化2019年财务指标报告

0.78 5,763.12

0.89

320,412.63

42.18 290,139.05

40.65 277,806.6

42.82

94,178.53

12.40 88,331.87

12.37 100,369.11

15.47

3,141.81

0.41 6,090.87

Hale Waihona Puke 0.85 2,983.21

0.46

二、盈利能力分析

0

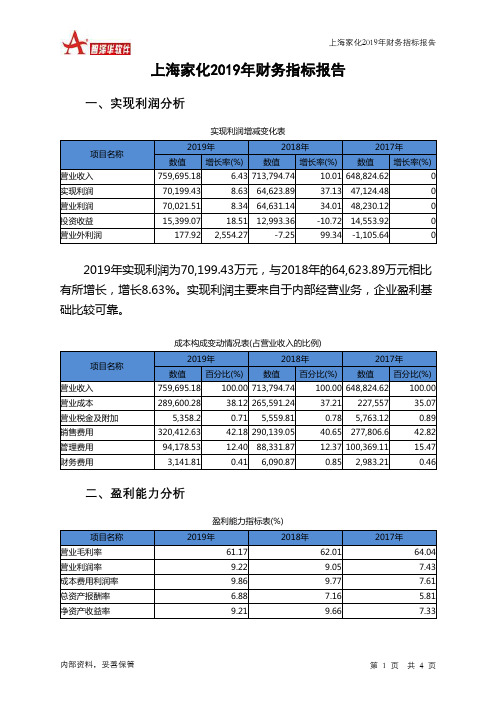

2019年实现利润为70,199.43万元,与2018年的64,623.89万元相比 有所增长,增长8.63%。实现利润主要来自于内部经营业务,企业盈利基 础比较可靠。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年

2018年

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2019年

2.05 1.73 23.34 0.44

2018年

1.78 1.45 11.61 0.43

2017年

1.74 1.44 16.8 0.44

2019年流动比率为2.05,与2018年的1.78相比有所增长,增长了0.27。 2019年流动比率比2018年提高的主要原因是:2019年流动资产为 587,751.59万元,与2018年的477,744.54万元相比有较大增长,增长 23.03%。2019年流动负债为286,501.55万元,与2018年的269,143.64万 元相比有较大增长,增长6.45%。流动资产增长速度快于流动负债的增长 速度,致使流动比率提高。用当期流动资产偿还流动负债,没有困难,流 动比率比较合理。

上海家化2019年财务分析结论报告

上海家化2019年财务分析综合报告上海家化2019年财务分析综合报告一、实现利润分析2019年实现利润为70,199.43万元,与2018年的64,623.89万元相比有所增长,增长8.63%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2019年营业成本为289,600.28万元,与2018年的265,591.24万元相比有所增长,增长9.04%。

2019年销售费用为320,412.63万元,与2018年的290,139.05万元相比有较大增长,增长10.43%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为94,178.53万元,与2018年的88,331.87万元相比有较大增长,增长6.62%。

2019年管理费用占营业收入的比例为12.4%,与2018年的12.37%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年财务费用为3,141.81万元,与2018年的6,090.87万元相比有较大幅度下降,下降48.42%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,上海家化2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析上海家化2019年的营业利润率为9.22%,总资产报酬率为6.88%,净内部资料,妥善保管第1 页共3 页。

上海家化盈利能力分析

上海家化盈利能力分析作者:吴梦曹姝来源:《合作经济与科技》2020年第19期[提要] 近几年,上海家化凭借着自身品牌效应以及高质量的产品在激烈的市场竞争中突出重围。

本文基于此背景,以上海家化为例,首先对其公司概况进行介绍,接着通过近3年的财务数据以及盈利指标对其盈利能力进行分析,并对公司如何提升盈利能力提出建议。

关键词:上海家化;盈利能力;改进建议中图分类号:F23 文献标识码:A收录日期:2020年6月16日一、公司概况上海家化联合股份有限公司(简称:上海家化)在我国日化行业经过了数百年的洗礼,目前已经成为具有百年历史的大型日化集团,年销售额可达50亿元。

上海家化的经营范围广泛,主要集中在美容护肤、个人护理、家居护理上,拥有“佰草集”、“六神”、“美加净”、“高夫”、“啟初”等诸多中国知名品牌。

上海家化始终坚持技术水平与经营渠道创新,打造国有良心品牌,拥有完善的售后服务体系,始终致力于高品质产品生产。

二、盈利能力分析盈利能力可以简单的理解为企业在生产经营中能够获得利润的能力,它可以反映企业在一定时期内的经营能力和综合素质。

盈利能力的分析可以帮助企业及时发现生产经营中存在的问题,及时解决问题,提高企业的盈利能力。

(一)财务数据分析。

由表1可知,营业利润、利润总额、净利润三项数据均在2017~2018年有较大幅度增加,2019年增速放缓。

主要原因在于2017~2018年上海家化制定了切实可行的战略,并且上海家化坚决落实战略实施,取得了较好的经营收益,运营效率也有所提升。

资产总额以及股东权益总额2017~2019年逐年增长,增长速度较平缓。

公司近3年效益稳步增加,采取线上线下结合模式,不断研发创新。

(表1)(二)盈利指标分析。

本文主要选取销售净利率、成本费用利润率、总资产净利润率、净资产收益率以及基本每股收益五个指标来分析上海家化的盈利能力。

(表2)1、销售净利率,是净利润与销售收入的百分比。

销售净利率可以表示企业在一定时期内销售收入的获利情况,一般在20%左右比较合理。

上海家化2020年财务分析详细报告

上海家化2020年财务分析详细报告一、资产结构分析1.资产构成基本情况上海家化2020年资产总额为1,129,532.06万元,其中流动资产为615,490.9万元,主要以交易性金融资产、货币资金、应收账款为主,分别占流动资产的44.39%、20.91%和17.7%。

非流动资产为514,041.16万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的38.64%、19.82%和14.97%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,016,007.23 100.00 1,114,749.25100.00 1,129,532.06100.00流动资产477,744.54 47.02587,751.5952.73 615,490.9 54.49交易性金融资产0 -193,409.26 17.35273,232.2224.19货币资金110,548.98 10.88160,913.4614.43 128,671.1 11.39应收账款103,030.53 10.14122,890.5711.02108,956.559.65非流动资产538,262.69 52.98526,997.6747.27514,041.1645.51商誉193,828.39 19.08204,415.4318.34198,611.4417.58固定资产118,892.5 11.70 112,205.2 10.07101,862.079.02无形资产81,633.66 8.03 82,064.64 7.36 76,937.23 6.812.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的65.3%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产477,744.54 100.00587,751.59100.00 615,490.9 100.00交易性金融资产0 -193,409.26 32.91273,232.2244.39货币资金110,548.98 23.14160,913.4627.38 128,671.1 20.91应收账款21.57 20.91 17.70103,030.53 122,890.57 108,956.55 存货87,482.42 18.31 92,516.8 15.74 86,650.56 14.08 其他应收款3,477.25 0.73 4,699.45 0.80 8,723.96 1.42 预付款项7,826.31 1.64 6,393.07 1.09 4,697.2 0.7634.59 4,989.82 0.85 4,559.31 0.74其他流动资产165,264.383.资产的增减变化2020年总资产为1,129,532.06万元,与2019年的1,114,749.25万元相比有所增长,增长1.33%。

上海家化2019年上半年财务分析结论报告

上海家化2019年上半年财务分析综合报告上海家化2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为53,351.47万元,与2018年上半年的36,491.24万元相比有较大增长,增长46.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年上半年营业成本为149,307.58万元,与2018年上半年的129,744.85万元相比有较大增长,增长15.08%。

2019年上半年销售费用为170,642.37万元,与2018年上半年的160,747.34万元相比有较大增长,增长6.16%。

2019年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年上半年管理费用为42,304.72万元,与2018年上半年的49,118.92万元相比有较大幅度下降,下降13.87%。

2019年上半年管理费用占营业收入的比例为10.78%,与2018年上半年的13.4%相比有所降低,降低2.62个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2019年上半年财务费用为2,411.87万元,与2018年上半年的3,870.3万元相比有较大幅度下降,下降37.68%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,上海家化2019年上半年是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

上海家化2019年一季度决策水平分析报告

上海家化2019年一季度决策水平报告一、实现利润分析2019年一季度实现利润为27,552.16万元,与2018年一季度的18,223.28万元相比有较大增长,增长51.19%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年一季度营业利润为27,403.29万元,与2018年一季度的18,223.61万元相比有较大增长,增长50.37%。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年一季度上海家化成本费用总额为181,092.74万元,其中:营业成本为73,906.49万元,占成本总额的40.81%;销售费用为82,705.18万元,占成本总额的45.67%;管理费用为21,413.4万元,占成本总额的11.82%;财务费用为1,506.22万元,占成本总额的0.83%;营业税金及附加为1,524.8万元,占成本总额的0.84%。

2019年一季度销售费用为82,705.18万元,与2018年一季度的81,807.95万元相比有所增长,增长1.1%。

2019年一季度在销售费用下降的情况下实现了营业收入的增长,企业营销活动效率提高。

2019年一季度管理费用为21,413.4万元,与2018年一季度的25,684.47万元相比有较大幅度下降,下降16.63%。

2019年一季度管理费用占营业收入的比例为10.96%,与2018年一季度的13.81%相比有所降低,降低2.85个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析上海家化2019年一季度资产总额为1,065,590.5万元,其中流动资产为527,176.27万元,主要分布在货币资金、交易性金融资产、应收账款等环节,分别占企业流动资产合计的32.88%、24.85%和20.82%。

上海家化公司财务分析报告

上海家化公司财务分析报告企业是一个综合运营能力的集成体系。

其中经营业绩、现金流量及财务状况等主要财务指标是衡量企业运营的晴雨表。

它们反映了公司获利能力的強弱,并揭示出财务状况的健康程度。

基于此,我们采用了科学的财务质量评价指标,结合上海家化的实际情况,对其目前的盈利能力、现金流量质量、偿债能力、营运能力及发展能力进行了全面评价。

并进一步预测了上海家化未来的财务发展趋势,提出了上海家化资本营运的财务策略,以促进上海家化的资金进入良性循环,实现上海家化的可持续发展。

上海家化股份有限公司财务现状分析根据上海家化提供的2006至2010年会计报表,以及其他财务信息,本课题组分别对公司的偿债能力、盈利能力、营利能力和发展能力现状进行了如下分析。

一、各项流动性财务比率逐年上升,短期偿债能力强(一)现金比率逐年增长,现金支付能力强企业的偿债能力,是用企业资产清偿其长、短期债务的能力。

有无现金偿付能力是关系企业生存和健康发展的关键。

现金支付能力强弱是指企业用现金或银行存款支付资金需求的能力,它是企业短期、长期偿债能力的具体和直接表现,也是判断企业应变力大小的依据。

我们从上海家化现金流动负债比率(现金+银行存款/流动负债)指标判断(见表1-1):2006年,现金比率为0.332383,以后逐年增长,至2004年现金比率降为1.280406,该项指标在常规下不应低于0.2。

由此,我们得出结论:上海家化目前现金支付能力很强,并且呈不断的增长趋势,能从容应对临时急需的资金需求。

图1-1(二)到期债务多,变现的流动资产多,短期偿债能力好资产流动性是测定公司偿债能力的一个重要因素,通常采用流动比率和速动比率两个指标衡量企业短期偿债能力。

这两个比率的正常值一般为2和1。

上海家化流动比率近三年来保持在2左右,可见变现流动资产非常合理,而其速动比率也在1.5左右波动,属于一个健康运转的公司。

一个健康运转的公司会不断产生现金流入为各种现金流出(包括偿还债务)提供资金支持。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海家化2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

上海家化2019年资产总额为1,114,749.25万元,其中流动资产为587,751.59万元,主要分布在交易性金融资产、货币资金、应收账款等环节,分别占企业流动资产合计的32.91%、27.38%和20.91%。

非流动资产为526,997.67万元,主要分布在商誉和固定资产,分别占企业非流动资产的38.79%、21.29%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产1,114,749.2

5

100.00

1,016,007.2

3

100.00 960,395.91 100.00

流动资产587,751.59 52.73 477,744.54 47.02 436,999.1 45.50 长期投资39,136.18 3.51 98,365.8 9.68 75,565.55 7.87 固定资产112,205.2 10.07 118,892.5 11.70 29,706.29 3.09 其他375,656.3 33.70 321,004.39 31.59 418,124.97 43.54

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的60.28%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.71%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产587,751.59 100.00 477,744.54 100.00 436,999.1 100.00 存货92,516.8 15.74 87,482.42 18.31 75,041.58 17.17 应收账款122,890.57 20.91 103,030.53 21.57 92,685.92 21.21 其他应收款4,699.45 0.80 3,477.25 0.73 6,357.67 1.45 交易性金融资产193,409.26 32.91 0 0.00 0 0.00 应收票据0 0.00 114.67 0.02 997.35 0.23 货币资金160,913.46 27.38 110,548.98 23.14 133,095.58 30.46 其他13,322.04 2.27 173,090.69 36.23 128,821 29.48

3.资产的增减变化

2019年总资产为1,114,749.25万元,与2018年的1,016,007.23万元相比有所增长,增长9.72%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加193,409.26万元,货币资金增加50,364.48万元,应收账款增加19,860.05万元,商誉增加10,587.04万元,存货增加5,034.38万元,应收利息增加1,932.05万元,其他应收款增加1,222.2万元,在建工程增加638.06万元,无形资产增加430.99万元,共计增加283,478.51万元;以下项目的变动使资产总额减少:应收票据减少114.67万元,长期待摊费用减少639.38万元,预付款项减少1,433.24万元,递延所得税资产减少1,855.33万元,开发支出减少1,872.58

万元,固定资产减少6,687.3万元,其他非流动资产减少11,561.09万元,长期投资减少59,229.63万元,其他流动资产减少160,274.56万元,共计减少243,667.78万元。

增加项与减少项相抵,使资产总额增长39,810.73万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年相比,资产结构并没有优化。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产587,751.59 23.03 477,744.54 9.32 436,999.1 0 长期投资39,136.18 -60.21 98,365.8 30.17 75,565.55 0 固定资产112,205.2 -5.62 118,892.5 300.23 29,706.29 0 存货92,516.8 5.75 87,482.42 16.58 75,041.58 0 应收账款122,890.57 19.28 103,030.53 11.16 92,685.92 0 货币性资产354,322.72 220.18 110,663.65 -17.47 134,092.93 0

二、负债及权益结构分析

1.负债及权益构成基本情况

上海家化2019年负债总额为486,174.25万元,资本金为67,124.85万元,所有者权益为628,575.01万元,资产负债率为43.61%。

在负债总额中,流动负债为286,501.55万元,占负债和权益总额的25.7%;非流动负债为199,672.7万元,金融性负债占资金来源总额的17.91%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额1,114,749.2

5

100.00

1,016,007.2

3

100.00 960,395.91 100.00

所有者权益628,575.01 56.39 581,306.13 57.21 537,655.18 55.98 流动负债286,501.55 25.70 269,143.64 26.49 250,807.22 26.11 非流动负债199,672.7 17.91 165,557.46 16.29 171,933.5 17.90

2.流动负债构成情况

企业来自于非经营性应付款项的资金数额较大,约占流动负债的53.81%,经营风险较大。

企业经营活动派生的负债资金数额较多,约占流动负债的32.12%。