l利润表空表

推荐-资产负债表 利润表空白表格 精品

长期投资合计

38

固定资产:

固定资产原价

39

减:累计折旧

40

固定资产净值

41

减:固定资产减值准备

42

固定资产净额

43

工程物资

44

在建工程

45

固定资产清理

46

固定资产合计

50

无形资产及其他资产:

无形资产

51

长期待摊费用

52

其他长期资产

53

无形资产及其他资产合计

60

递延税项:

递延税款借项

61

资产总计

67

期初数

101 102 103 106 108 110

111 114 115

116 117 118 119 120 121 122 123 124 135

期初数

单位:元 期末数

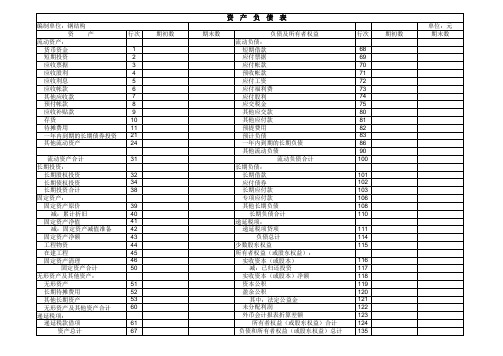

编制单位:钢结构 资产

流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付帐款 应收补贴款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产

行次

1 2 3 4 5 6 7 8 9 10 11 21 24

流动资产合计

31

长期投资:

长期股权投资

32

长期债权投资

34

资产负债表

期末数

负债及所有者权益 流动负债:

短期借款 应付票据 应付帐款 预收帐款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债

流动负债合计 长期负债:

长期借款 应付债券 长期应付款 专项应付款 其他长期负债

长期负债合计 递延税项:

博弈论第一章

1完整信息静态博弈1.0 对策论研究的内容与根本形式对策论研究的内容对策论研究多个行为主体的决议问题。

对策论研究的形式博弈 (game),由多个行为主体组成的系统。

例Stackelberg modelCournot model博弈的种类参加者行动的时间与次序同时行动——静态博弈;先后行动——动向博弈。

参加者的信息多少信息同样——完整信息;信息不一样——不完整信息。

1.1 根本理论 : 博弈的标准式和纳什平衡例 1少儿游戏:“石头、剪刀、布〞。

博弈的准式表示(normal-form representation)(1) 参加人( player).n个参加人: 1, 2, ⋯, i, ⋯, n.(2)略 (strategy).一个参加人的略是他采纳的一个行。

参加人 i 的略: s i.参加人 i 的略空 : S i .略的一个合 : s ={s1,s2, ⋯, s n}.化表示: s-i ={ s1,⋯, s i -1, s i+1, ⋯ , s n }.(3)利润 (payoff).参加人i 的利润: u i= u i(s1,s2, ⋯, s n)n 个参加人博弈的准形式表示:G = {S1, S2,⋯S,n;u1, u2,⋯u,n}完整信息 (complete information) :每个参加人知道其余人的略空和利润。

静博弈(static game):全部的参加人同行。

每一个人行,不知道其余人的行。

例 1〔〕:博弈 {石、剪刀、布 } 的描绘:参加人:1,2。

略空:S1 = S2 = {石、剪刀、布 }利润:两人出手的函数u1 (石,石 ) = 0, u1 (石,剪刀 ) = 1, u1 (石,布 ) = -1⋯u2 (石,石 ) = 0, u2 (石,剪刀 ) = -1,u2 (石,布 ) = 1⋯⋯利润表:两个参加人,有限个略的博弈的表示方法。

P2石头剪刀布石头0 , 01,-1-1 ,1P剪刀-1,10 , 0 1 ,-11布 1 ,-1-1,10 , 0博弈的:可否知道每个参加人的略?例 2: 囚犯窘境 (The Prisoner ’s Dilemma)囚犯2缄默招认缄默-1 ,-1-9 ,0囚犯1招认0 ,-9-6 ,-6囚犯 1 的考:无方缄默是招,自己“招〞好于“缄默〞。

资产负债表、利润表空白表下载_by 德语

Aktive latente Steuern(递延所得税资产)

Sonstige langfristige Verm?genswerte(其他非流动资产)

Summe langfristige Verm?genswerte(非流动资产合计)

0

0

Die Bilanzsumme(资产总计)

0

0

len sein(资产负债表

Total Umlaufverm?gen(流动资产合计)

0

0

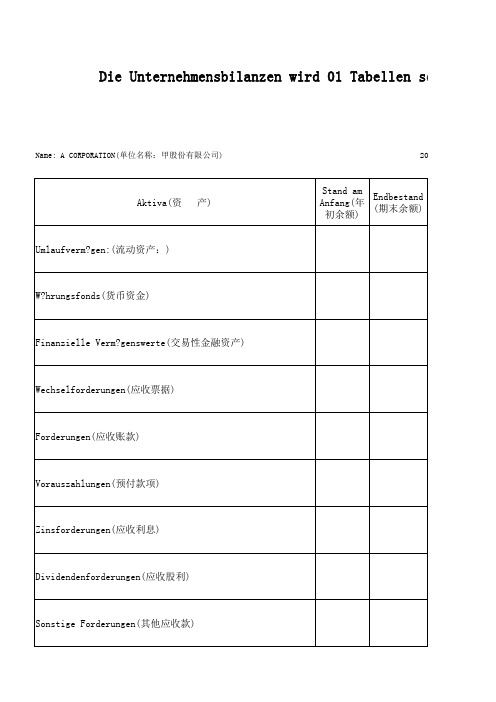

Anlageverm?gen :(非流动资产:)

Zur Ver?u?erung verfügbare finanzielle Verm?genswerte(可供出售金融资产)

Held-to- maturity(持有至到期投资)

Langfristige Forderungen(长期应收款)

Umlaufverm?gen:(流动资产:)

W?hrungsfonds(货币资金)

Finanzielle Verm?genswerte(交易性金融资产)

Wechselforderungen(应收票据)

Forderungen(应收账款)

Vorauszahlungen(预付款项)

Zinsforderungen(应收利息)

überschuss(盈余公积)

Nicht ausgeschüttete Gewinn(未分配利润)

Management -Equity- (oder Eigenkapital)(所有 0 者权益(或股东权益)合计)

0

Verbindlichkeiten und Eigentümer Eigenkapital (oder Eigenkapital) Gesamt(负债 0 和所有者权益(或股东权益)总计)

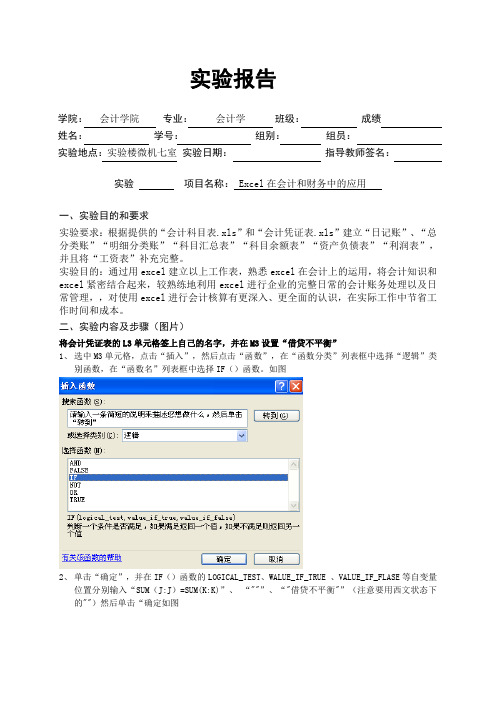

EXCEL在财务中的运用实验报告

实验报告学院:会计学院专业:会计学班级:成绩:姓名:学号:组别:组员:实验地点:实验楼微机七室实验日期:指导教师签名:实验项目名称:Excel在会计和财务中的应用一、实验目的和要求实验要求:根据提供的“会计科目表.xls”和“会计凭证表.xls”建立“日记账”、“总分类账”“明细分类账”“科目汇总表”“科目余额表”“资产负债表”“利润表”,并且将“工资表”补充完整。

实验目的:通过用excel建立以上工作表,熟悉excel在会计上的运用,将会计知识和excel紧密结合起来,较熟练地利用excel进行企业的完整日常的会计账务处理以及日常管理,,对使用excel进行会计核算有更深入、更全面的认识,在实际工作中节省工作时间和成本。

二、实验内容及步骤(图片)将会计凭证表的L3单元格签上自己的名字,并在M3设置“借贷不平衡”1、选中M3单元格,点击“插入”,然后点击“函数”,在“函数分类”列表框中选择“逻辑”类别函数,在“函数名”列表框中选择IF()函数。

如图2、单击“确定”,并在IF()函数的LOGICAL_TEST、WALUE_IF_TRUE 、VALUE_IF_FLASE等自变量位置分别输入“SUM(J:J)=SUM(K:K)”、“""”、“"借贷不平衡"”(注意要用西文状态下的"")然后单击“确定如图3、若输入的金额借方不等于贷方金额时,在M3单元就会出现“借贷不平衡”如图4、如借贷方输入正确的金额,则提示会自动消失,如图一、根据已建立好的会计凭证表建立日记账:1、打开“会计凭证表”,全选“会计凭证表”,复制黏贴到新工作表2、重命名新工作表为“日记账”,将标题改为“北京维达股份有限公司日记账”并保存二、建立总分类帐1、打开“日记账”工作表,选择“数据”“数据透视表和图表报告”命令,在“数据透视表和数据透视图向导”对话框中选中“MICROSOFT EXCEL数据清单或数据库”和“数据透视表”单选按钮,然后单击下一步。

2024年利润表空白模板

2024年利润表空白模板

这是一个基本的2024年利润表空白模板。

请注意,这只是一个示例,实际的数据可能需要根据您的具体情况进行填写。

项目 2024年第一季度 2024年第二季度 2024年第三季度 2024年第四季度

:--: :--: :--: :--: :--:

营业收入

主营业务收入

其他业务收入

营业总成本

主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

资产减值损失

公允价值变动收益

投资收益

营业利润

营业外收入

营业外支出

利润总额

请注意,这只是一个模板,您可能需要根据您的具体需求进行修改。

用友NCXIUFO报表常用公式设置大全

IUFO报表设置及公式记录一、报表设置导入表样,调整标题、表项及取数单元的格式<数值单元格属性为分隔符、居中居右);将小计合计行填充前景色。

b5E2RGbCAP 提取指标:对于需提取合并指标的列,系统默认会把靠得最近的行工程和列表头组合成指标名称;如果想使提取的指标名称默认为行工程名称,在提取指标时先把列表头和报表标题移开,使列表头为空,这样提取时即可达到想要的效果。

p1EanqFDPw3)表间指标引用:“所有者权益变动表”引用“利润表”:所有者权益变动表的未分配利润本年发生数——利润表的归属于母公司所有者的净利润累计数所有者权益变动表的少数股东损益本年发生数——利润表的少数股东损益累计数“资产负债表”引用“所有者权益变动表”:所有者权益变动表的各项期末数——资产负债表的各项期末数资产负债表的所有者权益各项年初数数——所有者权益变动表的年初数<注意不是上年年末数,因为可能有涉及会计政策变更或前期差错更正)4)合并指标设置:➢批量设置合并指标和指标方向,并调整相应需改变方向的指标所属方向;指标方向一般是与科目方向一致的;资产负债表、利润表中根据科目方向设置指标方向,现金流量表中设置所有流出方向的流量和小计为贷方,其余项均设置为借方;DXDiTa9E3d ➢资产负债表的期末列设置为合并指标;利润表的累计列设置为合并指标;现金流量表的累计列设置为合并指标;➢所有者权益变动表期初数、资产负债表期初数、利润表本月数、现金流量表本月数均不设置合并指标。

5)特殊公式:➢资产负债表中期初列公式用区域指标函数如:MSELECTA(E6:E46,,-zmonth(>>;利润表中“本期数”列公式用本年累计减上期累计数,公式如:?C7-IFF(zmonth(>=1,0,MSELECT('主营业务收入','月',-1>>;RTCrpUDGiT现金流量表公式<用现金银行科目挂现金流量工程辅助核算方式则用GLLFS函数,用现金银行科目的对方科目进行流量分析的方式则用CFQC函数),如:CFQC(ZKEY('单位'>,STR(ZYEAR(>>+'-01-01',SUBSTR(ZDATE('-'>>,'1111',1,'本币','本币',''>5PCzVD7HxA6)内部交易采集表设置:勾选“是否内部交易采集表”,设置报表关键字->设置动态区域->设置动态区域关键字->提取动态区域指标->设置动态区域公式->设置合计公式(PTOTAL函数>jLBHrnAILg ➢创建”查询”,映射关键字(将查询引擎表中”公司编码”工程与动态区域关键字”对方单位编码”做映射>➢筛选条件设置:<使本公司和取数为0的公司行不显示)公式:K('对方单位编码'><>ZDW(> AND PTOTAL(?B5:?D5><>07)抵销模板公式:个别报表取数函数<SREP)默认是选择不到非合并指标对应的单元格,但是根据取数需要,可以先设置为合并指标,设置完抵销模板公式后再改回非合并指标即可。

利润表(空表)

本年累计数

单位负责பைடு நூலகம்:

制表人:

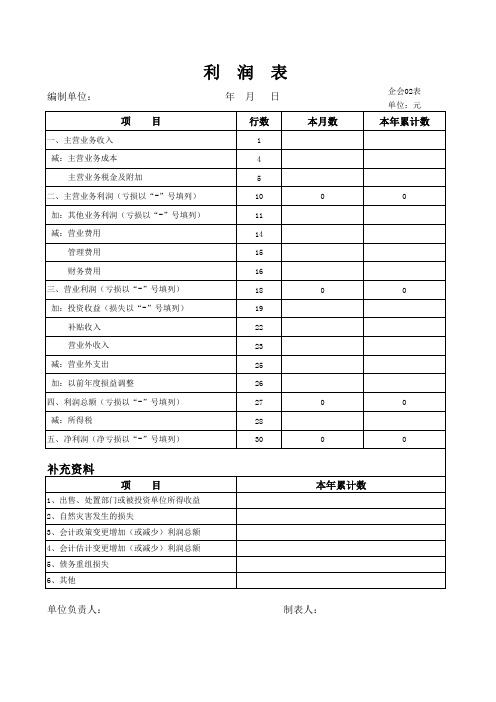

利润表

编制单位:

年月 日

项目

一、主营业务收入 减:主营业务成本 主营业务税金及附加

二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用

三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整

四、利润总额(亏损以“-”号填列) 减:所得税

五、净利润(净亏损以“-”号填列)

行数

1 4 5 10 11 14 15 16 18 19 22 23 25 26 27 28 30

本月数

0 0

0 0

企会02表 单位:元

本年累计数

0

0

0 0

补充资料

项目

1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

Excel在会计和财务中的应用实验报告

实验报告项目名称:Excel在会计和财务中的应用一、实验目的和要求实验要求:根据提供的“会计科目表.xls”和“会计凭证表.xls”建立“日记账”、“总分类账”“明细分类账”“科目汇总表”“科目余额表”“资产负债表”“利润表”,并且将“工资表”补充完整。

实验目的:通过用excel建立以上工作表,熟悉excel在会计上的运用,将会计知识和excel紧密结合起来,较熟练地利用excel进行企业的完整日常的会计账务处理以及日常管理,,对使用excel 进行会计核算有更深入、更全面的认识,在实际工作中节省工作时间和成本。

二、实验内容及步骤(图片)将会计凭证表的L3单元格签上自己的名字,并在M3设置“借贷不平衡”1、选中M3单元格,点击“插入”,然后点击“函数”,在“函数分类”列表框中选择“逻辑”类别函数,在“函数名”列表框中选择IF ()函数。

如图2、单击“确定”,并在IF()函数的LOGICAL_TEST、WALUE_IF_TRUE 、VALUE_IF_FLASE等自变量位置分别输入“SUM(J:J)=SUM(K:K)”、“""”、“"借贷不平衡"”(注意要用西文状态下的"")然后单击“确定如图3、若输入的金额借方不等于贷方金额时,在M3单元就会出现“借贷不平衡”如图4、如借贷方输入正确的金额,则提示会自动消失,如图一、根据已建立好的会计凭证表建立日记账:1、打开“会计凭证表”,全选“会计凭证表”,复制黏贴到新工作表2、重命名新工作表为“日记账”,将标题改为“北京维达股份有限公司日记账”并保存二、建立总分类帐1、打开“日记账”工作表,选择“数据”“数据透视表和图表报告”命令,在“数据透视表和数据透视图向导”对话框中选中“MICROSOFT EXCEL数据清单或数据库”和“数据透视表”单选按钮,然后单击下一步。

如图2、选中日记账的区域,然后单击下一步。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会小企02表 年 行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32

编制单位: 项目

一、营业收入 减:营业成本 营业税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:商品维修费 广告费和业务宣传费 管理费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列)