2015年中国广告市场回顾

2015年中国广告市场回顾

10

传统广告市场渐行渐冷

2011-2015年传统广告刊例花费同比增幅

13.1%

4.5%

6.7% -2.0%

-7.2%

2011年 2012年 2013年 2014年 2015年

数据来源:CTR媒介智讯

11

传统媒体与新媒体的增长差异明显分化

2015年各媒介广告刊例花费同比变化

63.8%

17.1%

22.0%

江 视苏 卫

安 视徽 卫

浙 视江 卫

湖 视南 卫

北 视京 卫

东 视方 卫

山 视东 卫

天 视津 卫

湖 视北 卫

江 视西 卫

注:数据来自CTR媒介智讯,主流上星频道植入广告监测,不统计媒体合作等品牌 16

2、双马太效应:一是省级卫视越来越强

省级卫视广告刊例收入逐年增加且增幅扩大,时长的缩减幅度是最低的。省会城市台的 电视广告则面临着不小的挑战。

全国GDP增长率

7.7% 7.6% 7.7% 7.7% 7.4%

7.4%

7.4%

7.4%

7.0%

7.0%

6.9%

6.8%

2013Q1

2013Q2

2013Q3

2013Q4

2014Q1

2014Q2

2014Q3

2014Q4

2015Q1

2015Q2

2015Q3

2015Q4

数据来源:国家统计局

5

经济增长三架马车:仅消费稳定回升

30

电影银幕广告增速高于票房

• 影院视频广告收入增长63.8%

2015年影院视频广告刊例花费TOP5行业增幅

152.8%

116.0%

2014年 2015年

梅花网-2015全国报刊广告投放报告

内容概述综述:在2015年,报刊硬广投放继续下滑。

本期报刊广告投放346131篇估计刊例值共3538549.90万元报刊硬广投放主力依然是房地产行业烟草类平面硬广投放大幅下跌报纸和杂志广告投放费用占首位的分别为《广州日报》和《世界时装之苑》报纸:投放量304041篇,估计刊例值2287501.34万元杂志:投放量42090篇,估计刊例值1249411.44万元2015年平面硬广投放量&估计刊例值整体同比下跌逾三成7500008000008500009000009500001000000700007500080000850009000095000Q1Q2Q3Q42015年平面硬广投放量&估计刊例值分布投放量投放量-37.0%估计刊例值-34.4%据梅花网广告监测数据显示,2015年平面硬广的总体投放量和估计刊例值依然继续走低。

其中整体投放量和估计刊例值分别同比下跌了37.0%和34.4%。

全年分布来看,依然是二季度投放量和估计刊例值最高,四季度投放量虽然最低,但估计刊例值仍高于一季度。

单位:篇单位:万元150000300000450000600000750000020000400006000080000房地产文化娱乐休闲零售及服务性行业个人用品汽车化妆品/浴室用品电子电脑服装工业办公用品及工商服务金融投资食品饮料医药及保健品教育电信等公用事业家居用品家用电器农业烟草类2015平面硬广投放量&估计刊例值行业分布投放量估计刊例值房地产平面硬广估计刊例值位居首位据梅花网广告监测数据显示,在2015年,虽然房地产行业在平面的硬广投放量并非首位,但其估计刊例值依然高于其他各行业。

文化娱乐休闲行业的平面硬广投放量远高于其他各行业。

此外,房地产、文化娱乐休闲和零售服务性行业的平面硬广估计刊例值之和所占比例达到了整体行业的一半。

估计刊例值占比:50%单位:篇单位:万元烟草类平面硬广投放下跌幅度最大据梅花网广告监测数据显示,2015年各行业在平面的硬广投放不论估计刊例值还是投放量,均有不同程度的下滑。

2015广告市场分析报告

2015广告市场分析报告2015年广告市场分析报告2015年是中国广告市场发展的关键一年,随着经济的增长和消费水平的提高,广告市场蓬勃发展。

本文将对2015年广告市场的发展情况进行分析。

一、总体情况2015年中国广告市场整体规模继续扩大,据统计,2015年全年广告总投入达到1000亿元以上,同比增长10%。

这主要得益于中国经济稳步增长以及消费者对品牌和产品的需求不断增长。

二、行业分析1. 传统媒体广告尽管数字媒体不断增长,但传统媒体广告仍然占据主导位置。

电视广告依然是最受企业青睐的广告媒介之一,尤其是在一、二线城市。

报纸和杂志广告虽然受到数字媒体的冲击,但仍有一定市场份额。

2. 数字媒体广告2015年,数字媒体广告蓬勃发展。

互联网和移动设备的普及使得数字媒体广告成为企业必不可少的营销手段。

在互联网广告中,搜索引擎广告和社交媒体广告是最具增长潜力的领域。

3. 室外广告随着城市化的推进,高楼大厦和商业区成为室外广告的理想载体。

室外广告凭借其高度曝光和广泛覆盖的特点,吸引了大量广告主。

三、行业趋势1. 移动广告增长迅猛随着智能手机的普及,移动广告得到了快速增长。

移动互联网用户数量快速增长,使得手机广告成为广告商争夺的焦点。

2015年,移动广告规模超过100亿元,同比增长超过50%。

2. 精准营销成为主流传统广告投放面广,但投放效果难以精确衡量,而数字媒体广告则可以实现精准定位,投放对象更为明确。

通过分析用户数据,广告商可以准确找到目标受众,提高广告转化率。

3. 广告创意和品牌形象成为关键随着消费者对广告审美要求的提升,广告创意成为影响广告效果的关键因素之一。

创意新颖、有趣而独特的广告更容易引起消费者的注意,进而提高品牌的知名度和美誉度。

四、挑战和机遇1. 广告主要将投放重点转向数字媒体,传统媒体广告受到冲击。

2. 数字媒体广告市场竞争激烈,互联网广告费用不断上涨。

3. 随着社交媒体的兴起,社交媒体广告成为一种新的广告形式。

2015年4月电视广告投放趋势报告

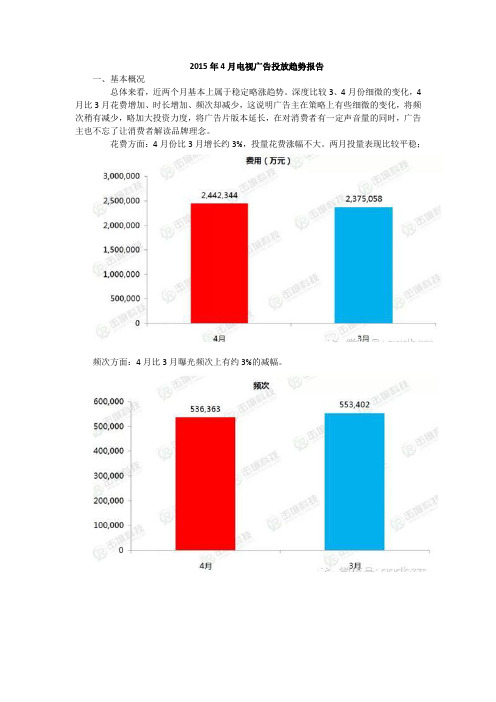

2015年4月电视广告投放趋势报告一、基本概况总体来看,近两个月基本上属于稳定略涨趋势。

深度比较3、4月份细微的变化,4月比3月花费增加、时长增加、频次却减少,这说明广告主在策略上有些细微的变化,将频次稍有减少,略加大投资力度,将广告片版本延长,在对消费者有一定声音量的同时,广告主也不忘了让消费者解读品牌理念。

花费方面:4月份比3月增长约3%,投量花费涨幅不大。

两月投量表现比较平稳;频次方面:4月比3月曝光频次上有约3%的减幅。

时长方面:4月比3月有1%增幅。

二、行业概况花费方面总体上看,各行业相对较稳定,唯独饮料、药品4月比3月增幅均有20%以上,食品4月比3月缩减40%之多。

随着天气炎热,消费者们也开始活跃起来,饮品、药品在户外活动的作用比较显著,广告主看准时机果断的出手了。

三、行业全天走势TOP10晚间19:30-21:30黄金时间段各行业的花费最高,其他时段投放均较少,广告主充分考虑到观众收看的特点,集中火力进行广告轰炸。

而娱乐及休闲的投放策略有些特别,最高点在晚间的18:00左右、其次是清晨时段、然后才是黄金段位,娱乐及休闲多为各地旅游宣传,而此时间段收看的人群正中广告主下怀,多为中老年、退休人士收看,他们有大把的个人时间可以调控。

四、各频道广告容量排名广告的累积时长,一定程度反应了该频道的广告容量,广告客户越多,相对的广告投放也越多,因此,我们对所有央视、卫视共48个频道做个广告容量的变化分析,我们对前10的频道稍作分析。

山东卫视4月时长最高,比第二名高12万多秒,可见“山东好汉”就是仗义,该出手时就出手,风风火火放时间,但提醒一下广告不要超时!CCTV-7军事农业频道排在第二,表面上红红火火,但实际都是农资类的小客户居多,挖掘价值不大;江苏卫视2015年势头强劲,品牌丰富、时长增长稳定,节目内容丰富多彩的同时,广告也行情看涨;仅48个品牌的央视少儿频道排位第4,在时长曝光仅次于江苏卫视的情况下,品牌数量相差6倍有余,每一个客户对于央视少儿来说,犹如掌上明珠.第5位浙江卫视,品牌也较为丰富,时长方面比上月有小幅增长,可能是浙江卫视更关注特殊资源的内容,广告时长只排在第五;7-9名东北占据两席、还有四川,品牌数量不多,时长方面表现尚可;湖南卫视让人略感意外只排第10,虽然广告收入是卫视频道的带头大哥,但广告时长并不长,说明湖南卫视的广告寸土寸金,每一秒钟都格外珍贵,总体时长比上月略有增幅,品牌数对比江苏卫视、浙江卫视相对少一些,这个成绩对于卫视老大哥来说,显然不尽如人意,若能扩大广告体量,对于湖南卫视的百亿目标肯定会大有帮助,客户挖掘工作刻不容缓。

2015年广告营销行业分析报告

2015年广告营销行业分析报告2015年2月目录一、广告营销行业发展及未来趋势 (3)1、中国广告行业问鼎全球TOP2,海内外传播巨头市场表现不俗 (3)2、汽车、消费品、房地产投放量稳居前三 (6)3、小营销步入大营销时代,广告行业迎来新趋势 (7)(1)数字营销 (8)(2)移动营销 (8)(3)内容营销 (9)(4)体育营销 (11)二、标杆分析:思美传媒 (12)1、小而美的区域性营销龙头 (12)(1)历史沿革悠久,品牌及业务种类齐全 (12)(2)媒介代理、品牌管理为主营业务两大抓手 (13)(3)高层在业内浸润多年,依托上市平台看齐蓝标 (15)(4)股权激励推出,促公司持续成长 (17)2、公司业务:麻雀虽小,五脏俱全 (17)(1)媒介代理为主,兼具高附加值品牌管理业务 (17)(2)以销定购为主,结合买断模式,资源利用效率高 (18)(3)优质直客及4A 客户增加,客户规模扩大 (19)(4)媒介形式和地域覆盖的持续扩张 (22)一、广告营销行业发展及未来趋势1、中国广告行业问鼎全球TOP2,海内外传播巨头市场表现不俗广告公司在广告市场产业链中处于中介地位,是沟通广告主,媒介和消费群体的桥梁与纽带。

在信息多元化和媒体多屏时代,如何更好的抓住消费群体眼球是关键。

广告公司依赖其敏锐的市场嗅觉以及专业的数据分析能力为广告主量身打造出各类有创意的广告投放策略,借助其强势媒介合作资源,将广告主品牌信息精准地传递给目标消费群体并促成消费行为,为广告主创造价值。

近年来,政府大力发展文化产业的政策频发,我们认为广告行业作为文化创意性产业将受益于国家政策的利好,未来发展前景广阔。

2015年8月份电视、电台、报纸、杂志广告投入分析

2015年8月份电视、电台、报纸、杂志广告投入分析受经济增速放缓的大环境影响,8月的广告投放市场呈现紧缩态势。

尼尔森网联AIS全媒体广告监测数据显示,8月广告市场整体投放同比下降幅度为11%,相较于5月、6月和7月5%、7%和7%小幅下行,降幅略有增加。

同时,2015年1-8月份整体广告投放相对于2014年同期下降7%,传统广告市场的投放低迷状况仍在持续当中。

从分行业的投放变化数据来看,饮料行业是8月份投放排名第一位的行业,夏季投放高峰的余温尚存,但也开始进入尾声,环比下降幅度9%,与去年同期投放额度基本持平。

从投放排名前五位行业的投放变动来看,仅有药品及健康产品是保持环比、同比都增长的行业,并以同比超过两位数的速度增长,化妆品/个人卫生用品行业和商业/工业/农业的投放花费则呈现同比28%和4%的幅度下滑,其中化妆品/个人卫生用品在排名前五行业中降幅最大;食品行业同比下降24%,环比投放上升8%。

电台呈现部分增长,报纸、杂志投放全面收缩从排名前五位的行业分媒体投放变动来看,前五名的行业在报纸和杂志的投放上都呈现收缩,其中食品行业在报纸投放下降幅度最大,为75%;药品/健康产品行业在杂志的投放下降幅度最大,为77%。

电视媒体仅有饮料行业和药品及健康产品行业投放的同比变化有所增长,分别为1%和14%。

电台媒体则是商业/工业/农业以62%的投放增长,其他行业呈同比下降趋势。

从分媒体类型投放的变化来看,8月电视媒体总体投放占据广告市场投放的90%,与7月持平,仍是投放比重最高。

分媒体投放变化表现上来看,电台投放呈双高,同比增长10%,环比增长1%;杂志经过上月的大幅下降以后,迎来8月小幅上升,环比增长为9%;报纸和电视均出现一定程度下降,其中报纸下滑幅度最大,环比和同比下降分别为12%和35%。

电视媒体投放同比下降9%,环比下降1%。

电视:对央视及地市台的投放愈加谨慎作为广告花费占比最高的媒体,电视媒体广告在8月份投放同比下降9%,环比下降幅度为1%。

2015年广告行业分析报告

2015年广告行业分析报告2015年1月目录一、行业管理体制和相关产业政策 (5)1、主管部门和监管体制 (5)(1)中华人民共和国国家工商行政管理总局 (5)(2)行业协会 (6)2、行业主要法律法规 (7)(1)《中华人民共和国广告法》 (7)(2)广告行业《广告管理条例》 (8)(3)《中国广告行业自律规则》 (9)3、行业政策 (10)二、广告行业发展状况 (11)1、广告行业概述 (11)2、广告产业的基本特征 (11)(1)广告产业属于多种密集产业 (12)(2)广告产业的系统化和高效化水平非常高 (12)(3)广告产业是一种特殊信息传播行业 (13)(4)广告产业对知识产权保护要求高 (13)(5)广告产业的媒体日益多样化 (14)(6)广告产业的集聚效应明显 (14)3、广告业市场规模发展概况 (15)(1)世界广告市场发展 (15)(2)中国广告市场发展 (17)(3)广告行业越来越重视资本运作 (19)(4)移动互联网将成为第四大广告媒体 (19)4、现代广告公司的现状 (21)5、中国金融业广告行业现状 (21)三、广告行业进入障碍 (23)1、专业人才 (23)2、资金实力 (23)3、品牌与合作认同 (24)四、影响行业发展的有利和不利因素 (24)1、影响广告行业发展的有利因素 (24)(1)国民经济的稳定增长将推动广告产业持续发展 (24)(2)居民消费升级和消费品结构调整有利于广告产业发展 (25)(3)国家宏观政策的支持有利于广告产业稳定发展 (25)(4)城市化进程发展,将推动户外广告市场规模不断扩大 (26)(5)新兴媒体形式将打开广告行业的发展空间 (26)2、影响广告行业发展的不利因素 (27)(1)缺乏规范的竞争机制,市场成熟度不高 (27)(2)新媒体技术缺乏行业标准,阻碍广告行业规范发展 (27)五、行业风险特征 (28)1、人才缺失风险 (28)2、经济周期风险 (28)3、行业模式瓶颈风险 (29)4、新媒体对传统广告的冲击风险 (29)六、行业周期性、季节性和区域性特征。

2015中国广告花费总结

No.5,Dewai Dajie,Xicheng DistrictBeijing ChinaT +86 10 82015388F +86 10 62362416无惧跌宕起伏,2016广告人携手前行!狄更斯在《双城记》中这样写道:这是最坏的时代,这是愚蠢的时代,这是怀疑的时期,这是黑暗的季节;人们正在直登天堂;人们正在直下地狱。

”2015年传统媒体跌幅创出-7.2%的历史新低,各传统媒体跌声一片。

对于广告人而言,2015年无疑有的在天堂,有的在地狱,又是跌宕起伏的一年。

“柳暗花明,又一村”,庆幸的是2015年新媒体广告结构逐步稳定,增长稳健的新媒体给暗淡的中国广告市场带来曙光,将整体市场跌幅定格在-2.9%。

No.5,Dewai Dajie,Xicheng DistrictBeijing ChinaT +86 10 82015388F +86 10 62362416从整体行业投放广告来看正呈现着新老转换的局面,与资本、互联网+相关的行业勃勃生机。

这些行业无论是在传统媒体,如电视和户外媒体都有着大手笔的投放,新媒体,如影院视频和交通类视频也充分利用,在互联网重金投放更是不在话下。

No.5,Dewai Dajie,Xicheng District Beijing ChinaT +86 10 82015388F +86 10 62362416No.5,Dewai Dajie,Xicheng DistrictBeijing ChinaT +86 10 82015388F +86 10 62362416相对而言,快消类传统行业的投放则略显疲态,尤其是在传统媒体的表现。

媒介融合时代,营销及广告的生态正在发生变化,广告主们都意识到除了传播的内容要变、形式要变、传播方式和广告媒介都要变。

大家都在寻觅更“合身”媒介的路上。

No.5,Dewai Dajie,Xicheng District Beijing ChinaT +86 10 82015388F +86 10 62362416No.5,Dewai Dajie,Xicheng DistrictBeijing ChinaT +86 10 82015388F +86 10 623624162016年已经到来,见惯大风大浪的广告人依旧充满最美好和热切的期待,2015年广告市场的下滑跟宏观经济环境和传媒环境变化密切相关。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年,出口-1.8% 2014年,出口4.9%

数据来源:世界银行;国家统计局

经济增长三架马车——投资:压力增大

16年新低 17年新低

2015年

10.0%

1.0%

2014年

15.7%

10.5%

固定资产投资

房地产开发投资

数据来源:国家统计局

经济增长三架马车——消费:稳定回升

2015年5次降息

2015年3月1日 2015年6月28日 2015年10月24日

化妆品/浴室用品的大幅缩减,削弱了电视广告的支撑力。APP等新兴行业品牌加 大宣传,但续航能力并不乐观。

02

中国经济变化

2015年GDP增长6.9%,1990年之后首次破7

全国GDP增长率

7.7% 7.6%

7.7% 7.7% 7.4% 7.4% 7.4% 7.4% 7.0% 7.0% 6.9%

6.8%

2015年一季度 2015年二季度 2015年三季度 2015年四季度

-6.8%

03

媒体格局变化

电视:收入模式的转变

1、时段广告的资源缩减,影响收入涨幅

2014-2015年电视广告刊例收入变化 2014-2015年电视广告时长变化

-0.5%

-8.9%

-4.6% 2015年

2014年

2014年

-10.6% 2015年

数据来源:国家统计局

经济结构优化升级

•产业结构继续优化。

全年第三产业增加值占国内生产总值的比重为50.5%,比上年提高2.4个百分点,高于第二

产业10.0个百分点。

•需求结构进一步改善。

全年最终消费支出对国内生产总值增长的贡献率为66.4%,比上年提高15.4个百分点。

数据来源:国家统计局

宏观环境变化对广告市场的启示

▌ 面对受到宏观影响的广告市场,要多一份冷静

▌ 重视第三产业的投放潜力

▌ 发现与消费直接相关的市场

▌ 更加重视从消费者心理的角度做策划

03

媒体格局变化

经济增长模式的转变过程中,广告市场受到影响, 2015年规模缩减2.9%

-2.9%

电视、电台、报纸、杂志、传统户外、商务楼宇视频、影院视频、 交通类视频(公交移动电视、出租车视频、地铁视频)、互联网

双马太效应:二是省级卫视内部区隔扩大

一线卫视节目数量大爆发

2015年省级卫视

137档综艺新节目

96档的首月收视率高于当月频道收视率

55档在湖南、浙江、江苏、东方、安徽、北京、山东、天津八大卫视

2015年创收101.8亿元,同比增长35.7% 2015年底签约项目已达130亿元

数据来源:节目数据来自CTR媒介智讯,湖南卫视数据来自公开资料

新媒体在广告市场中的份额快速上升

2013年

新媒体

2015年

新媒体

12.9%

16.9%

传统媒 体

87.1%

传统媒 体

83.1%

传统媒体:电视、电台、报纸、杂志、户外(含地铁) 新媒体:公交移动电视、商务楼宇视频、影院(8个城市)、互联网(不包含关键字搜索、垂直搜索数据以及定向广告 数据) 数据来源:CTR媒介智讯 同比增长按前一年基准计算

579

526 514 447 372 362 359 357 339 306 281 272 267 262

29%

242% 9% 32% 54% 26% -4% 45% 5% 4% -1% 16% 13% 10%

49%

90% 42% 66% 73% 74% 61% 87% 42% 46% 38% 37% 54% 59% 数据来源:CTR媒介智讯

2015年5月11日

2015年8月25日

2015年社会消费品零售月度同比增幅

10.8% 10.2% 10.0% 10.1% 10.6% 10.5% 10.9%

11.0%

11.2%

11.1%

2015年3月 2015年4月 2015年5月 2015年6月 2015年7月 2015年8月 2015年9月 2015年10月 2015年11月 2015年12月

传统和新兴双方对市场的影响已然各异:

传统媒体对市场主要是拉低作用,而新媒体则是提升作用

2015年各媒介的增长贡献量(单位:百分点)

1.7 0.8

0.8

-0.4

0.0

0.0

-0.3

-2.5

-3.1

电视 报纸 杂志 电台 传统户外 商务楼宇视 频 影院视频 交通类视频 互联网

数据来源:CTR媒介智讯 同比增长按前一年基准计算

2、传统媒体在2015年不断下探由于电视广告的下滑明显,传统媒体在受累平面 媒体之后,困境再次加剧。

3、新兴媒体进入了增长稳定期。 一些传统品牌开始尝试新兴媒体投放,这给了新兴媒体稳定的规模。

提要(二)

1、电视广告软硬资源空间较量 在外部政策稳定的情况下,电视广告的时长仍在继续缩减,主要原因可能是来自 电视台内部。时段广告对广告主的吸引力或许下降,广告主的更多营销倾向偏于 软性合作。但内容有限,合作范围也就有限,对电视台的整体收入拉动或也有限。 2、省级卫视的马太效应明显。 内容竞争确实吸引了广告主的费用,帮助省级卫视抢占了电视广告市场的份额。 但这种带动仍是集中在一线卫视。二三线卫视仍面临巨大的竞争压力。 3、电视广告的行业结构被动调整

湖南卫视、浙江卫视、央视三大平台冠名费用过亿的 栏目个数正在急速增长

土豪品牌TOP5 栏目、剧场项目中标价TOP10

栏目单条硬广价格TOP5

3、传统投放行业力度减弱

2015年电视广告刊例花费TOP5行业增幅

2014年 29.6% 15.3% 2.4% -2.2% -7.9% 1.0% -6.2% -1.8%

传统广告市场渐行渐冷

2011-2015年传统广告刊例花费同比增幅

13.1%

4.5%

6.7% -2.0%

-7.2%

2011年 2012年 2013年 2014年 2015年

数据来源:CTR媒介智讯

传统广告市场在2015年四季度略有翘尾, 但未改全年降势

2015年各季度传统广告刊例花费同比增幅

-4.7% -6.9% -10.1%

企业对个性化的营销和广告产品的需求将大大增加

植入及深度合作资源吸引力增强

2015年主流省级卫视非时段广告品牌数量

355 336 329 263 261 228

202

167 117 94

江 苏 卫 视

安 徽 卫 视

浙 江 卫 视

湖 南 卫 视

北 京 卫 视

东 方 卫 视

山 东 卫 视

天 津 卫 视

2015年

-22.7%

化妆品/浴室用 品

-16.9%

饮料

食品

药品

商业及服务性行 业

数据来源:CTR媒介智讯 同比增长按前一年基准计算

APP&电商等新兴行业开始发力电视广告

5个省级卫视的新增品牌花费前二十

排名

1

2 3 4 5 6 7 8 9

东方卫视

清至

美莱 唯品会 驴妈妈 果木肌密 焙朗 特步 超能 益达

省级卫视的收入份额不断扩张

2014&2015年各级电视频道花费份额

100% 90% 80%

16% 10% 40%

15% 8% 39%

其他 省会城市台 省级地面台 省级卫视 中央级

70%

60% 50% 40% 30% 20% 10% 0%

26% 8%

29%

8%

2014

2015

数据来源:CTR媒介智讯 同比增长按前一年基准计算

帕莎

合生元 吾尚 美素佳儿 同程旅游 999 妙洁 尼康 清至 多力 乔丹 6.9%

数据来源:CTR媒介智讯

03

媒体格局变化

电台:深度清理后紧抓潜力行业

电台广告收入近年来首次缩减,时长再次大幅下探

2010-2015年电台广告刊例花费同比增幅

10.4% 3.6%

10.5%

时长

花费

-0.4% -4.9% -0.8% -13.3% -16.6%

湖南卫视

滋源

韩束 飞科 一叶子 吴太 百雀羚 贝贝 东鹏 太阳雨

江苏卫视

公牛

一叶子 美素 吴太 水性科天 景田 碧生源 味全 清至

山东卫视

自然堂

胡姬花 寻医问药 盘龙云海 道和 长寿花 今麦郎 康恩贝 帕莎

浙江卫视

东鹏

蘑菇街 楚楚街 佰草集 美莱 金立 呼吸宝 韩束 卡萨帝

10

11 12 13 14 15 16 17 18 19 20 在频道花费 占比

媒 体

• 传统户外刊例收入减少0.2%,广告面积减少7.8% • 商务楼宇视频刊例收入增长17.1%

• 影院视频刊例收入增长63.8%

• 交通类视频刊例收入下降8.8% • 互联网广告刊例收入增长22.0%

提要(一)

1、2015年广告市场2.9%的降幅中,媒体贡献差异明显 传统媒体的拉低作用加大,电视提供了其中3.1个负增长百分点。而新媒体则表现 出了提升作用,互联网将市场向上提升了1.7个百分点,商务楼宇视频、影院视频 也均有0.8个百分点的拉升作用。

省级卫视的品牌数量都较前一年有增长,频道吸引 力保持稳定

2015年品牌数量前15位的省级卫视 媒体名称 江苏卫视 2015年品牌数量(个) 755 与2014年相比的数量变化 59% 2015年新增品牌数量占比 61%

浙江卫视

甘肃卫视 湖南卫视 安徽卫视 云南卫视 重庆卫视 湖北卫视 陕西卫视 东方卫视 北京卫视 山东卫视 青海卫视 黑龙江卫视 贵州卫视

绿箭

芬必得 德芙 美的 点融 亚宝 农夫山泉 欢乐家 欧丽薇兰 施华洛世奇 同程旅游 6.4%