CTR数据-2011年中国广告市场回顾

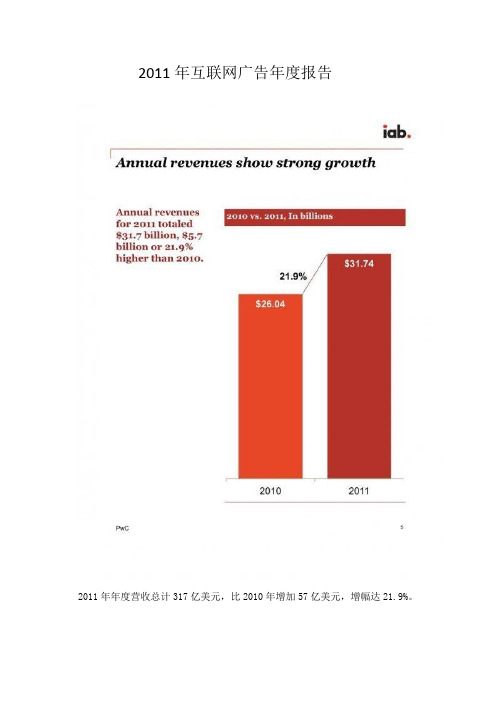

2011年互联网广告年度报告

2011年互联网广告年度报告2011年年度营收总计317亿美元,比2010年增加57亿美元,增幅达21.9%。

2011年第四季度总营收达到创记录的89.7亿美元。

2011年第四季度总营收比2010年第四季度提高15.2亿美元(增幅20.4%),比2011年第三季度提高11.5亿美元(增幅14.7%)。

按实际数额以及增幅计算,2011年营收均录得同比增长,首次超过300亿美元大关,主要是由于行业从经济衰退中复苏,并恢复其历史上强劲的增长速度。

在过去十年,营收增加了257亿美元,年复合增长率达到20.3%。

2011年保持与2010年的季度相同的增长趋势,即第一季度出现轻度季节性下调,此后几个季度均录得增长,并在第四季度录得互联网广告史上最大的季度绝对数额增长(11.5亿美元)。

自2003以来,81%的季度(36个的29个)实现了互联网广告业务正增长。

下半年营收达到168亿美元下半年继续保持营收分额较大的趋势,2011年下半年的营收比例为53%,2010年下半年和2009年下半年的比例分别为53%和52%。

2011年度及季度营收增长在2011年第四季度50大企业掌控90%营收在线广告继续集中于十大领先的广告销售企业,这些公司占2011年第四季度总营收的71%,比2010年第四季度的72%略微下滑;排在11位至25位的企业占2011年第四季度营收的11%,维持2010年第四季度11%的比例。

排在26位至50位的企业占2011年第四季度营收的8%,同样维持2010年第四季度8%的比例。

2011年全年业绩搜索和显示广告继续作为领先的广告形式,移动广告冒起成为具有影响力的种类:∙-搜索广告仍然是最大的在线广告营收形式,占2011年营收的46.5%,高于2010年的44.8%。

在2011年,搜索广告营收达到148亿美元,比2010年的117亿美元增长大约27%;∙-显示相关广告营收达到111亿美元,占2011年营收的34.8%,比2010年的96亿美元增长15%。

2011年-2012年广告市场增速放缓

肼 :2 1 年 、 01 年整体市场广告 投放额 同比增长率对 比 % 图1 0 0 2 1

2 1 中 国广告 市场 增幅 1 5 。 于 预期 01 4.% 低

2 1年 中罔经 济增 速放 缓 , D 同 比增 长 9 %, P 王涨率 持 续 高 01 G P . 2 c L二 位运 行 . 01 社 会消费 品零售总额 112 1, , 比增 长 1. 虽 然 . 1年 2 82 67 '元 同 7 %, 1

70 2 :0 由于电台媒 率 , 丁吕荣传 播 在2 1 初 预测 的 1%的增 幅, 其原 因是 受交 通 、 低 01 年 5 究 建 等媒体 自身宣传或 免费类资源;电视广告数据 采用1 :0— 40 监 测数据 ;

电台、 互联 网增幅 强 劲 , 电视 与去 年持 平

电视 媒 体 仍 然 是 企 业 主 最 主 要 选 择 的 媒 体 形式 , 0 1 增 幅 与 2 1年 2 1年 基本 持 平, 有增 长 , 3 %; 00 稍 为1. 电台继 续维 持 着较 高 的增 长 , 9 但

同时 , 望2 1 , 现 高品质 、 展 02 体 高科 技 、 性 化 的行业 将 继 续走 个

红 , 对 即将 到 来 的伦 敦 奥 运会 , 论 是 独拥 奥 运 资源 的赞 助 商企 面 无

业, 还是借奥运东风拉动销售的非赞助商企业, 都将投入极大的热情

参 与到 这一场 营销 盛会 中, 动一 轮广告投放 的热 潮 。 带 幽

3 0O . 00 0 1o 5 oDo

% % %

低 于2 1年 同期 ( 00 见 1 。 ) 21 , 01 电视 媒体 投放 同比增长 1. 涨 价压力下, 年 3 %。 9 企业 的广告预

2011年8月国内移动广告平台数据报告

2011年8月国内移动广告平台数据报告引言:国内领先的移动广告聚合平台-”芒果移动广告优化平台”,于8月初发布了“7月份国内移动广告平台数据报告”,针对国内App开发者使用较多的8家移动广告平台从填充率、点击率和热门程度等角度进行了横向对比,引起了行业内外的普遍关注。

9月初,芒果如期发布了“8月份国内移动广告平台数据报告”,对AdMob、安沃、亿动智道、多盟、有米、AppMedia、Vpon、微云、哇棒等9家主流移动广告平台进行了对比和分析,希望能对关心移动广告行业发展的朋友们提供一些参考。

热门度篇“热门度”是指某广告平台的在芒果上的展示量占芒果总展示量中的比例,其主要目的是反映该平台被开发者接受并使用的程度。

本报告只针对热门度超过1%的国内移动广告平台进行分析。

8月份热门度超过1%的国内移动广告平台共有9家,新入榜的移动广告平台有AppMedia(热门度:2.5%)和哇棒(热门度:1.2%),而7月份榜上有名的百分通联则因8月份热门度较低而遗憾落榜。

(数据来源:)本月热门度超过10%的移动广告平台共有5家,分别是AdMob、安沃、多盟、亿动智道和有米。

芒果的数据显示,全球移动广告行业的龙头AdMob本月在国内市场份额下降较为明显,仅以微弱的优势保住了热门度第一的位置。

而7月份表现不俗的安沃移动广告平台则在8月份持续发力,热门度比上月上升了4.2%,仅以0.9%的差距落在AdMob之后。

7月份的热门度亚军亿动智道在8月份表现略有下滑,以14%的热门度排在了安沃之后;作风稳健的多盟本月热门度平稳上升了2.7%,依然排在第4名的位置,多盟一直以来对技术路线的坚持相信会让其避免大起大落,保持平稳的发展的态势;国内最早的移动广告平台之一有米广告在依然排在第5名,但其表现在8月份有了较明显的回暖迹象,本月有米的热门度上升了3.1%,达到12.9%。

纵观8月份的热门度排行榜,AdMob在国内移动广告行业的龙头地位进一步弱化,移动广告行业群雄并起,呈梯队化发展的趋势较为明显。

2011中国互联网年度关键数据汇总

2011中国互联网年度关键数据汇总年末年初是各大机构发布年度数据的时候,怎样正确调研并合理利用数据是大家所关注的问题,RTdot为大家整理了艾瑞咨询关于在线购物、网络游戏、移动互联网、在线旅游、第三方支付的关键数据。

2011年中国网购市场规模达7735.6亿元2011年中国网络购物市场交易规模延续2010年高速增长的态势,并且网络购物用户规模稳步增长,进一步带动网购市场快速发展。

2011年中国网络购物用户规模达1.87亿人,较2010年增加3900万人,占中国PC网民的41.6%。

艾瑞咨询预计,2013年中国网络购物用户占整体PC网民的比重或将突破50%。

2011年中国网络购物市场交易规模达7735.6亿元,较2010年增长67.8%。

2010年中国网络购物市场交易规模占社会消费品零售总额的比重将从2010年的2.9%增至2011年的4.3%,2012年这一比重将突破5%。

推动中国网络购物市场交易规模增长的主要因素有两个方面:∙从供给层面,电商企业不断完善产业链,加大仓储物流支付等体系建设,而品牌商、渠道商及其他互联网巨头在2011年纷纷加大在电子商务行业的布局力度,由此极大的提高了网络购物商品服务质量,丰富了网络购物用户的选择并且推动了网络购物市场的规范。

∙需求层面,网络购物用户规模稳步增长,用户对网络购物依赖程度和信任程度进一步加深,人均网络购物消费支出持续增加。

2011年中国网购市场中B2C交易规模达1791.1亿元,占中国整体网络购物市场交易规模的比重为23.2%,较2010年的13.7%增长了9.5个百分点,占比增长近一倍;B2C市场中平台式B2C交易规模为955亿元,占B2C市场交易规模的比重为53.3%,已经超过自主销售式B2C,并且平台式B2C将继续保持高增速增长。

从C2C市场来看,淘宝网一家独大,市场份额占到九成以上;拍拍网次之,占比为9.0%,C2C市场整体发展变化不大,格局稳定。

CTR数据-2011年中国广告市场回顾

中 国 移 动 通 信

江中

三 精

佳洁士

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

三、报纸广告投放

洞察中国市场的专业品牌

交通行业的报纸广告与2010年形成强烈反差; 娱乐及休闲行业则继续加大报纸投放力度

2011年报纸广告刊例花费TOP5行业 8%

保健食品2010年同比下降20%, 2011年同比微降4%; 零食糖果2010年同比增长12%, 2011年 同比增长27%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

随着更多消费者时尚潮流意识的觉醒,彩妆、 香水等广告投放异常活跃

2011年化妆品/浴室用品各品类投放比重及刊例花费同比增幅

24%

4%

39%

15%

商业 及服务性行业 房地 产/建筑工程行业

2010年 同比增幅

27%

8%

交通

38%

娱乐及休闲

30%

邮电通讯

-1%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

交通行业广告由报纸转向电台及杂志等受众更 为精准化的媒体

2010年交通行业广告花费各媒介分配比重

6%4Βιβλιοθήκη %21%数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

除房地产品牌外,苏宁、国美,中国移动、中 国电信等报纸投放大户的花费趋于稳定

2011年报纸广告花费TOP10品牌及同比增幅

2%

1% 1%

2011年花费

43%

2011年中国广告市场报告

2011年中国广告市场报告央视市场研究(CTR)据权威研究机构CTR最新发布的中国广告花费数据显示,2011年前三季度中国市场刊例广告同比增长14 %,略低于去年同期,前三季度中国GDP同比平均增幅为9.4%,GDP增速回落,我国经济正在经历一次有序放缓,同时,中国广告市场在广电新政措施(限娱令、限酒令、限医令),市场与媒体博弈下逐步迈入整合过渡期。

广告花费——媒体电视媒体2011年前三季度依然保持强势媒体态势,广告投放仍以大部份额占据绝对优势,广告刊例收入与全媒体增幅相同,均为14%。

中央台与省级卫视质化效应明显,广告刊例花费增长快于其他级别电视频道,均为21%。

其中省级卫视表现抢眼,在广告时长缩减幅度最大,但刊例花费仍实现了21%的同比增长。

61号令对广告播出的限制,一线卫视媒体刊例价的调整,给二线卫视带来更多的发展机会。

受限娱令影响,未来媒体广告花费一方面将出现向品牌媒体、优势资源聚拢趋势;另一方面,限娱后电视剧将成“救星”,有较强电视剧购买和制作能力的频道将占优势。

同时受电视剧周期性影响,黄金收视率或将出现阶段波动趋势。

电台媒体以同比增幅30%持续领涨传统媒体。

随着现代人生活方式的改变,电台媒体重新回归,复苏势头强劲。

值得一提的是,在电台投放中,金融业表现突出,紧追商业及服务性行业和交通业,整体涨幅一路领先高达71%。

报纸、杂志媒体相比去年同期涨幅均为15%,涨势趋缓。

前三季度房地产报纸广告投放总量逐渐逼平商业及服务性行业。

房地产品牌集体发力,以翻倍的增长速度囊括报纸前十榜单第五至八名,数据显示,此增幅主要由二三线城市的房地产报纸广告增长带动。

而杂志广告投放增幅最快的是个人用品行业,其持续在杂志媒体中增强对高端消费人群的影响。

户外媒体经历多次重大体育赛事,影响颇深,增长基本停滞,仅为1%。

相比之下,北京的户外广告恢复到首位,广州户外资源继续收紧。

但基于大型运动会举办后的运动热潮,绿道骑行项目得到极大的推广和发展,使大批新型投入的自行车亭广告形式倍受青睐。

2011中国媒体市场解读

042广告人月度聚焦/行业趋势ADVERTISING2011中国媒体市场解读■ 田涛 CTR市场研究副总裁中国广告市场稳定前行2011年中国媒体市场发生了非常深刻而明显的变化。

在一年当中我们可以用八个字来形容,叫做有惊无险,峰回路转。

2011年上半年的数据告诉我们中国广告市场步履沉重,从去年的17%降速到14%以后,整个广告市场增长速度变的缓慢。

电视媒体受到了沉重的压力,主要来自于政策的压力和互联网的挑战。

在整个传统媒体当中,电台媒体仍然保持着最好的发展速度,上半年的数据表明,对比2011和2010年的同期,电台广告投放上升了34%,这个是一个相当可观的数据。

同期电视只上升14%,仅仅是一半不到。

报纸16%左右,杂志15%,传统的户外下降到了5%。

如果我们把户外媒体放在一边的话,你会发现电视压力如此之大,电视变成所有媒体当中体量最大,发展速度最慢的一种媒体。

电台广播发展非常好,前三名交通类产品以及金融类的产品,有40%、35%的较高增长。

渠道分化 内容竞争愈演愈烈在电视受众的接触率下降的时候,并没有减少对节目的接触,现在有很多的渠道,移动终端、Ipad等都把内容传给受众,渠道正在更加多样化。

可以用这样的一个比喻来形容今天的中国媒体市场,就是中国和美国的经济。

美国的经济就像今天中国的电视媒体一样,体量最大,仍然有霸权的位置,很稳定。

但是互联网就像今天中国的经济一样,非常充满活力,异军突起,快速成长。

整个中国传媒的格局和整个世界经济的格局有类似,很大的体量在电视那边,而活力在互联网这边。

电视被互联网分享了注意力和一部分时间,这个是一个不争的事实。

一些视频网站看到了内容的重要性,不满足仅仅去做做电视的传播渠道,开始了一些新的大胆的动作。

比如“奇艺出品”,推出自制的综艺,还有凤凰网也在做的新闻发布平台。

我们看到争夺内容资源是一个非常重要的事实,网络正在发展自己的内容资源,而非仅做主流媒体的一些渠道。

但是我们也看到了一个让人遗憾的现象,比如今天的互联网在发展自制剧的时候,跟传统媒体去拼场面、故事情节、演艺阵容,而不是充分发掘互联网的特性。

2011年第一季度中国广告市场回顾-文档资料

127.7

2009

第二季度

第四季度

第一季度

101.1

2009

第四季度

第二季度

第四季度

广告市场投放总量(单位:亿元)

1333 1084 1130 1188 1036 1249 1401 1301 1469 1532

1533 1589

数据来源:国家统计局 企业经济指数

洞察中国市场的专业品牌

2011年第一季度中国市场广告花费增长17%

金融业

农业

0.4%

5.7% 2.1%

交通

个人用品

金融业从2010年第一季度增幅最慢的TOP5行业一跃进入增幅最快TOP5行业榜单, 在后经济危机和通胀时期,投资理财成为百姓生活的重要部分。 电脑及办公自动化产品一季度增幅仍领衔。

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算

亿

1400

17%

1200

2010

1000

2011

杂志 2% 报纸 10%

电台 户外 5% 3%

800

600

400

13%

200

电视 79%

17%

电视 报纸 杂志

39%

电台

4%

户外

0

2010vs2009

20%

27%

19%

37%

数据来源:CTR媒介智讯

27%

每年广告总量为当年绝对量,同比增长按前一年基准计算

2010年中国广告增幅仍保持世界前列,广告业 复苏可能成为全球性趋势

+13%

+14%

+12% +11%

+18%

+5% +5% +3% 中国 捷克 丹麦 芬兰 法国 德国 意大利 西班牙 瑞士

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

同比增幅

149% 405% 全新投放 >1000% 195% 全新投放 全新投放 18% 36% -6% 87% -91%

数据来源:CTR媒介智讯 2010基准 洞察中国市场的专业品牌

饮料行业广告呈现旺季不旺,年底反弹的局面, 固体饮料下半年广告均低于去年同期水平

2011年饮料行业电视各月投放花费同比增幅

-40.2%

0.2%

烟草类

2011年总广告量占比 2011年花费增幅

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

各行业对市场的带动相当,广告总量趋向多 行业带动发展

整体增长:

+13%

2011年整体增长贡献量前十位的行业

2%

1%

1.4%

1.3%

保健食品2010年同比下降20%, 2011年同比微降4%; 零食糖果2010年同比增长12%, 2011年 同比增长27%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

随着更多消费者时尚潮流意识的觉醒,彩妆、 香水等广告投放异常活跃

2011年化妆品/浴室用品各品类投放比重及刊例花费同比增幅

类别

2010年份额 2011份额 刊例花费同比增长

护肤用品 洗发/美发/护发 口腔清洁用品/牙膏

38% 26% 15%

36% 29% 15%

2% 18% 8%

浴室用品

7%

6%

-6%

婴幼儿卫生及浴室用品

5%

6%

23%

彩妆

2%

5%

120%

卫生巾

5%

3%

-38%

香水

1%

1%

59%

数据来源:CTR媒介智讯 2010基准 洞察中国市场的专业品牌

2011 vs 2010 增幅%

38% 10% -15% 16% 5% 17% 6% 28% -4% 18% 402% -6% -15% 21% 13% 12% 100% 49% -5% 13%

每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

宝洁投放出现小幅下滑,欧莱雅与联合利华比 肩前行;制药、保健品厂商多缩减广告投放

彩妆、香水等广告市场被少数大中型品牌垄断, 市场凸显马太效应

2011年彩妆类投放TOP10品牌

品牌

美宝莲 欧莱雅 卡尼尔

丸美 香奈儿 雅诗兰黛 克丽斯汀迪奥 卡姿兰

999 凯芙兰 Top10合计 其他品牌合计

行业占比

57% 12% 5% 4% 3% 3% 3% 3% 2% 1% 93% 7%

同比增幅

1.3% 1.0%

1.0%

1.0%

0.9% 0.8%

0.8%

0.7%

0%

2010年增长: +13%

2010年整体增长贡献量前十位的行业

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

欧莱雅以近四成的增长成为全行业投放第一大 品牌,肯德基紧随其后,麦当劳也跻身前十品 牌,两大快餐品牌竞争加剧

碧生源

中 国 移 动 通 信

江中

三 精

佳洁士

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

三、报纸广告投放

洞察中国市场的专业品牌

交通行业的报纸广告与2010年形成强烈反差; 娱乐及休闲行业则继续加大报纸投放力度

2011年报纸广告刊例花费TOP5行业 8%

5%

76%

苏 宁

2010年 苏宁 Top10品牌

国 美

国美

中 国 移 动 通 信

中国移动 通讯

红 星 美 凯 龙

红星美 凯龙

恒 大

恒大

万

保

绿

ቤተ መጻሕፍቲ ባይዱ

中

万

达

利

地

国

科

电

信

中国电信 美的

多芬以同比4倍的爆发式增长入榜,显示其迅 速占领市场的雄心

2011年电视广告花费TOP10品牌及同比增幅

39%

2011年花费

10%

16%

14%

18%

5%

28%

400%

4%

4%

欧

肯

玉

娃

伊

莱

德

兰

哈

利

雅

基

油

哈

2010年 玉兰油 欧莱雅 Top10品牌

肯德基 娃哈哈 伊利

康 师 傅

康师傅

达 利 园

三精

多 芬

类别

广告花费比重 同比增幅

婴幼儿奶粉

65%

-3%

茶

27%

-17%

其它奶粉

6%

111%

豆奶粉

1%

-17%

粉状冲剂(非奶类)

1%

-2%

营养饮品

0.2%

-61%

受一系列奶粉安全事件的冲 击,婴幼儿奶粉广告同比有 所减少;与此同时,奶粉品 牌欲在其它领域树立良好的 形象,其它奶粉类广告花费 逆势增长。

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

10% 8%

6%

11%

化 妆 品 /浴室用品

2010年

同比增幅 21%

饮料

食品

药品

商 业 及 服务性行业

19%

-2%

5%

13%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

保健食品止跌回稳、零食糖果同比增长加快均 是行业扭转局面的重要因素

2010-2011年食品行业主要品类电视广告刊例花费同比增幅

149% 405% 全新投放 >1000% 195% 全新投放 全新投放 18% 36% -6% 193% -52%

2011年香水类投放TOP10品牌

品牌

美宝莲 欧莱雅 卡尼尔 丸美 香奈儿 雅诗兰黛 克丽斯汀迪奥 卡姿兰

999 凯芙兰 Top10合计 其他品牌合计

行业占比

57% 12% 5% 4% 3% 3% 3% 3% 2% 1% 99% 1%

-3% 33% 47% 15% 22% 16% 5% 9% 17% 34% 7% -2% 42% 18% -2% -15% 100% -15% 45% 16%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

二、电视广告投放

洞察中国市场的专业品牌

广电总局各项政策对省级卫视影响最为显著, 省级卫视广告播出时长继续调整

程等行业的增长贡献量分别为1.4% 、1.3% 、1.3%。

电台广告刊例花费继续保持高增长,电视广告增长略高于全媒 体,平面及户外媒体增长回落;

广电总局管控下,卫视广告时长继续缩减,其他级别电视媒体

广告时长趋稳。

洞察中国市场的专业品牌

2011年中国广告市场回顾

3

洞察中国市场的专业品牌

一、总体概览

洞察中国市场的专业品牌

2011年中国市场刊例广告收入突破6693亿元, 同比增长13%,增幅与2010年持平

+12.9%

+13.5%

6 +13.0%

693.3亿

+9%

+15%

2007

2008 2009

2010

2011

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

2011年交通行业广告花费各媒介分配比重

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

受限购、限牌、限号等政策的影响,轿车类广 告投放增长相对疲软

2011年交通工具占交通行业广告比重

2011年交通工具主要品类全媒介广告投放占比及同比增幅

2%

10%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

固体饮料全年广告花费同比略有下滑

2011年饮料行业三大品类电视投放花费占比及同比增幅

14%

45%

液体饮料

-4%

26%

固体饮料

2011年花费

11%

24%

奶类饮品

2011年固体饮料主要品类电视投放花费同比增幅

2011年各级频道广告花费总量

15%

平均 +13%

18%

19%

11%

2011年各级频道广告总时长

平均 -5%

0.1% 0.5%

0.2%

10%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

食品行业电视广告花费回升,扭转了去年的投 放颓势

2011年电视广告刊例花费TOP5行业 9%

重点行业广告投放增长放缓,行业集中度也 逐渐走低

2011年全媒介TOP5行业的广告刊例花费

9% 10% 10% 9%

整体 13%

6%

化妆品/浴室用品 商业及服务性行业

所占份额 15%

13%

饮料

10%

食品

10%

药品

8%

数据来源:CTR媒介智讯 每年广告总量为当年绝对量,同比增长按前一年基准计算 洞察中国市场的专业品牌

25% 20% 15% 10%

5% 0% -5% -10% -15%

-5% -9%

电视

2010及2011年各媒体广告资源量的变化