四种资产对比表

三项金融资产对比表

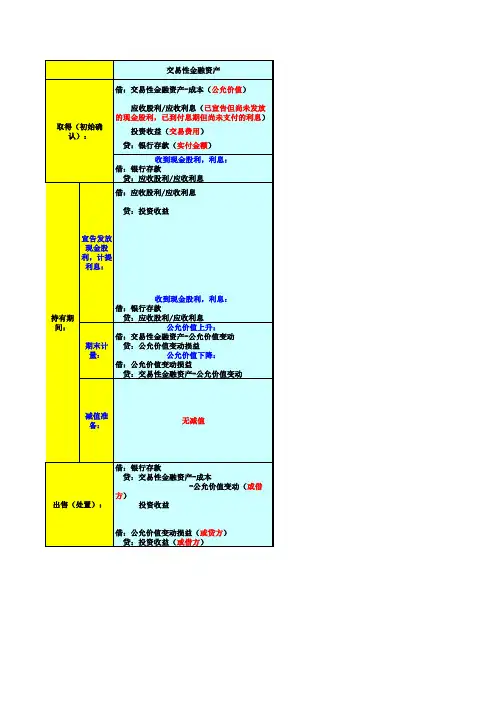

借:交易性金融资产-成本(公允价值) 应收股利/应收利息(已宣告但尚未发放的现金股利,已到付息期但尚未支付的利息)投资收益(交易费用) 贷:银行存款(实付金额)收到现金股利,利息:借:银行存款贷:应收股利/应收利息借:应收股利/应收利息 贷:投资收益收到现金股利,利息:借:银行存款贷:应收股利/应收利息公允价值上升:借:交易性金融资产-公允价值变动贷:公允价值变动损益公允价值下降:借:公允价值变动损益贷:交易性金融资产-公允价值变动借:银行存款贷:交易性金融资产-成本-公允价值变动(或借方)投资收益借:公允价值变动损益(或贷方) 贷:投资收益(或借方)取得(初始确认):宣告发放现金股利,计提利息:期末计量:交易性金融资产减值准备:持有期间:无减值出售(处置):权益性工具(股票)债务性工具(债券)借:持有至到期投资-成本(面值)借:可供出售金融资产-成本(公允价值和交易费用之和)借:可供出售金融资产-成本(面值)应收利息(已到付息期但尚未支付的利息) 应收股利(已宣告但尚未发放的现金股利) 应收利息(已到付息期但尚未支付的利息) 贷:银行存款(实付金额) 贷:银行存款(实付金额)贷:银行存款(实付金额)持有至到期投资-利息调整(倒挤,或借方)可供出售金融资产-利息调整(倒挤,或借方)收到利息:收到股利:收到利息:借:银行存款借:银行存款借:银行存款 贷:应收利息贷:应收股利贷:应收利息借:应收利息(面值×票面利率)借:应收股利借:应收利息(面值×票面利率) 持有至到期投资-利息调整(倒挤)贷:投资收益可供出售金融资产-利息调整(倒挤)贷:投资收益(摊余成本×实际利率)贷:投资收益(摊余成本×实际利率)收回本金前最后一次计提利息:收回本金前最后一次计提利息:借:应收利息(面值×票面利率)借:应收利息(面值×票面利率)持有至到期投资-利息调整(尾数倒挤)可供出售金融资产-利息调整(尾数倒挤)贷:投资收益(倒挤)贷:投资收益(倒挤)收到利息:收到股利:收到利息:借:银行存款借:银行存款借:银行存款 贷:应收利息贷:应收股利 贷:应收利息计提时:借:资产减值损失贷:持有至到期投资减值准备转回时:转回时:转回时:借:持有至到期投资减值准备借:可供出售金融资产-减值准备借:可供出售金融资产-减值准备 贷:资产减值损失 贷:资本公积-其他资本公积 贷:资产减值损失借:银行存款 持有至到期投资减值准备 持有至到期投资-利息调整(或贷方)贷:持有至到期投资-成本 投资收益(或借方)借:可供出售金融资产-公允价值变动贷:资本公积-其他资本公积公允价值下降:历史成本后续计量,无公允价值变动 贷:资本公积-其他资本公积(累计的余额转出)持有至到期投资可供出售金融资产公允价值上升:借:银行存款 借:资本公积-其他资本公积贷:可供出售金融资产-公允价值变动期末计提时: 借:资产减值损失 贷:可供出售金融资产-减值准备(账面价值-期末公允价值/市价) 借:资产减值损失投资收益(或借方)借:资本公积-其他资本公积(或贷方) 贷:投资收益(或借方)可供出售金融资产-减值准备 -利息调整(或贷方)贷:可供出售金融资产-成本 -公允价值变动(或借方)。

资产状况分析表

2、长期投资

其中;长期股权投资

3、固定资产原价

减;累计折旧

固定资产净值

减:固定资产减值准备

固定资产净额

4、无形资产

其中:土地使用权

5、长期待摊费用

6、在建工程

文字分析:

分析人:

财务主管:

说明:

①“本期余额”指截止到报告期末的帐面余额。

②应收款项应重点分析金额较大、年限较长的款项,主要分析形成原因和催讨及处理情况。

资产状况分析表

公司名称:

金额单位:元

项 目

本期余额

期初余额

增减幅度

备注

1、流动资产

其中:(1)货币资金

(2)应收帐款ห้องสมุดไป่ตู้

其中:一年以下

一至两年

两年以上

(3)应收票据

(4)其他应收款

其中:两年以上

(5)预付账款

(6)存货

其中:原材料

包装物

库存商品

在产品

分期收款发出商品

低值易耗品

(7)待摊费用

(8)其他流动资产

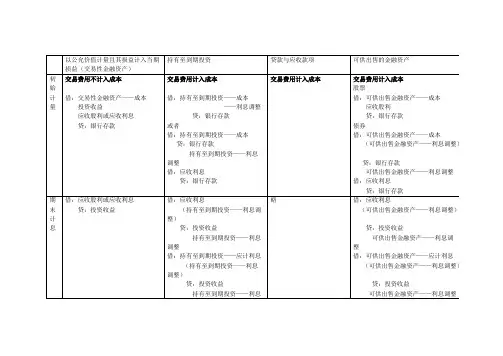

会计-四种金融资产的异同

损益(交易性金融资产)

初 交易费用不计入成本

始

计 借:交易性金融资产——成本

量

投资收益

应收股利或应收利息

贷:银行存款

期 借:应收股利或应收利息

末

计

息

贷:投资收益

交易费用计入成本

借:持有至到期投资——成本

或者

贷:银行存款

借:持有至到期投资——成本

调整

贷:银行存款

贷款与应收款项

交易费用计入成本

略

可供出售的金融资产

交易费用计入成本 股票 借:可供出售金融资产——成本

应收股利 贷:银行存款 债券 借:可供出售金融资产——成本 (可供出售金融资产——利息调整)

贷:银行存款 可供出售金融资产——利息调整 借:应收利息 贷:银行存款 借:应收利息 (可供出售金融资产——利息调整)

贷:投资收益 可供出售金融资产——利息调

整 借:可供出售金融资产——应计利息

(可供出售金融资产——利息调整)

贷:投资收益 可供出售金融资产——利息调整

资 按公允价值计量

产

负 借:交易性金融资产——公允价值 期实际利息-本期现金流入

债 变动

表

贷:公允价值变动损益

日 或者相反分录

出 出售

售 借:银行存款

借:应收利息

持有至到期投资——利息

贷:银行存款

借:应收利息

整)

调整

(持有至到期投资——利息调

贷:投资收益

——利息调整

持有至到期投资——利息

借:持有至到期投资——应计利息

调整)

(持有至到期投资——利息

贷:投资收益

四大金融资产总结对比表

借:其他货币资金 贷:应收股利(或应收利息)

实际取得的购买价款

交易费用记入成本

成本法

借:长期股权投资

应收股利

额)

贷:其他货币资金(初始确认金

权益法(两者孰高记入成本) ①投资额>所占份额 借:长期股权投资—投资成本 (投资额)

贷:其他综合收益

债劵:

借:可供出售金融资产--减值准备(原计提范围内)

贷:资产减值损失

借:其他货币资金

借:其他货币资金—存出投资款

贷:交易性金融资产—成本

贷:可供出售金融资产—成本

交易性金融资产—公允价值变动

可供出售金融资产—公允价值变动

投资收益(确认售价与前一次价格的差

额)

可供出售金融资产—利息调整

应收股利 贷:其他货币资金 ②投资额<所占份额 借:长期股权投资—投资成本 (所占份额) 应收股利 贷:其他货币资金

营业外收入(差额)

借:应收利息(或持有至到期投资-应计利息)

(面值×票面利率)

借:应收股利

持有至到期投资—利息调整(摊销折价)

贷:投资收益

贷:投资收益(摊余成本×实际利率)

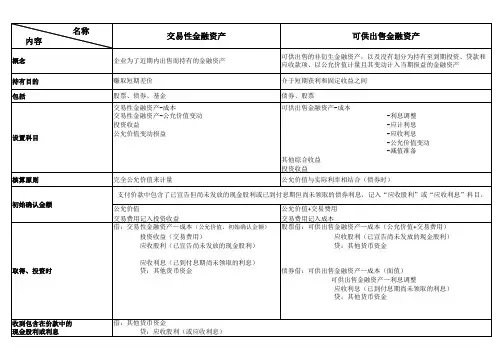

内容

概念 持有目的 包括

名称

设置科目

核算原则 初始确认金额

取得、投资时

收到包含在价款中的 现金股利或利息

交易性金融资产

可供出售金融资产

企业为了近期内出售而持有的金融资产

可供出售的非衍生金融资产,以及没有划分为持有至到期投资、贷款和 应收款项、以公允价值计量且其变动计入当期损益的金融资产

赚取短期差价 股票、债券、基金 交易性金融资产-成本 交易性金融资产-公允价值变动 投资收益 公允价值变动损益

会计经验:金融资产主要会计核算对比表

金融资产主要会计核算对比表业务交易性金融资产持有至到期投资可供出售金融资产长期股权投资初始入账成本买价-已到期未收的利息或已宣告未发放的股利买价-已到期未收的利息+交易费用买的是债券就按持有至到期投资处理,买的是股票就按长期股权投资处理。

买价-已宣告未发放的股利+交易费用买入时借:交易性金融资产--成本应收股利(应收利息)投资收益(交易费用)贷:银行存款借:持有至到期投资--成本--利息调整(也可能在贷方)--应计利息(或应收利息)贷:银行存款如果购买的是债券,则只需将持有至到期投资替换为可供出售金融资产即可。

借:长期股权投资(应收股利)贷:银行存款权益法下,如果出现初始投资成本低于被投资方可辨认净资产的公允价值中属于投资方的份额时,应将差额作如下处理:借:长期股权投资贷:营业外收入如果购买的是股票,则只需将长期股权投资替换为可供出售金融资产即可。

收到买入的股利或利息时借:银行存款贷:应收股利(应收利息)期末公允价值变动时增值时:借:交易性金融资产--公允价值变动贷:公允价值变动损益贬值时:反之。

不调整增值时:借:可供出售金融资产--公允价值变动贷:资本公积--其他资本公积贬值时:反之。

不调整期末计提利息收益或投资收益不认定借:应收利息(或持有至到期投资――应计利息)贷:持有至到期投资--利息调整(也可有记借方)投资收益如果是债券投资,则参照持有至到期投资的会计处理,将持有至投资换为可供出售金融资产即可。

成本法下不处理如果是股权投资则完全参照长期股权投资的会计处理,将长期股权投资换为可供出售金融资产即可。

权益法下:根据被投资方公允的净损益乘以投资方的持股比例认定投资方的投资损益,如果亏损使得投资方的账面价值低于零时,应冲减对被投资方的债权,否则只能冲至投资账面价值为零为止。

分录如下:被投资方实现盈余时:借:长期股权投资贷:投资收益被投资方发生亏损时:借:投资收益贷:长期股权投资长期应收款小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

2014年金融资产对比一览表

贷:长期股权投资减值准备

(一旦确认,不得转回)

处置

到期 收当期利息:与持有期处理相同 以公允价值计量且其变动计入当期损益 收回本金: 借:银行存款 借:银行存款 持有至到期投资--减值准备 借:银行存款 投资收益(账面价值大于公允价值。否则在贷方) 贷:持有至到期投资--成本 贷:长期股权投资 贷:交易性金融资产--成本 出售: 投资收益(账面价值与扣除税费后实 收的金额差额) --公允价值变动(或借) 借:银行存款 借:公允价值变动损益 持有至到期投资--资产减值准备 贷:投资收益(或借贷互换) 持有至到期投资--利息调整(或贷)(科目余额) 贷:持有至到期投资--成本 投资收益 无

(公允价值计量)

借:交易性金融资产--成本(公允价值,不是债面) 投资收益(交易费用) 应收利息(宣布发放未发) 贷:银行存款

收回购买时的利息

(公允价值计量)

取得

借:持有至到期投资--成本(票面) 持有至到期投资--利息调整(或贷) 贷:银行存款

借:银行存款 贷:应收利息

持有期

宣布发放: 借:应收利息 贷:投资收益

处置时,投资收益计入收入。前面几种计入投资收益。

公允价值变动:(增或减)

增值:

借:可供出售金融资产--公允价值变动 贷:资本公积--其他资本公积--可供出售金融资产公允价值变 动 资产减值: 公允价值大幅度下跌或非暂时性 借:资产减值损失--计提的可供出售金融资产减值准备 (成本-最后一期公允价值) 贷:资本公积-其他资本公积(或借,此前累计值) 可供出售金融资产--减值准备 (上一期公允值-最后一期公允值) 转回: 借:可供出售金融资产--减值准备

(垃圾筐,除开前面3种外,剩余的就是可供出售金融资产)

三项资产对比表

借:银行存款

可供出售金融资产-减值准备

-利息调整(或贷方)

贷:可供出售金融资产-成本 -公允价值变动(或借方)

投资收益(或借方) 借:资本公积-其他资本公积(或贷方)

贷:投资收益(或借方)

贷:投资收益(倒挤) 收到利息:

借:银行存款 贷:应收利息

历史成本后续计量,无公允价值变动

计提时: 借:资产减值损失

贷:持有至到期投资减值准备

转回时: 借:持有至到期投资减值准备

贷:资产减值损失 借:银行存款

持有至到期投资减值准备 持有至到期 Nhomakorabea资-利息调整(或贷 方) 贷:持有至到期投资-成本

投资收益(或借方)

可供出售金融资产-利息调整(倒挤)

宣告发放 现金股

利,计提 利息:

持有期 间:

期末计 量:

收到现金股利,利息: 借:银行存款

贷:应收股利/应收利息 公允价值上升:

借:交易性金融资产-公允价值变动 贷:公允价值变动损益 公允价值下降:

借:公允价值变动损益 贷:交易性金融资产-公允价值变动

减值准 备:

无减值

收回本金前最后一次计提利息: 借:应收利息(面值×票面利率)

可供出售金融资产-利息调整(尾数倒挤)

贷:投资收益(倒挤)

收到股利:

收到利息:

借:银行存款

借:银行存款

贷:应收股利

贷:应收利息

公允价值上升:

借:可供出售金融资产-公允价值变动

贷:资本公积-其他资本公积

公允价值下降:

借:资本公积-其他资本公积

贷:可供出售金融资产-公允价值变动

期末计提时:

借:资产减值损失

贷:可供出售金融资产-减值准备(账面价值-期末公允价值/市价)

金融资产对比表

(一)企业在股权分置改革过程中持有对被投资单位在重大影响以上的股权,应当作为长期股权投资,视对被投资单位的影响程度分别采用成本法或权益法核算;企业在股权分置改革过程中持有对被投资单位不具有控制、共同控制或重大影响的股权,应当划分为可供出售金融资产。

(二)企业持有上市公司限售股权且对上市公司不具有控制、共同控制或重大影响的,应当按金融工具确认和计量准则规定,将该限售股权划分为可供出售金融资产,除非满足该准则规定条件划分为以公允价值计量且其变动计入当期损益的金融资产。

交易性金融资产

持有到期投资

可供出售的金融资产

贷款和应收款项

重分类

不能重分类为其他金融资产

到期前处置或重分类对所持有剩余非衍生金融资产的影响:企业将持有至到期投资在到期前处置或重分类,通常表明其违背了将投资持有到期的最初意图。如果处置或重分类为其他类金融资产的金额相对于该类投资(即企业全部持有至到期投资)在出售或重分类前的总额较大,则企业在处置或重分类后应立即将其剩余的持有至到期投资(即全部持有至到期投资扣除已处置或重分类的部分)重分类为可供出售金融资产,且在本年度及以后两个完整的会计年度内不得再将该金融资产划分为持有至到期投资。

借:贷款——本金(本金)

贷:吸收存款等

贷款——利息调整(差额,也可能在借方)

(2)资产负债表日

借:应收利息(按贷款的合同本金和合同利率计算确定)

贷款——利息调整(差额,也可能在贷方)

贷:利息收入(按贷款的摊余成本和实际利率计算确定)

合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

(3)收回贷款时

按公允价值和交易费用之和计量

后续计量

资产负债表日按公允价值计量,公允价值变动计入当期损益(公允价值变动损益)

四大财务报表的表间关系,谁是王者?

四大财务报表的表间关系,谁是王者?众多的财务平台里,“财友认知升级”平台善于分析整合、筛选汇聚、编织整理;为您原创采摘搬运一目了然的财务道理,无需咀嚼即可消化。

建议文字阅读时间约10分钟一、谁是最强王者?资产负债表是最强王者——主表。

利润表、现金流量表、所有者权益变动表是王者的守护骑士——附表。

二、何以言之?整体分析:1、回归四大报表的反映目的资产负债表:反映企业在某一特定日期的财务状况的会计报表利润表:反映企业在一定会计期间的经营成果的会计报表现金流量表:是反映企业一定会计期间现金和现金等价物流入和流出的报表所有者权益变动表:反映构成所有者权益的各组成部分当期的增减变动情况的报表2、分析借贷记账法下的会计恒等式资产负债表的会计恒等式:资产=负债所有者权益利润表的会计恒等式:利润=收入-费用资产负债表与利润表的关系是:投入的资产在生产过程中的消耗,转为费用;企业在耗费费用的同时,肯定要有所收益,收益对应的便是收入。

收入减去费用的就是利润(也可以是企业耗费资产对应的增值)。

利润是企业所有者拥有的,而利润的实现总是表明企业中的所有者权益数额的增加。

结合资产负债表和利润表,我们就可以得出了另外一个恒等式:资产=负债所有者权益收入-费用3、四大报表间关系简述在极限假设下,无太多其他变化下:没有利润表,想知道企业本期产生的利润:可以简单的通过未分配利润期末盈余公积的期初期末数的变化看出;没有现金流量表,想知道企业现金及现金等价物的变化:可以简单的通过货币资金科目的期初期末变化看出;没有所有者权益变动表,想知道企业的所有者权益的变化:可以简单的通过实收资本、资本公积等科目的期初期末变化看出。

明细分析:1、资产负债表与利润表的关系资产负债表是一个时点数,其期末余额可以通过期初金额与本期的借贷方的发生额,依“借贷记账法”的规则,经资产负债表科目和损益表科目的核算,最终通过利润结转,将损益表净额结转入资产负债表,从而达到会计恒等式的最终平衡。

各种资产对比表

名称初始确认金额取得持有期间出售交易性金融资产公允价值借:交易性金融资产—成本(公允价值)投资收益(相关交易费用)应收股利(利息)(已宣告尚未发放)贷:银行存款等持有期间获得利息宣告时:借:应收股利(利息)贷:投资收益发放时:借:银行存款贷:应收利息(股利)资产负债表日:公允价值>账面价值借:交易性金融资产—公允价值变动贷:公允价值变动损益公允价值<账面价值借:公允价值变动损益贷:交易性金融资产—公允价值变动借:银行存款交易性金融资产—公允价值变动投资收益贷:交易性金融资产—成本—公允价值变动投资收益借:公允价值变动损益贷:投资收益(或相反会计分录)持有至到期投资公允价值+交易费用借:持有至到期投资—成本(面值)—利息调整贷:银行存款持有至到期投资—利息调整1、分期付息:借:应收利息(面值*票面利率)持有至到期投资—利息调整贷:投资收益(摊余成本*实际利率)持有至到期投资—利息调整2、一次还本付息:借:持有至到期投资—应计利息(面值*票面利率)—利息调整贷:投资收益(摊余成本*实际利率)持有至到期投资—利息调整借:银行存款持有至到期投资—利息调整投资收益贷:持有至到期投资—成本—利息调整—应计利息投资收益长期股成本法实际支付的购买价格(不包含已宣告但尚借:长期股权投资应收利息(已宣告尚未发放)贷:银行存款宣告时:借:应收股利(利息)贷:投资收益借:银行存款等投资收益贷:长期股权投资权投资未发放的利息)发放时:借:银行存款贷:应收利息(股利)投资收益权益法初始投资成本大于投资时应享有的被投资单位可辨认净资产公允价值份额的,不调整初始投资成本:小于时应调整初始投资成本1、初始投资成本大于投资时应享有的被投资单位可辨认净资产公允价值份额时借:长期股权投资—成本贷:银行存款等2、初始投资成本大于投资时应享有的被投资单位可辨认净资产公允价值份额时借:长期股权投资—成本贷:银行存款等营业外支出1、被投资单位实现净利润(净损失)借:长期股权投资——损益调整贷:投资收益净损失做相反分录2、宣布发放现金股利或利润借:应收股利贷:长期股权投资—损益调整3、所有者权益的其他变动增加借:长期股权投资—其他权益变动贷:资本公积—其他资本公积减少做相反分录借:银行存款等长期股权投资—其他权益变动—损益调整投资收益贷:长期股权投资—成本—其他权益变动—损益调整投资收益借:资本公积—其他资本公积贷:投资收益或相反会计分录可供出售金融资产公允价值+交易费用1、取得的为可供出售的金融资产借:可供出售金融资产—成本应收利息贷:银行存款等2、取得的为可供出售的金融资产为债券投资的借:可供出售金融资产—成本(面值)应收利息(已宣告尚未发放)可供出售金融资产—利息调整贷:银行存款等可供出售金融资产—利息调整1、分期付息:借:应收利息(面值*票面利率)可供出售金融资产—利息调整贷:投资收益(摊余成本*实际利率)可供出售金融资产—利息调整2、一次还本付息:借:可供出售金融资产—应计利息(面值*票面利率)—利息调整贷:投资收益(摊余成本*实际利率)可供出售金融资产—利息调整3、资产负债表日公允价值>账面价值借:可供出售金融资产—公允价值变动借:银行存款可供出售金融资产—利息调整—公允价值变动投资收益贷:持有至到期投资—成本—利息调整—应计利息—公允价值变动投资收益借:资本公积—其他资本公积贷:投资收益或相反会计分录贷:资本公积—其他资本公积投资性房地产成本模式下1、外购的借:投资性房地产贷:银行存款等2、自行建造借:投资性房地产贷:在建工程3、内部转换形成的借:投资性房地产公允价值变动损益(借方余额)贷:开发产品资本公积—其他资本公积(贷方余额)1、计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(累计摊销)2、取得租金收入借:银行存款贷:其他业务收入3、发生减值借:资产减值损失贷:投资性房地产减值准备1、实际收到的金额借:银行存款贷:其他业务收入2、借:其他业务成本(余额)投资性房地产累计折旧(累计摊销)贷:投资性房地产公允模式下1、外购的借:投资性房地产—成本贷:银行存款等2、自行建造借:投资性房地产—成本贷:在建工程3、内部转换形成的借:投资性房地产—成本公允价值变动损益(借方余额)贷:开发产品资本公积—其他资本公积(贷方余额)不计提折旧或摊销资产负债表日:公允价值高于账面价值借:投资性房地产—公允价值变动贷:公允价值变动损益公允价值小于账面价值时,做相反会计分录取得租金收入借:银行存款贷:其他业务收入借:银行存款贷:其他业务收入借:其他业务成本贷:投资性房地产—成本—公允价值变动借:公允价值变动损益贷:其他业务收入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

取得的价款与账面价值差额计入投资收 借:其他货币资金 益。损益中反映的减值损失不再结转 借:长期投资减值准备 借:其他货币资金 贷:持有至 贷:长期股权投资 到期投资人(成本、利息调整、应计利 息) 投资收益(或 借记)

取得的价款与账面价值差额计入投资收益。同时结转 已计提减值准备借:其他货币资金 长期股权投资减值准备 贷:长期股权投 资--成本(损益调整、其他权益变动) 投资收益 同时: 借:资本公积---其他资本公积 贷:投资收益

种资产计量核算对比表

持有至到期投资 非流动资产 到期日、收回金额固定,有明确意图和 持有的对子公司、合营、联营公司的权益性投资;持有的不具备控制、共同控制 能力持有至到期的非衍生金融资产 或重大影响且在活跃市场没有报价、公允价值不能可千计量的权益性投资 企业持有、在活跃市场有公开报价的国 债、企业债券、金融债券 公允价值,交易费计入初始计量,不含 已到付息期未领利息。按面值计入成 本,面值与价款差额计入利息调整, P49 按摊余成本和实际利率计算的利息收入 —投资收益,分为分期付息一次还本和 一次还本付息 摊余成本=(公允价+费用)+实际利息票面利息实际利息=摊余成本*实际利率 账面价值>预计未来现金流量现值,减 计处理,计入当期损益。价值以后得到 恢复的,将原额度转回,计入当期损益 。 借 : 资 产 减 值 损 失 贷:持有至到期减值准备 转回时相反 实质性以货币、实物、无形资产等等购入股票 成本法 初始投资成本(含相关税 费,不含已宣告股利) 借:应收股利 贷:投资收益 权益法 初始成本>应享有被投可辨认资产公允价值份额:计 为成本;反之,差额计入“营业外收入”P56,即投 入时赚的计为当期经营成果 长期股权投资

特征 具体资产

取得持有期间ຫໍສະໝຸດ 计量 公允价值 与账面计 量差异和 减值处理 (资产负 债表日)

公允价值 >账面余额,不能作为 投资收益处理。 借:交易性金融资产- 公允价值 变动贷:公允价值变动损益。公 允价值<账面余额,相反

出售

公允价值>账面余额 借:可供出售金融资 产 ---公允价值变动 贷:资本公积--其他资本公积 低相反分录 与其他三类有区别 确定减值的: 借:资产减值损失 贷:资本公积-其他 (原计入金额) 可供出售金融资产-减值 准备(差额) 上升在原损失内转回 P63调减减值损失或所有者权益 除结平资产及准备外,将公允价 借:其他货币资金 贷:可供出售金融资 值变动损益转为投资收益 产--成本、公允价值变动、利息调整、应计利 息 贷或借:投资收益(差额) 贷或借:资本公积--其他(转出累计变动额) P63

四种资产计量核算对比表

交易性金融资产 资产类别 流动资产 近期出售 初始确认即被指定的可供出售的非衍生金融资 产;没有被划分为持有至到期投资、贷款、应 收款项、交易性金融资产的金融资产 二级市场购入股票、债券、基金 公允价值,交易费用计入初始计量 公允价值(交易价,不含利息及 借:可供出售金融资产--成本(公允价值+交 费用,费用列当期投资收益,与 易费用)债券按面值,差额利息计入利息调整 可供出售金融产有差异) 二级科目P61 借:应收利息 持有收益 贷:投资收益 借:应收利息 贷:投资收益 摊余成本和实际利率差异同持有至到期投资 可供出售金融资产 非流动资产

借:长期股权投资--损益调整 贷:投资收益 (亏损相反。以账面投资减计为零为止,三个明细合 计为零)。持有期间其他变动: 借或贷:长期股 权投资--其他权益变动 借或贷:资本公积--其他资本公积 预计可收回金额<账面价值,计减值准备: 借:资产 减值损失 贷:长期股权投资减值准备 减值损失一经确定,以后会计期间不得转回