第四章 二次规划

线性规划与二次规划的应用

投资组合优化

定义:在给定风险 水平下,最大化预 期收益或最小化风 险

应用场景:股票、 债券等金融资产 组合

目标:实现资产 保值增值,降低 风险

方法:利用二次 规划算法进行优 化求解

电力系统优化

二次规划用于解决电力系统中的无功优化问题,提高电力系统的稳定性和经济性。 通过二次规划,可以优化电力系统的运行方式,降低线损,提高输电效率。 二次规划在电力系统中的应用还包括负荷预测、机组组合、经济调度等方面。

实例:如某公司 需要将产品从多 个产地运往多个 销售地,如何安 排运输工具和运 输路线使得总成 本最低。

分配问题

定义:将有限的资源按照一定的约束条件分配给各个部门或个体,使得总效益最大

应用场景:资源分配、生产计划、物流调度等

线性规划模型:通过线性方程组表示约束条件和目标函数,求解最优解

实例:某公司有10台机器,需要生产3种产品,每种产品需要不同数量的机器,如何分配机器 使得总产量最大

算法原理:基于 K u h n - Tu c k e r 条 件和梯度下降法, 通过迭代更新可 行解,逐渐逼近 最优解。

算法步骤:初始 化可行解,计算 目标函数的梯度 和约束条件的雅 可比矩阵,迭代 更新可行解,直 到满足收敛条件。

算法优势:内点 法具有全局收敛 性和多项式时间 复杂性,适用于 大规模优化问题。

感谢您的观看

灵活性

线性规划的灵活性:适用于多种问题,如生产计划、资源分配等 二次规划的灵活性:适用于凸优化问题,如最小二乘法、约束最小化等

线性规划的局限性:对于非线性问题,需要转化为线性问题,可能损失精度 二次规划的局限性:对于非凸问题,可能陷入局部最优解,而非全局最优解

单纯形法

定义:单纯形法是一种求解线 性规划问题的迭代算法

二次规划的精确罚函数法

求解二次规划问题——外点罚函数法/内点罚函数法

外点罚函数法

做法就是在可行域之外设置障碍,可解决等式和不等式约束问题,但求出的最优解往往不在可行域内。

将约束条件转化成函数表达式的一部分,使新的函数式变为无约束的二次规划问题:

约束条件转换:

将等式和不等式转换后的式子融合:

算法步骤:

1 确定初始点x0,初始罚银子Mk(可取M1=1),设置精确度

2 用解析法或者其他方法求解驻点,得到x

3 当Mk*p(x)<精确度将此x作为最优解,若不满足将持续增大Mk

(很多算例上直接在算出驻点表达式后,将Mk趋近无穷来求解)

内点罚函数法

做法就是在可行域内部设限制,靠近边缘的域设置较大的障碍,边缘的障碍无穷大,用来解决不等式约束问题,算出的解必在可行域内部

同外点法一样将约束条件转化为函数的一部分,使之成为无约束二次规划问题:

约束条件转化:

倒数障碍函数和对数障碍函数(使用其中的一种就可以)

算法步骤:和外点法类似,但当前解不满足精度要求时,rk会缩小,甚多算例将rk趋近0来求解函数最小值。

二次规划ppt课件

• 满足约束条件的点称可行点,可行点集合构成可行域

2

线性规划与非线性规划

• 非线性规划(Nonlinear Programming)

• 非线性规划的数学模型可以表示为

min f x

xRn

s.t. gi x 0 i hj x 0 j

• 在目标函数或者约束函数中至少有一个函数是非线性的 • 当非线性规划问题的可行域为整个实数域时,称为无约束优化问题,

0

优化问题无界或者不可行

• output.a lgorithm

output.iterations

优化算法类型 算法的迭代次数

• lambda.ineqlin

不等式约束的乘子

lambda.eqlin

等式约束的乘子

14

lambda.lower / upper 变量下界和上界

案例分析

• 假设有四种投资1,2,3,4,第i种投资的收益率 ri 的预期收益均值为 i E ri ,

• 在满足收益率条件下最小化风险模型:

min f x 1 xTQx 2

2 s.t. uT x M

4

xi 1, x 0

1

16

案例分析

Q 社保债券 技术交易中心 管理咨询中心 游乐中心 预期收益

社保债券 2 0.4 0.1 0 7

技术交易中心 管理咨询中心

0.4

0.1

4

3

3

6

-1

1

8

10

游乐中心 0 -1 1 10 14

方差

2 iBiblioteka Erii2

表示投资的风险大小,即收益率关于均值的偏离程度

• 令 xi 为第i个项目的投资额占总投资的比例,向量 x x1, x2, x3, x4 T表示一个

规划数学最优性条件及二次规划

判别条件

D 若

是 X (0) 的任一可行方向,则有 g j (X ) (0) T D 0, j J (X (0) ) (1)

3 下降方向 定义:

X (0) R, 0, [0,0] 时有 f (X (0) D) f (X (0) ) 称 D 为X (0)处的下降方向

判别条件

若 D 是 X (0) 的任一下降方向,则有 f ( X (0) )T D 0 (2) 若 D 既满足(1)式又满足(2)式则称 D 为 X (0)的下 降可行方向

*) 2*g2 ( X 1*g1( X *) 0 2*g2 ( X *) 0

*

)

3*g3

(

X

*

)

0

3*g3 ( X *) 0

1*, 2*, 3* 0

1

0

1*

3(1 x1* 1

)2

2*

1 0

3*

0 1

0 0

1*[(1 x1*)3 x2*] 0 2* x1* 0

(2)

x2

3, 1

1 6

X (0, 3)T 是K-T点

(iii)

1

0, 2

0

( 3),( 4 )

x12

x1

x22 x2

9 1

T

X

1

2

17

1 17 2

, 或X

1 17 2

(1) (2) 21(x1 x2 ) 1 2x1 (6)

T

1 17 2

将求出的 1 17 1 17 T

p

处起作用(紧)约束的下标集

记 R=X g j (X ) 0 j 1,..., p 或 R=X g j (X ) 0 j 1,..., p;hi (X ) 0,i 1,..., m

二次规划解法

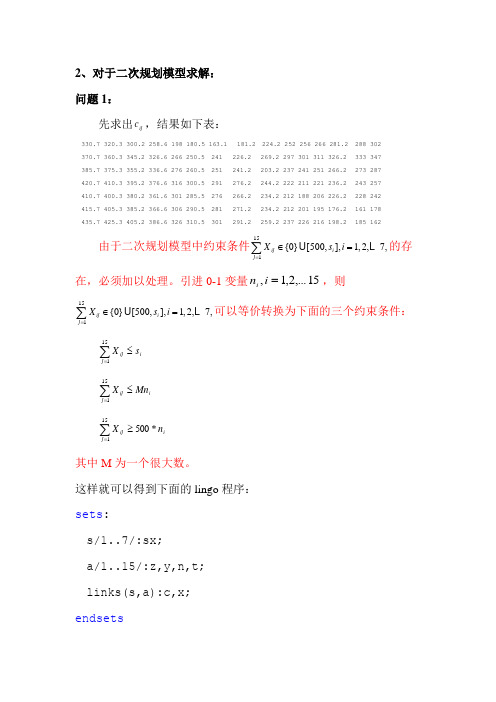

2、对于二次规划模型求解:问题1:先求出ij c ,结果如下表:330.7 320.3 300.2 258.6 198 180.5 163.1 181.2 224.2 252 256 266 281.2 288 302 370.7 360.3 345.2 326.6 266 250.5 241 226.2 269.2 297 301 311 326.2 333 347 385.7 375.3 355.2 336.6 276 260.5 251 241.2 203.2 237 241 251 266.2 273 287 420.7 410.3 395.2 376.6 316 300.5 291 276.2 244.2 222 211 221 236.2 243 257 410.7 400.3 380.2 361.6 301 285.5 276 266.2 234.2 212 188 206 226.2 228 242 415.7 405.3 385.2 366.6 306 290.5 281 271.2 234.2 212 201 195 176.2 161 178 435.7 425.3 405.2 386.6 326 310.5 301 291.2 259.2 237 226 216 198.2 185 162由于二次规划模型中约束条件151{0}[500,],1,2,7,ij i j X s i =∈=∑的存在,必须加以处理。

引进0-1变量15,...2,1,=i n i ,则151{0}[500,],1,2,7,ij i j Xs i =∈=∑可以等价转换为下面的三个约束条件:i j ij s X≤∑=151i j ij Mn X ≤∑=151i j ijn X*500151≥∑= 其中M 为一个很大数。

这样就可以得到下面的lingo 程序:sets :s/1..7/:sx;a/1..15/:z,y,n,t;links(s,a):c,x;endsetsdata:sx=800 800 1000 2000 2000 2000 3000;t=104 301 750 606 194 205 201 680 480 300 220 210 420 500 0;c=330.7 320.3 300.2 258.6 198 180.5 163.1 181.2 224.2 252 256 266 281.2 288 302370.7 360.3 345.2 326.6 266 250.5 241 226.2 269.2 297 301 311 326.2 333 347385.7 375.3 355.2 336.6 276 260.5 251 241.2 203.2 237 241 251 266.2 273 287420.7 410.3 395.2 376.6 316 300.5 291 276.2 244.2 222 211 221 236.2 243 257410.7 400.3 380.2 361.6 301 285.5 276 266.2 234.2 212 188 206 226.2 228 242415.7 405.3 385.2 366.6 306 290.5 281 271.2 234.2 212 201 195 176.2 161 178435.7 425.3 405.2 386.6 326 310.5 301 291.2 259.2 237 226 216 198.2 185 162;enddata!目标函数;min=@sum(links:c*x)+0.05*@sum(a(j):z(j)*(z(j)+1)+y(j)*(y(j)+1));!每个工厂产量的限制;@for(s(i):@sum(a(j):x(i,j))<=sx);@for(s(i):@sum(a(j):x(i,j))<=90000000*n(i));@for(s(i):@sum(a(j):x(i,j))>=500*n(i));!每个结点运量的限制;@for(a(j):@sum(s(i):x(i,j))=z(j)+y(j));!区间长度的限制;@for(a(j)|j#le#14:z(j+1)+y(j)=t(j));!初始条件;z(1)=0;y(15)=0;!设置0-1变量;@for(a(j):@bin(n(j)));Local optimal solution found at iteration: 5800Objective value: 1278632.问题3:sets:s/1..7/:sx;a/1..21/:z,y,n,t;links(s,a):c,x;endsetsdata:sx=800 800 1000 2000 2000 2000 3000;t=104 301 750 606 194 205 201 680 480 300 220 210 420 500 0 0 0 0 0 0 0;c=330.7 320.3 300.2 258.6 198 180.5 163.1 181.2 224.2 252 256 266 281.2 288 302220 255 260 265 275 285370.7 360.3 345.2 326.6 266 250.5 241 226.2 269.2 297 301 311 326.2 333 347265 300 305 310 320 330385.7 375.3 355.2 336.6 276 260.5 251 241.2 203.2 237 241 251 266.2 273 287199 240 245 250 260 270420.7 410.3 395.2 376.6 316 300.5 291 276.2 244.2 222 211 221 236.2 243 257240 210 215 220 230 240410.7 400.3 380.2 361.6 301 285.5 276 266.2 234.2 212 188 206 226.2 228 242230 187 205 205 220 230415.7 405.3 385.2 366.6 306 290.5 281 271.2 234.2 212 201 195 176.2 161 178230 200 183 186 160 150435.7 425.3 405.2 386.6 326 310.5 301 291.2 259.2 237 226 216 198.2 185 162245 225 210 215 192 189;enddata!目标函数;min=@sum(links:c*x)+0.05*@sum(a(j):z(j)*(z(j)+1)+ y(j)*(y(j)+1))+0.05*yd1*(yd1+1)+0.05*yd2*(yd2+1)+0.05*yd3*(yd3+1);!每个工厂产量的限制;@for(s(i):@sum(a(j):x(i,j))<=sx);@for(s(i):@sum(a(j):x(i,j))<=9000000*n(i));@for(s(i):@sum(a(j):x(i,j))>=500*n(i));!每个结点运量的限制;@for(a(j)|j#ne#9 #and# j#ne#11 #and#j#ne#17:@sum(s(i):x(i,j))=z(j)+y(j));@sum(s(i):x(i,9))=z(9)+y(9)+yd1;@sum(s(i):x(i,11))=z(11)+y(11)+yd2;@sum(s(i):x(i,17))=z(17)+y(17)+yd3;!区间长度的限制;@for(a(j)|j#le#14:z(j+1)+y(j)=t(j));y(16)+yd1=42;y(17)+yd2=10;z(17)+y(18)=130;yd3+y(19)=190;z(19)+y(20)=260;z(20)+y(21)=100;!初始条件;z(1)=0;y(15)=0;z(16)=0;z(18)=0;z(21)=0;!设置0-1变量;@for(a(j):@bin(n(j)));Local optimal solution found at iteration: 9263 Objective value: 1411287.。

二次规划问题

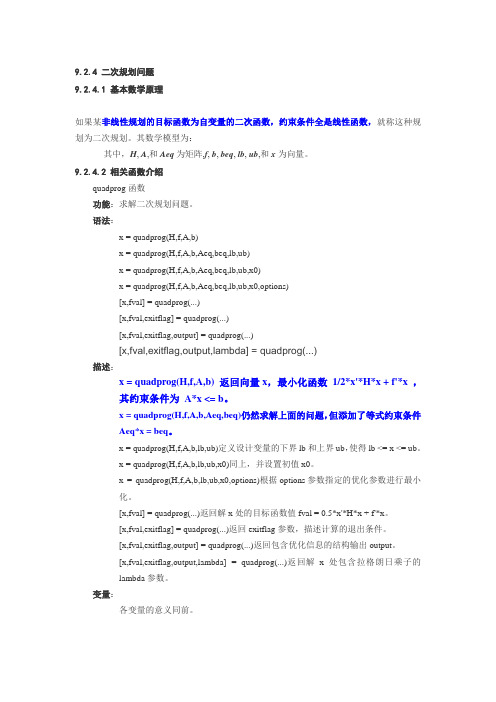

9.2.4 二次规划问题9.2.4.1 基本数学原理如果某非线性规划的目标函数为自变量的二次函数,约束条件全是线性函数,就称这种规划为二次规划。

其数学模型为:其中,H, A,和Aeq为矩阵,f, b, beq, lb, ub,和x为向量。

9.2.4.2 相关函数介绍quadprog函数功能:求解二次规划问题。

语法:x = quadprog(H,f,A,b)x = quadprog(H,f,A,b,Aeq,beq,lb,ub)x = quadprog(H,f,A,b,Aeq,beq,lb,ub,x0)x = quadprog(H,f,A,b,Aeq,beq,lb,ub,x0,options)[x,fval] = quadprog(...)[x,fval,exitflag] = quadprog(...)[x,fval,exitflag,output] = quadprog(...)[x,fval,exitflag,output,lambda] = quadprog(...)描述:x = quadprog(H,f,A,b) 返回向量x,最小化函数1/2*x'*H*x + f'*x ,其约束条件为A*x <= b。

x = quadprog(H,f,A,b,Aeq,beq)仍然求解上面的问题,但添加了等式约束条件Aeq*x = beq。

x = quadprog(H,f,A,b,lb,ub)定义设计变量的下界lb和上界ub,使得lb <= x <= ub。

x = quadprog(H,f,A,b,lb,ub,x0)同上,并设置初值x0。

x = quadprog(H,f,A,b,lb,ub,x0,options)根据options参数指定的优化参数进行最小化。

[x,fval] = quadprog(...)返回解x处的目标函数值fval = 0.5*x'*H*x + f'*x。

二次规划基本介绍

BXB CXC b

XB B-1C bB-1

(2) 确定被替换基本变量 x r

bi br 0) min( aik 1i m aik ark

x1 b1 x b r r xm bm

4.3二次规划

Find x min f ( x ) s. t . g ( x ) ≤ 0 ( j 1, 2,, n ) j

非线性约束优化问题

(目标函数—非线性) (约 束—非线性)

非线性优化问题

(目标函数—非线性)

线性约束优化问题

(目标函数—非线性) (约 束—线 性)

有约束优化问题

ai x( k1) bi ai ( x( k ) k d ) bi ai x( k ) bi

ai x ( k 1) bi

二次规划:不等式约束问题的有效集法

二次规划:不等式约束问题的有效集法

二次规划:其它算法简介

这就是K-K-T条件,

P

f (x)

2

x

*

g1 (x)

g1 (x) 0

二次规划

一.二次规划的数学模型 二.二次规划的最优性条件 三.等式约束二次规划的解法 四.不等式约束二次规划的有效集解法 五.其它算法简介

二次规划:最优性条件

二次规划:等式约束问题

二次规划:等式约束问题

二次规划:等式约束问题

单纯形法的小结

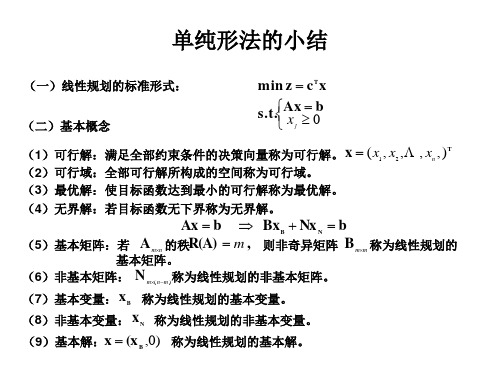

(一)线性规划的标准形式: (二)基本概念

m i nz c T x Ax b s.t. x 0 j

T

(1)可行解:满足全部约束条件的决策向量称为可行解。 x ( x1 , x2 ,, xn , ) (2)可行域:全部可行解所构成的空间称为可行域。 (3)最优解:使目标函数达到最小的可行解称为最优解。 (4)无界解:若目标函数无下界称为无界解。

二次规划资料

向。

内点法的改进

• 修正内点法:引入正则化项,提高内点法的稳定性和收敛性。

• 梯度投影法:利用梯度的投影性质,简化内点法的计算。

• 并行内点法:利用多核处理器并行计算,提高计算速度。

修正牛顿法

修正牛顿法原理

• 基本思想:引入正则化项,使得海森矩阵具有更好的条件数。

• 更新公式:^(k+1) = ^k - ^(-1)^k - ^(-1),其中为步长因子。

• 敏感性分析图:绘制模型结构与最优解的关系图,直观

的可行域,从而影响最优解的值和位置。

展示模型结构变化对最优解的影响。

06

二次规划问题的拓展与推广

多目标二次规划问题

多目标二次规划问题

• 定义:多目标二次规划问题是一类求解多个目标函数的二次规划问题,目标函数

之间可能存在冲突或权衡。

• 决策变量:多目标二次规划问题需要求解一组决策变量的最优值。

非线性二次规划问题

• 定义:非线性二次规划问题是一类目标函数或约束条件为非线性函数的二次规划

问题。

• 决策变量:非线性二次规划问题需要求解一组决策变量的最优值。

• 目标函数:非线性二次规划问题的目标函数是一个非线性二次多项式函数,通常

表示为最小化形式。

非线性二次规划问题的求解方法

• 转化为线性问题:通过变量替换或线性化方法,将非线性二次规划问题转化为线性

参数变化对最优解的影响

敏感性分析的方法

• 目标函数系数变化:目标函数系数的变化会影响最优解

• 参数扫描:遍历参数取值范围,观察最优解的变化情况。

的值和位置。

• 敏感性分析图:绘制参数与最优解的关系图,直观展示

• 约束条件变化:约束条件的变化会影响最优解的可行域,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于二次规划(QP )中G为半正定矩阵和C 0或G为正定矩阵,

则Lemke方法可求出二次规划的一个K T点.若G为半正定

矩阵, 则算法或终止于求出一个K T点, 或终止于半射线,

即显示二次规划有无界解.

最优化方法之约束非线性规划

二次规划

形如

min s.t .

6/102 0 1/6 -96/102 -5/6 24/102 4/6 120/102 -2/6 -11/6 1/6 24/102 1/6 -6/102 -2/6 30/102 4/6 7/6 24/102 0 -1/17 -1/6 -1/17 1 -1/6 -4/17 -4/6 14/17 14/6 17/6

8 3 4 0 -1

di 0

6 5 -1 -2

由于右端有负数,所以加一人工变量w0 , 表格改为

最优化方法之约束非线性规划

线性互补表

1

2

3

4

z1

z2

z3

z4

0

q

1 1 1 0 0 0 0 0 0

2 0 0 1 1 0 0 0 0

3 0 0 0 0 1 1 0 0

4 -1 0 -1 0 -1 0 -1 1

二次规划

(1). x quadprog( H , f , A, b) : 求解只有不等式约束的二次 规划问题,并返回极值点;

(2). x quadprog( H , f , A, b, Aeq, beq ) : 求解含有不等式和 等式约束的二次规划问题,并返回极值点; (3). x quadprog( H , f , A, b, Aeq, beq, lb, ub) : 求解标准形式 的二次规划问题,并返回极值点; (4). x quadprog( H , f , A, b, Aeq, beq, lb, ub, x0):求解指定

在线性规划中, 如( KT )系统具有n m个约束若一个非负解中至多 有n m个变量不为0, 称之为基本可行解(互补基本可行解),同时 也是QP问题的K T点当 . G为半正定矩阵时, QP的KT点便是最优解.

最优化方法之约束非线性规划

其中

x 0, u 0, v 0, y b Ax 0, x 0, u 0, v 0, y 0, T T T T u ( b Ax ) 0, v x 0. u y v x 0. y u 0, 0 称为线性互补问题. v x T 0 记 0 A b y u M T ,q , , G A c v x

3

1 -4 -5/6 -5 1/6 -1/6 -1

4

-1 3 4/6 4 -2/6 -4/6 0

5

1 -1 -2/6 -2 4/6 14/6 2

6

3 -8

7

0 6

8

0 0 0 0 1 1 0 0

9

0 0 0 0 0 0 1 1

di 0

2 4 2/6 2 8/6 4/6 1

7 2 8 8

-11/6 1 -11 6 7/6 17/6 1

第四章 约束非线性优化

最优化方法之约束非线性规划

二次规划

一个带有二次目标函数和线性约束的最优化问题称为二次规划. 这类问题不仅自身有着重要作用,而且在通常的约束问题的求解 中也有着重要作用,例如序列二次规划方法

(SQP : Sequential Quadratic Programming)

和增广Lagrange方法等.

3

v2

4

u1

5

u2

6 3 0

x1

7 0 1 0 0

x2

8 0 0 0 0 1 1 0 0

0

9

q

J Bi

1 1

7 7

1 1 0 0 0

di 0

-1 1 -1 -25/17 1 -14/17 20/17 -5/17

0 2 -18/17 22/17 66/10278/102 0 2/6 0 8/6 -42/102108/102 6/17 1 4/17 4/6

7

6 2 2 1 6 1 -1 -1 -1 0 1 0

8

0 4 3 5 0 4 1 1 0 1 0 -1

9

0 0 -1 0 0 -1 0 0 -1 1 1 -1

di 0

4 8 6 7 2 5 1 1 -1 2 1 -2

2

8 9

1

0

0 -1 0

min{8 / 4, 7 / 5,1 / 1, 2 / 1} 1 。

最优化方法之约束非线性规划

MZ w0 1 q , ( LCPw0 ) 0, Z 0, T Z 0.

另外,( LCPw0 )的解中, 若w0 0, 则其中, Z是( LCP )的解,也就是QP的

最优解因此 . ,取

w0 max{ qi } q w0 1 Z 0

dl 0 d min{ i 0 }, d lk dik 0 d ik

取l为主元行号.

最优化方法之约束非线性规划

Ex.1.求解二次规划

1 2 1 2 min f ( x1 , x2 ) x1 x2 x1 2 x2 2 2

s.t . 2 x1 3 x2 6, x1 4 x2 5, x1 , x2 0.

5 3 0 3 0 1 -2 3 -3

6 4 0 4 0 3 -1 4 -4

7 2 2 1 1 -1 -1 0 0

8 4 3 5 4 1 0 1 -1

9 0 -1 0 -1 0 -1 1 -1

di 0

8 6 7 5

1 -1 2 -2

max{qi } q4 2, 所以选择第4行第9列元素作主元进行旋转.

1

J Bi

1

2

3

4

z1

z2

z3

z4

0

q

1

1 1 1 0 0 0 0 0 0 0 0 0

2

0 0 0 1 1 1 0 0 0 0 0 0

3

-4 0 0 0 -5 0 1 1

4

3 -1 0 -1 4 0 -1 -1 -1 0 1

5

-1 3 0 3 -2 0 1 1 -2 3 2 -3

6

-8 4 0 4 -11 0 3 3 -1 4 1 -4

通常, 二次规划(QP )问题叙述如下

1 T T m i n f ( x ) x Gx c x 2 s.t . Ax b; x 0.

其中G是n n对称正半定矩阵,b Rm且b 0.

最优化方法之约束非线性规划

我们写出(QP )的Lagrange函数

1 T L( x , u, v ) x Gx cT x uT ( Ax b) v T x , 2 则在QP的最优解处成立K T 条件

0

1

-1

1

3

0 -1 0 1

1

9 9

4/ 6 8/ 6 2 4/6 由于 min{ , , } 。 继续选2 , z2中的z2做进基变量。 17 / 6 7 / 6 3 17 / 6

最优化方法之约束非线性规划

min{6 / 4, 2 / 6,1 / 1} 2 / 6。

线性互补表

y1

y2

2

v1

最优化方法之约束非线性规划

线性互补表

1

J Bi

1

2

3

4

z1

z2

z3

z4

0

q

1

1 1 0 0 0

3

0 0 0 0 1 1 0 0

4

-1 0 -1 0 -1 0 -1 1

5

3 0 3 0 1 -2 3 -3

6

4 0 4 0 3 -1 4 -4

7

2 2 1 1 -1 -1 0 0

解.在本例中

1 0 1 2 3 6 G ,c , A ,b 0 1 2 1 4 5

0 A 0 G 2 3 0 2 3 6 5 0 1 4 b ,q 1 1 0 c 1 4 0 1 2

显然, 如果q 0, 则 q, Z 0就是LCP的解.故我们讨论q 0的情形.

先引进一个人工变量w0 , 把问题改写为

MZ w0 1 q , ( LCPw0 ) 0, Z 0, T Z 0.

其中1是各分量均为 1 的向量.显然只要q w0 1 0, 则取 q w0 1, Z 0和w0 =w0便是( LCP )的解.

8 8

6 9

在上表中0已被置换出基,即得到了相应线性互补问题的解, 也就是所求二次规划的最优解:

最优化方法之约束非线性规划

22 78 13 108 18 4 y1 , x1 , x2 , u2 17 102 17 102 17 17 13 18 T y2 v1 v2 u1 0, 即x ( , ) . 17 17

8

4 3 5 4 1 0 1 -1

9

0 -1 0 -1 0 -1 1 -1

di 0

8

6

2

7 5 1 -1 2 -2

3

9

填写基变量下标。 由上表可知仅有4 , z4这一对变量全部不是基变量,因此从

它们之中选择一个进基,由于是第一次碰到这一对变量, 故 选z4进基.

最优化方法之约束非线性规划

线性互补表

于是

0 M T A

最优化方法之约束非线性规划

y1 u1 y y2 u u2 ,Z v1 v x x1 v 2 x2