2017年电子信息制造业运行情况

2017年计算机、通信和其他电子设备制造行业现状及发展前景展望分析报告

2017年9月出版

文本目录

一、行业管理体制及相关政策 (4)

1、行业监管体系 (4)

2、行业主要政策法规 (4)

二、行业概况 (6)

1、行业简介 (6)

2、行业上下游情况 (7)

3、行业市场规模 (9)

(1)全球消费电子市场 (9)

(2)中国消费电子市场 (10)

(3)平板电脑的市场规模 (11)

(4)智能可穿戴设备的市场规模 (12)

4、行业发展状况及趋势 (14)

5、行业进入壁垒 (21)

(1)技术壁垒 (21)

(2)销售渠道壁垒 (22)

(3)人才壁垒 (22)

(4)资金壁垒 (23)

6、影响公司所处行业发展的有利和不利因素 (23)

(1)影响行业发展的有利因素 (23)

①下游行业需求旺盛,市场容量巨大 (23)

②上游行业竞争加剧,原材料成本下降 (23)

③全球电子产品外包需求不断增长 (24)

④国家产业政策的大力支持 (24)

(2)影响行业发展的不利因素 (25)

①产品同质化程度较高 (25)

②核心技术缺乏凸显 (25)

③国内产品质量合格标准欠缺 (26)

④人力成本持续上升 (27)

三、行业基本风险特征 (27)

1、市场竞争风险 (27)

2、技术更新换代的风险 (27)

3、核心技术人员流失的风险 (28)

四、行业竞争格局和相关企业简介 (29)。

2017前三季度北京经济运行情况分析

2017前三季度北京经济运行情况分析今年以来,北京市经济保持了稳中向好的发展态势,增长平稳、民生改善、结构优化、质量提升的良好格局得到进一步巩固。

1-3季度北京市实现地区生产总值19569.8亿元,,同比增长6.8%,低于全国平均水平0.1个百分点。

初步核算,1-3季度北京市实现地区生产总值19569.8亿元,按可比价格计算,同比增长6.8%,增速与上半年持平,比上年同期加快0.1个百分点。

分产业看,第一产业实现增加值86.9亿元,下降4.6%;第二产业实现增加值3429.6亿元,增长5.4%;第三产业实现增加值16053.3亿元,增长7.1%。

数据来源:北京统计局中商产业研究院整理1.都市型现代农业发展平稳,农业生态功能不断增强都市型现代农业发展平稳。

1-3季度,北京市观光园实现总收入20.7亿元,同比增长5.1%;农业会展及农事节庆活动接待游客414.6万人次,实现收入2.4亿元;设施农业实现亩均收入1.9万元,增长4.6%。

农业生态功能增强。

在生态景观造林和京津风沙源治理等造林工程带动下,1-3季度北京市林业产值同比增长15.5%,农业生态服务价值大幅提升。

2.工业生产加快,效益效率提升1-3季度,北京市规模以上工业增加值按可比价格计算,同比增长6%,增速比上年同期提高2.1个百分点。

其中,高技术制造业和战略性新兴产业增加值分别增长16.7%和14.4%。

重点行业中,计算机、通信和其他电子设备制造业增加值增长19.5%,医药制造业增长18.9%,汽车制造业下降2.3%。

光电子器件、电子元件等高技术产品产量分别增长53.3%和28.6%。

北京市规模以上工业企业产销率达到98.3%,比上年同期提高0.1个百分点。

1-8月,北京市规模以上工业企业实现利润总额1076.6亿元,同比增长16.7%,增速比上年同期提高9.9个百分点;全员劳动生产率为37.6万元/人,同比提高2.9万元/人。

3.服务业增势平稳,优势行业发挥重要带动作用1-3季度,北京市第三产业增加值同比增长7.1%,快于北京市经济增速0.3个百分点。

中国电子信息产业发展情况

中国电子信息产业发展情况2017年,世界经济缓慢复苏,但美联储加息、欧洲难民危机、贸易保护主义抬头、逆全球化潮流涌现等因素增加了未来经济增长的不确定性。

我国经济发展已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,在“中国制造2025”、“一带一路”等重大国家战略,以及一系列稳增长、调结构、增效益的部署带动下,中国经济整体保持中高速增长,对世界经济增长贡献率超过30%。

在这些国内外形势下,2017年,中国电子信息产业发展持续向好,出口逐渐回暖,经营状况得到持续改善。

一产业发展持续稳中向好,出口形势明显好转根据工业和信息化部运行监测协调局统计数据,2017年1~10月,规模以上电子信息制造业增加值同比增长13.8%,增速同比加快4.5个百分点,高出工业平均水平7.1个百分点,占规模以上工业增加值的比重为7.5%。

由于智能手机等产品的保有量不断提高,通信设备行业增速呈现放缓趋势。

1~10月,生产手机161917万部,同比增长5.3%,增速较2016年下滑14.6个百分点,其中生产智能手机119799万部,同比增长3.6%,占全部手机产量的比重为74.0%,比重相比2016年同期提升3.2个百分点;生产移动通信基站设备23300万信道,同比下降18.4%。

计算机行业生产回暖,1~10月,生产微型计算机设备25004万台,同比增长8.2%,增速同比加快19.2个百分点,其中,生产笔记本电脑14134万台,同比增长8.2%;生产平板电脑7002万台,同比增长7.5%。

家用视听行业生产回落。

1~10月,全行业共生产彩色电视机13781万台,同比下降1.3%,增速同比下降9.9个百分点,其中,生产液晶电视机12945万台,同比下降4.0%;生产智能电视8592万台,同比增长3.6%,占彩电产量的比重达62.3%,相比2016年同期增加2.3个百分点。

电子元件行业生产平稳增长,1~10月,生产电子元件35802亿只,同比增长18%,增速同比加快11个百分点。

安徽省人民政府关于印发安徽省“十三五”信息化发展规划的通知

安徽省人民政府关于印发安徽省“十三五”信息化发展规划的通知文章属性•【制定机关】安徽省人民政府•【公布日期】2017.06.01•【字号】皖政〔2017〕86号•【施行日期】2017.06.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】工业和信息化管理综合规定正文安徽省人民政府关于印发安徽省“十三五”信息化发展规划的通知各市、县人民政府,省政府各部门、各直属机构:现将《安徽省“十三五”信息化发展规划》印发给你们,请认真贯彻执行。

安徽省人民政府2017年6月1日安徽省“十三五”信息化发展规划信息化代表新的生产力和新的发展方向,已经成为引领创新和驱动转型的先导力量。

为推动我省信息化持续健康较快发展,全面提升信息化水平,根据《国家信息化发展战略纲要》《“十三五”国家信息化规划》《安徽省国民经济和社会发展第十三个五年规划纲要》等,制定本规划。

一、发展现状及形势(一)“十二五”发展情况。

“十二五”期间,在省委、省政府的高度重视和坚强领导下,全省信息化建设取得了长足的进步,2015年信息化发展指数达到73.25,升至全国第11位。

1.信息化政策法规不断完善。

“十二五”期间,我省全面贯彻落实国家有关信息化政策文件,出台了《安徽省信息化促进条例》《安徽省人民政府关于促进信息消费扩大内需的意见》《安徽省人民政府关于建设“宽带安徽”的意见》《安徽省人民政府关于促进云计算创新发展培育信息产业新业态的实施意见》等重要政策文件,为全省信息化建设和发展创造了良好的政策法规环境。

2.信息基础设施建设扎实推进。

到2015年底,全省电话用户总数达到4972万户,普及率为80.9部/百人;全省固定互联网宽带接入用户为887.9万户,移动互联网用户总数达3671.8万户;互联网省际出口带宽达到3463.7Gbps;移动电话基站数达到15.2万个,其中3G基站达到5.3万个,4G基站达到6.3万个。

3.信息产业加快发展。

2017年计算机、通信和其他电子设备制造行业深度分析报告

2017年计算机、通信和其他电子设备制造行业深度分析报告1.行业运行情况 (1)1.1.行业投资规模 (1)1.2.行业产出情况 (2)2.进出口情况 (5)2.1.进口情况 (5)2.2.出口情况 (12)3.行业发展经营情况 (21)3.1.行业发展规模 (21)3.2.行业收入、成本费用情况 (21)3.3.行业盈亏情况 (24)3.4.财务能力分析 (26)表1 2016年2月-2016年12月计算机、通信和其他电子设备制造业固定资产投资及占比情况 (1)表2 2016年12月计算机、通信和其他电子设备制造业产品产量 (3)表 3 2016年12月计算机、通信和其他电子设备制造业产品产量同比 (3)表 4 2016年1-12月计算机、通信和其他电子设备制造业累计产品产量同比 (4)表 5 2016年12月计算机、通信和其他电子设备制造业各产品进口量 (5)表 6 2016年12月计算机、通信和其他电子设备制造业各产品进口量同比 (6)表7 2016年12月计算机、通信和其他电子设备制造业各产品进口额 (7)表8 2016年12月计算机、通信和其他电子设备制造业各产品进口额同比 (8)表9 2016年1-12月计算机、通信和其他电子设备制造业各产品累计进口量同比 (9)表10 2016年1-12月计算机、通信和其他电子设备制造业各产品累计进口额同比 (11)表11 2016年12月计算机、通信和其他电子设备制造业各产品出口量 (13)表12 2016年12月计算机、通信和其他电子设备制造业各产品出口量同比 (14)表13 2016年12月计算机、通信和其他电子设备制造业各产品出口额 (15)表14 2016年12月计算机、通信和其他电子设备制造业各产品出口额同比 (16)表15 2016年1-12月计算机、通信和其他电子设备制造业各产品累计出口量同比 (18)表16 2016年1-12月计算机、通信和其他电子设备制造业各产品累计出口额同比 (19)表17 2016年2月-2016年12月计算机、通信和其他电子设备制造业资产总计及同比情况 (21)表18 2016年2月-2016年12月计算机、通信和其他电子设备制造业主营业务收入及同比情况 (22)表19 2016年2月-2016年12月计算机、通信和其他电子设备制造业三费及同比情况 (23)表20 2016年2月-2016年12月计算机、通信和其他电子设备制造业利润总额及同比情况 (24)表21 2016年2月-2016年12月计算机、通信和其他电子设备制造业盈亏比例 (25)表22 2016年2月-2016年12月计算机、通信和其他电子设备制造业盈亏总额及同比情况 (26)表23 2016年2月-2016年12月计算机、通信和其他电子设备制造业盈利能力指标情况 (26)表24 2016年2月-2016年12月计算机、通信和其他电子设备制造业偿债能力指标情况 (27)表25 2016年2月-2016年12月计算机、通信和其他电子设备制造业营运能力指标情况 (28)表26 2016年2月-2016年12月计算机、通信和其他电子设备制造业成长能力指标情况 (29)图录图1 2015年2月-2016年12月计算机、通信和其他电子设备制造业累计固定资产投资同比 (1)图2 2015年2月-2016年12月计算机、通信和其他电子设备制造业工业增加值同比.2图 3 2015年2月-2016年12月计算机、通信和其他电子设备制造业工业增加值累计同比 (2)图 4 2015年3月-2016年12月计算机、通信和其他电子设备制造业单月产品产量同比情况 (4)图 5 2015年2月-2016年12月计算机、通信和其他电子设备制造业累计产品产量同比 (5)图 6 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品单月进口量同比 (7)图7 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品单月进口额同比 (9)图8 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品累计进口量同比 (10)图9 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品累计进口额同比 (11)图10 2015年2月-2016年12月计算机、通信和其他电子设备制造业出口交货值同比 (12)图11 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品单月出口量同比 (14)图12 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品单月出口额同比 (17)图13 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品累计出口量同比 (18)图14 2015年1月-2016年12月计算机、通信和其他电子设备制造业各产品累计出口额同比 (20)图15 2016年1-12月计算机、通信和其他电子设备制造业三费比重 (23)图16 2016年1-12月计算机、通信和其他电子设备制造业盈亏比例 (25)1.行业运行情况1.1.行业投资规模国家统计局数据显示,2016年1-12月,计算机、通信和其他电子设备制造业累计投资额为10464.5亿元,同比增长15.8%,增速比2016年1-11月提高1.1个百分点,较上年同期上升2.2个百分点。

江西省人民政府办公厅关于加快电子信息制造业发展的意见-赣府厅发[2014]16号

![江西省人民政府办公厅关于加快电子信息制造业发展的意见-赣府厅发[2014]16号](https://img.taocdn.com/s3/m/0ebc242e0a4c2e3f5727a5e9856a561252d321ed.png)

江西省人民政府办公厅关于加快电子信息制造业发展的意见正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 江西省人民政府办公厅关于加快电子信息制造业发展的意见(赣府厅发〔2014〕16号2014年5月19日)各市、县(区)人民政府,省政府各部门:电子信息制造业是国民经济基础性产业,也是江西的重要主导产业。

为进一步做大做强电子信息制造业,提升产业发展水平,结合我省实际,现提出如下意见。

一、总体思路深入实施工业强省战略,立足电子信息制造业现有基础,充分发挥产业优势,以促进信息消费为重要抓手,加快转变发展方式,大力提升科技创新水平,增强产业核心竞争力,促进我省电子信息制造业持续快速健康发展。

二、发展目标到2014年,全省电子信息制造业主营业务收入超过1000亿元。

到2015年,力争主营业务收入突破1150亿元,培育主营业务收入100亿元以上产业集群5个,主营业务收入100亿元以上企业1家、10亿元以上企业20家。

到2017年,力争主营业务收入突破1500亿元,努力建成中部地区电子信息制造业高地。

三、发展重点和产业布局(一)发展重点。

1.智能终端产业。

实施整机带动战略,加快智能终端整机企业做大做强。

鼓励整机企业与芯片、元器件、软件等企业相互协作,支持配套企业新产品研发,加速推进产品和技术升级换代。

积极引进智能终端知名品牌企业和相关配套产品生产企业,重点扶持触控(摸)屏和微型摄像头等整机配件产品发展。

加快引进模具设计与加工、专用芯片、电池相关材料、系统软件与应用软件等企业,进一步夯实产业基础。

2.半导体照明产业。

以半导体照明产业链整体提升为重点,扩大硅衬底LED (半导体照明)技术应用。

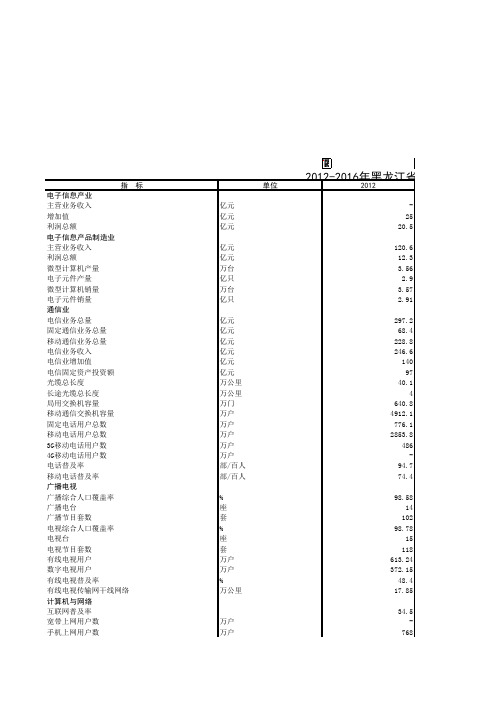

中国信息年鉴2017:2012-2016年黑龙江省信息化发展基础数据

2012-2016年黑龙江省信指 标单位2012电子信息产业主营业务收入亿元-增加值亿元25利润总额亿元20.5电子信息产品制造业主营业务收入亿元120.6利润总额亿元12.3微型计算机产量万台 3.56电子元件产量亿只 2.9微型计算机销量万台 3.57电子元件销量亿只 2.91通信业电信业务总量亿元297.2固定通信业务总量亿元68.4移动通信业务总量亿元228.8电信业务收入亿元246.6电信业增加值亿元140电信固定资产投资额亿元97光缆总长度万公里40.1长途光缆总长度万公里4局用交换机容量万门640.8移动通信交换机容量万户4912.1固定电话用户总数万户776.1移动电话用户总数万户2853.83G移动电话用户数万户4864G移动电话用户数万户-电话普及率部/百人94.7移动电话普及率部/百人74.4广播电视广播综合人口覆盖率%98.58广播电台座14广播节目套数套102电视综合人口覆盖率%98.78电视台座15电视节目套数套118有线电视用户万户613.24数字电视用户万户372.15有线电视普及率%48.4有线电视传输网干线网络万公里17.85计算机与网络互联网普及率34.5宽带上网用户数万户-手机上网用户数万户768科研与人才专利授权数件20261科研与开发(R&D)经费支出额亿元129.6R&D经费支出占GDP比重%0.95教育经费占GDP比重% 3.98普通高等学校在校学生数*万人70.45注: 带“*”数据指本科和专科学生,包括成人高校的普通本专科学生数,不包括硕士和博士研究生数。

数据来源:黑龙江省工业和信息化委员会,黑龙江省通信管理局育厅,《黑龙江省国民经济和社会发展统计公报》,《黑龙江统计年鉴》。

江省信息化发展基础数据2013201420152016125.4152.6295.42320.792833--17.725.342.7840.87137.59138.69144.72152.5913.5913.8220.9216.273.47 3.5 1.7 1.051.82.1 1.8 2.23.47 3.5 1.7 1.11.8 1.9 1.82.2338.2385.9459.29752.772.472.7--240.2313.2--273.8260.3239.1-123.9132.5128.4-108.997130.4-43.449.855.1-4.5 4.6 4.6551344.57401.81070-5388.77185.27318.7-747.8640.5596497.93020.43457.83329.83445.6837.41094.4705.6483.9-165.1845.71691.898.3106.9102.99103.878.890.287.36-98.698.6298.6498.8214141414909510111198.898.8298.8498.9315151515105118117121 703.87764.59685.68651.4620.73701.39619.67642.655.2259.8645.71-18.118.2517.86-39.541.744.5-459.6484.6519.55751160129220092510.919819154121894218046115.4170-157.70.8 1.1-13.47 3.5--71.873.173.5273.59龙江省工业和信息化委员会,黑龙江省通信管理局,黑龙江省新闻出版广电局,《黑龙江省互联网发展状况报告》,黑龙江省知识产权局,黑龙江省教(黑龙江省信息中心提供)。

高技术产业制造业分类2017

高技术产业制造业分类2017高技术产业制造业是指以现代科学技术为基础,采用高新技术和先进制造技术进行生产的一类产业。

2017年,根据中国国家统计局发布的统计数据,高技术产业制造业被细分为以下几个大的分类。

一、电子和通信设备制造业电子和通信设备制造业是高技术产业中的一个重要组成部分。

它包括了计算机、通信设备、电视和广播设备、电子元器件等的制造业。

随着信息技术的迅速发展,这一行业在全球范围内得到了快速增长。

中国在电子和通信设备制造方面有着巨大的潜力和优势,这一产业在国内外市场上表现良好。

二、医药制造业医药制造业也是高技术产业制造业的重要组成部分。

随着人口老龄化趋势加剧和医疗需求的增长,医药制造业持续发展。

2017年,中国药品市场规模达到了数万亿元人民币,其中创新药和高端医疗器械制造业的增长迅猛。

这一产业对于保护人民健康和提升国家医药水平具有重要意义。

三、航空航天器制造业航空航天器制造业是高技术产业的重要组成部分。

它包括了飞机、飞船、导弹和航天器等的制造业。

中国航空航天器制造业在2017年取得了显著进展,中国自主研发和生产了一系列民用和军用飞机,并成功实施了多次航天发射任务。

这一产业的发展对于提升国家综合实力和促进国防现代化具有重要意义。

四、新能源汽车制造业新能源汽车制造业是近年来兴起的一个重要产业。

随着全球对环境保护和能源可持续性的关注,新能源汽车成为了汽车制造业的重要发展方向。

中国在新能源汽车制造方面投入了大量资源,并取得了显著进展,成为全球最大的新能源汽车市场之一。

这一产业的发展有助于减少对传统能源的依赖,推动经济可持续发展。

五、新材料制造业新材料制造业是高技术产业制造业的重要组成部分。

新材料具有优异的物理和化学性质,广泛应用于电子、航空航天、医疗器械和能源等领域。

中国在新材料研发和生产方面取得了重要突破,不断推动新材料制造业的发展。

这一产业对于提升国家产业竞争力具有重要意义。

总结起来,2017年高技术产业制造业呈现出多个细分行业的发展趋势,包括电子和通信设备制造业、医药制造业、航空航天器制造业、新能源汽车制造业和新材料制造业等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年电子信息制造业运行情况

发布时间:2018-02-02 来源:运行监测协调局

2017年,我国宏观环境持续好转,内需企稳回暖,外需逐步复苏,结构调整、转型升级步伐加快,企业生产经营环境得到明显改善。

电子信息制造业实现较快增长,生产与投资增速在工业各行业中保持领先水平,出口形势明显好转,效益质量持续提升。

一、生产情况

生产保持较快增长。

2017年,规模以上电子信息制造业增加值比上年增长13.8%,增速比2016年加快3.8个百分点;快于全部规模以上工业增速7.2个百分点,占规模以上工业增加值比重为7.7%。

其中,12月份增速为12.4%,比11月份回落2.6个百分点。

出口形势有所好转。

2017年,出口交货值同比增长14.2%(2016年为下降0.1%),快于全部规模以上工业出口交货值增速 3.5个百分点,占规模以上工业出口交货值比重为41.4%。

其中,12月份出口交货值同比增长13.2%,比11月份回落3.4个百分点。

通信设备行业生产、出口保持较快增长。

2017年,生产手机19亿部,比上年增长1.6%,增速比2016年回落18.7个百分点;其中智能手机14亿部,比上年增长0.7%,占全部手机产量比重为74.3%。

实现出口交货值比上年增长13.9%,增速比2016年加快10.5个百分点。

计算机行业生产、出口情况明显好转。

2017年,生产微型计算机设备30678万台,比上年增长6.8%(2016年为下降9.6%),其中笔记本电脑17244万台,比上年增长7.0%;平板电脑8628万台,比上年增长4.4%。

实现出口交货值比上年增长9.7%(2016年为下降5.4%)。

家用视听行业生产持续低迷,出口增速加快。

2017年,生产彩色电视机17233万台,比上年增长1.6%,增速比2016年回落7.1个百分点;其中液晶电视机16901万台,比上年增长1.2%;智能电视10931万台,比上年增长6.9%,占彩电产量比重为63.4%。

实现出口交货值比上年增长11.8%,同比加快10个百分点。

电子元件行业生产稳中有升,出口增速加快。

2017年,生产电子元件44071亿只,比上年增长17.8%。

实现出口交货值比上年增长20.7%,增速比2016年加快18.1个百分点。

电子器件行业生产、出口实现快速增长。

2017年,生产集成电路1565亿块,比上年增长18.2%。

实现出口交货值比上年增长15.1%(2016年为下降0.7%)。

二、效益情况

行业效益持续改善。

2017年,全行业实现主营业务收入比上年增长13.2%,增速比2016年提高4.8个百分点;实现利润比上年增长22.9%,增速比2016年提高10.1个百分点。

主营业务收入利润率为5.16%,比上年提高0.41个百分点;企业亏损面16.4%,比上年扩大1.7个百分点,亏损企业亏损总额比上年下降4.6%。

2017年末,全行业应收账款比上年增长16.4%,高于同期主营业务收入增幅3.2个百分点;产成品存货比上年增长10.4%,增速同比加快7.6个百分点。

运行质量进一步提升。

2017年,电子信息制造业每百元主营业务收入中的成本、费用合计为95.63元,比上年减少0.24元;产成品存货周转天数为12.9天,比上年减少0.4天;应收账款平均回收周期为71.1天,比上年增加2.7天。

每百元资产实现的主营业务收入为131.4元,比上年增加7.3元;人均实现主营业务收入为119.8万元,比上年增加11.2万元;资产负债率为57.3%,比上年下降0.2个百分点。

三、固定资产投资情况

固定资产投资保持高速增长。

2017年,电子信息制造业500万元以上项目完成固定资产投资额比上年增长25.3%,增速比2016年加快9.5个百分点,连续10个月保持20%以上高位增长。

电子信息制造业本年新增固定资产同比增长35.3%(2016年为下降10.9%)。

通信设备、电子器件行业投资增势突出。

2017年,整机行业中通信设备投资较快增长,完成投资比上年增长46.4%,同比加快16.1个百分点;家用视听行业完成投资比上年增长7.6%;电子计算机行业完成投资比上年下降2.3%。

电子器件行业完成投资比上年增长29.9%;电子元件行业完成投资比上年增长19.0%。

内资企业投资增长较快。

2017年,内资企业完成投资比上年增长29.1%,其中国有企业和有限责任公司增长较快,增速分别为40.5%和32.5%。

港澳台企业完成投资比上年增长10.5%。

外商投资企业完成投资比上年增长13.7%。

西部地区投资增速领跑,东北地区投资明显好转。

2017年,东部地区投资增长平稳,完成投资同比增长17.1%,增速比2016年回落1.6个百分点,其中河北、广东投资增长较快,分别增长46.4%和41.9%;中部地区投资增长较快,完成投资同比增长25.7%,增速比2016年提高11.7个百分点,其中江西、安徽投资增长较快,分别增长76.2%和24.6%;西部地区投资增速领跑,完成投资同比增长46.1%,增速比2016年提高26.3个百分点,其中云南、贵州、四川投资增长较快,同比分别增长338.9%、120.9%和118.0%;东北地区投资由降转升,完成投资同比增长39.7%(2016年为下降29.6%),黑龙江、辽宁投资分别增长109.7%和60.8%。