最新分步法例题1

《成本会计》第12章分步法作业与答案

=0.08

0.75×360 0.17×

0.08× 3600

0

3600

=288

=2 700 =612

还原后产成品成本

2 700

1 332

648

4 680

16

(3)产成品完工入库的会计分录:

借:库存商品――甲产品

4 680

贷:生产成本――基本生产成本――甲产品 4 680

17

3. 某企业各步骤本月所产半成品或产成品成本如下表:要求进行成本还原。

1 320 660

4 680

15

或

甲产成品成本还原计算表

项目 还原前产成品成本 本月所产半成品成本 成本还原

半成品 直接材料 直接人工 制造费用 合计

3 600

720

360

4 680

1 800

400

200

2 400

-3 600

1800/2400 400/2400 200/2 400 1

=0.75

=0.17

9

2. 某企业有两个基本生产车间,一车间生产甲 半成品,二车间继续加工生产成甲产成品,采 用综合结转分步法计算产品成本。材料系开工 一次投入,其他费用陆续发生,加工程度50%。 已知二车间完工产品36件,在产品8件,按约 当产量法分配生产费用,一车间甲半成品成本 明细帐已经完成。有关资料如下表:

10

4 800 4 920

235 20.94 4 188

732

合计 320

8 000 8 320

7 082 1 238

26

车间:第三车间

表6 产品成本计算单 品名:丁产品

单位:元

摘要 月初在产品成本 本月发生费用 合计 第三步骤约当产量 分配率 应计入产成品成本份额 月末在产品成本

成本会计分步法练习题及答案

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

第五章成本计算的分步法例题

直接材料 燃料及动力 直接工资 4650 792 920 10 700 15 350 12 250 3 100 1 515 3 227 2 699 528 1176 1 300 4 094 6 570 5 786 784

2 865 19 174 3 915 29 062 3 635 24 370 280 4 692

表3 约当产量计算表(法一)

一步骤 项 目 直接材料 月末在产品约当 产量 完工产成品数量 以后步骤月末在 产品 约当产量合计 40 100 100+50= 150 290 其他费用 20 100 150 270 50 二步 骤 三 步 骤 25

100 100 — 50 — 200 125

表4 约当产量计算表(法二)

1 950 45 760 225 9 555

表e 第三步骤产品成本计算单

项 目 直接 材料 燃料 及动力 直接 工资 制造 费用 合计

月初在产品 本月发生费用 合 计 完工产成品产量 产品 产量 在产品约当产量 合 计 单位成本 转出产成品成本 月末在产品成本

5 291 45 760 51 051 160 50 210 243.10 38 896 12 155

平行结转分步法例题

• 资料:某企业大量大批生产甲产品,经过 资料:某企业大量大批生产甲产品, 三个生产步骤, 三个生产步骤,原材料在生产开始时一次 投入,月末在产品按约当产量法计算, 投入,月末在产品按约当产量法计算,各 步骤在产品完工程度均为50%。有关产量 步骤在产品完工程度均为 。 记录和生产费用记录资料如表1和表 所示。 和表2所示 记录和生产费用记录资料如表 和表 所示。 • 要求:该企业不要求计算各步骤半成品成 要求: 本,采用平行结转分步法计算完工产品成 本。

综合结转分步法与分项结转分步法例题

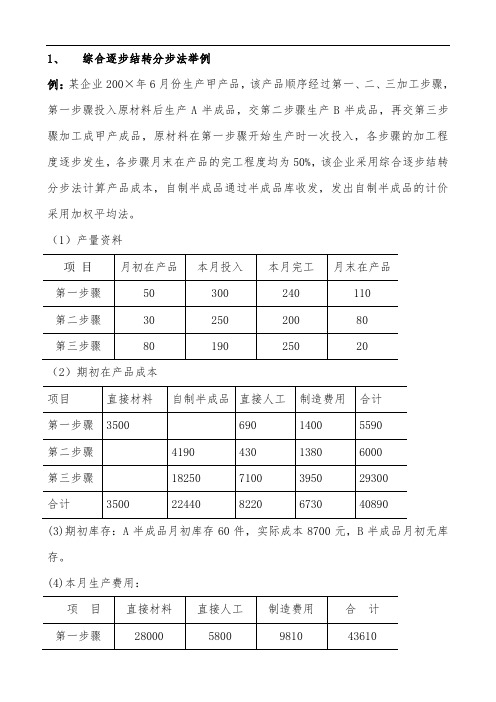

1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——甲 110000第三步骤成本还原率=60000/(29600+9400+10000)≈甲产成品应所耗B半成品的自制半成品=×29600=36112(元)甲产成品应所耗B半成品的直接人工=×9400=11468(元)甲产成品应所耗B半成品的制造费用=60000-36112-11468=12420(元)2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

第七章__分步法例题

15600

例2、某企业生产甲产品,分两个步骤进行生 产。该企业设有第一、第二两个基本生产车 间,第一车间生产半成品,第二车间将第一 车间生产的半成品加工为甲产品。采用逐步 结转分步法计算产品成本,半成品通过中间 库收发。各步骤所耗半成品费用按加权平均 法计算单位成本,两个车间的月末在产品均 按定额成本计价。有关成本计算资料如下:

制造费用 7200 合计 37000

5400 66650

42000

62000

152600 118000

答案:

①根据上述资料登记第一车间甲产品成本计算单

产品成本计算单 车间:第一车间 ××年9月 产品名称:甲半成品 完工产量:10000件 项目 月初在产品成本 本月费用 合计 完工半成品转出 直接 材料 23000 87200 95700 直接 人工 6800 23400

单位:元

制造 合计 费用 7200 37000 42000 152600

110200 30200 49200 189600 26100 44000 165800

月末在产品成本

14500

4100

5200

23800

根据第一车间生产的半成品入库单和产品成 本计算单中的有关数量和成本资料,作如下 会计分录: 借:自制半成品——甲产品 165800 贷:基本生产成本——第一车间 165800

4、种类 由于各个企业生产工艺过程的特点和成本管理对各 步骤成本资料的要求不同,各生产步骤成本的计算 和结转采用两种不同的方法。

综合结转

逐步结转分步法 分步法 分项结转

成本还原

平行结转分步法

5、分步法成本计算的一般程序 (1) 按各个生产步骤的产品(包括半成品)设置产品 成本明细账。 (2) 生产费用的归集与分配。 各步骤产品所耗生产费用的核算程序与品种法基本 一致,即 费用要素的分配 辅助生产费用的分配 制造费用的分配 (3) 各步骤成本及最终产成品成本的计算。 最终产成品成本的计算建立在前面各生产步骤成本 计算的基础之上。其核算程序可分为两种:

逐步结转分步法例题及总结(1)

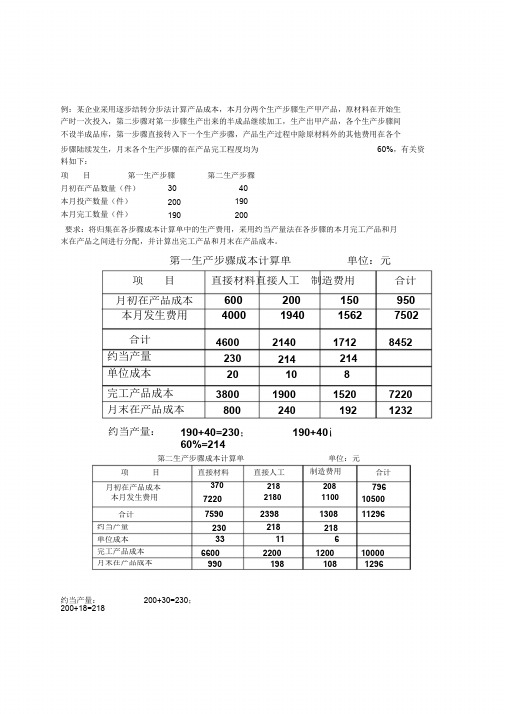

例:某企业采用逐步结转分步法计算产品成本,本月分两个生产步骤生产甲产品,原材料在开始生 产时一次投入,第二步骤对第一步骤生产出来的半成品继续加工,生产出甲产品,各个生产步骤间 不设半成品库,第一步骤直接转入下一个生产步骤,产品生产过程中除原材料外的其他费用在各个 步骤陆续发生,月末各个生产步骤的在产品完工程度均为 料如下: 60%,有关资项目第一生产步骤第二生产步骤月初在产品数量(件) 本月投产数量(件) 本月完工数量(件)30 40 190 200200 190要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各步骤的本月完工产品和月 末在产品之间进行分配,并计算出完工产品和月末在产品成本。

第一生产步骤成本计算单单位:元项目直接材料直接人工 制造费用 合计 600 4000200 1940150 1562950 7502月初在产品成本 本月发生费用 合计 约当产量 单位成本 4600 230 20 2140 1712 214 8 8452214 10 完工产品成本 3800 8001900 2401520 1927220 1232月末在产品成本约当产量:190+40=230; 190+40× 60%=214第二生产步骤成本计算单单位:元制造费用 项目直接材料370直接人工 合计218 208 796 月初在产品成本 本月发生费用218011007220 10500 合计 7590 2398 218 11 1308 11296约当产量 230 33 218 6 单位成本 完工产品成本 6600 9902200 1981200 10810000 1296月末在产品成本约当产量: 200+30=230; 200+18=218( 3)成本还原:方法:就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、还原成原材 料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

成本会计分步法习题

某企业属于大批大量的连续式多步骤生产企业,设有两个连续的生产车间大量生产一种A产品。

第一生产车间生产B产品,直接移送第二车间用来生产A产品。

原材料在第一车间生产开始时集中投入,各车间完工产品和在产品之间的费用分配采用约当产量法。

某月生产情况及费用资料见“生产情况及费用资料表”,要求按逐步(综合)结转分步法计算产品成本(注:分配率保留四位小数,完工产品成本和在产品成本、成本及单位成本保留两位小数),按本月所产半成品的成本构成进行成本还原,并做出结转完工产品成本的会计分录。

生产情况表

生产费用表

基本生产成本明细帐

第一车间:B产品单位:元

结转完工半成品成本分录:

基本生产成本明细帐

第二车间:A产单位:元

结转完工产成品成本的会计分录:

完工A产成品成本还原计算表

金额单位:元

答案生产情况表

生产费用表

基本生产成本明细帐

第一车间:B产品单位:元

结转完工半成品成本分录:借:生产成本-基本生产成本-第二车间1332000

贷:生产成本-基本生产成本-第一车间1332000

基本生产成本明细帐

第二车间:A产单位:元

结转完工产成品成本的会计分录:

借:库存商品-A产品1471556

贷:生产成本-基本生产成本-第二车间1471556

完工A产成品成本还原计算表

金额单位:元

还原分配率0.9156 = 1219556 / 1332000

直接人工半成品成本还原123606 = 135000 * 0.9156

直接材料半成品成本还原824040 = 900000 * 0.9156

制造费用半成品成本还原271910 = 1219556 –824040 - 123606。

第五章成本计算的分步法例题

12 000 31 500 43 500 100 190 290

2 400 6 240 8 640 100 170 270

3 500 8 650 12 150 100 170 270

2 200 20 100 5 900 52 290 8 100 72 390 100 170 270 —— —— ——

2 761.62 6 601.62 1 656.97 4 376.97 38 896 51 056 15 709.25 15 709.25 6 575.97 15 159.29 5 917.74 12 159.36 3 291.13 7 668.10 31 494.09 51 056

半成品

燃料及动 力 直接工资 制造费用 合计

600

2 140 7 985 10 125

3 235 2 400 4 125 3 000

完工产成品产量

产品 产量 广义在产品产量 合 计 单位成本 应计入产成品中份额 月末在产品成本

——

—— —— —— —— ——

100

31 494.09 31 494.09 38 896 37 050 5 600 3 840 2 720 51 056 38 896 3 510 ÷45 760 3 250 =85% 1 950 45 760 21 500 9 000 31494.09 8 100 ÷43 100 4 500 =73.07% 2 983.32 8 583.32

100

100 200 39

——

—— —— 131

3 900 13 100

月末在产品成本

——

4 000

5 200

3 900 13 100

表7

项 目

第三步骤产品成本计算单

产品成本计算基本方法分步法例题

●

●●

●

第十四页,共103页。

本钱会计>>第九章>>第二节

●

二、逐步结转分步法的本钱计算程序

从以上所述可以看出,逐步结转分步法实际上就是品种法的屡 次连续应用。即在采用品种法计算上一步骤的半成品本钱以后,按 照下一步骤的耗用数量转入下一步骤本钱;下一步骤再一次采用品 种法归集所耗半成品的本钱和本步骤其他本钱,计算其半成品本钱; 如此逐步结转,直至最后一个步骤算出产成品本钱。

摘

要

直接 材料

月初在产品定额本钱

本期发生本钱

18000

122000

本钱合计

(略) (略) (略) 完工半成品本钱(560件)

140000 199000

半成品单位本钱

月末在产品定额本钱(140件)

21000

产品名称:甲半成品

直接 人工

制造 费用

合计

3840 20240 24080 19600

35 4480

4200 9000 23100 18452

35 60

合计

26040 39000 165340 33376

217 260

●

●●

●

第二十页,共103页。

本钱会计>>第九章>>第二节

●

三、逐步结转分步法举例 (一)分项结转法

举例

表9-3

本成品名称 甲半成品

数量/件 140

自制本成品期初资料

直接材料 直接人工

产品本钱计算根本方 法分步法例题

第一特点和适用范围;

掌握逐步结转分步法的特点、适用范围、计算程序以及综 合结转和分项结转的结转方法;

掌握综合结转法的本钱复原; 了解平行结转分步法的特点和适用范围; 熟悉平行结转分步法的计算程序。

分步法例题1

[例7-1] 假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产A半成品,交半成品库验收;第二车间按照所需加工数量向半成品库领用。

该企业以甲产品及其所经过的生产步骤的A半成品为成本核算对象,按成本核算对象设置的产品成本明细账有甲产成品(第二车间)、甲产品的A半成品(第一车间)。

产品成本明细账按照直接材料(或半成品)、直接人工和制造费用三个成本项目设置专栏组织核算。

该企业经过半成品仓库收发的A半成品,设置“自制半成品——A半成品”明细账组织收入、发出和结存的核算。

送交半成品仓库的半成品,按实际成本综合结转;半成品仓库发出的A半成品采用全月一次加权平均法计算其实际成本。

该企业某年6月份有关资料如下:1.第一和第二车间发生的费用已经在各成本核算对象之间进行了分配。

两个车间月末在产品均按定额成本计价。

2.月初、月末在产品定额成本以及本月生产费用发生额如表7-1所示。

表7-1 成本资料单位:元该企业某年6月份有关资料如下:3.本月初半成品库结存A半成品800件,其实际成本总额为206 000元。

本月第一车间完工入库A半成品1 000件,第二车间从半成品库领用A半成品1 400件。

本月完工入库甲产成品1 600件。

成本计算程序如下:(1)计算第一车间本月生产A半成品的实际成本。

第一车间为生产甲产品的第一生产步骤,没有上步骤转入费用,将A半成品月初在产品定额成本和本月发生的生产费用记入第一车间产品成本明细账后,即可用生产费用合计数扣减月末在产品定额成本,从而计算出完工A半成品的成本。

其计算过程见表7-2所示。

表7-2 产品成本计算表车间名称:第一车间产品名称:半成品A 单位: 元(2)根据计价后的第一车间半成品入库单和第二车间半成品领用单,登记“自制半成品明细账”见表7-3所示。

表7-3 自制半成品明细账半成品名称:A 单位:元(3)计算第二车间本月生产甲产成品的实际成本。

第二车间生产的甲产成品成本,包括本步骤发生的生产费用和从半成品库领用的A半成品成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分步法例题1

[例7-1] 假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产A半成品,交半成品库验收;第二车间按照所需加工数量向半成品库领用。

该企业以甲产品及其所经过的生产步骤的A半成品为成本核算对象,按成本核算对象设置的产品成本明细账有甲产成品(第二车间)、甲产品的A半成品(第一车间)。

产品成本明细账按照直接材料(或半成品)、直接人工和制造费用三个成本项目设置专栏组织核算。

该企业经过半成品仓库收发的A半成品,设置“自制半成品——A半成品”明细账组织收入、发出和结存的核算。

送交半成品仓库的半成品,按实际成本综合结转;半成品仓库发出的A半成品采用全月一次加权平均法计算其实际成本。

该企业某年6月份有关资料如下:

1.第一和第二车间发生的费用已经在各成本核算对象之间进行了分配。

两个车间月末在产品均按定额成本计价。

2.月初、月末在产品定额成本以及本月生产费用发生额如表7-1所示。

表7-1 成本资料单位:元

该企业某年6月份有关资料如下:

3.本月初半成品库结存A半成品800件,其实际成本总额为206 000元。

本月第一车间完工入库A半成品1 000件,第二车间从半成品库领用A半成品1 400件。

本月完工入库甲产成品1 600件。

成本计算程序如下:

(1)计算第一车间本月生产A半成品的实际成本。

第一车间为生产甲产品的第一生产步骤,没有上步骤转入费用,将A半成品月初在产品定额成本和本月发生的生产费用记入第一车间产品成本明细账后,即可用生产费用合计数扣减月末在产品定额成本,从而计算出完工A半成品的成本。

其计算过程见表7-2所示。

表7-2 产品成本计算表

车间名称:第一车间产品名称:半成品A 单位: 元

(2)根据计价后的第一车间半成品入库单和第二车间半成品领用单,登记“自制半成品明细账”见表7-3所示。

表7-3 自制半成品明细账

半成品名称:A 单位:元

(3)计算第二车间本月生产甲产成品的实际成本。

第二车间生产的甲产成品成本,包括本步骤发生的生产费用和从半成品库领用的A半成品成本。

在第二车间产品成本明细账中,登记了月初在产品的定额成本,本月本步发生的生产费用和半成品仓库转入的耗用A半成品费用以后,就可以按照与第一车间成本计算相同的方法计算出完工的甲产成品实际成本。

其计算过程见表7-4所示。

表7-4 产品成本明细账

车间名称:第二车间产品名称:甲产品单位: 元

以[例7-1]资料按还原分配率法进行成本还原,编制“产品成本还原计算表”见表7-5。

表7-5 产品成本还原计算表

产量:1 600件

产品名称:甲产品 200×年6月单位:元

表7-5 产品成本还原计算表

产量:1 600件

产品名称:甲产品 200×年6月单位:元

分项逐步结转分步法

[例7-2] 以[例7-1]资料,假定第一车间生产

的A半成品直接交第二车间继续加工,本月第一车间完工入库A半成品1 000件,第二车间完工入库甲产成品1 200件。

两个车间月初、月末在产品定额成本以及本月生产费用发生额资料同[例7-1]。

(1)采用分项逐步结转分步法计算产品成本。

其计算过程见表7-6。

表7-6 基本生产成本明细账

车间名称:第一车间产品名称:半成品A 单位: 元

(2)计算第二车间本月生产甲产成品的实际成本。

第二车间生产的甲产成品成本,包括本

步骤发生的生产费用和第一车间转入的A半成品成本。

其计算过程见表7-7。

表7-7 基本生产成本明细账

车间名称:第二车间产品名称:甲产品单位: 元

平行结转分步法应用举例

[例7-3] 某企业设有三个生产步骤,第一步骤生产A半成品,第二步骤将A半成品加工成B半成品,第三步骤将B半成品加工成乙产成品。

产品生产耗用的原材料在加工开始时一次全部投入,采用平行结转分步法,按约当产量比例法计算完工产品成本和在产品成本。

(一)200×年6月份有关产量和成本的资料如下:

1.产量和各加工步骤狭义在产品的加工程度见表7-8。

表7-8 6月份各加工步骤的生产记录单位:件

2.该企业本月各生产步骤发生的生产费用已经在各成本计算对象之间进行了分配,三个生产步骤月初在产品成本和

本月本步骤发生的生产费用资料见表7-9。

表7-9 各加工步骤的成本资料单位:元

说明:

①各步骤6月初在产品成本余额根据5月份的产品成本明细账月末在产品成本余额登记

②各步骤6月份发生的生产费用根据6月份的各种费用分配表登记

(二)产品成本计算过程如下:

1.计算第一步骤应计入最终完工产成品成本的份额。

计算过程见表7-10。

表7-10 产品成本明细账

步骤名称:第一步骤产品名称:A半成

品

单位:元

2.计算第二步骤应计入最终完工产成品成本的份额。

计算过程见表7-11。

表7-11 产品成本明细账

步骤名称:第二步骤产品名称:B半成

品

单位:元

3.计算第三步骤应计入最终完工产成品成本的份额。

计算过程见表7-12。

表7-12 产品成本明细账

步骤名称:第三步骤产品名称:乙产成

品

单位:元

4.根据各生产步骤产品成本计算资料,平行汇总产成品成本,编制乙产品的“产品成本汇总表”见表7-13。

表7-13 产品成本汇总表完工产量:110件产品名称:乙产成品单位:元。