流动资金需求测算表

流动资金测算表

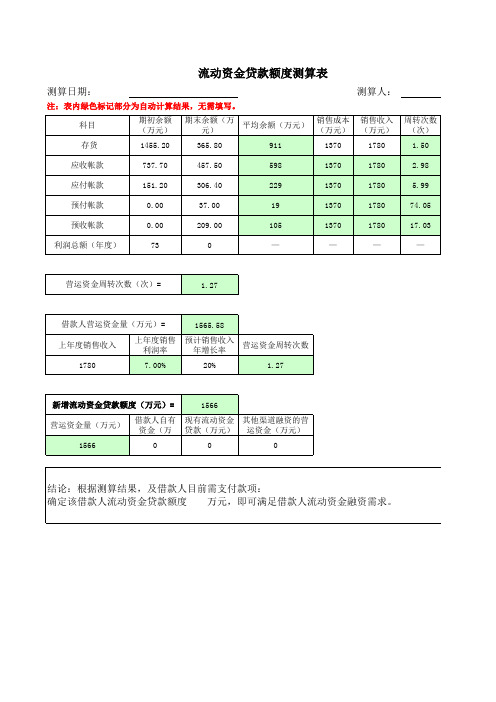

测算日期:

注:表内绿色标记部分为自动计算结果,无需填写。 科目 存货 应收帐款 应付帐款 预付帐款 预收帐款 利润总额(年度) 期初余额 (万元) 1455.20 737.70 151.20 0.00 0.00 73 期末余额(万 销售成本 平均余额(万元) 元) (万元) 365.80 457.50 306.40 37.00 209.00 0 911 598 229 19 105 — 1370 1370 1370 1370 1370 — 销售收入 (万元) 1780 1780 1780 1780 1780 — 周转次数 (次) 1.50 2.98 5.99 74.05 17.03 —测算人:来自营运资金周转次数(次)=

1.27

借款人营运资金量(万元)= 上年度销售收入 1780

1565.58

上年度销售 预计销售收入 营运资金周转次数 利润率 年增长率 7.00% 20% 1.27

新增流动资金贷款额度(万元)= 营运资金量(万元) 1566

1566

借款人自有 现有流动资金 其他渠道融资的营 资金(万 贷款(万元) 运资金(万元) 0 0 0

结论:根据测算结果,及借款人目前需支付款项: 确定该借款人流动资金贷款额度 万元,即可满足借款人流动资金融资需求。

,可

周转天数 (天) 239.26 120.86 60.12 4.86 21.13 —

,可

。

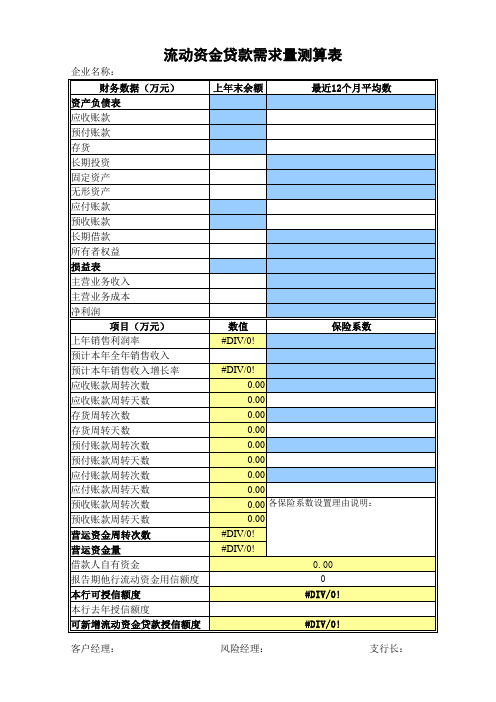

流动资金贷款需求量测算表

#DIV/0! 支行务数据(万元) 资产负债表 应收账款 预付账款 存货 长期投资 固定资产 无形资产 应付账款 预收账款 长期借款 所有者权益 损益表 主营业务收入 主营业务成本 净利润 项目(万元) 项目(万元) 上年销售利润率 预计本年全年销售收入 预计本年销售收入增长率 应收账款周转次数 应收账款周转天数 存货周转次数 存货周转天数 预付账款周转次数 预付账款周转天数 应付账款周转次数 应付账款周转天数 预收账款周转次数 预收账款周转天数 营运资金周转次数 营运资金量 借款人自有资金 报告期他行流动资金用信额度 本行可授信额度 本行去年授信额度 可新增流动资金贷款授信额度 客户经理: 风险经理: #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 各保险系数设置理由说明: 0.00 #DIV/0! #DIV/0! 0.00 0 #DIV/0! 数值 #DIV/0! 保险系数 上年末余额 最近12个月平均数 最近12个月平均数 12

流动资金贷款需求量测算参考表

流动资金贷款需求量测算参考表

注:1、营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数—应付账款周转天数+预付账款周转天数—预收账款周转天数)

2、周转天数=360/周转次数

3、应收账款周转次数=销售收入/平均应收账款余额

预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额

预付账款周转次数=销售成本/平均预付账款余额

单位名称:测算日期:。

流动资金测算(填表说明)

自动计算 自动计算 报表数 报表数

#DIV/0! 自动计算 根据实际情况填列

根据调查报告填写。但 如与B14有较大差异要 在本栏说明原因。

自动计算 报表数(含B19)

经调查人调查确认的在 流动资产中核算但实际 未用于生产经营的资金 。在本栏中详细说明。

报表数

B21为计算值,D21为调 查确认值,如两者差异 较大,在本栏说明原因 。如计算值为负值,确 认值原则上为0。

借款人自有资金

0

借款人自有资金确认值

营运资金缺口测算 其他需说明情况:

#DIV/0!

自பைடு நூலகம்计算

填写不在以上计算 过程中已反映的其 他合理调节理由。

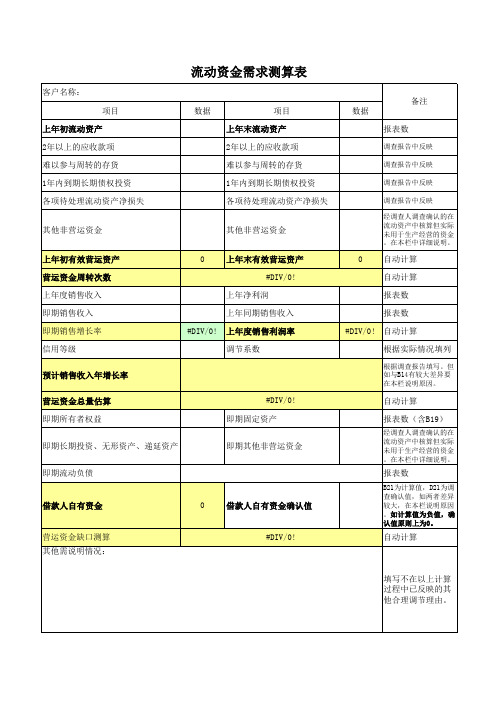

流动资金需求测算表

客户名称: 备注 项目 上年初流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年初有效营运资产 营运资金周转次数 上年度销售收入 即期销售收入 即期销售增长率 信用等级 预计销售收入年增长率 营运资金总量估算 即期所有者权益 即期长期投资、无形资产、递延资产 即期流动负债 #DIV/0! 即期固定资产 即期其他非营运资金 0 数据 项目 上年末流动资产 2年以上的应收款项 难以参与周转的存货 1年内到期长期债权投资 各项待处理流动资产净损失 其他非营运资金 上年末有效营运资产 #DIV/0! 上年净利润 上年同期销售收入 #DIV/0! 上年度销售利润率 调节系数 0 数据 报表数

流动资金需求测算确认值

调查最后确认值

流动资金需求量预测表

单位:万元 指标名称 存货周转天数(1) 营 运 资 金 周 转 天 数 应收账款周转天数(2) 预付账款周转天数(3) 应付账款周转天数(4) 预收账款周转天数(5) 营运资金周转天数 营运资金周转次数 销售利润率 预计销售收入年增长率 营运资金量(6) 借款人自有资金(7) 现有流动资金贷款(8) 其他渠道提供的资金(9) 新增流动资金额度 上年销售收入*(1-上年销售利润率)* (1+预计销货收入增长率)/营运次数 简要说明资金来源 简要说明贷款行及数额 如:银承敞口额度、信用证敞口额度等 [(6)-(7)-(8)-(9)]*保险系数 123 45 年度 公式 存货平均余额*计算期天数/销货成本 应收账款平均余额*计算期天数/销售收入 预付账款平均余额*计算期天数/销货成本 应付账款平均余额*计算期天数/销货成本 预收账款平均余额*计算期天数/销售收入 (1)+(2)+(3)-(4)-(5) 360/营运周转天数 营业利润/销售收入*100% 上三年度 上二年度 上年度 预测本年度

注:计算期每月按30天计算,全年按计算。 保险系数确定依据:根据借款人实际情况和未来发展状况,如所属行业、规模、发展阶段、谈判地位等合理预测扩大或缩减的系数。

企业流动资金需求计算表

流动资金需求量的测算营运资金需求量应收帐款周转率应收帐款周转期存货周转率存货周转期流动资产周转期=应收帐款周转期+存货周转期流动资产周转率=360/流动资产周转期*100%营运资金需求量=本年预计销售收入/流动资金周转率根据企业2004年未财务报表数据与2005年企业销售收入将超过15000万元,我行按PP[2002]412号文件来1、营运资金需求量A、应收帐款周转率=545.05%B、2004年应收账款周转期=66.05C、存货周转率=710.15%D、2004年存货周转期=50.69E、流动资产周转期=应收账款周转期+存货周转期=66.05+50.69=116.74F、流动资产周转率=(360天/流动资产周转期)*100%=(360/116.74)*100%=308.38%G、营运资金(需求量)=销售收入/流动资产周转率=15000/308.38%=4864万元2、企业的可用资金来源主要有:A、2005年将实现利润=2005年销售收入*2004年销售净利润率=15000*1.71%=256.5万元;B、应收账款平均余额为1707万元,今年企业销售收入的增加,必然会产生新的应收账款,但由于企业加C、应付款平均占用额=(期初余额+期未余额)/2=1544.5万元;D、应收票据317万元,因企业为了稳健经营,需备存部分票据以防突出事件,故按50%转化为经营性资产3、企业短期授信需求量企业的短期授信需求量=营运资金(需求量)-新增利润-应付款平均占用额-应收票据款(可转化为经营]412号文件来测算企业流动资金的需求量,具数据如下:收账款,但由于企业加大了应收账款的清收力度,故预计应收账与去年持平;按50%转化为经营性资产,为158.5万元。

票据款(可转化为经营性资产)+企业必备货币资金(今年因生产量的增加,人员工资及管理费要相应增加,故按20增加,故按200万元计算)=4864-256.5-1544.5-158.5+200=3104.5万元。

银监企业流动资金需求测算表-张

8904 当年营业收入 3007 上年营业收入 授信年度营业收入计划 26365.55

应收账款周转次数 21.88 应收账款周转天数 16.46 预付账款周转次数 107.52 预付账款周转天数 3.35 存货周转次数 9.69 存货周转天数 37.16 预收账款周转次数 69.02 预收账款周转天数 5.22 应付账款周转次数 13.21 应付账款周转天数 27.25 24.50 营运资金周转次数=360/(存货周转天数+应收账款周转天数+预付账款周转天数预收账款周转天数-应付账款周转天数) 营运资金周转次数 14.69 营业资金需求量=上年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增 长率)/营运资金周转次数 营运资金需求量 1578.49 流动资金 2555 流动负债 1081 借款人自有资金 1474 现有流动资金贷款 0 其他融资 0 其他渠道营运资金 特别情况 新增流贷需求额度 104.49

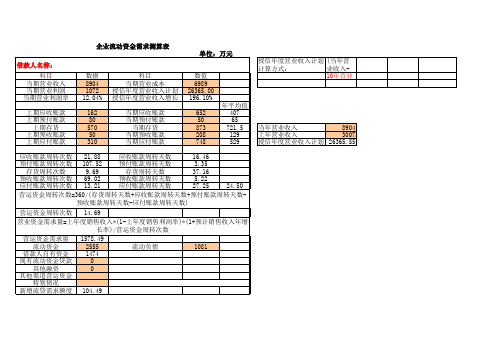

企业流动资金需求测算表 单位:万元 借款人名称: 科目 当期营业收入 当期营业利润 当期营业利润率 上期应收账款 上期预付账款 上期存货 上期预收账款 上期应付账款 数据 8904 1072 12.04% 162 80 570 50 310 科目 数值 当期营业成本 6989 授信年度营业收入计划 26365.00 授信年度营业收入增长率 196.10% 当期应收账款 当期预付账款 当期存货 当期预收账款 当期应付账款 652 50 873 208 748 年平均值 407 65 721.5 129 529 授信方式: 10年营业收入*11年营业收入+11年营业收入

企业流动营运资金需求测算表

转次数 自有流动资金=所有者权益-固定资产净值-无形资

产+长期借款

360/(存货周转天数+应收账款周转天数-应付账 款周转天数+预付账款周转天数-预收账款周转

天数)

360/周转次数

销售成本/平均存货余额 销售收入/平均应收账款余额 销售成本/平均应付账款余额 销售成本/平均预付账款余额 销售收入/平均预收账款余额

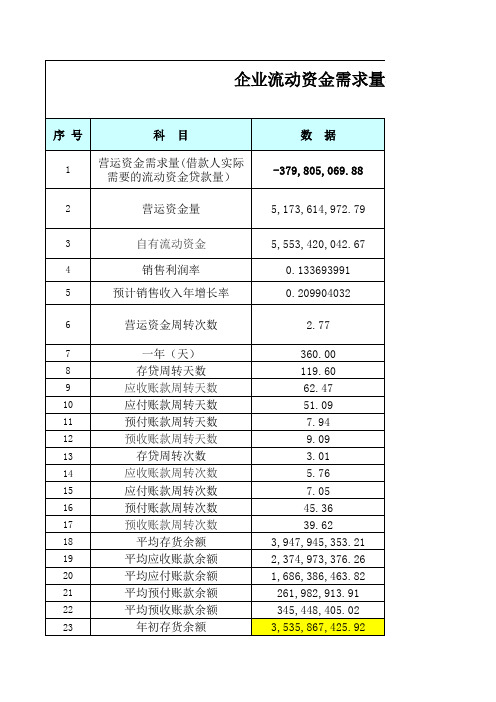

7

一年(天)

8

存贷周转天数

9

应收账款周转天数

10

应付账款周转天数

11

预付账款周转天数

12

预收账款周转天数

13

存贷周转次数

14

应收账款周转次数

15

应付账款周转次数

16

预付账款周转次数

17

预收账款周转次数

18

平均存货余额

19

平均应收账款余额

20

平均应付账款余额

21

平均预付账款余额

22

平均预收账款余额

23

7,027,296,496.31 1,251,589,383.64

228,971,952.14 6,684,882.14

11,312,322,432.03 13,686,824,525.57 11,883,714,397.51

1,829,846,200.99

需求量测算

备注

单位:元

营运资金量-自有流动资金

基 础 数 据 输 入

41

销售成本

42

利润总额

4,360,023,280.50 413,371,289.70 461,109,819.64

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项 目2017年12月2018年12月2019年12月2020年8月平均余额

流动资产14,774.0018,108.0020,980.00169,031.00*流动负债7,024.009,431.0010,673.005,951.00*借款人自有资金

7,750.008,677.0010,307.00163,080.00

*短期借款8000 5800 9800 0.00*应付票据0.00 0.00 0.00 0.00 *货币资金872.00521.001,870.002,295.00*其中:保证金

0.000.000.000.00*

剔除保证金后货币

资金

872.00521.001,870.002,295.00*

应收账款13437 16,773.0018,200.0013,062.0017,486.50预收账款465.00132.00629.00711.00380.50存货0.00733.00151.00409.00442.00预付账款0.00 5.00484.001,041.00244.50应付账款0 662.00281.00835.00471.50

其他应收款0 662.00281.00835.00其他应付款0.00

4,260.00

2,098.00

8,367.00上一周期销售收入上一周期销售成本上一周期净利润上一周期销售净利

润率营运资金周转次数

产品名称销售数量销售单价销售收入销售成本成本价格主产品1100.00100.0010,000.005,000.0050.00主产品2101.00101.0010,201.005,151.0051.00主产品3102.00102.0010,404.005,304.0052.00主产品4103.00103.0010,609.005,459.0053.00主产品5104.00104.0010,816.005,616.0054.00合计510.00510.0052,030.0026,530.00260.00项 目2016年12月2017年12月2018年12月2019年12月2020年12月销售收入10773147741810820980#REF!销售收入增长率*37.14%

22.57%

15.86%#REF!

预计销售收入年增

长率

营运资金量

3.新增流动资金贷款额度测算

2.13

2.下一生产年度销售收入预测

10.00%

18,297.40

1.营运资金周转次数估算

36,863.0034,735.001,489.004.04%

借款人自有资金现有流动资金贷款其他渠道提供的营

运资金

新增流动资金贷款

额度

需要考虑的其他因素

(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资(三)对小企业融资、订单融资、预付租金或者临时大额债项融资等情况,可在交易真实性的基础上,确保有效(四)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算流动资金需求,贷款期限应根据回款周

163,080.00

0.00

-144,782.60

周转次数

周转天数

**************

*

*

2.11170.7796.88

3.7278.59

4.58142.07 2.5373.67

4.89

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)

净利润5,000.005,050.005,100.0052,030.00

5,150.005,200.0025,500.00

#REF!

借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/

预计下一生产年度实现销售

收入

预计下一年度销售收入增长率

备注

周转天数=360/周转次数

应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额

存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额

近三年平均销售收入增长率

25.19%

自有资金=流动资产-流动负债

借款人短贷长用,流动资产远低于流动负债,按照“自有资金=流动资产-

流动负债”的公式计算出自有资金为负,然后“营运资金量-借款人自有

资金”,负负得正,就得出一个较大的数字,再套入“新增流动资金贷款

额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供

的营运资金”,得出新增流动资金贷款需求。

而从测算流贷需求的本质上

讲,如果借款人没有能够投入流动资金的自有资金,则此处的自有资金取

值应该为0,不应取负值,否则同样属于利用流动资金贷款弥补其他用途

的资金缺口。

其他渠道提供的营运资金是指借款人通过其他融资方式(如发行债券、股

东借款、融资租赁等)获得的用于日常经营周转的资金,属扣除项,最低

值为0。

如果取负值,则意味着其他方面的支出将占用企业的营运资金。

借款人其他方面(如对外投资、项目建设)存在资金缺口,不能用流动资

金贷款弥补,否则属贷款挪用,违反贷款用途的要求。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动

资金贷款-其他渠道提供的营运资金

业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

可在交易真实性的基础上,确保有效控制用途和回款情况下,根据实际交易需求确定流动资金额度。

动资金需求,贷款期限应根据回款周期合理确定。