计量经济学第七章

《计量经济学》第七章课后答案(李子奈编第四版)

《计量经济学》第七章课后答案(李子奈编第四版)回复关键词:计量经济学即可获取其他章节答案第七章:计量经济学应用模型1.分析教材例7.1.1中的问题,回答:为什么按照(1). (2)、(3)的方法建立的农户借贷因素分析模型都是不正确的?答:例题中农户借贷需求调查共采集了5100家农户的数据,其中,在一年中发生借贷行为的农户占55.3%(包括向亲友借贷),为2820户,其余2280户没有发生借贷。

为了对农户借货行为进行因素分析,建立了农户借贷因素分析模型。

以农户借贷额为被解释变量,各种影响因素包括家庭总收入、总支出、总收入中农业生产经营收入所占比例、总支出中生产性支出所占的比例、户主受教育程度、户主健康状况、家庭人口数等为解释变量。

按照(1)的方法,仅利用2820户发生借贷的农户为样本,即以他们的借贷额为被解释变量,各种影响因素为解释变量,建立经典的回归模型,是不正确的。

首先,既然采集了5100家农户的数据,而只利用2820户的数据,损失了大量的样本信息。

其次,如果只利用2820户的数据建立模型,那么显然是“选择性样本”,应该建立“选择性样本”模型,而不是经典回归模型,属于模型类型选择错误。

按照(2)的方法,利用5100农户为样本,建立经典的回归模型,也是不正确的。

有大约45%的样本被解释变量观测值为0,这样的样本仍然属于“选择性样本”,只是与(1) 具有不同的“选择性”而已。

仍然应该建立“选择性样本”模型,而不是经典回归模型,属于模型类型选择错误。

按照(3)的方法,考虑样本的选择性,发现不应该将没有发生借贷的农户的借贷额统统视为0,而应该视为小于等于0 (s0),于是利用5100农户为样本,建立归并数据模型(Tobit 模型)。

从模型类型选择的角度,是正确的。

问题在于,对没有发生借贷的农户进行更进- - 步分析发现,不应该将他们的借贷额统统视为小于等于0,因为其中一部分农户有借贷需求,只是因为各种原因( 例如提出借贷被拒绝,担心借不到而不敢提出借贷要求)而没有发生实际借贷。

计量经济学第07章

36

★ D· W检验

Step3:判断 0<D· dl W< dl <D· du W< 4<D· W<4- du 4-du <D· W<4-dl 4- dl <D· <4 W

存在正自相关 不能确定 无自相关 不能确定 存在正自相关

37

不能检验

正自相关

无自相关

负自相关

dL

dU

2

4-dU

4-dL

1 Var i

13

⑧同理可得

1 i xi 2 i yi i xi i xi yi

1 Var i xi 2

14

例3 上周练习题

已知模型

y i xi i

Y XB U , 其中 E (U ) 0, E (UU )

' 2 u

42

例7 假设 已知,考虑模型

yt t

t t 1 t

该模型满足其它基本条件, 试用OLS和GLS分别估计未知参数 及其方差的 估计量。

43

因为

yt t

H ki 2 i 2 1 ( ki ) 2 ( ki xi 1)

10

⑤对参数求偏导数可得

2ki 2 i 2 1 2 xi 0 i 1, 2,, n

k =0

i

k x

记

i i

1

i

1

i

2

, = i i xi

2

4

对未知参数求偏导数可得

2

2

k z 0 k 1

计量经济学课件第7章

7

在实际经济活动中,经济变量的关系是复杂的,直 接表现为线性关系的情况并不多见。

如著名的恩格尔曲线(Engle curves)表现为 幂函数曲线形式、宏观经济学中的菲利普斯曲线 (Pillips cuves)表现为双曲线形式等。 但是,大部分非线性关系又可以通过一些简 单的数学处理,使之化为数学上的线性关系,从 而可以运用线性回归的方法进行计量经济学方面 的处理。

31

若区别男女两类的不同,引入两个虚拟变量, 则会导致完全共线性。

Yi Yi . ln X 1i X 1i / X 1i

给出了当X 2保持不变时,X 1i 变化 1%时Y的绝对变化量, Y的绝对变化量Yi 1 * X 1i / X 1i),即Y的绝对变化量为 0.01* 1。 ( P120,图 7 3,右边

17

例:牛肉需求方程

P120-121

t t 1

PF 为t年的农场劳动价格。

t

注意解释经济意义:保 持今年农场劳动价格不 变,

度量了去年棉花价格增 加一单位所引起的

1

今年棉花产量的平均单 位增加量。

27

7.4 虚拟变量的应用

一、虚拟变量模型 虚拟变量(dummy variable):在实际建模过程 中,被解释变量不但受定量变量影响,同时还受定 性变量影响。例如性别、民族、不同历史时期、季 节差异、企业所有制性质不同等因素的影响。这些 因素也应该包括在模型中。 由于定性变量通常表示的是某种特征的有和无, 所以量化方法可采用取值为1或0。这种变量称作虚 拟变量,用D表示。虚拟变量应用于模型中,对其 回归系数的估计与检验方法与定量变量相同。

28

加法模型:

1.包含一个虚拟变量的模型

i 0 1 i 2 i i

计量经济学第七章答案详解

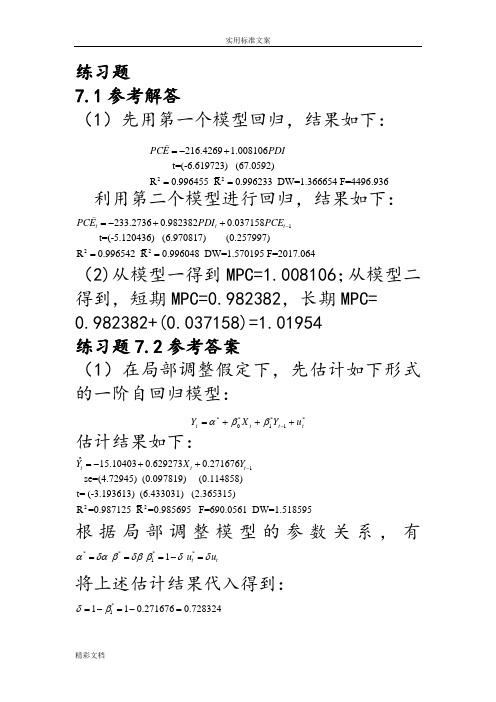

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.008106;从模型二得到,短期MPC=0.982382,长期MPC= 0.982382+(0.037158)=1.01954 练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα 估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为:*ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.864001亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

第七章 多重共线性 《计量经济学》PPT课件

7.4 对多重共线性现象的侦察

多重共线性表现为解释变量之间具有相关关系,所以用于多重共 线性的检验方法主要是统计方法。

1、相关系数法 (1)对两个解释变量的模型,采用简单相关系数法 求出X1与X2的简单相关系数r,若|r|接近1,则说明两变量存在较

强的多重共线性。经验表明,当r的值大于或等于0.8时,说明存在多 重共线性。

中,至少有一列向量可由其他列向量(不包括第一列)线性表出。如 X2=kX1,则X2对Y的作用可由X1代替。

2

注意:

完全多重共线性的情况在经济学中并不多见,一般出现的是在一 定程度上的共线性,即不完全的多重共线性。

二、不完全多重共线性

如果存在 c1X1i+c2X2i+…+ckXki+vi=0 i=1,2,…,n

当存在不完全多重共线性时,从上面已经知道,参数的OLS估计量方差 较大,其标准误也就较大,从而使得参数估计量的精度较低。

8

3.参数估计量经济含义不合理 如果模型中两个解释变量具有线性相关性,例如 X2= X1 ,这时,X1和

X2前的参数1、2并不反映各自与被解释变量之间的结构关系,而是反映它 们对被解释变量的共同影响。1、2已经失去了应有的经济含义,于是经常 表现出似乎反常的现象:例如1本来应该是正的,结果恰是负的。

7.1 多重共线性的概念

1.多重共线性的概念 对于模型

Yi=0+1X1i+2X2i++kXki+i

i=1,2,…,n 其基本假设之一是解释变量是互相独立的。 如果某两个或多个解释变量之间出现了相关性,则称为多重 共线性(Multicollinearity)。

1

一、完全多重共线性

[经管营销]计量经济学第七章

![[经管营销]计量经济学第七章](https://img.taocdn.com/s3/m/950e4ff243323968001c92b9.png)

36个投保人年龄的数据

23 35 39 27 36 44

36 42 46 43 31 33

+1.96x

90%的样本

95% 的样本

99% 的样本 h

x

17

评价估计量的标准

无偏性 有效性 一致性

h

18

总体均值的区间估计

正态总体、方差已知,或非正态总体、大样本

z

x

N(0,1)

n

x z 2

n

h

19

总体均值的区间估计(例题分析)

【 例 】一家食品生产企业以生产袋装食品为主,为对产量

h

11

置信区间

(confidence interval)

1. 由样本统计量所构造的总体参数的估计区间称为 置信区间

2. 统计学家在某种程度上确信这个区间会包含真正 的总体参数,所以给它取名为置信区间

3. 用一个具体的样本所构造的区间是一个特定的区 间,我们无法知道这个样本所产生的区间是否包 含总体参数的真值

第七章 参数估计

参数估计的一般问题 抽样估计的基本方法 样本容量的确定

h

1

抽样估计的过程

总体

样 本

h

样本统计量 例如:样本均 值、比例

2

参数估计的一般问题

参数估计:用样本统计量估计去估计参数

估计量:用来估计总体参数的统计量。 估计值:根据样本计算出来的估计量的数值。

h

3

参数估计的方法

点估计: 区间估计:

我们只能是希望这个区间是大量包含总体参数真值的 区间中的一个,但它也可能是少数几个不包含参数真 值的区间中的一个

h

12

置信水平

(confidence level)

潘省初计量经济学——第七章

潘省初计量经济学——第七章

协整

协整分析被认为是上世纪八十年代中期以来计量 经济学领域最具革命性的进展。

简单地说,协整分析涉及的是一组变量,它们各自 都是不平稳的(含义是随时间的推移而上行或下行), 但它们一起漂移。这种变量的共同漂移使得这些变量 之间存在长期的线性关系,因而使人们能够研究经济 变量间的长期均衡关系。如果这些长时间内的线性关 系不成立,则对应的变量被称为是“非协整的” 。

潘省初计量经济学——第七章

一. 单位根 考察(7.8)式的一阶自回归过程,即

Xt=φXt-1+εt

(7.11)

其中εt为白噪声,此过程可写成

Xt-φXt-1=εt 或(1-φL)Xt = εt (7.12)

其中L为滞后运算符,其作用是取时间序列的滞后, 如Xt 的一期滞后可表示为L(Xt),即

L(Xt)= Xt-1

ΔXt=εt

(7.6)

这个一阶差分新变量ΔXt是平稳的,因为它就等 于白燥声εt,而后者是平稳时间序列。

潘省初计量经济学——第七章

3、带漂移项的随机漫步 (Random walk with drift)

Xt=μ+Xt-1+εt

(7.7)

其中μ是一非0常数,εt为白燥声。

μ之所以被称为“漂移项”,是因为(7.7)式的 一阶差分为

例7.1 检验某国私人消费时间序列的平稳性。

潘省初计量经济学——第七章

潘省初计量经济学——第七章

用表7.2中的私人消费(Ct)时间序列数据,估计 与(7.16)和(7.17)相对应的方程,分别得到如下

第七章自相关(计量经济学)

3、广义差分法

如果原模型存在:

i 1i1 2 i2 l il i

可以将原模型变换为:

(2.5.11)

Yi 1Yi1 lYil 0 (1 1 l ) 1 ( X i 1 X i1 l X il ) i

(2.5.8)

即

Y*=X*B+N*

该模型具有同方差性和随机误差项互相独立性。

E(** ) E(D1 D1 )

D 1E ( )D 1

D 1 2 WD 1 D 1 2DDD 1 2I

• 于是,可以用OLS法估计模型(2.5.8),得

(X* X* ) 1 X* Y*

(XD 1D 1X) 1 XD 1D 1Y (XΩ1X) 1 XΩ1Y

第七章自相关(计量经济 学)

2021年7月30日星期五

普通最小二乘法(OLS)要求计量模型 的随机误差项相互独立或序列不相关。

如果模型的随机误差项违背了互相独 立的基本假设的情况,称为自相关性。

一、自相关性

1、自相关的概念

对于模型

Yi 0 1 X 1i 2 X 2i k X ki i

e~i 2

大致相等,则(2.5.6)可以化简为:

i2

i2

i 1

n e~i e~i1

D.W . 2(1 i2

) 2(1 )

n e~i2

i 1

式中,

n e~i e~i1 n e~i2 n e~i e~i1

i2

i 1

i2

为一阶自相关模型

n e~i2

i2

t t1 t

1 1

的参数估计,

1

计量经济学第七章

济

学

夏 凡

n 自回归模型

n 移动平均模型

n 自回归移动平均模型

6

计 量 经 济 学

夏 凡

ARMA模型

自回归(AR: Autoregressive)模型

移动平均(MA: Moving Average)模型

自回归移动平均(ARMA: Auto-regressive Moving Average)模型

7

自回归模型

计 量

n 自回归模型

经

l 若时序yt 是它的前期值和随机项的线性函

济 学

数 yt 1 yt1 2 yt2 p yt p ut

1

n

夏

l 则称该时序yt 是自回归序列,(1)式为p阶

凡

自回归模型1,,2,记,为p AR(p)

n 实参数

称为自回归系数,是待估参数

l 季节性和趋势同时存在时

n 必须事先剔除序列趋势性再识别序列的季节性 n 否则季节性会被强趋势性所掩盖,以至判断错误

24

计

时序特性分析(续5)

量

经

济

学 n [例7-1] 下表中,序列zt表示1994年1月

夏 至1998年12月经居民消费价格指数调整的

凡 中国城镇居民可支配收入时间序列。用自

相关分析图识别序列的季节性

计 量

第七章 ARMA模型应用

经

济

学

第一节 ARMA模型概述

夏 凡

第二节 随机时序的特性分析

第三节 模型的识别与建立

第四节 模型的预测

第五节 序列相关与ARMA模型

1

计 量

引言

经

济

学

n 对时间序列Yt的变动进行解释或预测

计量经济学第七章

P lim( 1 xt t ) n 1 P lim( 1 xt2 ) n 1 Cov( X t , t ) Var( X t ) 0

3)如果X与同期相关,得到的参数估计量 有偏、且非一致。

2的证明中已得到 注意: 如果模型中带有滞后被解释变量作为解释变量, 则当该滞后被解释变量与随机误差项同期相关时, OLS估计量是有偏的、且是非一致的。

第七章 关于虚拟变量的回归与随 机解释变量问题

虚拟变量的性质 含有虚拟变量的回归问题 比较两个回归——虚拟变量法 随机解释变量问题

一、虚拟变量的性质

许多经济变量是可以定量度量的,如:商品需求量、价格、 收入、产量等 但也有一些影响经济变量的因素无法定量度量,如:职业、 性别对收入的影响,战争、自然灾害对GDP的影响,季节 对某些产品(如冷饮)销售的影响等等。 为了在模型中能够反映这些因素的影响,并提高模型的精 度,需要将它们“量化”,这种“量化”通常是通过引入 “虚拟变量”来完成的。根据这些因素的属性类型,构造 只取“0”或“1”的人工变量,通常称为虚拟变量 (dummy variables),记为D。

一、虚拟变量的性质

虚拟变量(定性变量、范畴变量):

用来表示某一“性质”或属性出现或不出现, 通常取值0或1,因而也称两值变量或两分变 量。 如:x表示性别,0=男性,1=女性 或x=0表示政策实施前,x=1表示政策实施 后。

一、虚拟变量的性质

例:教授薪金与性别、教龄的关系

男教授平均薪金和女 教授平均薪金水平相 差2,但平均年薪对 教龄的变化率是一样 的

利润t 6515 581 1331 352D2t 0.0393 . . 销售t se : (1623 1) (493.02) . (0.0106 ) t: (4.0143 (2.7004 ) ) (3.7173 r 2 0.515 )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

OLS估计量是有偏的,且不一致的。 注意: 1)如果解释变量存在度量误差,建议使用工具或替 代变量;2)确保变量X的数据尽可能准确,避免记录、舍入 和遗漏误差。对不同时期的变量,要确保数据的可比性。

2020/11/21

9

模型选择:标准与检验

7.7 诊断设定误差:设定误差的检验

2020/11/21

4

模型选择:标准与检验

第7 章

对Y的直接影响B3

Y

注:净影响指考虑

其它变量的影响;

总影响指不考虑其

它变量的影响。

X2 对X2的直接影响b32 X3

2020/11/21

5

模型选择:标准与检验

第7 章

7.4 包括不相关变量:“过度拟合”模型

假设真实的模型为

Yi B1 B2 X 2i ui

(加入多余变量X3)

Yi A1 A2 X 2i A3 X 3i vi

不相关变 量偏差

这里的设定误差是过度拟合了模型,即模型包括了 不必要的变量,“不必要”是指先验地看对Y没有 任何影响。

2020/11/21

6

模型选择:标准与检验

第7 章

过度拟合可能产生的后果:

➢ “不正确”模型的OLS估计量是无偏的,也是一 致的;

如果Z1i的系数是统计显著的,则拒绝零假设。

5.

Z2i

anti

log(ln Yi

)

Yˆi

6. 做lnY对X或logX和Z2i的回归。

如果Z2i的系数是统计显著的,则拒绝备择假设。

MWD检验的思想很简单。如果线性模型是正确

的,其残差中不应该包含对数线性回归中的成分,

反之亦然。

2020/11/21

15

模型选择:标准与检验

1.诊断非相关变量的存在

有时候,为了避免遗漏变量偏差,模型中会纳入一 些控制变量。如果控制变量是统计不显著的,则从模型 中删除这些变量不会显著改变回归结果,从而使模型更 清晰。

假设模型

Yi B1 B2 X 2i B3 X 3i B4 X 4i ui

若不确定多 个不相关变 量,可进行 联合检验

E(a2 ) B2 B3b32

X3对X2的

E(a1) B1 B3 ( X 3 b32 X 2 )

斜率系数

➢ OLS估计量是不一致的,即无论n多大,偏差不会消失;

➢ 如果X3与X2不相关,则b32为0; ➢ 回归误差方差是有偏估计量;➢ OLS估源自量的方差是真实估计量方差的有偏估计量;

➢ 通常的置信区间和假设检验过程不可靠。

这两个模型的函数形式不同,如果选择了错误的 函数形式,估计系数可能是真实系数的有偏估计值。 例7-3 美国进口货物的支出

2020/11/21

8

模型选择:标准与检验

7.6 度量误差

第7 章

度量误差的后果取决于误差是产生于应变量还是 解释变量。

➢应变量中的度量误差

OLS估计量及其方差是无偏的,但是估计量的估计方差比 没有独立误差时的大。

估计变量系数, 并检验其显著性

进行判断

假设为控制变量, 即无法确定它是否 属于模型。

2020/11/21

11

模型选择:标准与检验

第7 章

2.对遗漏变量和不正确函数形式的检验

实践中通常按照如下步骤进行判断:

➢首先,根据理论或调查以及先前的实践经验,建 立一个抓住问题本质的模型;

➢然后,对模型进行实证检验。

2020/11/21

1

模型选择:标准与检验

7.2 设定误差的类型

实践中经常遇到的设定误差: ➢ 遗漏相关变量; ➢ 包括不必要变量; ➢ 采用了错误的函数形式; ➢ 度量误差。

2020/11/21

第7 章

2

模型选择:标准与检验

第7 章

7.3 遗漏相关变量:“过低拟合”模型

假设真实的模型为

Yi B1 B2 X 2i B3 X 3i ui

➢ 回归误差方差的估计量是正确的;

➢ 建立在t检验和F检验基础上的标准的置信区间和 假设检验仍然有效;

➢ OLS估计量是无效的,即方差变大;

2020/11/21

7

模型选择:标准与检验

7.5 不正确的函数形式

第7 章

假设模型包括的变量都是理论上正确的,考虑如 下两种模型:

Yi B1 B2 X 2i B3 X 3i ui ln Yi A1 A2 ln X 2i A3 ln X 3i vi

第7 章

4.回归误差设定检验:RESET

模型设定的一般检验方法:拉姆齐检验

RESET检验的核心思想是

若回归残差随估计的Y值呈现出某种变动样式, 则把估计的Y值以某种形式的解释变量纳入模型, 会提高R2。若增加的R2是统计显著的,则表明原始 模型是错误设定的。

以进口支出一例说明,考虑模型

Yi B1 B2 X i ui

•

作业标准记得牢,驾轻就熟除烦恼。2020年11月21日星期 六5时13分18秒 05:13:1821 November 2020

•

好的事情马上就会到来,一切都是最 好的安 排。上 午5时13分18秒 上午5时13分05:13:1820.11.21

•

一马当先,全员举绩,梅开二度,业 绩保底 。20.11.2120.11.2105:1305:13:1805:13:18Nov-20

根据回归结果判断模型是否恰当,主要依据参 数有(校正)判断系数、估计的t值以及估计系数的 符号是否与先验预期一致。

2020/11/21

12

模型选择:标准与检验

第7 章

残差检验

残差图可以显示模型中的设定误差,如遗漏了某个 重要变量或使用了不正确的函数形式。

考虑进口支出对PDI和时间的回归。若错误估计回 归

H0: 线性模型:Y是X的线性函数。 H1:对数线性模型:lnY是X或lnX的线性函数。

MWD检验步骤如下:

1. 估计线性模型,得到Y的估计值。

2. 估计线性对数模型,得到lnY的估计值。

3. 求

Z1i

ln Yˆi

(ln Yi )

2020/11/21

14

模型选择:标准与检验

第7 章

4. 做Y对X和Z1i的回归。

第7 章

设定误差是不经意产生的:

➢ 理论的薄弱导致无法建立准确的模型; ➢ 没有合适的数据验证理论上正确的模型; ➢ 应变量与解释变量之间的函数形式在理论上不明 确;

实际的问题不在于犯了这些错误,而在于如何 诊断出错误,那么补救措施也就不言自明了。

2020/11/21

10

模型选择:标准与检验

第7 章

•

踏实肯干,努力奋斗。2020年11月21日上午5时13分 20.11.2120.11.21

•

追求至善凭技术开拓市场,凭管理增 创效益 ,凭服 务树立 形象。2020年11月21日星期 六上午5时13分 18秒05:13:1820.11.21

模型选择:标准与检验 •

按章操作莫乱改,合理建议提出来。2020年11月上 午5时13分20.11.2105:13November 21, 2020

学习要点

理解判断模型优劣的标准 掌握模型设定误差的类型 掌握各种模型设定误差的诊断方法

第7 章

2020/11/21

18

•

树立质量法制观念、提高全员质量意 识。20.11.2120.11.21Saturday, November 21, 2020

•

人生得意须尽欢,莫使金樽空对月。05:13:1805:13:1805:1311/21/2020 5:13:18 AM

(1)

2020/11/21

16

模型选择:标准与检验

第7 章

RESET检验步骤如下:

1. 根据模型估计出Y值,Yˆi。

2. 回得到残模 差型 和Y,ˆi之把间Yˆi的的系高统次关幂系,Yˆ。i2,考Yˆi虑3 等模纳型入模型以获

Yi B1 B2 X i B3Yˆi2 B4Yˆi3 vi (2)

Yi B1 B2 X i vi

vi B3 X 3i ui

注意:在任何情形下,对估计模型的残差 图进行检验都是建模过程中不可或缺的重 要内容。

反映出真实 的随机误差 和变量X3。

2020/11/21

13

模型选择:标准与检验

第7 章

3.在线性和对数线性模型之间选择:MWD检验

以进口支出一例说明:

•

安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20.11.2105:13:1805:13Nov-2021-Nov-20

•

加强交通建设管理,确保工程建设质 量。05:13:1805:13:1805:13Saturday, November 21, 2020

•

安全在于心细,事故出在麻痹。20.11.2120.11.2105:13:1805:13:18November 21, 2020

•

牢记安全之责,善谋安全之策,力务 安全之 实。2020年11月21日 星期六5时13分 18秒Saturday, November 21, 2020

•

创新突破稳定品质,落实管理提高效 率。20.11.212020年11月21日 星期六 5时13分18秒20.11.21

第7 章

谢谢大家!

3. 3. 令式(2)的R2为Rn2ew ,式(1)的R2为Ro2ld 。

然后利用F检验判别从式(2)中增加的R2是否统

计显著。

F

(

R2 new

R2 old

)

/

新回归量个数

(1

R2 new

)

/(n

新模型中参数个数)

4. 4. 若F显著,则认为原始模型是错误设定的。