CH7-课后习题答案.doc

homework-ch7-answers

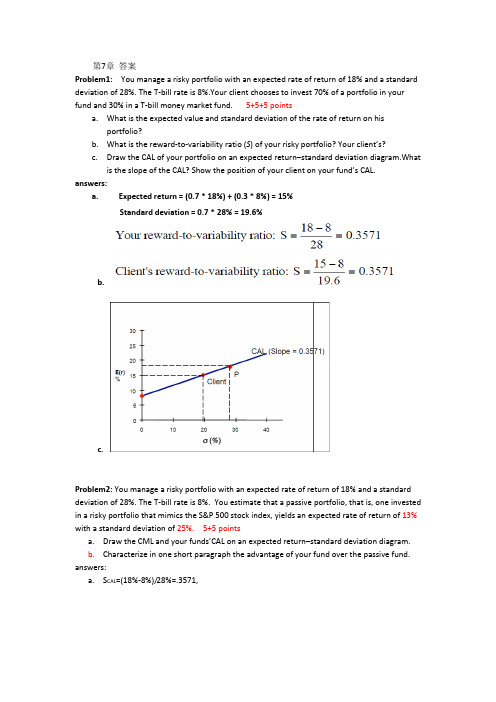

第7章答案Problem1:You manage a risky portfolio with an expected rate of return of 18% and a standard deviation of 28%. The T-bill rate is 8%.Your client chooses to invest 70% of a portfolio in your fund and 30% in a T-bill money market fund. 5+5+5 pointsa.What is the expected value and standard deviation of the rate of return on hisportfolio?b.What is the reward-to-variability ratio (S) of your risky portfolio? Your client’s?c.Draw the CAL of your portfolio on an expected return–standard deviation diagram.Whatis the slope of the CAL? Show the position of your client on your fund’s CAL. answers:a.Expected return = (0.7 * 18%) + (0.3 * 8%) = 15%Standard deviation = 0.7 * 28% = 19.6%b.c.Problem2: You manage a risky portfolio with an expected rate of return of 18% and a standard deviation of 28%. The T-bill rate is 8%.You estimate that a passive portfolio, that is, one invested in a risky portfolio that mimics the S&P 500 stock index, yields an expected rate of return of 13% with a standard deviation of 25%. 5+5 pointsa.Draw the CML and your funds’CAL on an expected return–standard deviation diagram.b.Characterize in one short paragraph the advantage of your fund over the passive fund. answers:a.S CAL=(18%-8%)/28%=.3571,S CML=(13%-8%)/25%=.2b.My fund allows an investor to achieve a higher mean for any given standard deviation than would a passive strategy, i.e., a higher expected return for any given level of risk.Problem3: You manage a risky portfolio with an expected rate of return of 18% and a standard deviation of 28%. The T-bill rate is 8%.Your client chooses to invest 70% of a portfolio in your fund and 30% in a T-bill money market fund.There is a passive portfolio,that is, one invested in a risky portfolio that mimics the S&P 500 stock index, yields an expected rate of return of 13% with a standard deviation of 25%.Your client ponders whether to switch the 70% that is invested in your fund to the passive portfolio.Explain to your client the disadvantage of the switch.10 pointsHint:given the same return or risk, we can compare the risk or return then choose the portfolio which has a lower risk or higher return.answers:With 70% of his money invested in my fund’s portfolio, the client’s expected return is15% (=8%+.7*(18%-8%))per year and standard deviation is 19.6%(=.7*28%) per year. Ifhe shifts that money to the passive portfolio (which has an expected return of 13% andstandard deviation of 25%), his overall expected return becomes:E(rC) = rf + 0.7[E(rM)-rf] = 8 + [0.7 * (13 – 8)] = 11.5%The standard deviation of the complete portfolio using the passive portfolio would be: σC = 0.7*σM = 0.7*25% = 17.5%Therefore, the shift entails a decrease in mean from 15% to 11.5% and a decrease in standard deviation from 19.6% to 17.5%. Since both mean return and standard deviation decrease, it is not yet clear whether the move is beneficial.The disadvantage of the shift is that, if the client is willing to accept a mean-return on his total portfolio of 11.5%, he can achieve it with a lower standard deviation using my fund rather than the passive portfolio.To achieve a target mean of 11.5%, we first write the mean of the complete portfolio as a function of the proportion invested in my fund (y):E(rC) = 8 + y(18- 8) = 8 + 10yOur target is: E(rC) = 11.5%. Therefore, the proportion that must be invested inmy fund is determined as follows:The standard deviation of this portfolio would be:σC = y*28% =0.35*28%=9.8%Thus, by using my portfolio, the same 11.5% expected return can be achieved with a standard deviation of only 9.8% as opposed to the standard deviation of 17.5% using the passive portfolio.Problem5(*):You manage an equity fund with an expected risk premium of 10% and an expected standard deviation of 14%. The rate on Treasury bills is 6%. Your client chooses to invest $60,000 of her portfolio in your equity fund and $40,000 in a T-bill money market fund.What is the expected return and standard deviation of return on your client’s portfolio?5+5 pointsanswers: cExpected return for equity fund = T-bill rate + risk premium = 6% + 10% = 16%Expected return of cl ient’s overall portfolio = (0.6*16%) + (0.4*6%) = 12%Standard deviation of client’s overall portfolio = 0.6*14% = 8.4%Problem6(*):What is the reward-to-variability ratio for the equity fund in problem 5?a. .71.b. 1.00.c. 1.19.d. 1.91.(group 4)answers: a。

Windows Server 2008系统管理ch7-习题参考答案

Ch7【思考题】1.DHCP服务的全过程可分为哪几个阶段?参考答案:DHCP服务的全过程通常分为4个阶段:1. DHCP 发现。

DHCP客户端在物理子网上发送广播来寻找可用的DHCP服务器并请求IP租约。

该客户端生成一个目的地址为255.255.255.255或者一个子网广播地址的DHCP发现消息(通常DHCP消息只在本地网络传播,但是网络管理员也可以配置一个本地路由来转发DHCP消息给另一个子网上的DHCP服务器)。

2. DHCP提议。

当DHCP服务器收到一个来自客户端的DHCP发现消息时,它会提供一个IP租约。

DHCP为客户保留一个IP地址,然后通过网络发送一个DHCP提议消息给客户端。

该消息包含客户端的MAC地址、服务器提供的IP地址、子网掩码、租期以及提供IP的DHCP 服务器的IP地址。

3. DHCP请求。

当客户端收到一个DCHP提议时,它必须告诉所有其他的DHCP服务器它已经接受了一个租约提供。

因此,该客户端会发送一个DHCP请求消息,其中包含提供租约的服务器的IP地址。

当其他DHCP服务器收到了该消息后,它们会收回所有可能已提供给客户的租约。

然后它们把曾经给客户保留的那个地址重新放回到可用地址池中,这样,它们就可以为其他计算机分配这个地址。

任意数量的DHCP服务器都可以响应同一个IP租约请求,但是每一个客户网卡只能接受一个租约提供。

4. DHCP确认。

当DHCP服务器收到来自客户的DHCP请求消息后,它就开始了配置过程的最后阶段。

这个响应阶段包括发送一个DHCP确认消息给客户端。

这个消息包含IP租约的租期和客户可能请求的其他所有配置信息。

这时候,DHCP服务过程就完成了。

2.DHCP服务器允许管理员从哪几个级别管理DHCP选项?不同级别的DHCP选项分别作用于什么范围?当不同级别的DHCP选项设置之间有冲突时,系统如何处理?参考答案:DHCP服务器允许管理员从以下几个不同的级别管理DHCP选项:预定义选项。

范里安-微观经济学现代观点-第8版-第八版-ch7-显示偏好(含全部习题解答)-东南大学曹乾

Intermediate Microeconomics:A Modern Approach (8th Edition)Hal R. Varian范里安中级微观经济学:现代方法(第8版)完美中文翻译版)含全部习题详细解答)第7章:显示偏好(含全部习题详细解答显示偏好(曹乾译(东南大学caoqianseu@)7显示偏好在第6章,我们已知道怎样使用消费者的偏好和预算约束来确定他的需求。

在本章我们颠倒这一过程,看看怎样利用消费者的需求信息去发现他的偏好情况。

直到目前,我们的思考方式都是利用偏好推测消费者的行为。

但在现实生活中,偏好不可直接观察到,也就是说我们必须通过人们的行为来推测他们的偏好。

为做此事,本章将研发一些工具。

在谈及通过观察行为来确定偏好时,必须假设:在观察期消费者的偏好保持不变。

如果时间间隔很长,这个假设不太合理。

但经济学家研究的情形通常是月度或季度时间段。

在这样的时间段,消费者的爱好(taste )似乎不可能发生大的变动。

因此,我们接受上述假设,即在观察消费者的选择行为期间,他的消费偏好保持不变。

7.1显示偏好的思想在分析之前,我们按照惯例作出约定:不管人们的潜在偏好如何,都必须为严格凸的。

这一假设贯穿本章。

如此假设的目的是保证每个预算集都有唯一的需求束。

研究显示偏好理论并不一定需要作出上述假设,但这样做能使阐述过程简单明了。

请看图7.1,图中画出了消费者的需求束),(21x x 以及另外一个任意商品束),(21y y ,该商品束位于消费者的预算线之下。

假设此消费者的目的是效用最大化,那么它对这两个商品束的偏好如何?图7.1:显示偏好显示偏好显示偏好。

消费者选择了商品束),(21x x ,这表明),(21x x 被显示偏好于),(21y y ,因为他原本可以选择),(21y y 但没选。

如图所示,在给定的预算情形下,),(21y y 当然能买得起,也就是说,如果消费者想买该商品束,他就能买而且还有余钱。

有机化学第七版练习题答案详解

有机化学第七版练习题答案详解精品文档有机化学第七版练习题答案详解3——甲基戊烷2,3,4—三甲基癸烷异己烷4—异丙基十一烷叔戊基 1—甲基—4—叔丁基环己烷环戊基甲基二环[3.3.0]辛烷答:2、用系统命名法命名下列各烷烃:CH3CHCHCH2CH32CHCH2CH23,4—二甲基己烷,3—二甲基戊烷2,4—二甲基—3—乙基戊烷2,6,6—三甲基—5—丙基辛烷4C ,3—二乙基戊烷—丁基—4—异丙基癸烷3—甲基—二环[4.4.0]癸烷1—甲基—4—氯—螺[2.4]庚烷1 / 23精品文档2—氯—二环[2.2.1]庚烷环己基环己烷3、指出题1的化合物和分子中各个碳原子的类型。

4、画出围绕2—甲基丁烷中C2—C3旋转时最稳定构象的纽曼投影式、锯架式,并画出旋转过程中的能量变化。

纽曼投影式:锯架式:能量变化曲线:略5、推测下列各组化合物中哪一个具有较高熔点,哪一个具有较高沸点,庚烷与3,3—二甲基戊烷2,3—二甲基己烷与2,2,3,3—四甲基丁烷和熔点:庚烷,3,3—二甲基戊烷2,3—二甲基己烷,2,2,3,3—四甲基丁烷, ,沸点:庚烷,3,3—二甲基戊烷2,3—二甲基己烷,2,2,3,3—四甲基丁烷, ,6、按稳定性大小的顺序排列下列自由基: 2 / 23精品文档a. b. c.b,c,aa. b. c.a,c,b7、下列化合物有几种一卤物:三种二种二种五种一种五种8、写出反应的主要产物:9、写出环己烷的椅式构象,并将CH3和Cl分别写入1,4位的e键和a键上。

10、写出7题的3?-H被溴代的产物,并计算他在的一溴代物中所占的份额。

份额= =82.35%11、写出CH3CH3与溴反应得一溴代物的反应机理,3 / 23精品文档并计算链增长阶段的反应热。

反应热:?H=+410.3-364.2=+46.1kj/mol反应热:?H=+192.6-284.6=-82kj/mol12、写出分子量为72的三种烷烃,只得一种一卤代物,得三种一卤代物,得四种一卤代物。

有机化学(第二版)课后答案

有机化学(第二版)课后习题参考答案第一章绪论1-1 扼要解释下列术语.(1)有机化合物(2) 键能、键的离解能(3) 键长(4) 极性键(5) σ键(6)π键(7) 活性中间体(8) 亲电试剂(9) 亲核试剂(10)Lewis碱(11)溶剂化作用(12) 诱导效应(13)动力学控制反应(14) 热力学控制反应答:(1)有机化合物-碳氢化合物及其衍生物(2) 键能:由原子形成共价键所放出的能量,或共价键断裂成两个原子所吸收的能量称为键能。

键的离解能:共价键断裂成两个原子所吸收的能量称为键能。

以双原子分子AB为例,将1mol气态的AB拆开成气态的A和B原子所需的能量,叫做A—B键的离解能。

应注意的是,对于多原子分子,键能与键的离解能是不同的。

分子中多个同类型的键的离解能之平均值为键能E(kJ.mol-1)。

(3) 键长:形成共价键的两个原子核之间距离称为键长。

(4) 极性键: 两个不同原子组成的共价键,由于两原子的电负性不同, 成键电子云非对称地分布在两原子核周围,在电负性大的原子一端电子云密度较大,具有部分负电荷性质,另一端电子云密度较小具有部分正电荷性质,这种键具有极性,称为极性共价键。

(5) σ键:原子轨道沿着轨道的对称轴的方向互相交叠时产生σ分子轨道, 所形成的键叫σ键。

(6) π键:由原子轨道侧面交叠时而产生π分子轨道,所形成的键叫π键。

(7) 活性中间体:通常是指高活泼性的物质,在反应中只以一种”短寿命”的中间物种存在,很难分离出来,,如碳正离子, 碳负离子等。

(8) 亲电试剂:在反应过程中,如果试剂从有机化合物中与它反应的那个原子获得电子对并与之共有形成化学键,这种试剂叫亲电试剂。

(9) 亲核试剂:在反应过程中,如果试剂把电子对给予有机化合物与它反应的那个原子并与之共有形成化学键,这种试剂叫亲核试剂。

(10) Lewis碱:能提供电子对的物种称为Lewis碱。

(11)溶剂化作用:在溶液中,溶质被溶剂分子所包围的现象称为溶剂化作用。

有机化学课后习题参考答案

《有机化学》习题参考答案引 言这本参考答案是普通高等教育“十二五”规划教材《有机化学》(周莹、赖桂春主编,化学工业出版社出版)中的习题配套的。

我们认为做练习是训练学生各种能力的有效途径之一,是对自己所学内容是否掌握的一种测验。

因此,要求同学们在学习、消化和归纳总结所学相关知识的基础上完成练习,即使有些可能做错也没有关系,只要尽心去做就行,因为本参考答案可为读者完成相关练习后及时核对提供方便,尽管我们的有些参考答案(如合成题、鉴别题)不是唯一的。

北京大学邢其毅教授在他主编的《基础有机化学习题解答与解题示例》一书的前言中写道:“解题有点像解谜,重在思考、推理和分析,一旦揭开了谜底,就难以得到很好的训练。

” 这句话很符合有机化学解题的特点,特摘录下来奉献给同学们。

我们以为,吃透并消化了本参考答案,将会受益匪浅,对于报考研究生的同学,也基本够用。

第一章 绪论1-1解:(1)C 1和C 2的杂化类型由sp 3杂化改变为sp 2杂化;C 3杂化类型不变。

(2)C 1和C 2的杂化类型由sp 杂化改变为sp 3杂化。

(3)C 1和C 2的杂化类型由sp 2杂化改变为sp 3杂化;C 3杂化类型不变。

1-2解:(1) Lewis 酸 H +, R +,R -C +=O ,Br +, AlCl 3, BF 3, Li +这些物质都有空轨道,可以结合孤对电子,是Lewis 酸。

(2)Lewis 碱 x -, RO -, HS -, NH 2, RNH 2, ROH , RSH这些物质都有多于的孤对电子,是Lewis 碱。

1-3解:硫原子个数 n=5734 3.4%6.0832..07⨯=1-4解:甲胺、二甲胺和三甲胺都能与水形成氢键,都能溶于水。

综合考虑烷基的疏水作用,以及能形成氢键的数目(N 原子上H 越多,形成的氢键数目越多),以及空间位阻,三者的溶解性大小为:CH 3NH 2 >(CH 3)2NH >(CH 3)3N1-5解: 32751.4%1412.0Cn ⨯==,327 4.3%141.0H n ⨯==,32712.8%314.0N n ⨯==,3279.8%132.0S n ⨯==, 32714.7%316.0O n ⨯==, 3277.0%123.0Na n ⨯==甲基橙的实验试:C 14H 14N 3SO 3Na 1-6解: CO 2:5.7mg H 2O :2.9mg第二章 有机化合物的分类和命名2-1解:(1) 碳链异构(2)位置异构(3)官能团异构(4)互变异构2-2解:(1) 2,2,5,5-四甲基己烷 (2 ) 2,4-二甲基己烷(3)1-丁烯-3-炔(4)2-甲基-3-氯丁烷(5)2-丁胺(6)1-丙胺(7)(E)-3,4-二甲基-3-己烯(8)(3E,5E)-3-甲基-4,5-二氯-3,5-辛二烯(9)2,5-二甲基-2,4-己二烯(10)甲苯(11)硝基苯(12)苯甲醛(13)1-硝基-3-溴甲苯(14)苯甲酰胺(15)2-氨基-4-溴甲苯(16)2,2,4-三甲基-1-戊醇(17)5-甲基-2-己醇(18)乙醚(19)苯甲醚(20) 甲乙醚 (21) 3-戊酮 (22 ) 3-甲基-戊醛(23)2,4-戊二酮(24)邻苯二甲酸酐(25)苯乙酸甲酯(26)N,N-二甲基苯甲酰胺(27)3-甲基吡咯(28)2-乙基噻吩(29)α-呋喃甲酸(30)4-甲基-吡喃(31)4-乙基-吡喃(32)硬脂酸(33)反-1,3-二氯环己烷(34)顺-1-甲基-2-乙基环戊烷(35)顺-1,2-二甲基环丙烷2-3解:(1)CH3CHCH3CH3CH3CHCH3CH3C(2)CH3CHCH3CH2CH2CH2CH3C2H5(3)CH3CHCH3CHCH2C2CH3C2H525 (4)C2H5HCH3H(5) H2252CH2CH3(6)(7)HCH3HCH3HH(8)3(9)52H5 (10)(11) CH3NO2NO2 (12)H3(13) (14)OHCOOHBr(15) BrCHOCH3CH3 (16)CH3CH2OH(17) OH (18)OH BrBr(19)OHSO3HNO2(20)OO O(21) O(22)O(23)HCH3HCHO(24)H33(25)NHCH3O(26)NH2NH(27)NHO(28)S(29)NCH2H5OCH2H5(30) CH3(CH2)7CH=CH(CH2)7COOH(31)NH2ONH2(32)H2N-CONH-C-NH2(33) OOO(34)OCHO2-4解:(1)C H3CH2CH3CH3CHCH3CH3C命名更正为:2,3,3-三甲基戊烷(2)C H3CH2CHCHCH3CH3CH3(3)(4)(5)(6)(7)(8)2-5解:可能的结构式2-6解:(1)(2)CH3C2H5CH2CH2CH3CH2CH2CH2CH3(3)CH3CH3CH2CH2CH3CH3C2H5C2H5C2H5CH2CH2CH3 2-7解:1,3-戊二烯 1,4-戊二烯H2CH2CH32CH3H31-戊炔 2-戊炔H2C2H5CH3CH CH31,2-戊二烯 2,3-戊二烯H2333-甲基-1,2-丁二烯第三章饱和烃3-1解:(1) 2,3,3,4-二甲基戊烷 (2) 3-甲基-4-异丙基庚烷(3) 3,3-二甲基戊烷 (4) 2,6-二甲基-3,6-二乙基辛烷 (5) 2,5-二甲基庚烷 (6) 2-甲基-3-乙基己烷(7)2-甲基-4-环丙基自己烷(8)1-甲基-3-乙基环戊烷3-2解:(1)H3332CH3(2)(3) H333(4)(5) (6)3-3解:(1) 有误,更正为:3-甲基戊烷(2) 正确(3) 有误,更正为:3-甲基十二烷(4) 有误,更正为:4-异丙基辛烷(5) 4,4-二甲基辛烷(6) 有误,更正为:2,2,4-三甲基己烷3-4解:(3) > (2) > (5) > (1) > (4)3-5解:BrHH HHBr BrHHHHBrBrHHBrHHBrHB rHH(A)对位交叉式 (B)部分重叠式 (C)邻位交叉式 (D)全重叠式A>C>B>D3-6解:(1)相同 (2)构造异构(3)相同(4)相同(5)构造异构体 (6)相同3-7解:由于烷烃氯代是经历自由基历程,而乙基自由基的稳定性大于甲基自由基,故一氯甲烷的含量要比一氯乙烷的含量要少。

分析化学(第7版)课后习题参考解答

第二章误差和分析数据处理1、指出下列各种误差是系统误差还是偶然误差?如果是系统误差,请区别方法误差、仪器和试剂误差或操作误差,并给出它们的减免方法。

答:①砝码受腐蚀:系统误差(仪器误差);更换砝码。

②天平的两臂不等长:系统误差(仪器误差);校正仪器。

③容量瓶与移液管未经校准:系统误差(仪器误差);校正仪器。

④在重量分析中,试样的非被测组分被共沉淀:系统误差(方法误差);修正方法,严格沉淀条件。

⑤试剂含被测组分:系统误差(试剂误差);做空白实验。

⑥试样在称量过程中吸潮:系统误差(操作误差);严格按操作规程操作。

⑦化学计量点不在指示剂的变色范围内:系统误差(方法误差);另选指示剂。

⑧读取滴定管读数时,最后一位数字估计不准:偶然误差;严格按操作规程操作,增加测定次数。

⑨在分光光度法测定中,波长指示器所示波长与实际波长不符:系统误差(仪器误差);校正仪器。

⑩在HPLC 测定中,待测组分峰与相邻杂质峰部分重叠系统误差(方法误差);改进分析方法6、两人测定同一标准试样,各得一组数据的偏差如下: (1) 0.3 -0.2 -0.4 0.2 0.10.40.0-0.3 0.2 -0.3 (2)0.10.1-0.60.2 -0.1 -0.2 0.5-0.2 0.30.1① 求两组数据的平均偏差和标准偏差;② 为什么两组数据计算出的平均偏差相等,而标准偏差不等; ③ 哪组数据的精密度高?②标准偏差能突出大偏差。

③ 第一组数据精密度高7、测定碳的相对原子质量所得数据: 12.0080、12.0095、 12.0099、12.0101、12.0102、12.0106、12.0111、12.0113、12.0118 及 12.0120。

求算:①平均值;②标准偏差;③平均值的标准偏差;④平均值在 99%置信水平的置信限。

解:① x xi 12.0104n2② s (x i x)0.0012n1解:d 1 d 2 d 3d nd 1 0.24 d 2 0.24s 1 0.28s 2 0.31ds③s0.00038④ 置信限=t sn 查表2-2,f 9时,t 0.01 3.25s3.25 0.00038 0.00128、在用氯丁二烯氯化生产二氯丁二烯时,产品中总有少量的三氯丁二烯杂质 存在。

CH7-课后习题答案

《风险机制及投资组合理论》习题:1. 证券的系统性风险又称为:(1)预想到的风险;(2)独特的或资产专有的风险;(3)市场风险;(4)基本风险。

2. 证券的非系统性风险又称为:(1)预想到的风险;(2)独特的或资产专有的风险;(3)市场风险;(4)基本风险。

3. 哪种风险可以通过多样化来消除:(1)预想到的风险;(2)系统性风险;(3)市场风险;(4)非系统性风险。

4. 下面哪种说法是正确的?(1)系统性风险对投资者不重要; (2)系统性风险可以通过多样化来消除; (3)承担风险的回报独立于投资的系统性风险; (4)承担风险的回报取决于系统性风险。

5. 系统性风险可以用什么来衡量?(1)贝塔系数;(2)相关系数;(3)收益率的标准差;(4)收益率的方差。

6. 你拥有的投资组合30%投资于A 股票,20%投资于B 股票,10%投资于C 股票,40%投资于D 股票。

这些股票的贝塔系数分别为1.2、0.6、1.5和0.8。

请计算组合的贝塔系数。

7. 你的投资组合包含3种证券:无风险资产和2只股票,它们的权重都是1/3,如果其中一只股票的贝塔系数等于1.6,而整个组合的系统性风险与市场是一样的,那么另一只股票的贝塔系数等于多少? 8. 假定投资者的效用函数为:221σA R U -=(下同)。

投资国库券可以提供7%确定的收益率,而某一资产组合的预期收益率和标准差均为20%。

,如果他的风险厌恶度为4,他会作出怎样的投资选择?如果他的风险厌恶度为8呢? 9. 某投资者的效用函数为:221σA R U -=。

国库券的收益率为6%,而某一资产组合的预期收益率和标准差分别为14%和20%。

要使该投资者更偏好风险资产组合,其风险厌恶度不能超过多少?要是该投资者更偏好国库券,其风险厌恶度不能低于多少? 10.假设股票市场的预期收益率和标准差分别为18%和16%,而黄金的预期收益率和标准差分别为8%和22%。

(1) 如果投资者都喜欢高收益、低风险,那么黄金是否可能有人愿意投资?如果愿意的话请用图示原因。

CH7-自定义类型练习题及答案

fun(int **a,int p[2][3])

{**a=p[1][1];}

main()

{int x[2][3]={2,4,6,8,10,12},*p;p=(int *)malloc(sizeof(int));fun(&p,x);printf("%d\n",*p);}

A)10 B)12 C)6 D)8

A)用typedef可以定义各种类型名,但不能用来定义变量

B)用typedef可以增加新类型

C)用typedef只是将已存在的类型用一个新的标识符来代表

D)用typedef有利于程序的通用和移植

10、有以下定义和语句,则以下引用形式不合法的是()。

struct s

{ int i1; struct s *i2,*i0;};

this=this->next;

}while(this!=NULL);

endif

}

}

插入

struct work *insert( struct work * head ,long x,float y )

{ struct work * this ,*new,* fro;

new=(struct work*) malloc( sizeof(struct work));

main()

{ p=a; printf("%d",++p->x); printf("%d",(++p)->x); printf("%d\n",++(*p->y));}

A)50,20,20 B)50,20,21 C)51,60,21 D)51,60,31

物流专业英语(第5版)Ch7 课后练习答案[4页]

Ch7 第7章Inventory Management第1课.I Form phrases资金周转Cash flow运输成本transport cost现场仓库field warehouse 网络结构Network structure 运输工具Transport vehicles 延期交货订单back- orders库存周转率客户服务Inventory _turnover__ customer service工作进程中的库存周转速度Work-in-process_ Inventory velocity存货单位Stock _units_____II. Fill in the blanks and put the sentences into Chinese1. The inventory requirements of a firm depend on the network structure and the desired level of customer service. 一个公司库存需求取决于其网络结构和所期望的客户服务水平。

2. Similarly, transport vehicles break down, raw materials may suddenly be unavailable.类似地,运输工具的故障会导致原材料的突然短缺。

3. For all of these reasons, inventory is utilized to ensure that customer needs are met even when the production process itself is interrupted.鉴于所有这些原因, 库存用来确保满足客户的需要, 既使在生产中断的时候.4.The finished products can be shipped to field warehouses where they are mixed to fillcustomer orders.产成品被运到当地的仓库, 进行组装以完成客户的订单。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《风险机制及投资组合理论》习题:1. 证券的系统性风险又称为:(1)预想到的风险;(2)独特的或资产专有的风险;(3)市场风险;(4)基本风险。

2. 证券的非系统性风险又称为:(1)预想到的风险;(2)独特的或资产专有的风险;(3)市场风险;(4)基本风险。

3. 哪种风险可以通过多样化来消除:(1)预想到的风险;(2)系统性风险;(3)市场风险;(4)非系统性风险。

4. 下面哪种说法是正确的?(1)系统性风险对投资者不重要; (2)系统性风险可以通过多样化来消除; (3)承担风险的回报独立于投资的系统性风险; (4)承担风险的回报取决于系统性风险。

5. 系统性风险可以用什么来衡量?(1)贝塔系数;(2)相关系数;(3)收益率的标准差;(4)收益率的方差。

6. 你拥有的投资组合30%投资于A 股票,20%投资于B 股票,10%投资于C 股票,40%投资于D 股票。

这些股票的贝塔系数分别为1.2、0.6、1.5和0.8。

请计算组合的贝塔系数。

7. 你的投资组合包含3种证券:无风险资产和2只股票,它们的权重都是1/3,如果其中一只股票的贝塔系数等于1.6,而整个组合的系统性风险与市场是一样的,那么另一只股票的贝塔系数等于多少? 8. 假定投资者的效用函数为:221σA R U -=(下同)。

投资国库券可以提供7%确定的收益率,而某一资产组合的预期收益率和标准差均为20%。

,如果他的风险厌恶度为4,他会作出怎样的投资选择?如果他的风险厌恶度为8呢? 9. 某投资者的效用函数为:221σA R U -=。

国库券的收益率为6%,而某一资产组合的预期收益率和标准差分别为14%和20%。

要使该投资者更偏好风险资产组合,其风险厌恶度不能超过多少?要是该投资者更偏好国库券,其风险厌恶度不能低于多少? 10.假设股票市场的预期收益率和标准差分别为18%和16%,而黄金的预期收益率和标准差分别为8%和22%。

(1) 如果投资者都喜欢高收益、低风险,那么黄金是否可能有人愿意投资?如果愿意的话请用图示原因。

(2) 假设黄金和股票市场的相关系数等于1,那么是否还有人愿意持有黄金?如果上述假定的数字都是现实数据,那么此时市场是否均衡?11.在以预期收益率为纵轴、标准差为横轴的坐标图上,画出如下投资者的无差异曲线(提示:从0%-25%选择几个可能的标准差的值,在给定效用水平和投资者风险厌恶度下,找出与这些标准差相对应的预期收益率,然后把这些预期收益率和标准差组合点连成一条线。

): (1) A=2,效用水平等于6%; (2) A=4,效用水平等于5%;(3)A=0(风险中性投资者),效用水平等于6%;(4)A=-2(风险爱好者),效用水平等于6%。

12.某投资者面临(1)如果他的风险厌恶度A=4,他会选择哪种资产?(2)如果他是风险中性者(A=0),他会选择哪种资产?13.美国股市过去70年的历史数据表明,S&P500组合年收益率的均值比国库券收益率高8.5%,标准差为每年20%。

假设这些数值代表了投资者对未来股市表现的平均预期,而目前国库券收益率为4%。

(1)如果你按下表的权重投资于国库券和S&P500股票,请计算该投资组合的(2)如果你的风险厌恶度A=2,请计算每种组合的效用水平。

你有何发现。

(3)如果你的风险厌恶度A=4,请计算每种组合的效用水平。

你有何发现。

14.在年初,你拥有如下数量的4种证券,这些证券均不发放红利,其当前和预期年末价格为:证券股数当前价格(元)预期年末价(元)A 100 50 60B 200 35 40C 50 25 50D 100 100 110这一年你的投资组合的期望收益率是多少?15.你正考虑投资于A公司。

你估计了该公司股票收益率的概率分布如下:收益率(%)概率-10 0.100 0.2510 0.4020 0.2030 0.05基于你的估计,计算该股票的期望收益率和标准差。

16.股票A和B的期望收益率和标准差为:股票期望收益率(%)标准差(%)A 13 10B 5 18你购买20 000元股票A,并卖空10 000元的股票B,使用这些资金购买更多的股票A。

两种证券间的相关系数为0.25。

你的投资组合的期望收益率和标准差是多少?17.你估计了证券A和B的投资收益率的联合概率分布如下:证券A(%)证券B(%)概率-10 15 0.155 10 0.2010 5 0.3020 0 0.35基于你的估计,计算两种投资间的协方差和相关系数。

18.给定三种证券的方差——协方差矩阵以及每一证券在组合中的权重如下,计算组合的标准差。

证券A 证券B 证券C 证券A 459 -211 112证券B -211 312 215证券C 112 215 179X A=0.5 X B=0.3 X C=0.2 19.你拥有三种证券,估计有如下的收益率的联合概率分布:状态证券A (%) 证券B(%) 证券C (%) 概率1 -10 10 0 0.302 0 10 10 0.203 10 5 15 0.304 20 -105 0.20如果你的资金有20%投资于证券A,50%于B,30%于C,计算组合的期望收益率和标准差。

20.考虑两种证券,A和B,其标准差分别为30%和40%,如果两种证券的相关系数如下,计算等权数的组合的标准差。

(1)0.9;(2)0.0;(3)-0.9。

习题答案:➢CH71.(3)2.(2)3. (4) 4. (4) 5. (1) 6. 贝塔系数411.20.30.60.2 1.50.10.80.40.95P i ii Xββ===⨯+⨯+⨯+⨯=∑。

7. 33311111.601 1.4333P i i i X ββββ===⨯+⨯+⨯= ⇒=∑。

8. 对于A=4的投资者而言,风险资产组合的效用是: ()221120%420%12%,22U R A σ=-=-⨯⨯= 而国库券的效用是7%,因此他会选择风险资产组合。

对于A=8的投资者而言,风险资产组合的效用是: ()221120%820%4%7%,22U R A σ=-=-⨯⨯=< 因此他会选择国库券。

9. 风险资产组合的效用为: ()221114%20%,22U R A A σ=-=-⨯⨯ 国库券的效用为6%。

(1) 为了使他更偏好风险资产组合,则()2114%20%6%4,2U A A =-⨯⨯> ⇒<(2) 为了使他更偏好国库券,则()2114%20%6%42U A A =-⨯⨯< ⇒>。

10. (1)尽管孤立地来看黄金的预期收益率和标准差都不如股票理想,但如果股票和黄金的相关系数很小(如图中的实线所示),投资者通过持有部分黄金仍有可能提高投资效用。

(2)如果股票和黄金的相关系数等于1(如图中的虚线所示),则任何理性的投资者都不会持有黄金的多头。

此时黄金市场显然无法取得均衡。

人们卖出或卖空黄金的结果将使黄金价格下跌、收益率提高。

11. 无差异曲线上的点必须满足效用函数: 221σA R U -= (1) 将2,6%A U ==代入上式得:26%R σ=+值相对应的R 值,如下表:将这些点连起来就是该投资者的无差异曲线,如图中1U 所示。

(2) 将4,5%A U ==代入上式得:25%2R σ=+值相对应的R 值,如下表:将这些点连起来就是该投资者的无差异曲线,如图中2U 所示。

(3) 将0,6%A U ==代入上式得:6%R =。

可见该投资者的无差异曲线就是一条经过(0,6%)点的水平线,如图中3U 所示。

(4) 将2,6%A U =-=代入上式得:26%R σ=-值相对应的R 值,如下表:将这些点连起来就是该投资者的无差异曲线,如图中4U 所示。

12. (1)投资者会选择效用最高的风险资产。

第1至4种风险资产的效用利用公式221σA R U -=分别计算得-8%、-17%、12%和7%,因此他会选择第3种风险资产。

(2)风险中性者会选择预期收益率最高的第4种风险资产。

13. (1)组合的预期收益率=国库券的权重×国库券收益率+S&P500指数的权重×指数的预期收益率由于国库券的标准差为0,其与指数的协方差也为0,因此组合的标准差=指数的权重×指数的标准差。

将国库券收益率4%,S&P500股票指数组合预期收益率4%+8.5%=12.5%(2)当A=2时,组合的效用222P P P P P U R A R σσ=-=-,即等于组合的预期收益率-可见,你应全部投资于S&P500股票。

(3)当A=4时,组合的效用22122P P P P PU R A R σσ=-=-,即等于组合的预期收益率-2可见,你应将资金60%投资于S&P500股票,40%投资于国库券。

14. A 、B 、C 、D 四种证券的预期收益率计算由公式10i i i iP P R P -=,其中01i i P P 和分别代表第i 种证券的当前价格和预期年末价,计算得123420%,14.29%,100%,10%R R R R ====。

四种证券的投资比重分别为:150100500021.50%,5010035200255010010023250X ⨯===⨯+⨯+⨯+⨯235200700030.11%,5010035200255010010023250X ⨯===⨯+⨯+⨯+⨯1255012505.38%,5010035200255010010023250X ⨯===⨯+⨯+⨯+⨯11001001000043.01%5010035200255010010023250X ⨯===⨯+⨯+⨯+⨯。

这一年投资组合的期望收益率是:4120%21.50%14.29%30.11%100% 5.38%10%43.01%18.28%P i i i R R X ===⨯+⨯+⨯ +⨯=∑综合起来,计算结果如下表所示:证券 权重 预期收益率 预期收益率*权重A 0.215054 0.2 0.043010753B 0.301075 0.14285714 0.043010753C 0.053763 1 0.053763441D 0.4301080.1 0.043010753 小计 1 1.44285714 0.18279569915. 计算过程如下表所示:0 0.04该股票的预期收益率与标准差分别为:8.5%和10.14%。

A 股票 30000元16. 总投资20000元B 股票 -10000元你在A 和B 上的投资权重分别为3000010000100%150%,100%50%2000020000A B X X -=⨯= =⨯=-。

()1.50.130.50.0517%,P A A A A R X R X R =+=⨯+-⨯= ()()22222222221.50.10.50.182 1.50.50.250.10.180.02385P A A B B A B AB A BX X X X σσσρσσ=++ =⨯+-⨯+⨯⨯-⨯⨯⨯=标准差0.154415.44%P σ==。