投入产出分析表

产业经济学投入产出表分析

产业结构与产业关联-------基于投入产出表的分析摘要本文利用某地区投入产出表计来分析该地区的产业关联效应,计算并运用影响力系数、感应系数、直接消耗系数、完全消耗系数等指标来描述来分析该地区产业关联和产业结构,在此基础上得出各产业关系及各产业的优势劣势。

关键词:产业关联,产业结构,直接消耗系数,完全消耗系数,影响力系数,感应系数引言:地区经济是一个复杂的整体,各个产业部门之间存在着既广泛又密切的技术经济联系,因而某一个产业部门在生产过程中的任何变化,都将通过产业关联关系对其他产业部门产生一定的波及作用。

利用投入产出的分析方法,可以定量地分析一定时期内国民经济各产业部门在社会再生产过程中所形成的直接和间接的相互依存、相互制约的技术经济联系。

产业关联是指国民经济各部门在社会再生产过程中所形成的直接和间接的相互依存、相互制约的经济联系。

它是国民经济中一个产业与其他产业之间的技术经济联系。

关联度是对关联关系的量化,指一个产业投入产出关系的变动对其它产业投入产出水平的波及程度和影响程度。

一产业关联的分析基本工具投入产出表和投入产出模型是产业关联分析的基本工具,包括实物型和价值型两种类型,使用最广泛地是价值型分析工具。

如下两张表:本文基于的投入产出表为附表1表行向表示该产业的分配或者是去向,即产出部门的产品或者是服务提供给投入部门的作为中间需求和最终需求的量。

列向表示产品的价值组成,即在投入过程中消耗的产出部门的产品或者服务的量。

在投入产出表中,总投入等于总产出。

中间投入等于中间使用,从而最初投入部分等于最终需求部分, 按照上述分类,投入产出表水平方向和竖直方向纵横交错,构成相互联系投入产出的相关理论的三个部分:中间需求部分、最终需求部分和增加值部分。

中间需求部分是投入产出表的核心部分,它反映了一定时期内几个经济系统在生产过程中各个部门之间的投入产出关系。

横向的数据表示某一产业向包括本部门在内的所有部门提供其产出的中间产品的状况,纵向的数据表示某一部门在生产中所有部门购进中间产品的状况。

用excel表格进行投入产出分析

饲料成本

羔羊育肥时间(天) 180 饲料成本(元) 体重(公斤)元/每公斤 105 25 10

3月7日

8

10

3

10

150

销售价格 75 -0.1 售价变动率 0

单位变动成本 50

验证 5000 5000 5000 15000

点销售收入

只羔羊成本(元)

饲料母羊成本/只 238.8333 120450 163650

销售价/只 250

5

量、本、利分析的基本模型

销售收入 销售成本 变动成本 固定成本 67500 50000 45000 目标利润 单位变动成本 0 50 一、基本模型 变动成本率 5000 900 0.666666667 400 单位变动成本变动率 固定成本变动额 0 0 二、因素变动分析模型 1、实现目标利润要求的单位变动成本 69.44444444 2、如何确定销售价格 55.55555556 3、有关因素变动后的盈亏临界点销售量 200 4、有关因素变动后的盈亏临界点销售收入 15000 销售量

1、销售利润 2、边际贡献 17500 22500 3、盈亏临界点销售量 200 4、盈亏临界点销售收入 15000 5、实现目标利润销售量 200 6、实现目标利润销售额 15000 每只母羊年产活羔(只) 3

羔羊成本

每只Байду номын сангаас羊年饲养成本(元) 401.5 每只羔羊成本(元) 133.8333333

投入产出表PPT课件

.

1

在经济活动中分析投入多少财力、物力、

人力,产出多少社会财富是衡量经济效益高

低的主要标志。投入产出技术正是研究一个

经济系统各部门间的“投入”与“产出”关 系的

数学模型,该方法最早由美国著名的经济学

家瓦.列昂捷夫(W.Leontief)提出,是目前

比较成熟的经济分析方法。

.

2

一、投入产出数学模型的概念

最终需求

投入

生 产 部 门

新 创 价 值

1 2 n

工资 纯收入 合计

1 2 n 消费 累计 出口

x11 x12 x1n x 21 x 22 x 2 n

xn1 xn2

x nn

v1 v2 vn m1 m2 mn z1 z2 zn

总投入

x1 x2 xn

合计

y1 y2 yn

总 产出

x1 x2 xn

ij定理723第j部门对第i部门的完全消耗系数满足方程ijkjikijij定理724设n个部门的直接消耗系数矩阵为a完全消耗系数矩阵为b则有证明由定理723知kjikijij21例例33假设某公司三个生产部门间的报告价值型投入产出表如表74产出投入中间消耗最终需求总产出610600250152536004001840625250030506000表74求各部门间的完全消耗系数矩阵

.

8

二、直接消耗系数

定义7.2.1 第j部门生产单位价值所消耗第i部

门的价值称为第j部门对第i部门的直接消耗

系数,记作a iji,j 1 ,2 , ,n 。

由定义得

aij

xiji,

xj

j1,2,,n

(7-17)

把投入产出表中的各个中间需求 x ij 换成相应

1-投入产出表与模型 投入产出分析教学课件

– 第I象限每一元素qij 都有两个含义

– 即表示j产品生产中对i产品的消耗量,又表示i 产品分配给j产品生产的使用量。

– 可见,第I象限表现了实物产品之间的生产、 分配关系。

表的分块结构:第二象限

• 第II象限:最终产品象限

– 其元素组成一个长方矩阵 – 行向表示某产品作为最终产品使用的各种用项

投入产出表与模型

投入产出表与模型

• 投入产出模型

– 以整个国民经济为描述对象,反映某一时间内 (通常为一年)各产品(或部门)间投入与产出的内 在联系。

• 表与模型

– 每种模型均有两种表现形式,即投入产出表和 与其对应的投入产出数学模型。

• 实物表与价值表

– 按所使用的计量单位划分,它主要包括实物型 和价值型两种

(如消费、积累、出口等) – 列向表示某一用项的实物构成。

表中元素间的数量关系

• 同行元素可以加总

– 同行元素由于采用同样的计量单位,它们可以 相加得到该产品的总产品量,即中间产品加最 终产品等于总产品。

– 同列元素因为各是不同的实物产品,计量单位 不统一,不能进行加总,这是实物表的一个重 要特征。

• 二者在经济意义上的差别在于

– 矩阵B是完全消耗系数,其元素bij表示j产品生 产单位最终产品对i产品的完全消耗量(只是中 间消耗);

– 矩阵(I-A)^-1习惯称之为列昂惕夫逆阵, 其元素cij表示j部门生产单位最终产品对i产品的 完全需要量,这里既包括对中间产品的需要, 又包括了对最终产品自身的需要,即对总产品 的完全需要,故叫作完全需要系数矩阵。

总产品中间产品最终产品概念与区中间产品80180200460最终产品2020100500640总产品1002003005001100500消费100消费20出口20消费20018080棉花100纱200布300服装500价值表中的数量关系由于价值表中的数据统一采用货币计量单位表中行向和列向均可以加总表现经济部门的产品分配使用的去向各种用项之和等于总产出表示产品生产中的各种投入要素这些要素的价值量之和即为总投入中间投入初始投入总投入价值型投入产出数学模型价值表不仅可以从行向反映各经济部门的产品分配使用实物运动的去向而且还能够从列向表现各部门生产投入及价值形成过程它可以从双向考察和分析国民经济系统

投入产出分析第六章 动态投入产出表

投资品,资本系数

;第二类部门的产品不能用

作投资品,其对应的资本系数全为零。

因此B通常是奇异矩阵(不可逆)。

投入产出分析

2020/9/29

9

一、离散型动态投入产出模型

➢ 处理方法是通过行调整把B分成四块:

相应地,

由式(7)得:

一、离散型动态投入产出模型

❖ 由此得出: ❖ 解得:

❖

❖

根据上面两个公式可以逐年正向地推出所有规划年度的总产出向量。

➢ 此外,还可采用正向和反向同时推算,通过调整中间某个 年份的参数使之联结的办法进行求解。

一、离散型动态投入产出模型

❖ 动态逆及其经济解释

1.在各年度结构系数矩阵A和B不变情况下 一般的离散型动态投入产出模型的矩阵形式为:

令

,则:

(8)

在动态投入产出模型中,为了在第 m 年得到单位最终净产 品,不仅第 m 年有关部门的产量要有所增加,而且还会影

门产量的完全需要系数矩阵为

,以及第1年最终

净产品对第1年各部门产量的完全需要系数矩阵为Γ-1。 上述

结果可从矩阵求逆的角度得出。

一、离散型动态投入产出模型

➢ 若计划期的长度为m年,则式(8)可写成:

其中,

。矩阵形式为:

一、离散型动态投入产出模型

➢令

则

(11)

即为离散型动态投入产出模型的动态逆:

一、离散型动态投入产出模型

二、多年时滞和多次性投资的离散型动态投入产出模型

➢ 实际上,当一个工程项目开始建设时,首先进行建筑工程 ,然后再投入各种机器设备,最后进行设备等的安装和投 入流动资产。所以dij通常会随着投资提前期s的变化而变化 。如果考虑投资的部门产品构成系数随投资提前期变化, 即将dij变为dij(s) ,则多年时滞和多次性投资的动态投入产 出模型可以进一步表示成:

网络运营总监按产品及平台投入产出月度分析表

运营总监月度按平台投入产出分析表竞价 360竞价 搜狗竞价 阿里巴巴

析表

免费推广

运营总监月度按产品投入产出分析表

按产品 A产品 月份 月推广费用 新客户数量 2016年7月 成交金额 投入产出比 月推广费用 新客户数量 2016年8月 成交金额 投入产出比 月推广费用 新客户数量 2016年9月 成交金额 投入产出比 月推广费用 新客户数量 2016年10月 成交金额 投入产出比 月推广费用 新客户数量 2016年11月 成交金额 投入产出比 B产品

月推广费用 新客户数量 2016年12月 成交金额 投入产出比 总推广费用 新客户数量 合计 总成交金额 总投入产出比

品投入产出分析表

推广平台 C产品 ……… 月份

运营总监月度按

月推广费用 新客户数量 2016年7月 成交金额 投入产出比 月推广费用 新客户数量 2016年8月 成交金额 投入产出比 月推广费用 新客户数量 2016年9月 成交金额 投入产出比 月推广费用 新客户数量 2016年10月 成交金额 投入产出比 月推广费用 新客户数量 2016年11月 成交金额 投入产出比

轮胎企业投入产出表格模板

轮胎企业投入产出表格模板摘要:一、引言:轮胎企业投入产出表格的意义和作用二、轮胎企业投入产出表格的构成要素1.投入指标2.产出指标三、轮胎企业投入产出表格的填写与分析方法1.表格的填写1) 投入指标数据的获取与填写2) 产出指标数据的获取与填写2.表格的分析1) 投入与产出之间的关系分析2) 各项指标的变动趋势分析四、轮胎企业投入产出表格在管理决策中的应用1.投入产出比的优化2.资源配置的调整3.生产规模的调整五、案例分享:某轮胎企业的投入产出分析六、总结:轮胎企业投入产出表格在提高经营效益中的重要作用正文:一、引言轮胎企业投入产出表格是一种重要的管理工具,它可以帮助企业了解各项投入与产出之间的关系,从而为管理决策提供有力的数据支持。

本文将详细介绍轮胎企业投入产出表格的构成、填写与分析方法,以及在管理决策中的应用,以期为企业提高经营效益提供参考。

二、轮胎企业投入产出表格的构成要素轮胎企业投入产出表格主要包括两个方面的指标:投入指标和产出指标。

1.投入指标投入指标主要包括原材料、人工、设备、能源、技术等方面的数据。

这些数据反映了企业在生产过程中所需的各项资源投入。

2.产出指标产出指标主要包括产量、质量、销售额、利润等方面的数据。

这些数据反映了企业在投入资源后所取得的产出成果。

三、轮胎企业投入产出表格的填写与分析方法1.表格的填写(1)投入指标数据的获取与填写:企业应根据实际情况,收集与投入相关的数据,如原材料消耗量、人工工资、设备折旧费等,并按照表格的要求进行填写。

(2)产出指标数据的获取与填写:企业应收集与产出相关的数据,如产量、销售额、利润等,并按照表格的要求进行填写。

2.表格的分析(1)投入与产出之间的关系分析:通过对投入产出表格的分析,企业可以了解各项投入与产出之间的关系,如投入与产出的正相关、负相关或不相关等。

(2)各项指标的变动趋势分析:通过对投入产出表格中各项指标的变动趋势进行分析,企业可以了解其在生产过程中的优势和劣势,为管理决策提供依据。

投入产出分析投入产出表的平衡与修正

§2.3 投入产出表的平衡与修正一、问题的提出价值型投入产出表按列收集数据汇总后,肯定会发现,每一行加总不一定等于事先确定的总产出,每一列加总也不一定等于已知的总投入。

这是完全可以理解的:如此庞大的工程,最后列入表中的每一个数据都是由成千上万个数据汇总得到的,不可能没有误差。

但从理论上讲,它们应该是平衡的,最后公布的投入产出表也必须是平衡的。

因此就要用机械的方法将数据由不平衡调正到平衡。

这就是投入产出表的平衡。

如果应用U-V 表方法,U 表和V 表本身就是需要调整平衡的。

前面已经提及,编制投入产出表费时费力,人们并不希望经常编表,希望编出一张表能多用几年;但人们又希望能把投入产出表及时加以修正以满足应用要求。

于是就提出了投入产出表的修正方法问题。

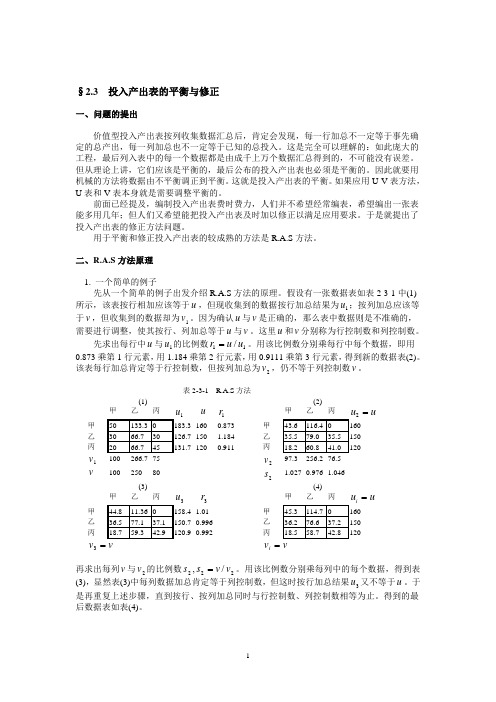

用于平衡和修正投入产出表的较成熟的方法是R.A.S 方法。

二、R.A.S 方法原理1. 一个简单的例子 先从一个简单的例子出发介绍R.A.S 方法的原理。

假设有一张数据表如表2-3-1中(1)所示,该表按行相加应该等于u ,但现收集到的数据按行加总结果为u 1;按列加总应该等于v ,但收集到的数据却为v 1。

因为确认u 与v 是正确的,那么表中数据则是不准确的,需要进行调整,使其按行、列加总等于u 与v 。

这里u 和v 分别称为行控制数和列控制数。

先求出每行中u 与u 1的比例数11/u u r =。

用该比例数分别乘每行中每个数据,即用0.873乘第1行元素,用1.184乘第2行元素,用0.9111乘第3行元素,得到新的数据表(2)。

该表每行加总肯定等于行控制数,但按列加总为v 2,仍不等于列控制数v 。

表2-3-1 R.A.S 方法(1) (2)甲 乙 丙 u 1u r 1甲 乙 丙 u u 2=甲 160 0.873 甲乙 150 1.184 乙 丙 120 0.911 丙 v 1 100 266.7 75 2v 97.3 256.2 76.5v100250802s1.027 0.976 1.046(3) (4)甲 乙 丙 u 3 r 3 甲 乙 丙 u u i =甲 1.01 甲 乙 0.996 乙 丙0.992丙v 3v i =再求出每列v 与v 2的比例数2s ,22/v v s =。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

预计销售 含券额 现金额 预计费用总额 项目 广宣费用 美陈费用 印刷制作费用 活动费用(含促销品) 其它 相关说明 截止上期累计销售 截止上期累计费用 金额 预计促销利润 费 占比 用 明 细 备注 概要,详见《媒体发布排期表》 概要,详见美陈方案(季度可不提供) 预计毛利 毛利额 毛利率

概要,详见《视觉布置计划》(季度可不 不超过上述四项费用总额的5% 累计完成率 累计使用率

概要,详见《活动方案》(季度可不提供

预计回款 预计费率

回款额 回款率《媒体Fra bibliotek布排期表》美陈方案(季度可不提供)

《视觉布置计划》(季度可不提供)

《活动方案》(季度可不提供) 本期结束计划累计完成率 本期结束计划累计使用率

四项费用总额的5%