第七章 资本预算基本原理 ppt课件

合集下载

财务管理-chapter7-资本预算

30

回收流动资金

150

营业现金流量

150 150 150 150 330

净现金流量

-350 -150

例题—考虑所得税下的现金流量

某企业计划进行某项投资活动。该投资活动需要在 建设起点一次性投入固定资产200万元,无形资产25 万元。该项目建设期为2年,经营期为5年,无形资 产自投产年份起分5年摊销完毕。投产第一年预计流 动资产需用额为60万元,流动负债需用额为40万元; 投产第二年预计流动资产需用额为90万元,流动负 债需用额为30万元。该项目投产后,预计年营业收 入为210万元,年付现经营成本为80万元。该企业按 直线法折旧,且假定固定资产最终残值为10万元, 全部流动资金于终结点一次回收,所得税税率为33%。 计算项目各年净现金流量。

按照实体现金流量法:净现值=8.2/8.2%-100=0 按照股权现金流量法:净现值=5.5/10%-55=0

实体现金流量与股权现金流量的区别

两种方法没有实质区别,注意各种方法下的对应关系 实体现金流量法比股权现金流量法简洁

新建项目现金流量确定

列表法:通过编制现金流量表来实现。该表是一种 能够全面反映某投资项目在其项目计算期内每年的 现金流入量和现金流出量的具体构成内容以及净现 金流量水平的预算表

✓ 经营阶段:包括流入量和流出量,流入量指销售收 入,流出量包括(1)付现成本(2)所得税。

✓ 终结阶段:(1)固定资产净残值收入(2)垫付的 流动资金的收回。

确定现金流时应注意的问题

只有增量现金流量才是与项目相关的现金流量 ✓ 注意区分相关成本与非相关成本 ✓ 充分关注机会成本 ✓ 考虑项目对企业其他部门的影响 对资本预算项目评价主要使用以现金流为基础 ✓ 便于考虑时间价值 ✓ 科学、客观评价投资方案的优劣

第7章-资本预算法则 (《公司理财》PPT课件)

PV : 未来各期现金流的贴现值之和;

决策标准: 单个项目,NPV >0 项目可行;

7.2 重要的资本预算法则-内部收益率法

内部收益率法(IRR)、净现值法,适 用于有定期分红的企业,定期的分红 用这两种方法进行贴现。

(P140,倒数第4段)

7.2 重要的资本预算法则的时间,一般以年为单位来表示。

4、项目B=0.5*0.31=0.16

7.3 资本配置条件下的资本预算-线性规划法

2、线性规划法:将资本预算约束条件列出,求解价值最大化 的问题。 max NPV=537*XA +467*XB +884*XC+826* XD 约束条件有三类: 1、资本限制的约束:每年现金流出总额不超过3000 2、项目投资比例约束:XA∈[0,1] 3、项目之间相互关系的约束:如A.B项目互斥XA*XB=0

7.1 资本预算概述

资本预算决策的程序: 1、探索和公司发展战略一致的投资机会。 2、收集与项目有关的信息数据,评估项目的现金流情况。 3、根据决策法则,选择投资项目。 4、重新评价已投资项目并适时调整,对已完成的项目进行事 后审计。 投资项目的种类: 1、独立项目 2、关联项目:如上新的生产线需要厂房。 3、互斥项目:如:资金预算有限多个项目只能选一个。

回收期

净投资额 年净现金流

全部可回收投资的上一年份

未收回部分投资余额 全部可以回收投资年份的当年现金流

如果项目的回收期低于公司设定的最高回收年限,可以 接 收该项目;

如果是比较不同的项目,回收期短的项目相对较好。

7.2 重要的资本预算法则-回收期法

回收期法:

项目回收期法的优点:简单、对于不熟悉复杂计算的CFO有 吸引力。对于资金严重缺乏的公司而言,提供了资金回收期 限的关键信息。

经济学资本预算PPT课件

第25页/共75页

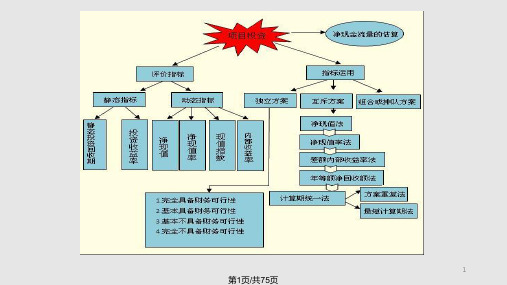

第三节 资本性投资项目评价指标

• 投资决策的评价指标是指用于衡量和比较投资项目可 行性、据以进行方案决策的定量化标准与尺度,是由 一系列综合反映投资效益、投入产出关系的量化指标 构成的。

• 投资项目的评价指标比较多,按是否考虑时间价值来 分类,分为贴现的现金流量指标和非贴现的现金流量 指标两大类;

• (二)资本性投资的分类 • 根据不同的标准,资本性投资可以分为不同的分类。 • ⒈短期投资和长期投资 • ⒉对内投资和对外投资 • ⒊确定性投资和风险型投资 • ⒋独立投资和互斥投资

3

第3页/共75页

第一节 资本性投资决策概述

• 独立投资方案:在财务管理中,将一组相互分离、互不排斥的方案称为独立方案。在独立方案中,选择某 一方案并不排斥选择另一方案。

为第M’年末尚

未

回

收

的

投

资

额;N M '

NCFt

C

F

M

’

+

1

为

第

(

M

’

+

1

)

年

的

净

现

PP M ' t 0

金流量。则有:NCFM '1

31

第31页/共75页

(一)投资回收期(PP)计算方

法

• 例:上述乙方案投资回收期

项目计算期

建设期

(第t年)

0

1

经营期

2

3

4

合计 5

…

…

…

… … ……

净现金流量

-15

9

第9页/共75页

一、现金流量的含义及其假设

• (二)确定现金流量的假设 • 3、全投资假设:项目投资的主体可以是所有者,也可以是债

第三节 资本性投资项目评价指标

• 投资决策的评价指标是指用于衡量和比较投资项目可 行性、据以进行方案决策的定量化标准与尺度,是由 一系列综合反映投资效益、投入产出关系的量化指标 构成的。

• 投资项目的评价指标比较多,按是否考虑时间价值来 分类,分为贴现的现金流量指标和非贴现的现金流量 指标两大类;

• (二)资本性投资的分类 • 根据不同的标准,资本性投资可以分为不同的分类。 • ⒈短期投资和长期投资 • ⒉对内投资和对外投资 • ⒊确定性投资和风险型投资 • ⒋独立投资和互斥投资

3

第3页/共75页

第一节 资本性投资决策概述

• 独立投资方案:在财务管理中,将一组相互分离、互不排斥的方案称为独立方案。在独立方案中,选择某 一方案并不排斥选择另一方案。

为第M’年末尚

未

回

收

的

投

资

额;N M '

NCFt

C

F

M

’

+

1

为

第

(

M

’

+

1

)

年

的

净

现

PP M ' t 0

金流量。则有:NCFM '1

31

第31页/共75页

(一)投资回收期(PP)计算方

法

• 例:上述乙方案投资回收期

项目计算期

建设期

(第t年)

0

1

经营期

2

3

4

合计 5

…

…

…

… … ……

净现金流量

-15

9

第9页/共75页

一、现金流量的含义及其假设

• (二)确定现金流量的假设 • 3、全投资假设:项目投资的主体可以是所有者,也可以是债

资本预算:原理(PPT 124页)

1. 回收期法决策规则

接受投资回收期小 于设定时间的项目

说明:用作参照基准的“设定时间”由 公司自行确定或根据行业标准确定。

2. 回收期法决策举例

某企业要求项目的回收期最长不能超过 3年,如果一个项目的初始投资为10000 美元,以后几年的现金流量预计如下, 问是否应该接受该项目?

单位:$ 初始投资 项目A -10000 项目B -10000 项目C -10000

第1年 3362 0 1000

第2年 3360 0 3000

第3年 3360 0 6000

第4年 3360

13605 7000

计算该项目税后现金流量的内部收益率

项目A: -10000+3362(PVIFAIRR,4)=0 (PVIFAIRR,4)=2.974 查表 IRRA=13%>10%,项目A可行

1. 净现值法决策规则

接受净现值为正的资本预算项目

如果项目的NPV>0,表明该项目投资获得的

收益大于资本成本或投资者要求的收益率, 则项目是可行的。

当一个项目有多种方案可供选择时,对于

NPV大的项目应优先考虑。

2. 净现值法决策举例

小于要求回收期的投资项目。

3. 说明:DPP法只是弥补了PP忽略了货币 的时间价值的缺陷,其他问题仍然存在。

5. 回收期法的实用价值

大公司在处理规模 相对较小的项目时, 通常使用回收期法。

具有良好发展前景却又难 以进入资本市场的小企业, 可以采用回收期法。

3. 说明:NPV与IRR对项目选择的结果是一致的。

计算以上三个项目的净现值得: NPVA=-10000+3362(PVIFA10%,4)=657.20 NPVB=-10000+13605(PVIF10%,4)=-7070.79 NPVC=2707 结论:项目A和C可行,且C优于A。

财务管理学资本预算PPT课件

• 指特定项目未来现金流量的现值与未来现金流出的 现值之间的比率。

• 计算: Σ未来现金流入的现值÷Σ未来现金流出的现值

• 现值指数大于1,方案可行。 • 贴现率设定:同净现值法。 • 用于比较投资额不同项目的盈利性。

第40页/共99页

内部收益率法(IRR)

• 指能够使未来现金流入量现值等于未来现金流出量现值的折现率。即使投资项目 净现值为零的折现率。

第16页/共99页

现金净流量

基本关系式: 净现金流量(NCF)

=现金流入量 —现金流出量

第17页/共99页

股权流量与实体流量

• 项目现金流量的两种计算方法 • 股权现金流量:以所有者为背景,确定项目对股

权现金流量的影响。决策时以所有者要求的报酬 率作为贴现率; • 实体现金流量:以企业实体为背景确定项目对企 业现金流量的影响;以企业的加权平均资本成本 为贴现率决策。 • 无实质区别,不影响决策。但实体流量更简洁, 应用较广。

优化与再评估

第5页/共99页

资本预算决策的权力等级

董事会

总经理(或执行董事)

部门甲

部门乙

第6页/共99页

部门丙

第二节 现金流量估算

• 含义 • 构成内容 • 估算方法 • 指标意义 • 注意问题

第7页/共99页

现金流量的概念

• 所谓现金流量,在投资决策中是指一个投资项目引起的企业现金支出和现金收入 增加的数量。

只针对一年,资本预算设计期间长,必须考虑时间价值。

第1页/共99页

何谓资本预算?

• 对可能的固定资产的增加所进行的分析。 • 长期决策; 巨额支出。 • 对于企业未来的发展是极为重要的。

第2页/共99页

资本预算与企业战略规划

• 计算: Σ未来现金流入的现值÷Σ未来现金流出的现值

• 现值指数大于1,方案可行。 • 贴现率设定:同净现值法。 • 用于比较投资额不同项目的盈利性。

第40页/共99页

内部收益率法(IRR)

• 指能够使未来现金流入量现值等于未来现金流出量现值的折现率。即使投资项目 净现值为零的折现率。

第16页/共99页

现金净流量

基本关系式: 净现金流量(NCF)

=现金流入量 —现金流出量

第17页/共99页

股权流量与实体流量

• 项目现金流量的两种计算方法 • 股权现金流量:以所有者为背景,确定项目对股

权现金流量的影响。决策时以所有者要求的报酬 率作为贴现率; • 实体现金流量:以企业实体为背景确定项目对企 业现金流量的影响;以企业的加权平均资本成本 为贴现率决策。 • 无实质区别,不影响决策。但实体流量更简洁, 应用较广。

优化与再评估

第5页/共99页

资本预算决策的权力等级

董事会

总经理(或执行董事)

部门甲

部门乙

第6页/共99页

部门丙

第二节 现金流量估算

• 含义 • 构成内容 • 估算方法 • 指标意义 • 注意问题

第7页/共99页

现金流量的概念

• 所谓现金流量,在投资决策中是指一个投资项目引起的企业现金支出和现金收入 增加的数量。

只针对一年,资本预算设计期间长,必须考虑时间价值。

第1页/共99页

何谓资本预算?

• 对可能的固定资产的增加所进行的分析。 • 长期决策; 巨额支出。 • 对于企业未来的发展是极为重要的。

第2页/共99页

资本预算与企业战略规划

资本预算原理2530892376

2020/12/29

返回版>权>下所一有页江西财经大学 张阳华

4

2、现金流入量 一个方案的现金流入量是指该方案引起的企业现金收入增加额。 如,企业购置一条生产线,通常会引起下列现金流入: (1)营业现金流入 (2)回收的固定资产残值 (3)回收的流动资金 (4)其他现金流入 3、现金净流量(NCF) 一定期间现金流入量与现金流出量之差额。

100%

分析时事先应确定一个企业要求达到的平均报酬率。

决策规则:在可否决策中,方案的平均报酬率高于要 求的投资报酬率,方案可行;否则,不可行。在择优 决策中,应选择平均报酬率最大的方案。

优点:概念容易理解,计算简便。

缺点:没有考虑时间价值;也没有考虑项目整个有效

期内的全部现金流量状况。

2020/12/29

2020/12/29

返回版<权<所上有一页江西财经大学 张阳华

22

例1:大明公司因业务发展的需要,准备购入一套设 备。现有甲、乙两个方案可供选择。甲方案需投 资200 000元,使用寿命为5年,采用直线法折旧, 5年后设备无残值,5年中每年销售收入为120 000元,每年的付现成本为50 000元;乙方案需 投资230 000元,使用寿命也为5年,5年后有残 值收入30 000元,也采用直线法折旧,5 年中每 年的销售收入为148 000元,付现成本第一年为 70 000元,以后随着设备陈旧,逐年将增加修理 费5 000元,另需垫支流动资金30 000元。假设 公司所得税率为40%。

2020/12/29

版 权所有 江西财经大学 张阳华 返回 << 上一页>>下一页

5

(二)现金流量的构成 1、建设期现金流量(初始现金流量) 建设期某年的现金净流量=-该年发生的投资额 包括:固定资产上的投资;净流动资产投资;其它投

Ch.05-资本预算及基本方法.ppt

12

一、现金流量的组成

1. 2.

3.

初始现金流量 经营现金流量 终结现金流量

13

一、现金流量的组成

CF1 CF2 ………………… CFn-1 CFn

……………

0 1 2 ………………… n-1 n

CF0

•CF0 =初始现金流量

•CF1~CFn-1=经营现金流量

•CFn=终结现金流量

14

一、现金流量的组成

第 五 讲(第7 章)

资本预算及 基本方法

资本预算及基本方法

第一节

资本预算与现金流量 第二节 现金流量的计算 第三节 资本预算的方法 第四节 资本限额决策

2

第一节

资本预算与现金流量

一、什么是资本预算 二、资本预算为何利用现金流量而非利润 三、预计现金流量时应注意的几个问题

投资项目的会计利润与现金流量

项 目 销售收入 经营成本 折旧费 税前利润或现金流量 所得税(34%) 税后利润或净现金流量 会计利润 100 000 (50 000) (20 000) 30 000 (10 200) 19 800 单位:元 现金流量 100 000 (50 000) 0 50 000 (10 200) 39 800

17

一、现金流量的组成

经营净现金流量

经营净现金流量 100 000 50 000 (1 0.34) 20 000 0.34 39 800(元) 或 经营净现金流量 19 800 20 000 39 800(元)

18

一、现金流量的组成

终结现金流量: ① 固定资产残值变价收入以及出售时的税 赋损益

22

Q&A

投资项目的现金流量包括哪几个组成部分?

资本预算全面了解资本预算的过程134页PPT.pptx

净现金流量=营业现金收入-付现成 本-所得税-----(2)

付现成本=营业成本-折旧

净现金流量=税后利润+折旧

-----(3)

思考:为什么净现金流量包括折旧?

2024/10/9

6

第七页,编辑于星期二:十点 三十七分。

税后利润之后之所以加上折旧,是因为折 旧属于非经营现金流量,其原因是:

项目在计提折旧时并没有发生实际支出, 这就仅仅是一种在项目寿命期内分摊初 始投资的会计手段。

•

2、

。09:11: 0909:1 1:0909: 1110/9/ 2024 9:11:09 AM

每天只看目标,别老想障碍

•

3、

。24.10.9 09:11:0 909:11Oct-249-Oct-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。0 9:11:09 09:11:0 909:11 Wednes day, October 09, 2024

2024/10/9

26

第二十七页,编辑于星期二:十点 三十七分。

内部报酬率法的决策规则

采用内部报酬率法来评估独立项目时

项目的内部报酬率大于资本成 本,该项目可行

项目的内部报酬率小于资本成 本,该项目不可行

2024/10/9

第二十八页,编辑于星期二:十点 三十七分。

27

净现值与内部报酬率的比较

资本预算

资本预算是公司 对固定资产投资 进行分析、筛选 和计划的过程。

2024/10/9

1

第二页,编辑于星期二:十点 三十七分。

资本预算的特点

资本预算决策指固定资产投资决 策

耗资大、周期长、长期影响公司 的产销能力和财务状况

付现成本=营业成本-折旧

净现金流量=税后利润+折旧

-----(3)

思考:为什么净现金流量包括折旧?

2024/10/9

6

第七页,编辑于星期二:十点 三十七分。

税后利润之后之所以加上折旧,是因为折 旧属于非经营现金流量,其原因是:

项目在计提折旧时并没有发生实际支出, 这就仅仅是一种在项目寿命期内分摊初 始投资的会计手段。

•

2、

。09:11: 0909:1 1:0909: 1110/9/ 2024 9:11:09 AM

每天只看目标,别老想障碍

•

3、

。24.10.9 09:11:0 909:11Oct-249-Oct-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。0 9:11:09 09:11:0 909:11 Wednes day, October 09, 2024

2024/10/9

26

第二十七页,编辑于星期二:十点 三十七分。

内部报酬率法的决策规则

采用内部报酬率法来评估独立项目时

项目的内部报酬率大于资本成 本,该项目可行

项目的内部报酬率小于资本成 本,该项目不可行

2024/10/9

第二十八页,编辑于星期二:十点 三十七分。

27

净现值与内部报酬率的比较

资本预算

资本预算是公司 对固定资产投资 进行分析、筛选 和计划的过程。

2024/10/9

1

第二页,编辑于星期二:十点 三十七分。

资本预算的特点

资本预算决策指固定资产投资决 策

耗资大、周期长、长期影响公司 的产销能力和财务状况

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

➢ 新设备的期望寿命为5年 ➢ 新设备要占用现有的实验室

• 年管理费用 = $2,800,000 • 每件产品成本 = $110

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-7

增量收益预测

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-13

例 7.1 (续)

解答 如果没有新糕点业务,公司明年应交所得税46,000万美元 * 40% = 18,400万美元。如果有新糕点业务,公司明年的税前收益将只有46,000 万美元 - 1,500万美元=44,500万美元,应交税44,500万美元 * 40% = 17,800万美元。生产新产品将导致公司明年少交税18,400万美元 17,800万美元 = 600万美元。

million/year

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-9

利息费用

• 在资本预算决策中一般不包含利息费用。理由是一 个项目应从它自身来判断,而不在乎它是如何融资 的。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

率。 7. 使用盈亏平衡分析,敏感性分析和场景分析来评

估项目风险。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-4

7.1 预测收益

• 资本预算案

▪ 列出公司计划承担的投资项目

• 资本预算

▪ 分析备择投资项目并且决定投资哪个项目

7-10

税负

• 公司边际税率

▪ 当税前收入增加一美元时税收在其中所占的比例。注意: 一项负的税收相当于取得一笔税收信贷。

所得税 = 息税前利润 * 边际税率

( Inco Tm ax E e BIcT )

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

▪ 收益预测

• 销售 = 100,000 件/年 • 每件价格=260美元

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-6

收益和成本预测 (续)

•例

▪ 成本预测

• 预先的研发费用= $15,000,000 • 预先的新设备投资 = $7,500,000

• 增量收益

▪ 投资决策结果对于公司期望收益的影响

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-5

收入和成本预测

•例

▪ Linksys已经完成了对于一项新产品,HomeNet的可行性 分析来评估这个产品的吸引力。这个项目计划用时四年。

7-12

例 7.1

盈利公司内部项目的税收损失

问题 Kellogg公司计划上马一套新的生产线,生产高纤维、无反式脂肪早餐

糕点。推广新产品的高昂广告费,导致明年的新产品经营亏损1,500 万美元。公司预计明年将从除新糕点之外的其他产品经营中赚得 46,000万美元的税前收益。假设公司所得税税率为40%,那么明年 如果没有新糕点业,公司要交多少税?有新糕点业务又如何呢?

成本和利息费用需排除在分析外。 3. 计算需支付的税费, 包括税损递延和冲回。 4. 计算已知项目的自由现金流。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-3

学习目的(续)

5. 解释折旧费用对于现金流的影响。 6. 解释在一些特定的情况下,如何选择合适的贴现

7-11

税负(续)

• 计算无杠杆净利润

无杠杆净利润 = 息税前利润 * (1-边际税率) =(收入-成本-折旧) * (1-边际税率)

Un le E v ( c B ) 1 eI rT ed (R C e D o v s e e ( c ) t p n 1 s

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

第七章

资本预算基本 原理

本章结构

7.1 预测收益 7.2 确定自由现金流和净现值 7.3 分析项目

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-2

学习目的

1. 基于一系列事实,确定与项目相关的现金流。 2. 解释为何机会成本要包含在项目分析中,而沉没

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-15

例 7.2

HomeNet项目实验室的机会成本

问题 假设HomeNet项目实验室将占用仓库空间,原本这一仓库空间可以另 行对外出租,1-4年每年的租金为200,000美元。这项机会成本对项目的 增量收益会产生怎样的影响?

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-14

பைடு நூலகம் 对于增量收益的间接影响

• 机会成本

▪ 机会成本是指被舍弃的选项中的最高价值者 ▪ 在 HomeNet 项目案例中, 空地将会被要求作为投资。即

使新设备放在现有实验室中, 也需要考虑不把该实验室用 于其他方式(例如:可以把它出租)而造成的机会成本。

7-8

资本花费和折旧

• 花在新设备上的750万美元是现金花费, 但在计算收 益时它并不直接被列为一项费用. 取而代之的是公 司把这部分费用资本化并在之后每年提取折旧。

• 直线折旧法

▪ 资本成本被平摊到它的寿命期内。 年折旧(Annual Depreciation) = $7.5 million / 5 years = $1.5

• 年管理费用 = $2,800,000 • 每件产品成本 = $110

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-7

增量收益预测

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-13

例 7.1 (续)

解答 如果没有新糕点业务,公司明年应交所得税46,000万美元 * 40% = 18,400万美元。如果有新糕点业务,公司明年的税前收益将只有46,000 万美元 - 1,500万美元=44,500万美元,应交税44,500万美元 * 40% = 17,800万美元。生产新产品将导致公司明年少交税18,400万美元 17,800万美元 = 600万美元。

million/year

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-9

利息费用

• 在资本预算决策中一般不包含利息费用。理由是一 个项目应从它自身来判断,而不在乎它是如何融资 的。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

率。 7. 使用盈亏平衡分析,敏感性分析和场景分析来评

估项目风险。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-4

7.1 预测收益

• 资本预算案

▪ 列出公司计划承担的投资项目

• 资本预算

▪ 分析备择投资项目并且决定投资哪个项目

7-10

税负

• 公司边际税率

▪ 当税前收入增加一美元时税收在其中所占的比例。注意: 一项负的税收相当于取得一笔税收信贷。

所得税 = 息税前利润 * 边际税率

( Inco Tm ax E e BIcT )

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

▪ 收益预测

• 销售 = 100,000 件/年 • 每件价格=260美元

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-6

收益和成本预测 (续)

•例

▪ 成本预测

• 预先的研发费用= $15,000,000 • 预先的新设备投资 = $7,500,000

• 增量收益

▪ 投资决策结果对于公司期望收益的影响

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-5

收入和成本预测

•例

▪ Linksys已经完成了对于一项新产品,HomeNet的可行性 分析来评估这个产品的吸引力。这个项目计划用时四年。

7-12

例 7.1

盈利公司内部项目的税收损失

问题 Kellogg公司计划上马一套新的生产线,生产高纤维、无反式脂肪早餐

糕点。推广新产品的高昂广告费,导致明年的新产品经营亏损1,500 万美元。公司预计明年将从除新糕点之外的其他产品经营中赚得 46,000万美元的税前收益。假设公司所得税税率为40%,那么明年 如果没有新糕点业,公司要交多少税?有新糕点业务又如何呢?

成本和利息费用需排除在分析外。 3. 计算需支付的税费, 包括税损递延和冲回。 4. 计算已知项目的自由现金流。

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-3

学习目的(续)

5. 解释折旧费用对于现金流的影响。 6. 解释在一些特定的情况下,如何选择合适的贴现

7-11

税负(续)

• 计算无杠杆净利润

无杠杆净利润 = 息税前利润 * (1-边际税率) =(收入-成本-折旧) * (1-边际税率)

Un le E v ( c B ) 1 eI rT ed (R C e D o v s e e ( c ) t p n 1 s

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

第七章

资本预算基本 原理

本章结构

7.1 预测收益 7.2 确定自由现金流和净现值 7.3 分析项目

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-2

学习目的

1. 基于一系列事实,确定与项目相关的现金流。 2. 解释为何机会成本要包含在项目分析中,而沉没

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-15

例 7.2

HomeNet项目实验室的机会成本

问题 假设HomeNet项目实验室将占用仓库空间,原本这一仓库空间可以另 行对外出租,1-4年每年的租金为200,000美元。这项机会成本对项目的 增量收益会产生怎样的影响?

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

7-14

பைடு நூலகம் 对于增量收益的间接影响

• 机会成本

▪ 机会成本是指被舍弃的选项中的最高价值者 ▪ 在 HomeNet 项目案例中, 空地将会被要求作为投资。即

使新设备放在现有实验室中, 也需要考虑不把该实验室用 于其他方式(例如:可以把它出租)而造成的机会成本。

7-8

资本花费和折旧

• 花在新设备上的750万美元是现金花费, 但在计算收 益时它并不直接被列为一项费用. 取而代之的是公 司把这部分费用资本化并在之后每年提取折旧。

• 直线折旧法

▪ 资本成本被平摊到它的寿命期内。 年折旧(Annual Depreciation) = $7.5 million / 5 years = $1.5