海关总署关于进口饲料添加剂适用增值税税率问题的通知

饲料行业相关税收优惠政策

饲料产品相关税收优惠政策分析近几年,饲料行业的发展迅速,饲料产品产量急速增加,中国已成为世界第二饲料生产大国。

饲料行业有如此骄人的成绩,税收优惠政策功不可没。

增值税优惠1、增值税一般纳税人销售或者进口饲料,税率为13%。

(《增值税暂行条例》)[2、对部分饲料免征增值税。

(财税[2001]121号)运用该政策关键在于能否准确区分免税“饲料”。

《关于饲料产品免征增值税问题的通知》(财税[2001]121号)文件明确了免税饲料产品的范围:1、单一大宗饲料。

指以一种动物、植物、微生物或矿物质为来源的产品或其副产品。

其范围仅限于糠麸、酒糟、鱼粉、草饲料、饲料级磷酸氢钙及除豆粕以外的菜子粕、棉子粕、向日葵粕、花生粕等粕类产品。

2、混合饲料。

指由两种以上单一大宗饲料、粮食、粮食副产品及饲料添加剂按照一定比例配置,其中单一大宗饲料、粮食及粮食副产品的参兑比例不低于95%的饲料。

3、配合饲料。

指根据不同的饲养对象,饲养对象的不同生长发育阶段的营养需要,将多种饲料原料按饲料配方经工业生产后,形成的能满足饲养动物全部营养需要(除水分外)的饲料。

4、复合预混料。

指能够按照国家有关饲料产品的标准要求量,全面提供动物饲养相应阶段所需微量元素(4种或以上)、维生素(8种或以上),由微量元素、维生素、氨基酸和非营养性添加剂中任何两类或两类以上的组分与载体或稀释剂按一定比例配置的均匀混合物。

5、浓缩饲料。

指由蛋白质、复合预混料及矿物质等按一定比例配制的均匀混合物。

另外,以下产品属于免税“饲料”:1)骨粉。

(《关于金银首饰等货物征收增值税问题的通知》(财税[1996]74号))(2)饲料级磷酸二氢钙产品。

(《关于饲料级磷酸二氢钙产品增值税政策问题的通知》(国税函[2007]10号))(3)饲用鱼油。

(《关于饲用鱼油产品免征增值税的批复》(国税函[2003]1395号))(4)黄粉、白鱼粉和谷朊粉。

(《关于划分饲料添加剂问题的批复》(粤国税函[1999]206号))下面产品不属于免税“饲料”:(1)饲料添加剂。

动植物检疫模拟习题含答案

动植物检疫模拟习题含答案一、单选题(共45题,每题1分,共45分)1.疯牛病的潜伏期较长,一般为3-5年,大多数在_______被感染。

A、3年B、5年C、1年D、6年正确答案:C2.国门生物安全监测体系覆盖了我国____入境口岸。

A、全部B、部分C、南方D、北方正确答案:A3.松材线虫在我国属于____,被称为松树的癌症。

A、非检疫性有害生物B、首批外来入侵种C、管制的非检疫性有害生物D、检疫性有害生物正确答案:D4.海关总署根据审核情况,自初审机构受理申请之日起____签发《进境动植物检疫许可证》或者《进境动植物检疫许可证申请未获批准通知单》。

A、10日内B、15日内C、25日内D、20日内正确答案:D5.疯牛病的主要特征是_________,并伴随大脑功能退化,临床表现为神经错乱、运动失调、痴呆和死亡。

A、水泡性病变B、生殖障碍C、牛脑发生海绵状病变D、功能性性腹泻正确答案:C6.出口种苗花卉涉及证书为____。

A、兽医卫生证书(格式c9-3)B、植物转口检疫证书(格式c5-2)C、植物检疫证书(格式c5-1)D、植物检疫证书(格式c9-5)正确答案:C7.出口冷冻肉类产品应当在生产加工后____内出口,冰鲜肉类产品应当在生产加工后____内出口。

输入国家或者地区另有要求的,按照其要求办理。

A、6个月;48小时B、3个月;72小时C、6个月;72小时D、3个月;48小时正确答案:C8.从事接触直接入口食品工作的人员患有痢疾、伤寒、____病毒性肝炎、戊型病毒性肝炎等消化道传染病的,食品生产经营者应当将其调整到其他不影响食品安全的工作岗位。

A、丁型B、丙型C、甲型D、乙型正确答案:C9.对允许进口饲料和饲料添加剂的国家和地区的生产、加工企业实施____制度。

A、注册许可B、备案登记C、注册登记D、预告登记正确答案:C10.携带植物、动植物产品和其他检疫物进境,需做实验室检疫或者隔离检疫的,签发_____。

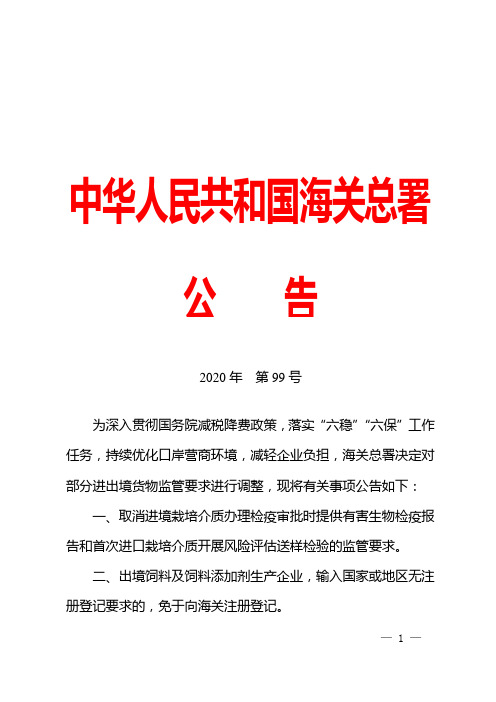

海关总署关于调整部分进出境货物监管要求的公告

中华人民共和国海关总署公告2020年第99号为深入贯彻国务院减税降费政策,落实“六稳”“六保”工作任务,持续优化口岸营商环境,减轻企业负担,海关总署决定对部分进出境货物监管要求进行调整,现将有关事项公告如下:一、取消进境栽培介质办理检疫审批时提供有害生物检疫报告和首次进口栽培介质开展风险评估送样检验的监管要求。

二、出境饲料及饲料添加剂生产企业,输入国家或地区无注册登记要求的,免于向海关注册登记。

— 1 —三、取消出境水生动物养殖场提供水质监测报告和进境水生动物隔离场工作人员提供健康证明的监管要求。

四、取消出境粮食申报提供自检合格证明的监管要求,改为提供质量合格声明。

五、取消出境水果果园及包装厂注册登记时向所在地海关提交水果有毒有害物质检测记录的监管要求。

六、取消对供港澳蔬菜生产加工企业备案时向所在地海关提交生产加工用水的水质检测报告的监管要求。

七、取消企业报关时提交供港澳蔬菜加工原料证明文件、出货清单以及出厂合格证明的监管要求。

八、取消出口生产企业对肉类和水产品加工用原辅料进行自检的监管要求。

九、取消对收货人或者其代理人向进口口岸海关提交进口水产品的原产地证书的监管要求。

取消对出口水产品养殖场投喂的饲料来自经海关备案的饲料加工厂的监管要求。

十、进口化妆品在办理报关手续时应声明取得国家相关主管部门批准的进口化妆品卫生许可批件,免于提交批件凭证。

对于国家没有实施卫生许可或者备案的化妆品,取消提供具— 2 —有相关资质的机构出具的可能存在安全性风险物质的有关安全性评估资料的监管要求,要求提供产品安全性承诺。

取消对出口化妆品生产企业实施备案管理的监管要求。

本公告自发布之日起实施。

海关总署2020年8月28日— 3 —。

2003年以前海关总署制发的其他规范性文件目录

关于贯彻执行《公安部、海关总署、国家工商行政管理 局关于贯彻实

4 署调[1993]1383 号 施<国务院办公厅关于加强进口汽车牌证管理的通知>有关问题的通

知》的通知

5

署法[99]143 号 海关总署关于明确外商投资企业进口自用物资在监管年限内补领进

口许可证件有关问题的通知

关于批准《厦门海关对大嶝对台小额商品交易市场的监管办法》的通

56

署税[1997]1062 号 急通知

海关总 署关 于利 用国外 贷款 结转 项目 进口 设备减 免税 收有 关问 题的 57 署税[1998]378 号

通知

58 署税[1998]443 号 关于印发《关于救灾捐赠物资免征进口税收的暂行办法》的通知

59

署税[1999]75 号 海关总署关于修改调整进出口货物征免性质分类目录定义范围等问

6

署法[99]149 号 知

7 署办发[1999]189 号 海关总署办公厅关于钟乳石出口海关监管问题的批复

8

署法[99]356 号 海关总署关于进一步明确羊毛进口许可证扣减问题的通知

9

署法[99]445 号 海关总署关于对安全认证标志进口验放有关问题的通知

10

署法[99]656 号 海关总署关于对石油成品油加强管理的通知

海关总署关于启用“汽车货物进口证明书网上交换系统”及有关问题 42 署法发[2003]300 号 的通知

海关总署关于执行《农产品进口关税配额管理暂行办法》有关问题的

43

署法发[2004]3 号 通知

关于审批利用外国政府、国际金融组织等贷款进口货物税收优惠中若

44

署税[92]1749

干具体问题的通知

71 署税[2000]642 号 关于执行《关于外商投资企业境内投资的暂行规定》有关条款的通知

一般纳税人销售饲料添加剂税率是多少

一般纳税人销售饲料添加剂税率是多少

问:一般纳税人销售饲料添加剂税率是多少?

答:一、根据《国家税务总局关于印发〈增值税部分货物征税范围注释〉的通知》(国税发〔1993〕151号)规定:“十二、饲料

饲料是指用于动物饲养的产品或其加工品。

本货物的范围包括:

……

(三)配合饲料:指根据不同的饲养对象、饲养对象的不同生长发育阶段对各种营养成分的不同需要量,采用科学的方法,将不同的饲料按一定的比例配合到一起,并均匀地搅拌,制成一定料型的饲料。

直接用于动物饲养的粮食、饲料添加剂不属于本货物的范围。

“

二、根据《中华人民共和国增值税暂行条例》(国务院令第538号)第二条第一款规定:“纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%.”

饲料添加剂不属于饲料产品,因此,根据增值税暂行条例的规定,按照17%征收增值税。

大学动植物检疫考试(习题卷18)

大学动植物检疫考试(习题卷18)第1部分:单项选择题,共37题,每题只有一个正确答案,多选或少选均不得分。

1.[单选题]进境饲料发现重大疫情,或有毒有害物质情况严重的,应在____以书面形式报告海关总署动植司。

A)24小时内B)48小时内C)72小时内D)16小时内答案:A解析:2.[单选题]植物产品和其他检疫物运达口岸时,检疫人员可以到运输工具上和货场现场实施( ),核对货、证是否相符,并可以按照规定( )。

A)现场检疫;采取样品B)检疫监督;除害处理C)除害处理;采取样品D)现场检疫;消毒处理答案:A解析:3.[单选题]境外企业首次向中国出口饲料、饲料添加剂,应当向____申请进口登记并取得进口登记证。

A)海关总署B)农业农村部C)国家市场监督管理总局D)商务部答案:B解析:4.[单选题]具有动物检疫相关专业全日制中专、大专学历,需申请签证官资格的,除应符合签证兽医官资质条件外,应具有____以上相应岗位工作经历。

A)5年B)6年C)7年D)8年答案:D解析:《动植物检疫证书授权签证人员管理规定》5.[单选题]用于聚合酶链反应PR检测的血样最好用_________采血管。

A)促凝B)EDTA抗凝C)肝素抗凝D)枸橼酸钠抗凝答案:B解析:GB/T 18088-2000《出入境动物检疫采样》、SN/T 2123-2008《出入境动物检疫实验样品采集、运输和保存规范》C)寡毛实蝇D)小条实蝇答案:D解析:7.[单选题]____不属于有害生物风险分析环节。

A)风险识别B)风险评估C)风险应急D)风险交流答案:C解析:8.[单选题]真菌繁殖可产生无性和有性两种孢子,常见的无性孢子主要有_________、分生孢子和厚垣孢子等A)孢囊孢子B)接合孢子C)子囊孢子D)担孢子答案:A解析:《进境种苗上常见的真菌》9.[单选题]____属于锦鲤疱疹病毒易感动物的品种。

A)草鱼B)鲤鱼C)鲫鱼D)鲶鱼答案:B解析:《OIE水生动物卫生法典》10.710.[单选题]根据检疫需要,并商输出动植物、动植物产品国家或者地区政府有关机关同意,海关总署可以派检疫人员赴外进行的工作不包括( )。

海关总署公告2008年第83号――2008年商品归类决定(Ⅱ)-海关总署公告2008年第83号

海关总署公告2008年第83号――2008年商品归类决定(Ⅱ)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2008年第83号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类执法的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号),海关总署决定公布2008年商品归类决定(Ⅱ)(见附件)。

该批归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2008年商品归类决定(Ⅱ)二○○八年十一月二十四日附件2008年商品归类决定(Ⅱ)序号归类决定编号商品税则号列商品名称英文名称其他名称商品描述归类决定1Z2008-1151302.1990欧洲越桔提取物Bilberry extract该商品为深紫色粉末,主要成分为花色甙(约25%)。

加工工艺为:越桔-硫酸软水溶液搅拌提取-离心分离-提取液大孔树脂吸附-乙醇洗脱-醇洗液浓缩-喷雾干燥-粉末产品。

广泛用于食品和保健品。

根据归类总规则一及六,“欧洲越桔提取物”应归入税则号列1302.1990。

2Z2008-1162001.9090调味滑子菇罐头“调味滑子菇罐头”为玻璃瓶装的即食罐头,含有蘑菇、醋、水、盐、糖、、辣椒、大蒜及其他辅。

其加工工艺为将原料(滑子菇)预煮冷却、剔除杂质、漂水后装罐,注入配汤后封口、杀菌冷却后制得。

该商品属于税目20.01“用醋或醋酸制作或保藏的蔬菜罐头”的商品范围。

根据归类总规则一及六,“调味滑子菇罐头”归入税则号列2001.9090。

财政部、国家税务总局关于调整部分商品进口环节增值税税率的通知

财政部、国家税务总局关于调整部分商品进口环节增值税税率的通知文章属性•【制定机关】财政部,国家税务总局•【公布日期】2000.12.13•【文号】财税字[2000]296号•【施行日期】2000.12.13•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文财政部、国家税务总局关于调整部分商品进口环节增值税税率的通知(财税字[2000]296号)海关总署:近年来,国家对部分货物的增值税税率进行了调整,同时,部分税务部门和企业也反映有些货物进口环节增值税使用的税率与国内环节增值税税率不一致。

为此,我们对现行的农副产品及相关货物适用的进口环节增值税税率进行了重新认定(9、10位编码内你署根据HS商品分类和归类原则进行修定并制定具体操作办法),详见《部分货物进口增值税税率表》。

请你署据此予以调整。

附件:部分货物进口环节增值税税率表2000年12月13日附件:部分货物进口环节增值税税率表税则号列货物名称增值税率%01活动物(本章全部货物)1302肉及食用杂碎(本章全部货物)1303鱼、甲壳动物、软体动物及其他水生无脊椎动物(本章全部动物)1304乳品;蛋品;天然蜂蜜;其他食用动物产品(本章未列名货物)170407.0010-种用蛋130407.0021--带壳鲜蛋13-0407.00290407.0091--咸蛋,皮蛋,其他13-0407.00990408去壳禽蛋及蛋黄、鲜、干、冻、蒸过或水煮、制成型或用其他方法保藏的不论是否加糖或其他甜物质130409.0000天然蜂蜜130410.0010-燕窝130410.0020-鲜蜂王浆1304100030-鲜蜂王浆粉1305其他动物产品(本章未列名货物)170510.0000未经加工的人发,不论是否洗涤;废人发1305.02猪鬃、猪毛;獾毛及其他制刷用兽毛;上述鬃毛的废料1305030010-马鬃、马尾1305.04整个或刀切的动物(鱼除外)的肠、膀胱及胃,鲜冷、冻、干、熏、盐腌或盐渍的;1305.05带有羽毛或羽绒的鸟皮及鸟体其他部分;羽毛及不完整羽毛(不论是否修边)、羽绒,仅经洗涤、消毒或为了保藏而作过处理,但未经进一步加工,羽毛或不完整羽毛的粉末及废料:1305.06骨及角柱,未经加工或经脱脂、简单整理(但未切割成形),酸处理或脱胶;上述产品的粉末及废料1305.07兽牙、龟壳、鲸须、鲸须毛、角、鹿角、蹄、甲、爪及喙,未经加工或仅简单整理但未切割成形;上述产品粉末及废料1305.08珊瑚及类似品,未经加工或仅简单整理但未经进一步加工;软体动物壳、甲壳动物壳、棘皮动物壳、墨鱼骨,未经加工或仅简单整理但未切割成形,上述壳、骨的粉末及废料1305.09动物质天然海锦1305.10龙涎香、海狸香、灵猫香及麝香;斑蝥;胆汁,不论是否干制;供配制药用的腺体及其他动物产品,鲜、冷、冻或用其他方法暂保藏的1305.11其他税号未列名的动物产品;不适合供人食用的第一章或第三章的死动物1306活树及其他活植物;鳞茎、根及类似品;插花及装饰用簇叶(本章全部货物)1307食用蔬菜、根及根茎(本章全部货物)1308食用水果及坚果;柑桔属水果或甜瓜的果皮(本章本表未列名的货物)1308012100未去壳、未焙炒的巴西果1308012100未去壳、已焙炒的巴西果1708012200去壳、未焙炒的巴西果1308012200去壳、已焙炒的巴西果1708013100未去壳、未焙炒的腰果1308013100未去壳、已焙炒的腰果1708013200去壳、未焙炒的腰果1308013200去壳、已焙炒的腰果1708021100未去壳、未焙炒的巴旦杏1308021100未去壳、已焙炒的巴旦杏1708021200去壳、未焙炒的巴旦杏1308021200去壳、已焙炒的巴旦杏1708022100未去壳、未焙炒的榛子1308022100未去壳、已焙炒的榛子1708022200去壳、未焙炒的榛子1308022200去壳、已焙炒的榛子1708023100未去壳、未焙炒的核桃1308023100未去壳、已焙炒的核桃1708023200去壳、未焙炒的核桃1308023200去壳、已焙炒的核桃1708024010未焙炒的板栗1308024010已焙炒的板栗1708024090未焙炒的其他栗子1308024090已焙炒的其他栗子1708025000未焙炒的阿月浑子果(开心果)1308025000已焙炒的阿月浑子果(开心果)1708029010生的槟榔1308029010熟制的槟榔1708029020生的白果1308029020熟制的白果1708029030生的松子仁1308029030熟制的松子仁1708029049其他生的夏威夷果1308029049其他熟制的夏威夷果1708029090其他熟制的坚果1708029090其他1308111000未经蒸煮、加糖或其他甜物质的草莓1308111000已经蒸煮、加糖或其他甜物质的草莓1708112000未经蒸煮、加糖或其他甜物质的草莓、黑莓、桑椹、罗甘莓、黑、白或红的醋栗(加仑子)及鹅莓1308112000经蒸煮、加糖或其他甜物质的草莓、黑莓、桑椹、罗甘莓、黑、白或红的醋栗(加仑子)及鹅莓1708119010栗子,未去壳、生的1308119010栗子,未去壳、已熟制1708119090未经蒸煮、加糖或其他甜物质的其他冷冻水果及坚果1308119090已经蒸煮、加糖或其他甜物质的其他冷冻水果及坚果170813.500本章的什锦坚果或果干1709咖啡、茶、马黛茶及调味香料(本章本表未列名的货物)130901.2100-已焙炒的咖啡未浸除咖啡碱170901.2200-已焙炒的咖啡已浸除咖啡碱170901.9020-含咖啡的咖啡代用品1709.02茶,不论是否加香料1709.03马黛茶170904.1200-已磨胡椒170904.2020-辣椒粉170906.2000已磨肉桂及肉桂花170910.5000-咖喱170910.9100-本章注释一(二)所述的混合物1710谷物(本章全部货物)1311制粉工业产品;麦芽;淀粉;菊粉;面筋(本章本表所列名的货物)1311.06用税号07.13的干豆或税号07.14的西谷茎髓及植物根茎、块茎制成的细粉、粗粉及粉末;用第八章的产品制成的细粉、粗粉及粉末1711.08淀粉;菊粉1711.09面筋,不论是否干制1712含油子仁及是果实;杂项子仁及果实;工业用或药用植物;稻草、秸杆及饲料(本章本表未列名的货物)1312101000鲜啤酒花,不论是否研究或制成团粒1312101000干啤酒花,不论是否研究或制成团粒;蛇麻腺1713虫胶;树胶、树脂及其他植物液、汁(本章本表未列名的货物)1713.01虫胶;天然树胶、树脂、树胶脂及油树脂9例如,香树脂1314编结用的植物材料;其他植物产品(本章全部货物)1315动、植物油、脂及其分解产品;精制的食用油脂;动植物蜡(本章本表未列名的货物)1315.01猪脂肪(包括已炼制的猪油)及家禽脂肪,但税号02.09及15.03的货品除外171502.0090-其他1715.03猪油硬脂、液体猪油、油硬脂、食用或非食用脂油,未经乳化、混合或其他方法制作1715.04鱼或海生哺乳动物的油、脂及其分离品1715.05羊毛脂及从羊毛脂制得的脂肪物质(包括纯净的羊毛脂)1715.06其他动物油、脂及其分离品,不论是否精制,但未经化学改性1715.09油橄榄油及其分离品,不论是否精制,但未经化学改性1715.10其他油橄榄油及其分离品,不论是否精制,但未经化学改性,包括掺有税号15.09的油或分离品的混合物1715121100-初榨的葵花油1315121100-初榨的红花油171512.1900-其他1715121900-精制的葵花油及其分离品1315.13椰子油、棕榈仁油或巴巴苏棕榈果油及其分离品,不论是否精制,但未经化学改性171514.9000-其他1715149000精制的菜子油及其分离品131515.1100-初榨的171515.1900-其他171515.3000-蓖麻油及其分离品171515.4000-桐油及其分离品171515.6000-希蒙得木油及其分离品171515.9000-其他1715.16动、植物油、脂及其分离品,全部或部分氢化、相互脂化、再脂化或反油酸化,不论是否精制,但未经过进一步加工1715.17人造黄油;本章各种动、植物油、脂及其分离品混合制成的食用油、脂或制品,但税号15.16的食用油、脂及其分离品除外1715.18动、植物油、脂及其分离品,经过熟炼、氧化、脱水、硫化、吹制或在真空、惰性气体中加热聚合及用其他化学方法改性的,但15.16的产品除外;本章各种油、脂及其分离品混合制成的其他税号未列名的非食用油、脂或制品1715.20粗甘油;甘油水及甘油碱液1715.21植物蜡(甘油三脂除外),其他虫腊及鲸蜡,不论是否精制或着色1715.22油鞣回收脂;加工处理油脂物质及动、植物蜡所剩的残渣1716肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品(本章全部货物)1717糖及糖食(本章全部货物)1718可可及可可制品(本章未列名货物)171801000生的可可豆(包括整颗的或破碎的)131801000焙炒的可可豆(包括整颗的或破碎的)1718.02可可荚、壳、皮及废料1319谷物、粮食粉、淀粉或乳的制品;糕饼点心(本章全部货物)1720蔬菜、水果、坚果或植物其他部分的制品(本章全部货物)1721杂项食品(本章全部货物)1722饮料、酒及醋(本章全部货物)1723食品工业的残渣及废料;配制的动物饲料(本章未列名货物)1323.04提炼豆油所得的油渣饼及其他固体残渣,不论是否碾磨或制成团粒1723.05提炼花生油所得的油渣饼及其他固体残渣,不论是否碾磨或制成团粒1723.06税号23.04或23.05以外的提炼植物油所得的油渣饼及其他固体残渣,不论是否碾磨或制成团粒1723.09配制的动物饲料172309.1010-零售包装的狗食或猫食罐头172309.1090-零售包装的其他狗食或猫食172309.9010-制成的饲料添加剂1724烟草、烟草及烟草代用品的制品(本章未列名的货物)172401.1090其他未去梗的烟草132401.2090其他部分去梗或全部去梗的烟草132401.3000烟草废料1340橡胶及其制品(本章未列名的货物)1740.01天然橡胶、巴拉塔胶、古塔波胶、银胶菊胶、糖胶树胶及类似的天然橡胶,初级形状或板、片、带1341生皮(毛皮除外)及皮革(本章未列名的货物)1741.01生牛皮、生马皮、(鲜的、盐渍的、干的、石灰浸渍的、浸酸的或以其他方法保藏的,但未鞣制、未经羊皮纸化处理的或进一步加工的),不论是否去毛或剖层1341.02绵羊或羔羊生皮、(鲜的、盐渍的、干的、石灰浸渍的、浸酸的或以其他方法保藏的,但未鞣制、未经羊皮纸化处理的或进一步加工的),不论是否去毛或剖层,但本章注释一(二)或(三)所述不包括的生皮除外1341.03其他生皮、(鲜的、盐渍的、干的、石灰浸渍的、浸酸的或以其他方法保藏的,但未鞣制、未经羊皮纸化处理的或进一步加工的),不论是否去毛或剖层,但本章注释一(二)或(三)所述不包括的生皮除外1344木及木制品;木炭(本章未列名的货物)1744.03原木,不论是否去皮、去边材,或粗锯成方1350蚕丝(本章未列名的货物)1750.01适于缫丝的蚕茧1351羊毛、动物细毛或粗毛;马毛纱线及其机织的(本章未列名的货物)175101.1100-含脂剪羊毛135101.1100-含脂其他羊毛1351.03羊毛或动物细毛或粗毛的废料,包括废纱线,但不包括回收纤维1352棉花(本章未列名的货物)1752.01未梳的棉花1352.02废棉(包括废棉纱线及回收纤维)1353其他植物纺织纤维;纸纱线及其机织物(本章未列名的货物)175301.1000生的或经沤制的亚麻135301.2100破开的或打成的亚麻135302.1000生的或经沤制的大麻135303.1000生的或经沤制的黄麻及其他纺织用韧皮纤维135304.1000生的西沙尔麻及其他纺织用龙舌兰类纤维135305.1100生的椰壳纤维135305.2100生的蕉麻135305.9110生的苎麻135305.9190生的其他税号未列名的纺织用植物纤维132000年12月13日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海关总署关于进口饲料添加剂适用增值税税率问题的通知

【法规类别】增值税税率

【发文字号】署税发[2005]160号

【发布部门】海关总署

【发布日期】2005.04.19

【实施日期】2005.04.19

【时效性】现行有效

【效力级别】部门规范性文件

海关总署关于进口饲料添加剂适用增值税税率问题的通知

(署税发[2005]160号2005年4月19日)

广东分署,天津、上海特派办,各直属海关:

为进一步明确进口饲料添加剂适用的进口环节增值税税率问题,根据《中华人民共和国增值税暂行条例》和《饲料和饲料添加剂管理条例》,现通知如下:

<

1 / 1。