保险公司评估明细表(内附81张表格)

2022-2023学年度(承保保险公司)服务质量评价表(一二三四五)

按照承诺的服务内容全部履行的,得10分;未全部履行的,酌情扣分。

合计

2022-2023

服务质量评价表(三)

填报单位:

项目

评价内容

评价标准

得分

基础服务(40分)

1.严格按照国家、省相关教育保险工作文件要求和省会议精神,全省统一部署开展工作。(10分)

严格按照相关教育保险工作文件要求和会议精神,规范运作的,得10分;与省厅文件要求和省会议精神相悖的,不得分。

日常服务(40分)

4.向教育部门提供校方责任保险投保、理赔等相关工作汇报材料。

(5分)

汇报材料客观准确、内容完整的,得5分;较好的,得3-4分;一般的,1-2分;未提供的,不得分。

5.学校出现紧急、疑难案件,应该协助学校索赔,跟进调查、调解纠纷,无偿为学校提供服务。

(15分)

积极主动协助学校索赔、调解纠纷效果好的,得14T5分;效果较好的,得10T3分;效果一般的,得6~9分;效果差的,得3-5分;告知后但未参与的,不得分。

项目

评价内容

评价标准

得分

理赔服务

6.紧急事故有应急方案和措施,协助配合教育部门解决涉校涉生矛盾纠纷。(15分)

积极帮助学校有效解决涉校涉生矛盾纠纷的,得14-15分;较好的协助减轻矛盾纠纷的,得8-13分;协助处理、调解效果不佳的,得5-7分;未能协助调解的,不得分。

7.学校对承保保险公司服务态度、理赔时效等是否存在有效投诉。(5分)

案件调查(5分)

需要现场查勘的案件,只对第3项打分。

3.及时查勘现场,进行救援救助指导。(5分)

现场处理及时高效的,得5分;未到达现场的,不得分。

不需要现场查勘的案件,只对第4项打分。

保险机构综合评价表

- 6 -

- 5 -

保险公司主要经营指标(续)

填报单位: 指标分类 净利润 承保利润 承保利润率 投资收益率 盈利性 ROA ROE 财险公司赔付率 财险公司综合费用率 财险公司综合成本率 应收保费余额 资产质量 应收保费率 资金运用率 风险留成率 准备金变化率 未决赔款准备金/(赔付支出经营情况 摊回分保赔款) 寿险公司退保率 寿险公司给付率 寿险公司满期赔付占比 实际资本 偿付能力 最低资本 偿付能力充足率 填表人: 指标名称 单位 万元 万元 % % % % % % % 万元 % % % % % % % % 万元 万元 % 联系电话: 填表日期: 6月末 同比增长 年末 单位:亿元、% 同比增长

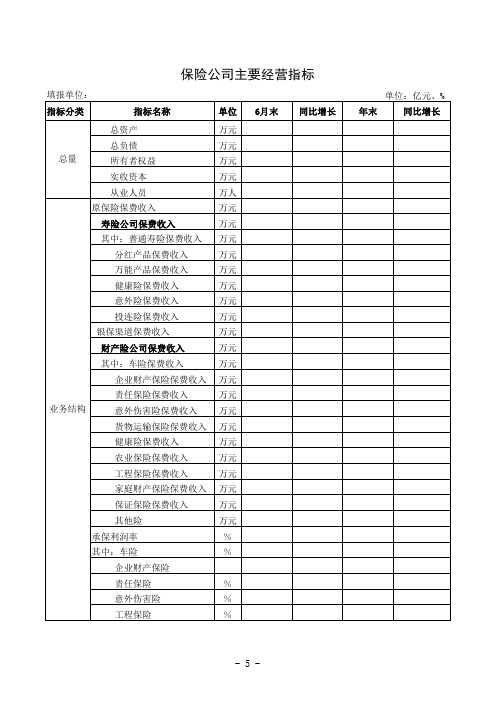

保险公司主要经营指标

填报单位: 指标分类 指标名称 总资产 总负债 总量 所有者权益 实收资本 从业人员 原保险保费收入 寿险公司保费收入 其中:普通寿险保费收入 分红产品保费收入 万能产品保费收入 健康险保费收入 意外险保费收入 投连险保费收入 银保渠道保费收入 财产险公司保费收入 其中:车险保费收入 企业财产保险保费收入 责任保险保费收入 业务结构 意外伤害险保费收入 货物运输保险保费收入 健康险保费收入 农业保险保费收入 工程保险保费收入 家庭财产保险保费收入 保证保险保费收入 其他险 承保利润率 其中:车险 企业财产保险 责任保险 意外伤害险 工程保险 % % % 单位 万元 万元 万元 万元 万人 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 万元 % % 6月末 同比增长 年末 单位:亿元、% 同比增长

财产险基本风险评估表完整

财产险基本风险评估表(可以直接使用,可编辑实用优秀文档,欢迎下载)华安财产保险股份深圳分公司SINOSAFE GENERAL INSURANCE CO., LTD. SHENZHEN BRANCH财产类保险风险调查问卷经办: 复核:投保人(签名)盖章:填报日期:风险评价:核保人:健康风险评估表日期:年月日健康风险评估调查表调查日期:□□□□年□□月□□调查员:______请在正确的答案后面,打√。

1.性别:①男②女2.出生日期:□□□□年□□月□□日3.职业:⑴农林牧渔水利业生产人员⑵生产、运输设备操作人员及有关人员⑶商业、服务人员⑷国家机关、党群组织、企业、事业单位负责人⑸办事人员和有关人员⑹专业技术人员⑺军人⑻其他劳动者⑼在校学生⑽未就业⑾家务⑿离退休人员4.文化程度⑴未接受正规学校教育⑵小学未毕业⑶小学毕业⑷初中毕业⑸高中/中专/技校⑹大专毕业⑺本科毕业⑻研究生及以上5.婚姻状况⑴未婚⑵已婚⑶同居⑷丧偶⑸离婚⑹分居⑺其他6.身高:厘米7.体重:公斤8.您是否听说过“全民健康生活方式行动”/健康一二一行动:①是②否9.您是否听说过全民健康生活方式日?①是②否,请跳至题11.10.您能说出具体是哪一天吗?□□月□□日11.您认为健康生活方式包括哪些内容:A.平衡饮食①是②否B.适量运动①是②否C.不吸烟①是②否D.不酗酒①是②否E. 保持心理平衡①是②否F. 保持充足的睡眠①是②否G. 讲究个人卫生①是②否12.您认为不健康的生活方式和下列哪些慢性病有关:A.心脏病①是②否B.中风①是②否C.糖尿病①是②否D.肿瘤①是②否E.高血压①是②否F.高血脂①是②否G.超重、肥胖①是②否13.您有下列哪些不健康的生活方式:A.食物种类较单一①是②否B.口味比较咸①是②否C.经常吃油腻的食品如红烧肉等①是②否D.蔬菜、水果摄入不够①是②否E.锻炼不够①是②否F.吸烟①是②否G.经常酗酒①是②否14.与一年前相比,您的饮食结构有什么变化?(可多选)①无变化②食物种类多样化③多吃蔬菜、水果④注重粗细搭配⑤多喝奶或奶制品(酸奶、奶粉)⑥常吃鱼、蛋、禽和瘦肉。

评估结果分类汇总表(表格模板、XLS格式)

评估基准日: 资产占有单位名称: 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 年 月 日 表2 共 3 页,第 1 页 金额单位:人民币元 科目名称 帐面价值 帐面调整值 调整后帐面值 评估价值 增值额 增值率%

一、流动资产合计 货币资金 短期投资 应收票据 应收帐款 减:坏帐准备 应收帐款净额 应收股利 应收利息 预付帐款 应收补贴款 其他应收款 存货 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其它流动资产 二、长期投资 三、固定资产 固定资产原价 其中:设备类 建筑物类

序号 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48

评价值

增值额

增值率%

十、长期负债合计 长期借款 应付债券 长期应付款 住房周转金 其它长期负债 递延税款贷项

十一、负债合计

签字注册资产评估师:

帐面价值

帐面调整值

调整后帐面值

评估价值

增值额

增值率%

序号 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 十二、净资产 评估机构:

科目名称 应交税金 应付利润 其它未交款 预提费用 一年内到期的长期负债 其它流动负债

帐面价值

帐面调整值

调整后帐面值

科目名称 减:累计折旧 固定资产净额 其中:设备类 建筑物类 工程物资 在建工程 固定资产清理 待处理固定资产净损失 四、无形资产合计 其中:土地使用权 其他无形资产 五、递延资产合计 开办费 长期待摊费用 六、其他长期资产 七、递延税款借项 八、资产总计 九、流动负债合计 短期借款 应付票据 应付帐款 预收帐款 代销商品款 其它应付款 应付工资 应付福利费

保险公司残疾程度与给付比例表

保险公司残疾程度与给付比例表近年来,保险业发展迅速,各种类型的保险产品应运而生,也越来越被人们所重视。

在这些保险产品中,残疾保险是一种备受青睐的保险,因为它可以在被保险人出现疾病或意外导致的残疾情况时给予经济赔偿,缓解被保险人和家庭面对这种状况所面临的经济困难。

然而,如何确定残疾程度和给付比例一直是一个难题。

因此,保险公司需要一种明确的制度来规范保险理赔过程中的这些问题。

这就是保险公司残疾程度与给付比例表。

保险公司残疾程度与给付比例表是一份非常重要的文档,它根据疾病或意外导致的残疾情况给出了相应的赔偿比例,也就是被保险人可以获得多少赔偿金。

残疾程度与给付比例表的发布和制定是为了规范保险理赔过程,并满足被保险人和保险公司的合理权益。

根据保险公司的统计数据,常见的残疾类型包括运动功能障碍、言语功能障碍、感知功能障碍、认知功能障碍、精神功能障碍、生活自理能力受损等。

每种残疾类型对生活的影响不同,给保险理赔的评估带来了一定的难度。

因此,保险公司的工作人员需要仔细核对医学报告与诊断,来判断受保险人的实际残疾程度,并给出相应的赔偿方案。

保险公司制定的残疾程度与给付比例表必须合法合规,因为这关系到被保险人的权益。

保险公司需要针对不同残疾类型和程度,给出相应的赔偿比例。

一般来说,保险公司根据医学报告来评估被保险人的残疾程度。

根据被保险人的残疾程度和赔偿比例,保险公司可以确定具体的赔偿金额。

在制定残疾程度与给付比例表时,保险公司不仅要考虑到被保险人的利益,还要考虑到自己的经济承受能力。

因此,保险公司会根据保险类型、保险额度、缴费期限等条件制定不同的赔偿比例。

通常来说,保险公司在赔偿时会先根据比例计算出赔偿金额,然后再根据总保险金额和赔偿金额之间的关系,以及其他保险合同条款来确定具体赔偿金额。

需要注意的是,保险公司的残疾程度与给付比例表只是一份参考文档,具体赔偿金额还需要根据保险合同的具体条款来确定。

保险公司在赔偿时还会依据具体情况进行调整,以保证被保险人的权益。

保险公司评估表

中国人寿保险股份有限公司温州市分公司银海营业部客户服务

中国人寿保险股份有限公司个人客户顾问服务档案

理财观念参考数据:

不同的理财观念会有不一样的生活素质。

据不完全统计,一个中等收入的家庭,下面提供的家庭收入理财比例,会给家庭带来稳定增长的经济收入和不断提高的生活质素,以供参考:

1. 饮食开支:占20~30%

2. 住房开支:占 30~40% (没住房)(或者作为小孩子的教育开支)

3. 投资增值:占 30~40% (有住房)

4. 储蓄备用:占 20~25% (储备应急钱) 5. 休闲娱乐:占 10~20%

6. 保险储备:占 10~20% 7. 其它开支:占 5~10% 中国人寿保险股份有限公司VIP 客户标准: VIP 钻石卡客户:年交标准保费积分40万分以上; VIP 白金卡客户:年交标准保费积分20万分以上;

VIP 金卡客户:年交标准保费积分10万分以上; VIP 银卡客户:年交标准保费积分4万分以上;

标准保费计算公式:标准保费=目前每年所交保费/20*保单交费期间;

例:如某客户购买鸿鑫两全保险三年交费,每年保费10万元; 则其标准保费为:10万/20*3=1.5万;

顾问服务: 联系电话: 服务热线:95519 服务范围:1、保险业务咨询 3、健康顾问服务2、保单客户服务 4、理财经验交流 5、理赔给付服务 45建立组合投资平衡稳健型金字塔

活期及定期储蓄、国债20%

基金15%股票10%债券5%房地产25%黄金5%保障型寿险5% 投资型寿险15%短期开支远期开支中期开支家用还款旅游住房汽车装修

教育医疗养老。

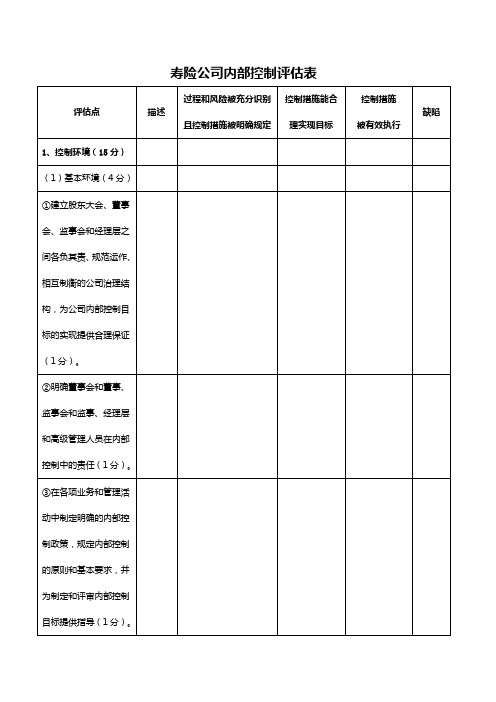

寿险公司内部控制评估表

⑥负债管理。建立完善的准备金精算制度,按照有关法律法规要求及时、足额计提准备金(1分)。

③应急计划。建立计算机安全应急系统,制定详细的应急方案,定期检查、维护应急的设施、设备和系统,确保其处于适用状态(1分)。

(5)其他控制(2分)

针对公司其他活动建立必要和恰当的政策和程序,恰当的执行已确定的控制行为,确保控制措施实现控制目标(2分)。

4、信息与沟通(15分)

①信息。建立并保持书面程序,持续识别、收集、处理、报告涉及公司目标实现及经营管理有效运作的内外部信息,以确保经理层能够及时、准确了解业务信息、管理信息、重要风险信息;确保其他所有员工充分了解相关信息,遵守涉及其责任和义务的政策和程序;确保及时、真实、完整的向监管部门和外界报告、披露相关信息;确保在出现紧急情况或重大突发事件时,相关信息能够得到及时报告和有效沟通(3分)。

③缺陷报告与持续改进。对持续性监控、独立评估及监管部门评价发现的内部控制缺陷及时向董事会及经理层提交书面报告,及时纠正发现的问题,对整改情况进行跟踪监督(2分)。

(2)风险处理(5分)

①对已识别且认为可接受的风险,持续监测并定期评估,以确保其持续可接受(2分)。

②对已识别但不可接受的风险,制定内部控制方案,明确控制风险的相关职责与权限、控制策略、控制方法、资源需求和时限要求,制定重大、突发事项应急预案,明确责任人、处理流程和措施(2分)。

③内部控制方案若涉及到组织结构、流程、信息技术等方面的重大变更,考虑可能产生的新风险(1分)。

保险公司服务质量评价表(二)

(10分)

按照承诺的服务内容全部履行的,得10分;未全部履行的,酌情扣分。

合 计

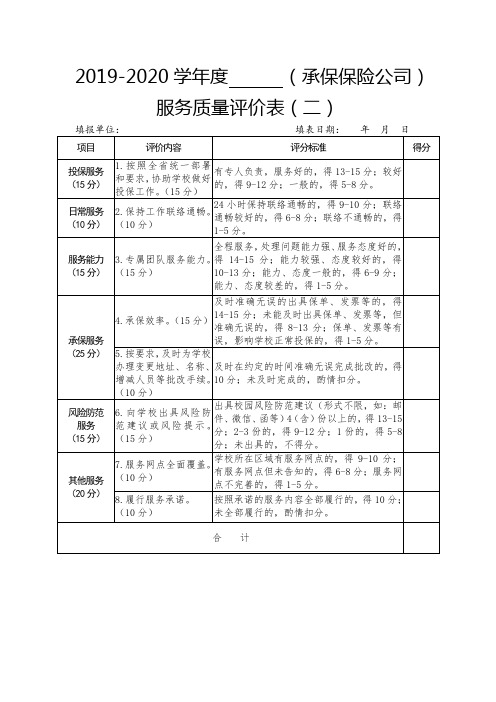

2019-2020学年度(承保保险公司)

服务质量评价表(二)

填报单位:填表日期:年月日

项目

评价内容

评分标准

得分

投保服务

(15分)

1.按照全省统一部署和要求,协助学校做好投保工作。(15分)

有专人负责,服务好的,得13-15分;较好的,得9-12分;一般的,得5-8分。 Nhomakorabea日常服务

(10分)

2.保持工作联络通畅。(10分)

24小时保持联络通畅的,得9-10分;联络通畅较好的,得6-8分;联络不通畅的,得1-5分。

服务能力

(15分)

3.专属团队服务能力。(15分)

全程服务,处理问题能力强、服务态度好的,得14-15分;能力较强、态度较好的,得10-13分;能力、态度一般的,得6-9分;能力、态度较差的,得1-5分。

承保服务

(25分)

4.承保效率。(15分)

及时准确无误的出具保单、发票等的,得14-15分;未能及时出具保单、发票等,但准确无误的,得8-13分;保单、发票等有误,影响学校正常投保的,得1-5分。

5.按要求,及时为学校办理变更地址、名称、增减人员等批改手续。(10分)

及时在约定的时间准确无误完成批改的,得10分;未及时完成的,酌情扣分。

风险防范

服务

(15分)

6.向学校出具风险防范建议或风险提示。(15分)

出具校园风险防范建议(形式不限,如:邮件、微信、函等)4(含)份以上的,得13-15分;2-3份的,得9-12分;1份的,得5-8分;未出具的,不得分。

其他服务