会计档案移交清册表1

会计移交清册模板

餐饮公司会计移交清册

交接说明:

因为原会计李X的工作调动,经过公司领导决定,现将财务工作移交由杨X接管,依据《中华人民共和国会计法》和《会计基础工作规范》等相关规定办理如下交接事项:

一、会计账薄凭证等会计档案:

年份凭证(本)账薄(本)银行对账单其他2016 12 1 1

2017 33 1 1

2018 19 1 1

二、报税密码及个税密码

纳税识别号:91610113MA6TXKDF4T

密码:28412391(原国税)chk199455(原地税)

个税登陆密码:123456确认密码:50036179

注:原国地税密码都可进入报税系统报税等操作

二、交接基准日的确定,会计责任的划分与承担

1、接交人到开始接管移交人会计岗位之日确定为会计交接基准日即 2018 年10月 24日

2、交接者对自己交接资料完整性、准确性负责

3、移交人负责会计会计交接基准日之前(不含本日)已受理会计事项,接交人负责会计交接基准日之后的会计事项。

三、以上接交事项均经交接人员及监交人员各方确认无误,接交人

员负有妥善保管接交会计资料的责任。

四、本交接书一式三份,交接双方各执一份,一份存档保管。

接交人(签名):移交人(签名):监交人(签名):

2018年10月24日

附:各年每月凭证数量(本)

2016年份

2017年份

2016年份

注:1、银行对账单为:年度对账单

2、2016年9月31日之前为陈X做账, 2016年10月起从陈X 处移交与我。

档案移交记录表

文 书 档 案

起止年度

永久

长期

短期

合计

档案目录

卷

卷

卷

卷

册

件

件

件

件

册

会 计 档 案

起止年度

报表

帐簿

凭证

其他核算

材料

档案目录

册

册

科 技 档 案

基 建 档 案

设 备 档 案

起止年度

数量

档案目录

起止年度

数量

档案目录

册

册

声 像 档 案

光 学 照 片 档 案

数 码 照 片 档 案

起止年度

( 三 级 单 位 移 交 )

序号

单 位 名 称

档 案 员

是否综合管理

备注

以上室藏档案实体目录均已清点核对无误

主管领导签字:移交人签字:接收人签字:

年 月 日

附件:

档 案 移 交 记 录 表 (一)

( 档 案 管 理 工 作 )

各部门归档范围保管期限表

档案移交(接收)登记簿

档案销毁清册

全宗分类方案

全宗介绍

档案移交区档案馆材料

档案安全明的问题

以上各项均已清点核对无误

主管领导签字:移交人签字:接收人签字:

年 月 日

档 案 移 交 记 录 表 (二)

数量

档案目录

起止年度

数量

档案目录

册

册

录 音 档 案

录 像 档 案

起止年度

数量

档案目录

起止年度

数量

档案目录

册

册

光盘档案

起止年度

数量

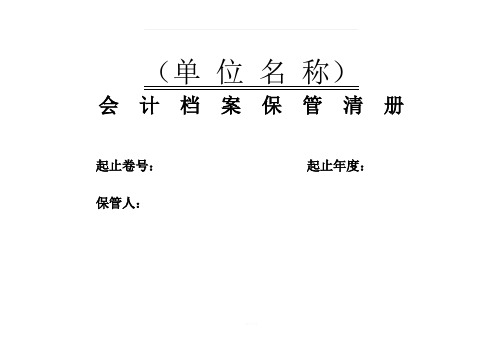

会计档案保管清册(模版)

(单 位 名 称)

会 计 档 案 保 管 清 册

起止卷号: 起止年度:

保管人:

单位名称:

案卷号

类 别ቤተ መጻሕፍቲ ባይዱ

起止日期

凭证编号

卷内张数

保管期限

已保管期限

备注

财务负责人签字: 档案保管人签字:

说明:

1、案卷号:指会计档案案卷在本册案卷目录中顺次排列的序号。

2、类别:主要指会计档案的种类。如:会计凭证、会计账簿、财务报告及其他。

3、起止日期:指案卷卷内最开始启用的时间到最后终止使用的时间。如:1996.1.1-1996.12.31。

4、凭证编号:填写记账凭证的编号。

5、卷内张数:主要指综合后凭证、账簿、财务报告的页数。

6、保管期限:指案卷封面上注明的保管期限。会计档案的保管期限一般有:永久、长期、25年、15年、10年、5年等。

7、已保管期限:指会计档案形成至移交时,已保管的期限。

8、备注:指用来说明个别案卷的某些特殊情况的记录。如:卷内某页文件不清楚、残破、缺页漏张等,以示查阅或鉴定时特别注意。

Welcome To

Download !!!

欢迎您的下载,资料仅供参考!

会计交接表

会计交接表会计档案的移交程序会计档案移交:(1)移交的时间要求:会计档案在当年度整理完毕后,在会计机构保管一年,一年后应移交单位档案室。

(2)移交时的手续:由会计机构编制档案移交清册,会计机构可以自留一份档案目录。

(3)移交时的案卷要求:原则保持原整理案卷的封装,个别确需拆开重新整理的,应由本单位档案人员和会计机构人员共同拆封整理。

会计档案交接的注意事项以下几种情况需要交接会计档案,并在交接的时候需要注意如下方面:(1)单位因撤销、解散、破产或其他原因而终止的——应当由终止单位的业务主管部门或财产所有者代管或移交有关档案馆代管。

(2)单位分立①单位分立后原单位存续的——应当由分立后的存续方统一保管,其他方可查阅、复制;②单位分立后原单位解散的——协商后的其中一方代管或移交档案馆代管,各方可查阅、复制。

单位分立中未结清的会计事项所涉及的原始凭证,应当单独抽出由业务相关方保存,并按规定办理交接手续。

(3)单位因为业务移交其他单位办理所涉及的会计档案——应当由原单位保管,承接业务单位可查阅、复制。

对其中未结清的会计事项所涉及的原始凭证,应当单独抽出由业务承接的单位保存,并按照规定办理交接手续。

(4)单位合并①单位合并后原单位解散或一方存续其他方解散的——原各单位的会计档案应当由合并后的单位统一保管;②单位合并后原各单位仍存续的——仍应由原单位保管。

建设单位在项目建设期间形成的会计档案,应当在办理竣工决算后移交给建设项目的接受单位,并按规定办理交接手续。

(5)单位之间交接会计档案的——交接双方应当办理会计档案交接手续。

(6)个人交接时——交接双方应当按照会计档案移交清册所列内容逐项交接,并由交接双方的单位负责人负责监交。

交接完毕后,交接双方经办人和监交人应当在会计档案交清册上签名或者盖章。

(7)我国境内所有单位的会计档案不得携带出境。

会计交接工作的流程1、交接前的准备工作。

会计人员在办理会计工作交接前,必须做好以下准备工作:①已经受理的经济业务尚未填制会计凭证的应当填制完毕。

会计档案保管清册(模版)

(单位名称)

会计档案保管清册起止卷号:起止年度:

保管人:

财务负责人签字:档案保管人签字:

说明:

1、案卷号:指会计档案案卷在本册案卷目录中顺次排列的序号。

2、类别:主要指会计档案的种类。

如:会计凭证、会计账簿、财务报告及其他。

3、起止日期:指案卷卷内最开始启用的时间到最后终止使用的时间。

如:1996.1.1-1996.12.31。

4、凭证编号:填写记账凭证的编号。

5、卷内张数:主要指综合后凭证、账簿、财务报告的页数。

6、保管期限:指案卷封面上注明的保管期限。

会计档案的保管期限一般有:永久、长期、25年、15年、10年、5年等。

7、已保管期限:指会计档案形成至移交时,已保管的期限。

8、备注:指用来说明个别案卷的某些特殊情况的记录。

如:卷内某页文件不清楚、残破、缺页漏张等,以示查阅或鉴定时特别注意。

Welcome To Download

欢迎您的下载,资料仅供参考!。

会计档案保管清册模版

(单位

名称)

会计档案保

管清册

起止卷号:起止年度:

保管人:

精品资料

单位名称:

案卷号类别起止日期凭证编号卷内张数保管期限已保管期限备注

精品资料

档案保管人签字:财务负责人签字:

说明:

、案卷号:指会计档案案卷在本册案卷目录中顺次排列的序号。

1精品资料

2、类别:主要指会计档案的种类。

如:会计凭证、会计账簿、财务报告及其他。

3、起止日期:指案卷卷内最开始启用的时间到最

后终止使用的时间。

如:1996.1.1 -1996.12.31 。

4、凭证编号:填写记账凭证的编号。

5、卷内张数:主要指综合后凭证、账簿、财务报

告的页数。

6、保管期限:指案卷封面上注明的保管期限。

会

计档案的保管期限一般有:永久、长期、25 年、15 年、10 年、5 年等。

、已保管期限:指会计档案形成至移交时,已保

管的期限。

7

8、备注:指用来说明个别案卷的某些特殊情况的记录。

如:卷内某页文件不清楚、残破、缺页漏张

等,以示查阅或鉴定时特别注意。

精品资料Welcome

To

Download !!!

欢迎您的下载,资料仅供参考!精品资料

精品资料。

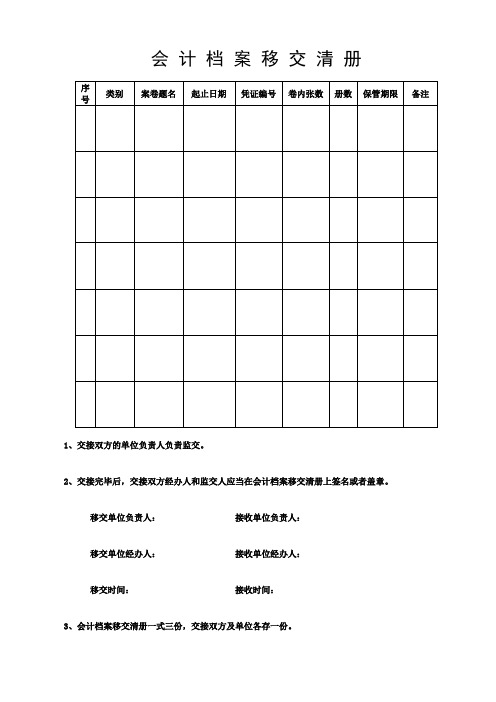

会计档案移交销毁清册

会计档案移交清册1、交接双方的单位负责人负责监交。

2、交接完毕后,交接双方经办人和监交人应当在会计档案移交清册上签名或者盖章。

移交单位负责人:接收单位负责人:移交单位经办人:接收单位经办人:移交时间:接收时间:3、会计档案移交清册一式三份,交接双方及单位各存一份。

《会计档案移交清册》填写说明1、顺序号:指会计档案案卷在本册案卷目录中顺次排列的序号。

2、类别:主要指会计档案的种类。

如:会计凭证、会计账簿、财务报告及其他。

3、案卷题名:指会计档案案卷的具体名称。

如:会计账簿类的总账、现金日记账等。

4、起止日期:指案卷卷内最开始启用的时间到最后终止使用的时间。

如:。

5、凭证编号:填写记账凭证的编号。

6、卷内张数:主要指综合后凭证、账簿、财务报告的页数。

7、保管期限:指案卷封面上注明的保管期限。

会计档案的保管期限一般有:永久、长期、25年、15年、10年、5年等。

8、已保管期限:指会计档案形成至移交时,已保管的期限。

9、备注:指用来说明个别案卷的某些特殊情况的记录。

如:卷内某页文件不清楚、残破、缺页漏张等,以示查阅或鉴定时特别注意。

会计档案销毁清册1、单位负责人意见:2、监销人:(1)档案机构:(2)会计机构:(3)同级财政部门:(4)同级审计部门:(国家机关销毁会计档案时,应当由同级财政部门、审计部门派员参加监销。

财政部门销毁会计档案时,应当由同级审计部门派员参加监销。

)会计档案移交、销毁须知一、各单位每年形成的会计档案,应当由会计机构按照归档要求,负责整理立卷,装订成册,编制会计档案保管清册。

当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管。

出纳人员不得兼管会计档案。

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装。

个别需要拆封重新整理的,档案机构应当会同会计机构和经办人员共同拆封整理,以分清责任。

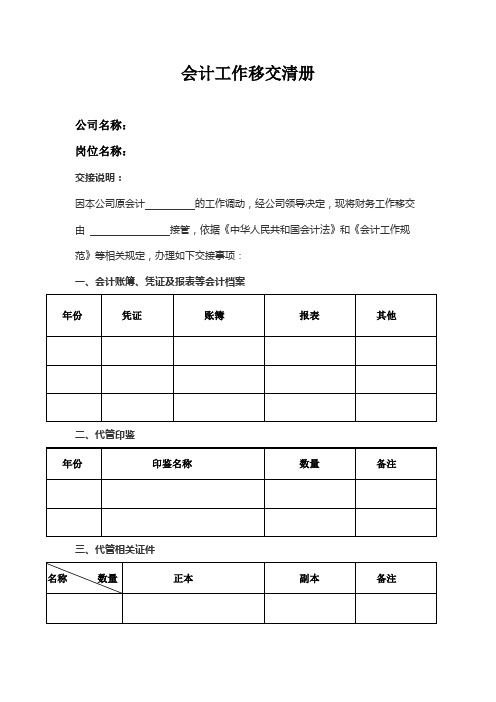

会计工作移交清册

会计工作移交清册

公司名称:

岗位名称:

四、其他交接事项

五、末了事项

六、交接基准日的确定、会计责任的划分与承担

1、接交人到在开始接管移交人会计岗位之日确定为会计交接基准日。

以上凭证等数量年月日为实际数额,实际交接日期为年月日。

2、交接者对自己交接的资料完整性、谁确性负责。

3.移交人负责会计交接基准日之前(不含本日)已受理会计事项的处理,接交人负责会计交接基准日之前移交人员来了的和会计交接某准日之后的会计事项的处理。

移交人签字:接收人签字:

监交人签字:领导审批:。