城市轨道取费标准

福建省住房和城乡建设厅《关于调整工程安全文明施工取费标准的通知》(闽建筑[2012]9号)

![福建省住房和城乡建设厅《关于调整工程安全文明施工取费标准的通知》(闽建筑[2012]9号)](https://img.taocdn.com/s3/m/bf0a100f640e52ea551810a6f524ccbff121ca0d.png)

福建省住房和城乡建设厅《关于调整⼯程安全⽂明施⼯取费标准的通知》(闽建筑[2012]9号)关于调整⼯程安全⽂明施⼯取费标准的通知闽建筑[2012]9号浏览次数:5521各设区市建设局(建委),平潭综合试验区交通与建设局:为适应我省建设⼯程安全⽂明施⼯需要,确保⼯程质量与施⼯安全,根据财政部、国家安全⽣产监督管理总局联合制定的《企业安全⽣产费⽤提取和使⽤管理办法》(财企〔2012〕16号⽂),省建设⼯程造价管理总站组织测算了安装、市政、城市轨道交通⼯程的安全⽂明施⼯取费标准(以下简称本标准),现予发布。

有关事项通知如下:⼀、安装⼯程的安全施⼯、⽂明施⼯、临时设施费,按分部分项⼯程费乘以相应费率计算,⼆、市政⼯程的安全施⼯、⽂明施⼯、临时设施费,不分⼯程类型,按分部分项⼯程费乘以市政⼯程的⽂明施⼯费内容不包括施⼯现场围墙(围挡)。

市政⼯程的施⼯现场围墙(围挡)项⽬在措施项⽬清单中单独列项,按所需数量套⽤我省现⾏市政⼯程消耗量定额相应项⽬及有关规定计算。

三、福州市城市轨道交通⼯程的安全施⼯、⽂明施⼯、临时设施费,不分⼯程类型,按分部四、建筑、园林绿化等其他⼯程的安全施⼯、⽂明施⼯、临时设施费仍按现⾏费率执⾏。

五、建设单位在编制⼯程概(预)算及招标⽂件时,应当将安全⽂明施⼯费作为不可竞争费⽤,并在施⼯合同中明确约定。

招标⽂件应当公布安全施⼯、⽂明施⼯、临时设施等费⽤的计价标准与⾦额,投标报价的安全施⼯、⽂明施⼯、临时设施等费⽤的⾦额不得低于相应项⽬公布⾦额。

六、各设区市建设⾏政主管部门在受理招标⽂件备案、办理施⼯许可时应当按有关规定和本标准审查安全⽂明施⼯费⽤落实情况。

七、本通知⾃2012年5⽉1⽇起执⾏。

2012年4⽉30⽇前(含2012年4⽉30⽇,下同)已发出招标⽂件的⼯程,安全⽂明施⼯费计取按原规定执⾏;2012年4⽉30⽇前已签订建设⼯程发承包合同的⼯程,安全⽂明施⼯费计取按合同约定执⾏。

福建省住房和城乡建设厅⼆○⼀⼆年四⽉⼆⼗五⽇。

城市轨道交通计费标准

附件:城市轨道交通工程费用取费标准(试行)《城市轨道交通工程费用取费标准(试行)》根据《建筑安装工程费用项目组成》(建标[2003]206号)、《建设工程工程量清单计价规范》(GB50500-2008)等有关规定,在广泛调研基础上结合我省实际编制。

《城市轨道交通工程预算定额》(GCG103-2008)缺项的,执行我省现行相应专业工程消耗量定额及其取费标准。

城市轨道交通工程不区分工程类别,具体取费标准如下:一、企业管理费城市轨道交通工程企业管理费按下表计算。

二、利润城市轨道交通工程利润按下表计算。

三、措施费(一)以费率形式计价的措施项目按下表计算。

注:区间采用盾构法施工的,生产工具用具使用费不计。

(二)可以计算工程量的措施项目,包括:环境保护,混凝土、钢筋混凝土模板及支架,脚手架,围堰,施工监测,施工排水降水,大型机械设备进出场及安拆,二次搬运等,套用《城市轨道交通工程预算定额》(GCG103-2008)以综合单价形式计价(缺项的,执行我省现行建筑、安装、市政工程消耗量定额)。

(三)不以费率、综合单价形式计价的措施项目和招标文件要求的其他措施项目以“项”为计量单位计算。

四、规费、税金按我省现行建筑安装工程费用定额规定计算。

五、风险费(主要指承包人承担市场价格波动导致的市场风险)以人工费、材料费、施工机械使用费、企业管理费之和乘以风险包干系数(即风险费费率)计算。

风险包干系数按《福建省房屋建筑和市政基础设施工程价款结算暂行办法》(闽财建[2007]157号)规定,根据风险承包范围和合同工期确定,一般为1~3%。

六、为保证地下作业人员健康,按现行人工预算单价增加2元/工日计提城市轨道交通工程安全作业健康保护费用,只计税金,不计其他费用。

江苏省建设工程费用定额2014年营改增后调整内容

:附件一《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表表4-1企业管理费率利润项目名计算基一类工二类工三类工1229建筑工32266111513单独预制构件制作除税施人工费+5 三打预制桩、7 11 单独构件吊装9 工机具使用费四12177 制作兼打桩15大型土石方工程五74单独装饰工程企业管理费和利润取费标准表4-2表利润率(项目名称序号)企业管理费率(%计算基础 %)15除税施工机具使用费一单独装饰工程人工费+ 43安装工程企业管理费和利润取费标准表4-3 表序号 %)计算基础项目名称企业管理费率(利润率)%(一类工程三类工程二类工程一安装工程人工费14484044市政工程企业管理费和利润取费标准表4-4表) (企业管理费费率%利润序项目名称率计算基础二类一类三类号) %( 工程工程工程一23 26 通用项目、道路、排水工程10 20 人工费+除税施工机具使用费二 10 29 桥梁、水工构筑物32 35 人工费+除税施工机具使用费人工费37三41 45给水、燃气与集中供热13人工费13 43 四路灯及交通设施工程47除税施工机具使用费五 +人工费大型土石方工程仿古建筑及园林绿化工程企业管理费和利润取费标准表表4-5利润12144房屋修缮工程企业管理费和利润取费标准表表4-6城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8各专业工程费率(%)城市轨道交修缮土建通项目仿古安装建筑单独市政计算基础工程工程工程装饰(园林)土建安(修缮安装)装轨道分部分项工临时2.71.62.11.1~~ 0.5~~1.6 1.1~2.21.6 1~2.3 0.3~1.30.6程费+单价设施)~(0.30.8)(0.6~1.6措施项目费赶工措施 0.40.50.5~2.10.50.5 ~2.1~2.2~2.11.3~0.50.5~2.1~2.2-工程设备按质论价费~1.1~2.71.1~2.12.7~3.2 1.11~3.1~1.13.2 0.9~0.51.3注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

号文 一 《江苏省建设工程费用定额》 营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《》()规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

(二)简易计税方法税金包括增值税应缴纳税额、城市建设维护税、教育费附加及地方教育附加:1、增值税应纳税额=包含增值税可抵扣进项税额的税前工程造价×适用税率,税率:3%;2、城市建设维护税=增值税应纳税额×适用税率,税率:市区7%、县镇5%、乡村1% ;3、教育费附加=增值税应纳税额×适用税率,税率:3%;4、地方教育附加=增值税应纳税额×适用税率,税率2%。

山西省住房和城乡建设厅关于发布《城市轨道交通工程预算定额及取费标准》的公告

山西省住房和城乡建设厅关于发布《城市轨道交通工程预算定额及取费标准》的公告

文章属性

•【制定机关】山西省住房和城乡建设厅

•【公布日期】2019.07.26

•【字号】

•【施行日期】2019.11.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】建筑市场监管

正文

山西省住房和城乡建设厅关于发布《城市轨道交通工程预算

定额及取费标准》的公告

2019年第5号

现批准发布《城市轨道交通工程预算定额及取费标准》,作为2018《山西省建设工程计价依据》的组成部分,自2019年11月1日起执行。

原《城市轨道交通工程预算定额及取费标准(试行)》同时停止执行。

凡2019年11月1日前签订合同的在建项目,按原合同条款执行。

合同约定按照政策性规定调整的工程项目,2019年11月1日后完成的工程量,应当执行该定额。

该定额由太原市市政公用工程经济管理站按相关规定组织中国建材工业出版社发行。

山西省住房和城乡建设厅

2019年7月26日。

城市轨道交通前期咨询工作收费指导意见

(二)近期建设规划与工程项目可行性研究评估

表 7 近期建设规划与工程项目可行性研究报告评估计费

序号

项目类别

1

城市轨道交通近期建设 规划评估

2

城市轨道交通工程项目 可行性研究报告评估

投资额 (亿元)

——

≤100 100-200

≥200

计费标准 (万元)

50-80

50 60 80

-9-

注: ① 此处“评估”指工程咨询单位接受政府主管部门或其他业主委

线网重点规划范围内)城镇人口规模,位于各档级之间时可

采用插值法计取。

③ 上述计费方案考虑了线网规划的常规情况。规划城市有地形

地质、环境保护、文物保护等方面的特殊要求时,在上述收

费基础上乘以 1.1-1.5 的调整系数,具体取值由双方在上述

范围内协商确定;必要时另行开展专题研究,费用另计,且

主报告收费不再考虑调整系数。

序号 1 2

项目类别

城市轨道交通线网规划评估 城市轨道交通用地控制性详细

规划评估

计费标准 (万元)

50-80

40-60

注: ① “规划评估”指规划咨询单位接受政府主管部门或其他业主委

托,作为第三方对轨道交通网络及其用地规划的规划成果开 展的独立评估。 ② 表中所列两类规划评估项目的收费视网络复杂性、评估难度 分别在上述范围内计取。

四、本《意见》所提出的各项收费基于相关国家标准及规定 对前期咨询工作内容、深度的要求而制定。如果委托方要求增加 或减少内容、深度,计费应相应增减。参照本《意见》计费时, 可根据项目难易程度考虑一定的调整系数。鉴于物价的动态变 化,本《意见》自颁布之日起每五年修订一次。

五、前期咨询工作所需要的基础资料(含电子文件),由委 托方负责提供。如需要由编制单位承担调查收集基础资料工作, 委托方应另行支付相应费用,具体由双方根据市场情况协商确 定。

城市轨道交通工程设计概算编制办法(PPT 39页)

:铺轨,铺道岔,铺道床,轨道加强设备及护轮轨,线路有关工

程,车辆段设备安装。

• 4、《第四册 通信、信号工程》 本册定额主要内容 包括:挖、填光(电)缆沟、敷设通信管道及电缆防护 ,敷设光缆,敷设电缆,站内光(电)缆和电线敷设, 程控电话交换机及附属设备,无线通信系统设备安装, 光纤数字传输设备安装,时钟系统设备安装,专用通信 设备及配线设备安装,电视监视系统设备安装,广播系 统设备安装,电源设备及接地装置安装,计算机网络及 附属设备安装,配管、托板托架、桥架及吊架安装,信 号机及室外箱、盒安装,道岔转辙机安装,轨道检测装 置安装,室内设备安装及调试,车载设备安装及调试, 其他,联调联试及试运行。

具及附近,小型容器具,泵类及减振装置,水消防系统,

保温及保护面刷漆,屏蔽门及安全门,电梯及自动扶梯,

人防门及防淹门。

• 本定额是城市轨道交通工程建设项目初步设计阶段编 制概算、进行设计方案比选、确定工程造价的依据,是编 制估算指标、概算指标的基础。

第三章 概算编制方法

一、分册概算文件

2 册概算是在分册概算文件编制单元范围内,按“概算章节表”的顺

序,将单项概算按章节细目进行汇总编制。 概算文件编制单元划分,主要是依据设计分工和建设管理的需要,

本《办法》对此作了基本规定。根据建设项目特点,总体设计单位可补 充概算文件编制单元,也可依据项目设计和建设管理的需要,将几个概 算文件编制单元合并,或对概算文件编制单元内容进行调整,但都必须 在文件编制中给予明确说明。

第三章 概算编制方法

二、总概算文件

总概算文件是反映整个建设项目的投资规模和投资构成 的文件,包括总概算表和综合概算表等表格。

1 总概算表是根据综合概算表,按“概算章 节表”顺序,分章进行汇编。

《江苏建设工程费用定额》[2014]营改增后调整内容

![《江苏建设工程费用定额》[2014]营改增后调整内容](https://img.taocdn.com/s3/m/fba70c96f8c75fbfc67db231.png)

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件:

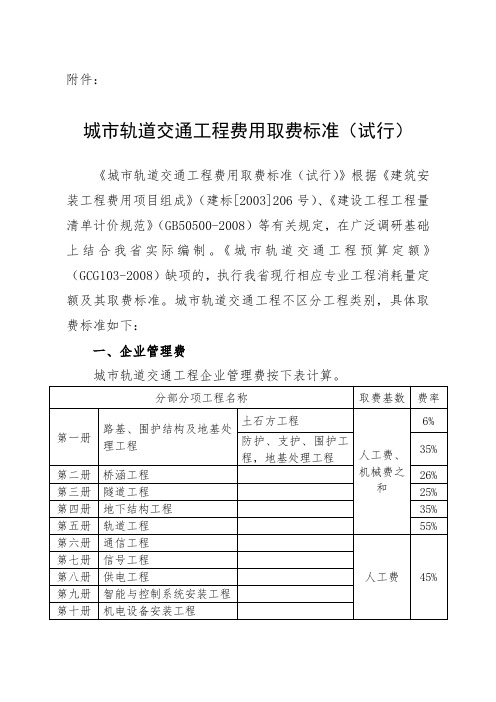

城市轨道交通工程费用取费标准(试行)

《城市轨道交通工程费用取费标准(试行)》根据《建筑安装工程费用项目组成》(建标[2003]206号)、《建设工程工程量清单计价规范》(GB50500-2008)等有关规定,在广泛调研基础上结合我省实际编制。

《城市轨道交通工程预算定额》(GCG103-2008)缺项的,执行我省现行相应专业工程消耗量定额及其取费标准。

城市轨道交通工程不区分工程类别,具体取费标准如下:

一、企业管理费

城市轨道交通工程企业管理费按下表计算。

二、利润

城市轨道交通工程利润按下表计算。

三、措施费

(一)以费率形式计价的措施项目按下表计算。

注:区间采用盾构法施工的,生产工具用具使用费不计。

(二)可以计算工程量的措施项目,包括:环境保护,混凝土、钢筋混凝土模板及支架,脚手架,围堰,施工监测,施工排水降水,大型机械设备进出场及安拆,二次搬运等,套用《城市轨道交通工程预算定额》(GCG103-2008)以综合单价形式计价(缺项的,执行我省现行建筑、安装、市政工程消耗量

定额)。

(三)不以费率、综合单价形式计价的措施项目和招标文件要求的其他措施项目以“项”为计量单位计算。

四、规费、税金按我省现行建筑安装工程费用定额规定计算。

五、风险费(主要指承包人承担市场价格波动导致的市场风险)以人工费、材料费、施工机械使用费、企业管理费之和乘以风险包干系数(即风险费费率)计算。

风险包干系数按《福建省房屋建筑和市政基础设施工程价款结算暂行办法》(闽财建[2007]157号)规定,根据风险承包范围和合同工期确定,一般为1~3%。

六、为保证地下作业人员健康,按现行人工预算单价增加2元/工日计提城市轨道交通工程安全作业健康保护费用,只计税金,不计其他费用。