石脑油定价

俄罗斯进口LPG可行性浅析(改6)

开展俄罗斯LPG进口贸易的可行性浅析<内部参考>邱耸2017年12月12日结构与提纲概述:本文的简介和主要研究结论:正文:一、LPG介绍:LPG的概念、组分、来源、特性、应用和主要优点;我国LPG发展阶段和特点;LPG主要应用领域概述;LPG国际定价机制。

二、上游资源:俄罗斯LPG的气源、气质、气价情况介绍;俄罗斯远东运输及交通情况;俄罗斯商人的特点。

三、海运情况:俄罗斯远东主要港口介绍;海运航线介绍;海运服务公司和班轮介绍;海运流程;海运流程和俄远东海运存在的问题;远东航线运费分析和比较。

四、下游市场:我国LPG市场特点;LPG民用燃料领域的应用;LPG化工领域的应用;我国中、南部LPG主要流向的变化和影响;LPG在我国未来发展展望。

五、影响因素:LNG对LPG的影响;我国LPG对进口LPG的影响;LPG主要进口国情况。

六、俄罗斯LPG进口贸易SWOT分析。

七、相关结论及建议。

八、参考文献。

概述本报告结合了近些年来的相关文献,整理了俄罗斯进口LPG的上、下游情况以及海运的相关介绍。

分析表明:俄罗斯油气资源丰富,LPG气源质量好,由于我国从俄罗斯进口LPG数量不多,与其他国家进口气在价格上无明显优势。

俄罗斯远东有比较发达的铁路系统,能够将LPG运往远东大多数主要港口,但这些港口与我国珲春、天津、上海和香港等地有往来航线,但港口均尚无直接起运LPG的基础设施(东方港疑似有天然气或液化气码头)。

我国目前正处于用气紧张时期,LNG和LPG的供不应求,价格持续上涨。

在传统燃料领域LPG逐渐被天然气所取代,但在化工领域PLG作为化石原料的作用日益凸显,华南、华东等地市场需求量在快速上升,宏观市场环境向好。

在此背景下,从俄罗斯进口LPG虽然面临来自国产和他国进口气的竞争,但只要打通上、下游产业链,形成稳定供给局面,相信能够获得丰厚回报。

此外,东北使用LPG作为燃料的市场缺口依然很大,凭借地理位置等优越条件,LPG在东北地区可占据较大市场份额。

化工产品生产成本

一、PTA产品链石油→石脑油→混合二甲苯(MX)→对二甲苯(PX)→PTA/MEG→聚酯切片(PET)→涤纶二、产品生产成本1、石化芳烃产品(石油—石脑油—MX—PX)(1)原油:原油是混合物,其密度并非为固定值而是一个范围,可以按照世界平均比重的原油来计算,公认的换算为:1吨原油=7.35桶,原油价格按5月22日NYMEX期货09收盘价63.07算,63.07×7.35=463.56美元/吨。

(2)石脑油:从原油到石脑油的加工费用一般在35~50美元/吨之间,石脑油成本价格463.56+35~50=498.56~513.56美元/吨,5月21日亚洲石脑油价格约为501美元/吨(CFR日本),其理论利润为-3~13美元/吨。

(3)MX:从石脑油到MX的加工成本一般在50-60美元/吨,MX的成本价格应在548.56~558.56美元/吨。

(4)PX:从MX加工到PX的加工成本一般在80~100美元/吨,PX的成本价格应在628.56~648.56美元/吨。

5月21日亚洲价格在1080 美元/吨,厂家有利可图。

2、聚酯原料(1)PTA:PTA=P X×0.655+150~170美元/吨,按PX价格在630美元/吨来计算,PTA的成本应在562~582 美元/吨左右,5月22日PTA现货价格在850美元/吨左右,因此PTA理论利润为300美元/吨左右。

5月22日国内PTA主流成交7200元/吨。

(2)MEG(乙二醇):MEG=乙烯×0.65+100美元/吨,按5月21日亚洲乙烯价格在725美元/吨来计算,MEG的生产成本应该在571美元/吨。

近洋报价530美元/吨左右,无利可图。

5月21日国内MEG主流成交4300元/吨。

3、聚酯产品(1)PET(聚酯切片):PET=0.86×PTA+0.34×MEG+850元/吨,按进口PTA和MEG的理论计算价格计算(含税),PET生产成本在5833元/吨。

2024年石脑油市场发展现状

2024年石脑油市场发展现状1. 引言石脑油是一种重要的石化产品,广泛用于化工、制药等领域。

近年来,随着全球经济的快速发展,石脑油市场也呈现出不断扩大的趋势。

本文将对石脑油市场的发展现状进行深入分析。

2. 石脑油市场概述石脑油是一种用于提炼石油产品的原料,主要由石油中的轻质烃类组成。

石脑油市场的规模逐年增长,受到许多行业的广泛应用。

目前,全球石脑油市场主要由中东地区、亚洲和北美地区等主要产油国家和地区主导。

3. 石脑油市场发展趋势3.1 市场规模的扩大随着全球化进程的加速,石脑油市场的规模呈现出持续扩大的趋势。

这主要受益于快速发展的工业化进程和日益增长的能源需求。

预计未来几年,石脑油市场的规模将进一步扩大。

3.2 供需关系的变化石脑油市场的供需关系是影响市场价格和发展的重要因素。

近年来,随着新型能源技术的不断发展和环保意识的提高,石脑油市场的需求结构发生了变化。

传统的石化行业仍然是石脑油的主要消费领域,但新兴领域如新能源、生物医药等对石脑油的需求也在不断增加。

3.3 创新技术的推动创新技术在石脑油市场的发展中起到了重要推动作用。

新型石脑油提炼技术的引入,使得石脑油的提纯率和质量得到了显著提升,为市场的发展带来了新的机遇。

同时,高效利用石脑油的技术也在不断涌现,提高了能源的利用效率。

4. 石脑油市场存在的问题虽然石脑油市场呈现出快速发展的趋势,但也存在一些问题亟待解决。

4.1 环境污染问题石脑油的提炼和使用过程中产生的废气和废水对环境造成了污染。

随着环保意识的提高,政府和企业对环境污染问题的关注度也越来越高。

今后,石脑油行业需要加强环境管理和技术创新,减少对环境的污染。

4.2 能源替代的竞争随着新能源技术的不断突破和应用,石脑油作为传统能源面临着来自其他替代品的竞争压力。

石脑油行业需要不断提升技术水平,降低成本,增强竞争力。

5. 结论综上所述,石脑油市场在全球范围内呈现出快速发展的趋势。

市场规模不断扩大,供需关系发生变化,创新技术推动市场发展。

凝析油加工测算

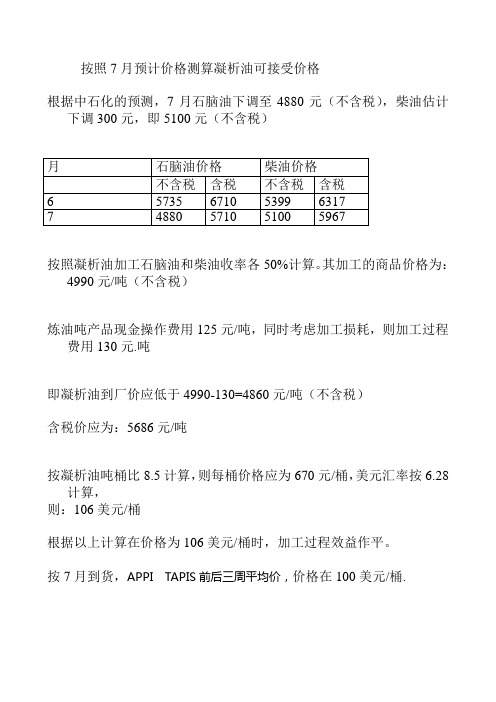

按照7月预计价格测算凝析油可接受价格

根据中石化的预测,7月石脑油下调至4880元(不含税),柴油估计下调300元,即5100元(不含税)

按照凝析油加工石脑油和柴油收率各50%计算。

其加工的商品价格为:4990元/吨(不含税)

炼油吨产品现金操作费用125元/吨,同时考虑加工损耗,则加工过程费用130元.吨

即凝析油到厂价应低于4990-130=4860元/吨(不含税)

含税价应为:5686元/吨

按凝析油吨桶比8.5计算,则每桶价格应为670元/桶,美元汇率按6.28计算,

则:106美元/桶

根据以上计算在价格为106美元/桶时,加工过程效益作平。

按7月到货,APPI TAPIS前后三周平均价,价格在100美元/桶.

炼油改造后,上海石化不在加工低硫油,加工凝析油要占用加工量,

如采购,建议将APPI TAPIS计价改为DTD BRT 计价。

去年以来,APPI TAPIS的基准价上涨迅速。

石脑油制烯烃成本公式

石脑油制烯烃成本公式石脑油(Naphtha)是一种由石油提炼过程中产生的液体烃类混合物,主要由碳氢化合物组成,含有多个不饱和键。

石脑油可以通过加热和催化裂化反应将其转化为烯烃,如乙烯和丙烯等。

石脑油制烯烃的成本公式涉及多个因素,包括原料成本、能源成本、操作成本等。

原料成本是制烯烃的重要成本因素之一。

石脑油的生产依赖于石油加工厂的原油供应,其价格受市场供求关系和地缘政治因素的影响。

成本公式中需要考虑石脑油的采购成本,该成本通常是根据市场价格确定的,市场价格的波动会对生产成本产生直接影响。

能源成本对石脑油制烯烃的成本也有重要影响。

制烯烃通常需要高温高压的反应条件,因此需要大量的能源供应。

能源成本包括电力成本、燃气成本等。

电力成本通常与电厂的发电方式相关,如果发电方式为燃煤、燃油等传统能源,成本较高。

燃气成本则主要取决于天然气的市场价格,天然气供应的稳定性也会对成本产生影响。

操作成本是制烯烃的另一个重要组成部分。

操作成本包括设备维护费用、化学药剂的使用费用、运输费用等。

制烯烃的生产需要精密的设备和专业的操作技术,因此设备维护费用较高。

化学药剂的使用费用包括催化剂的购买费用、再生费用等,催化剂的性能和使用寿命直接影响了成本。

运输费用则涉及石脑油的采购、储存和分配过程中的物流成本。

除了以上因素,税费、环境保护费用等也会对石脑油制烯烃的成本产生影响。

各地区的税法规定不同,石脑油制烯烃的生产通常需要缴纳一定的税费。

环境保护费用是现代化工生产必须承担的成本之一,包括废水处理、废气处理等费用。

总体来说,石脑油制烯烃的成本公式可以表示为:总成本 = 原料成本 + 能源成本 + 操作成本 + 税费 + 环境保护费用通过合理优化每个成本因素,可以降低制烯烃的成本。

例如,在原料成本方面,可以通过寻找更优惠的原油供应渠道、建立长期稳定的供应关系,降低石脑油的采购成本。

在能源成本方面,可以采用更高效的能源利用技术,降低能源消耗。

石脑油产业

石化产业链条石油化学工业简称石油化工,是化学工业的重要组成部分,在国民经济的发展中有重要作用,是我国的支柱产业部门之一。

石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。

石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。

生产这些产品的加工过程常被称为石油炼制,简称炼油。

石油化工产品以炼油过程提供的原料油进一步化学加工获得。

生产石油化工产品的第一步是对原料油和气(如丙烷、汽油、柴油等)进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料。

第二步是以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。

这两步产品的生产属于石油化工的范围。

有机化工原料继续加工可制得更多品种的化工产品,习惯上不属于石油化工的范围。

在有些资料中,以天然气、轻汽油、重油为原料合成氨、尿素,甚至制取硝酸也列入石油化工。

石油产品可分为:石油燃料、石油溶剂与化工原料、润滑剂、石蜡、石油沥青、石油焦等6类。

其中,各种燃料产量最大,约占总产量的90%;各种润滑剂品种最多,产量约占5%。

各国都制定了产品标准,以适应生产和使用的需要。

从炼油出发的产业链见图1。

图一石油馏分(主要是轻质油)通过烃类裂解、裂解气分离可制取乙烯、丙烯、丁二烯等烯烃和苯、甲苯、二甲苯等芳烃,芳烃亦可来自石油轻馏分的催化重整。

石油轻馏分和天然气经蒸汽转化、重油经部分氧化可制取合成气,进而生产合成氨、合成甲醇等。

随着科学技术的发展,上述烯烃、芳烃经加工可生产包括合成树脂、合成橡胶、合成纤维等高分子产品及一系列制品,如表面活性剂等精细化学品,因此石油化工的范畴已扩大到高分子化工和精细化工的大部分领域。

其中石脑油进一步裂解产生的产品见图2、图3。

图2图3从烯烃出发,可生产各种醇、酮、醛、酸类及环氧化合物等。

乙烯产业链见图4,丙烯产业链见图5。

我们还可以将上游原材料价格与下游产品价格进行对比,找出价格运动的相关性。

国际油价的作价方式

国际油价的作价方式原油作为当今世界的主要能源,是对各个国家都具有战略性意义的商品。

世界原油贸易市场经过几十年的发展,市场游戏规则已相当完善。

目前,国际原油市场的原油都是以世界各主要地区的标准油为基准作价。

按4个主要地域划分,主要有以下5种作价公式:一、美国西得克萨斯中间基原油WTI(WESTTEXASIN鄄TERMEDIUM)。

所有在美国生产或销售往美国的原油都以它为基准油作价。

其主要交易方式为NYMEX交易所交易,价格每时每刻都在变化,成交非常活跃;此外,还有场外交易。

二、英国北海轻质原油BRENT。

世界原油贸易中约有80%的原油以它为基准油作价,主要包括的地区有:西北欧、北海、地中海、非洲以及部分中东国家如也门等。

其主要交易方式为IPE交易所交易,价格每时每刻都在变化,成交非常活跃;此外,其他衍生物在场外交易。

三、阿联酋含硫原油DUBAI。

从中东产油国生产或从中东销售往亚洲的原油都以它为基准油作价。

其主要交易方式是场外交易或与其他标准油的价差交易。

四、远东市场分两种方式:马来西亚轻质原油TAPIS。

它是在东南亚代表轻质原油价格的典型原油,东南亚的轻质原油大部分以它为基准油作价。

其主要交易方式是与其他标准油的价差交易。

印度尼西亚官方价ICP。

以这种方式作价的主要有印尼原油以及远东地区部分国家的部分原油,如越南的白虎、中国的大庆等。

相对来说,国际成品油市场的发展历史较原油市场短,作价方式的国际化程度相对较低。

目前国际上主要有三大成品油市场,即欧洲的荷兰鹿特丹、美国的纽约以及亚洲的新加坡市场,各地区的成品油国际贸易都主要以该地区的市场价格为基准作价。

此外,最近发展起来的日本东京市场对远东市场的贸易也有一定的参考意义。

新加坡成品油市场有专门的权威报价机构PLATT'S,每天公布一次,节假日除外。

随着新加坡成品油现货和期货市场交易的日益活跃,远东地区基本上所有国家的成品油定价都主要参考新加坡成品油市场的价格。

石脑油制烯烃成本公式

石脑油制烯烃成本公式石脑油是一种重要的石化原料,其中包含了多种烃类化合物。

制烯烃是石脑油加工的重要环节之一,烯烃是合成橡胶、合成树脂等化工产品的重要原料。

了解石脑油制烯烃的成本公式对于石化行业的经营者和研究者来说是至关重要的。

本文将介绍石脑油制烯烃的成本公式及其相关因素。

石脑油制烯烃的成本公式可以表示为:成本 = 原料成本 + 能源成本 + 设备维护成本 + 运营成本 + 环保成本 + 人力成本 + 其他成本1. 原料成本:石脑油是石化工业的副产品,其价格受市场供需关系的影响。

石脑油的价格波动会直接影响烯烃的成本。

原料成本包括石脑油的采购成本以及相关的前处理成本。

2. 能源成本:石脑油制烯烃的过程需要大量的能源,如热能和电能。

能源成本取决于能源价格以及烯烃生产过程中的能源消耗。

3. 设备维护成本:石脑油制烯烃需要使用各种设备和设施,包括反应器、分离器、冷却器等。

设备的购置、维护和修理都需要成本投入。

4. 运营成本:石脑油制烯烃过程中还需要投入一些辅助剂和催化剂,这些化学品的价格也是成本的一部分。

此外,生产过程中还需要进行监测、控制和管理,这些运营成本也需要考虑在内。

5. 环保成本:石脑油制烯烃过程中产生的废气、废水和废渣需要进行处理和处理,以保护环境和遵守法规。

环保成本包括废物处理设备和处理过程的成本。

6. 人力成本:石脑油制烯烃生产需要一定数量的操作人员和技术人员。

人力成本包括工资、培训和福利等。

7. 其他成本:除了上述成本外,石脑油制烯烃生产过程中还可能有其他成本,如税费、保险费用等。

需要注意的是,石脑油制烯烃成本公式中的各个成本项之间相互关联,变动一个成本项可能会影响其他成本项。

因此,成本的计算需要综合考虑各种因素的变化。

除了成本,还有一些因素会影响石脑油制烯烃的生产效率和成本效益。

这些因素包括石脑油的质量、烯烃的产率、设备的稳定性和可靠性等。

优化这些因素可以降低制烯烃的成本,提高生产效率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球石脑油市场分析及计价方式介绍2011-6-14 14:40:04国际石油网网友评论1 全球石脑油市场供需平衡分析经历了2008-2009年短暂的衰退之后,世界经济在2010年开始复苏。

化工品高速增长的需求(尤其是亚洲和其他发展中国家)。

带动了全球石脑油需求。

欧佩克(OPEC)发布的《2009年全球石油展望》指出,全球石脑油主要用于生产烯烃和芳烃,2008年全球石脑油需求约占全球原油需求的6.6%。

一旦全球经济走出衰退,受石化产业(尤其是亚洲石化产业)增长的刺激,全球石脑油市场需求的增速将是原油需求增速的两倍。

2015年全球石脑油需求预计将达到620万bbl/d,2008年至2015年的年均增速为1.3%。

2030年需求将达到870万bbl/d,2015年至2030年期间的年均增速将达到2.3%,届时石脑油需求将占原油需求的8%以上。

1.1 世界乙烯原料构成中石脑油所占比重减少据油气杂志统计,2009年世界乙烯产能达13277.5万t/a,其中亚太地区为3973.1万t/a,北美地区为3446.9万t/a,西欧为2491.8万t/a。

据OPEC预计,到2013年,世界乙烯产能将增至1.48亿t/a,北美和西欧的份额将分别降至20%和15%,而亚太地区将占全球的34%,中东将增至20%。

乙烯的生产原料主要有石脑油、乙烷、丙烷、丁烷和瓦斯油(柴油)以及NGL、LPG等。

2003年以来,由于国际油价持续高位震荡,世界乙烯主要生产地区的乙烯原料的构成发生了较大变化。

2009年全球乙烯原料构成向轻质原料偏移了5个百分点;中东地区由于天然气价格较低,更倾向于乙烷及其他天然气液体;欧洲和亚洲则更倾向于石脑油;而北美地区由于较高的油气价格,其进料选择十分灵活,近期则偏重于使用轻质原料。

从石脑油在乙烯原料中所占比重变化看,除亚洲和非洲地区有所增长外,其余地区均有不同程度的下降。

其中,西欧从2008年的61%降至59%,北美从20%降至10%,中东从25%降至22%;亚洲则从82%提高到85%,非洲从15%提高到20%。

从世界各地区天然气液体在乙烯原料中所占比重变化来看,除亚洲地区比重有所减少外,其余地区比重均有不同程度的增长。

其中,北美从2008年的69%猛增至81%,中东从75%增至78%,非洲从39%增至43%,西欧从26%增至27%;亚洲则从12%减少到10%。

1.2 全球石脑油仍将供应不足据CERA数据统计,2009年全球石脑油供应为495万bbl/d,需求为526万bbl/d,2003-2007年的5年间,石脑油需求增长速度较快,石脑油供不应求。

不过,2008年因全球金融危机,石脑油需求增速放缓。

2009年以来,随着全球经济回暖,全球石化产品的需求开始复苏,但由于乙烷、液化石油气和替代炼油物料的用量增加,原料石脑油的需求仍将受到抑制,CERA预计2010年全球石脑油需求量为564万bbl/d。

全球石脑油供需平衡见表1。

1.3 各地区石脑油供求关系1.3.1 中东中东目前是世界套利石脑油最大的供应地区,每年出口量基本保持在50万bbl/d左右。

其中,沙特、科威特、阿联酋占整个出口量的88%左右。

中东石脑油主要流向东北亚和欧洲。

预计未来三年内,中东地区石脑油出口量将继续稳步、少量增长。

1.3.2 亚太地区在亚洲地区,石脑油主要用作石化原料。

其中,石蜡基石脑油主要用作烯烃原料,而重质石脑油则用作芳烃原料。

亚太地区石脑油需求主要来自东北亚地区(主要为韩国、日本、中国台湾)。

亚洲石脑油的供应主要来自于中东、印度和欧洲。

其中,中东地区石脑油绝大部分以长期合同形式销售,而欧洲石脑油则是在套利窗口开启的时候以现货的形式涌入亚洲。

1.3.2.1 韩国近年来随着石化工业的发展,韩国的石脑油消费一直处于稳步增长之中。

2008年韩国石脑油消费为84.4万bbl/d,从而取代日本成为亚洲最大的石脑油消费国。

2009年,尽管全球经济低迷,韩国石脑油消费量仍增至87.1万bbl/d,石脑油进口量同比增加36.1%,增至1620万bbl。

在检修计划有限和石化产品利润坚挺的情况下,韩国石脑油裂解商在2009年大部分时间内都接近满负荷开工率。

但中国和中东新乙烯厂的激烈竞争可能限制其未来的增长,预计2010年韩国石脑油消费量将回落5%,降至82.5万bbl/d。

2011-2015年韩国石脑油消费量将以年均2.9%的速度增长,到2015年消费量将达95.4万bbl/d。

1.3.2.2 日本亚洲另一石脑油消费大国日本的消费量正在逐年下降。

2008年日本石脑油需求比2007年大幅下挫8.3%,降至77.9万bbl/d,预计2008-2015年的年均降速为2.8%。

1.3.2.3 中国我国大陆将引领亚洲石脑油需求的增长。

石脑油主要用于生产乙烯和PX,2006年以前还有少量石脑油用作生产化肥的原料。

2009年我国大陆石脑油需求比上年大幅增长10%,达66.5万bbl/d,成为石脑油净进口国,净进口量约4万bbl/d,其中用于乙烯原料、烷基苯原料和PX原料的比例分别为73.6%和26.4%。

经济的增长,国家产业政策的扶持,人口的增加,均会拉动烯烃和芳烃下游产品的消费,未来国内对烯烃和芳烃的需求仍将保持较高的增长,这将拉动对石脑油需求的快速增长。

据有关机构预计,2009-2015年我国大陆石脑油需求将以年均14%的速度增长,到2011年底,将取代韩国成为亚洲最大石脑油消费地。

到2012年底,我国大陆的石脑油净进口量将达24万bbl/d,2015年底净进口量将进一步增加到37万bbl/d。

我国台湾石脑油2009年需求同比下降5%,至40万bbl/d,进口量为23.4万bbl/d。

其中,长期合同占其进口量的70%左右,其余部分通过现货采购来满足需求。

估计,2010年台湾石脑油需求将进一步下挫8%,不过2011-2015年其需求量将以年均4%的速度增长。

1.3.2.4 印度印度虽然还称不上亚洲石脑油消费大国(2008年的消费量为31.7万bbl/d),也不是进口大国(同年进口量为12.5万bbl/d),但却是主要的出口国(当年出口量达18.8万bbl/d)。

在印度,石脑油主要用作电力和化肥生产商的替代燃料。

当天然气供应紧张和液化天然气价格较贵时,印度电力和化肥生产商往往以石脑油为替代燃料来运行装置。

然而,随着印度信诚工业公司KG-D6天然气田的投产,该国以石脑油作为替代燃料的状况开始发生变化。

该气田的天然气主要用于发电行业。

有关机构预计,2008-2015年印度石脑油需求将以年均1.8%的速度下滑。

在此期间,印度石脑油出口将以年均7.6%的速度快增,2015年出口量将达31.4万bbl/d,而进口量将降至4.5万bbl/d。

1.3.3 欧洲欧洲石脑油整体供应不足,主要从中东、非洲和拉美进口,只有在套利窗口开启时才出口亚洲。

2009年欧洲石脑油供应量为89万bbl/d,而需求量在101万bbl/d,缺口为12万bbl/d。

欧洲石脑油通行规格基本与亚洲公开规格的石脑油一致,只是汞含量保证值较高。

2 石脑油计价方式及纸货简介2.1 亚洲区域石脑油计价及纸货亚洲区域内石脑油实货交易的计价方式主要有4种:一是固定价;二是MOPJ(CFR Japan)+贴水;三是MOPAG(POB ArabGulf)+贴水;四是MOPS(POB Singapore)+贴水。

新加坡石脑油纸货分为新加坡石脑油(MOPS)和日本到岸价石脑油(MOPJ)两种产品。

其中新加坡石脑油为5万bbl/笔交易,普氏窗口交易相当不活跃,每日鲜有成交。

而日本到岸价石脑油为5kt/笔交易,日平均成交20单以上。

石脑油纸货主要参与者为:MARUBENI,MS,BP,RBS-SEMPRA,GLENCORE,ITOCHU,VITOL,SHELL,CARGILL,TOSTA,HETECO等。

亚太地区石脑油供应来源主要为中东和印度,在套利窗口开启的时候,还会有一部分欧洲石脑油流入亚洲市场。

一般中东和印度出口石脑油采用MOPAG计价,中东石脑油出口一般以长期合同形式销售,印度石脑油销售一般采用现货招标;亚洲石脑油现货采购大部分以MOPAJ计价,如日本、韩国和中国台湾大部分石脑油采购商;同时,由于MOPS的流动性差,成交并不活跃,较少石脑油成交以此计价,如果某一方要求使用MOPS计价,另一方肯定会将MOPJ与MOPS之间的价差一并考虑,目前有计价公司采用MOPS计价,例如Petrochemical Corporation of Singapore和Bangladesh Petroleum Corporation。

欧洲石脑油流入亚洲时,套利操作商会同时利用纸货工具锁定欧洲计价和MOH的价差。

下边对普氏(PLATTS)亚太地区石脑油计价评估方法进行简介和分析。

2.1.1 日本(CFR Japan/MOPJ)关于CFR日本的石脑油价格,根据装期,普氏分以下三个时间段进行评估:(1)装期为远期30-45天的;(2)装期为远期45-60天的;(3)装期为远期60-75天的。

每半个日历月一个周期,在每月1号和16日循环滚动。

例如,4月1日普氏评估CFR日本石脑油的时间段分别为:5月下半月、6月上半月和6月下半月。

在4月16日将评估:6月上半月、6月下半月以及7月上半月三个时间段内装货石脑油CFR日本的到岸价格。

贸易中通常用到的普氏每日公布的CFR日本石脑油到岸结算价格(即MOPJ)指普氏对远期45-60天和远期60-75天两个时间段的评估价格的平均值,即远期45-75天内装货的石脑油CFR日本的评估值。

2.1.2 中东(FOB Arab Gulf)普氏每日评估的FOB中东石脑油的价格(MOPAG)全部是用MOPJ减去运费倒推计算得出。

也就是说MOPJ和MOPAG只是存在运费之间的差异。

2.1.3 新加坡(FOB Singapore/MOPS)普氏每日评估的MOPS为石脑油FOB新加坡的价格,为发布之日起15-30天内新加坡装货石脑油灼离岸价格。

如在4月20日,普氏将评估5月5日至5月20日新加坡装货石脑油的FOB价格。

MOPS的评估会综合考虑每天新加坡普氏交易窗口期间MOPS和MOPJ纸货成交情况。

如果没有MOPS的OFFER和BID,则用NAP 30-45CFR日本去掉运费等倒推计算。

具体计算为,用远期30-45天装货的CFR日本的石脑油价格(NAP 30-45 CFR日本)减去新加坡至日本的运费,换算成美元/bbl后再减去0.05美元/bbl的港杂费后得出。

计算公式为:[(日本第一公布期价-新加坡至日本运费)/91-0.05美元/bbl。

以2009年12月15日为例:30-45天内CFR日本石脑油到岸价格:694.25美元/t(2010年1月下半月);减运费20.50美元/t;相当于FOB新加坡:673.75美元/t;换算成桶计量:74.86美元/bbl;减港杂费0.05美元/bbl=74.81美元/bbl(Bp12月15日的MOPS)。