财务管理 袁建国

论企业财务目标实现中的冲突与协调

论企业财务目标实现中的冲突与协调内容摘要:现代财务理论认为企业财务目标不仅要与业主的利益一致,而且还要兼顾与企业有利害关系的各种集团,因而企业在实现其财务目标的过程中很可能会与这些利益集团之间产生矛盾和冲突。

本文论述了企业理财目标上的冲突,并提出了协调措施。

关键词:理财目标所有者经营者债权人社会责任冲突协调现代西方理财理论普遍公认的财务目标是股东财富最大化。

但是,企业财务目标不仅要与业主的利益一致,而且还要兼顾与企业有利害关系的各种集团。

企业理财目标能否顺利实现在一定程度上也会受到诸多因素的制约,甚至会与这些利益集团之间产生冲突和矛盾。

以下就某些方面的冲突及其具体的协调措施加以阐述。

所有者与经营者的冲突与协调股东财富最大化实质上是所有者(股东)的愿望和追求的目标,而与经营者的利益没有直接的联系。

经营者作为最大合理效用的追求者,也有其自身的行为目标,那就是获取较高的经济报酬、增加闲暇时间、避免风险以及提高荣誉和社会地位等。

由于经营者的目标与所有者(股东)的目标不完全一致,经营者在进行理财活动中就有可能放弃受托责任,为了自身的目标而背离所有者的利益。

这种背离主要表现在:经营者不尽最大努力去实现企业的财务目标,在工作中不求有功,但求无过,以增加闲暇时间、避免风险。

由于这样做并不构成法律和行政责任问题,故称为经营者的道德风险。

经营者背离股东的愿望,蓄意压低股票价格,然后以自己的名义借款买回,增加自己的报酬并损害所有者(股东)的利益,或在工作中贪图享乐,随意开支,使股东利益受损,这种现象称为经营者的逆向选择。

解决所有者(股东)与经营者之间在财务目标上的极端做法是通过一定的程序将违背所有者(股东)意愿的经营者解聘,但这并不能从根本上解决问题。

理智的做法是采取一定的方法进行协调:一是监督。

经营者背离企业财务目标的根本原因在于经营者与所有者之间的信息不对称,经营者对企业财务信息的掌握远远多于所有者(股东)。

为了协调这种矛盾,所有者(股东)除要求经营者定期公布财务状况和经营成果外,还需进行必要的财务监督。

《财务管理》课程思政教学思考与实践

Course Education Research课程教育研究2021年第32期一、开展课程思政教学的背景分析2016年12月,习近平总书记在全国教育大会和全国高校思想政治工作座谈会上指出,要坚持把立德树人作为中心环节,把思想政治工作贯穿教育教学全过程,实现全程育人、全方位育人。

[1]2020年5月,教育部印发《高等学校课程思政建设指导纲要》。

《纲要》要求全面推进高校课程思政建设,发挥好每门课程的育人作用,提高高校人才培养质量。

《财务管理》课程作为会计学等财经类专业的核心课程,在帮助学生树立正确理财观念、掌握估值方法等方面有极其重要的作用,加强这门课程的课程思政教学实践,就是要在传授基本理论和方法的同时,提高学生的专业素养,培养德才兼备的人才。

二、开展课程思政教学的要素分析(一)关于学生多年来,笔者接触到的开放大学的学生多以成人为主,他们大多有自己事业、家庭,年龄分布从20~50岁不等。

工学、家庭学业矛盾比较突出。

他们来自不同行业和领域,其文化基础也不尽相同。

也正是因为学生的多元化,我们教师的工作才显得更有意义。

要因材施教、有教无类、理解和帮助学生,因势利导,通过每一节课,发挥好学校教育的辐射和引领作用,通过日常教学,让正确的世界观、人生观、社会主义核心价值观深入学校、家庭和社会。

[2](二)关于教师开放大学的专职教师作为事业单位在编教师,他们均经过严格筛选和考核,有的还从事行政、党务等相关工作,其本身具备开展课程思政教学的资源和能力。

开放大学的兼职教师队伍也很庞大,随着近年来办学标准和水平的不断提高,这些来自各大专院校的资历深厚的教师也成为开展课程思政教学的中坚力量。

(三)关于课程《财务管理》是国家开放大学会计学、工商管理等财经类专业的核心课,是研究企业在一定的理财环境下,如何正确地进行投资决策、筹资决策、利润规划和营运资本管理,并处理好各方面的财务关系,以实现企业价值最大化的一门应用性学科。

九三学社重庆委员会办公室

九三学社重庆委员会办公室关于建立社会服务工作人才数据库的公告为充分发挥社内人才优势,经社市委研究,决定建立社会服务工作人才数据库。

现将公告如下:一、人员名单见附件。

二、社市委对人才数据库实行动态管理、双向选择。

数据库人员信息发生变化,请及时告知社市委组织处更新。

社各级组织和广大社员可向社市委组织处推荐或申请加入。

组织处联系方式:三、社各级组织、专委会在履职中需要该数据库中的人才参与,请与社市委社会服务处联系。

社会服务处联系方式:特此公告附件:九三学社重庆市委员会社会服务工作人才数据库名单九三学社重庆市委员会办公室2014年12月16日附件九三学社重庆市委员会社会服务工作人才数据库名单序号姓名性别工作单位及职务、职称业务专长备注1 尹晓燕女重庆市第五人民医院内一科科长,副主任医师消化系统等疾病的诊治,胃镜的诊治等2 方艳女涪陵区畜牧局,高级畜牧师畜牧兽医3 毛艳阳男四川美术学院设计艺术学院基础部副主任,讲师油画4 王华男重庆医科大学儿童医院皮肤科主任,教授皮肤科5 王芳女重庆医科大学附一院海扶医院妇产科(退休),主任医师妇产科学6 王浩女重庆大学学生处心理健康与教育咨询中心主任,副主任医师心理咨询7 王曦男重庆市中医院泌尿科,主任医师泌尿外科8 王旭东男重庆市第九人民医院(退休),副主任医师医学9 王荣耀男黔江中心医院,副主任医师神经内科10 王振兴男长寿区农委农研中心办公室副主任,农艺师果树学11 王增祥男重庆市民丰化工集团有限公司副总经理教授级,高级工程师管理12 邓春女重庆医科大学儿童医院新生儿科,副教授医学13 冯廷勇男西南大学心理学院,副教授心理学14 甘涛男合川区水利工程质量监督站,工程师水利工程15 甘伟宏男重庆学苑律师事务所主任,高级律师法律16 田勇男秀山县人民医院副院长,副主任医师儿科17 田雨鹭女重庆潜卫律师事务所律师,三级律师法律18 任伟男重庆市中医院骨科,主任医师骨科19 任建敏男重庆工商大学,教授教育、管理20 伍金龙男五岳地产集团经理,会计师建筑设计21 刘慧女重庆财悦商贸有限公司总经理,工程师、经济师环卫类项目投资咨询22 刘小华男涪陵区农业局水产站,高级工程师农林、水利23 刘芝根男涪陵区畜牧兽医局,畜牧师畜牧24 刘丽苹女重庆市第二中级人民法院,审判员法律25 刘宏文男万州区工业建筑设计院副院长,工程师建筑设计26 刘定刚男秀山县春雨律师事务所主任,三级律师法律27 刘明冬男三峡中心医院脑外科主任,主任医师脑外科28 刘绍才男重庆市华发建筑工程有限公司总经理,高级工程师建筑设计29 刘树林男涪陵区国土资源局七级职员管理30 印国兵男重庆医科大学附属第二医院普外科,主治医师普通外科临床医疗、教学及科研31 向勤女长寿区人民医院副院长,副主任医师医学32 朱勇男重庆九龙韵新能源发展有限公司总经理,高级工程师管理33 朱光俊女重庆科技学院冶金与材料工程学院院长,教授教育教学34 朱美蓉女万州区农技推广站副站长,研究员农业35 江兵男食药监局秀山县分局副局长,副研究员药学36 牟瑞勋男重庆道吉律师事务所主任,二级律师法律服务37 祁国辉男黔江区畜牧局科长,高级畜牧师兽防38 闫洁女重庆市中医院(退休),主任中医师中医学39 余涛男重庆市渝韬律师事务所主任,高级律师法律40 吴清女三峡职业学院,副教授教育教学41 吴光文女重庆市硅酸盐研究所站长,工程师工程技术42 吴相阳男黔江中心医院主任,副主任医师骨科43 宋长华男重庆电力高等专科学校核能发电教研室主任,副教授核能发电44 宋群梁男西南大学洁净能源与先进材料研究院,研究员能源材料45 张川男重庆大学土木工程学院副院长,教授土木工程46 张甲男三峡农科院,高级农艺师农业47 张军男重庆典范口腔门诊院长,主治医师口腔病48 张泽男西南大学生物技术学院,教授遗传学49 张洁女重庆市中医院道门口部,主任医师皮肤科50 张涛女重庆彰义律师事务所主任,高级律师房地产及刑事辩护51 张莉女重庆市中药研究院中药药理所所长,研究员中药药理52 张义帅男重庆东大肛肠医院,主治医师医学53 张孝全男秀山高级中学副校长,中学高级教师中文54 张轩莲女九龙坡区妇幼保健院副院长,副主任医师血液内分泌55 张建红男重庆钢铁总医院普外科副主任,副主任医师外科56 张嗣兰女重庆市中医院(退休),主任中医师中医学57 张裔智男三峡学院现代教育技术学校系主任,教授教育教学58 李杨男重庆大学化学化工学院,教授化学化工59 李小刚男重庆市中医院道皮肤科,主任医师皮肤科60 李小姝女合川区畜牧站,兽医师畜牧兽医技术服务61 李志伟男重庆医科大学附属永川医院,主任医师医学62 李彦池男礼来国际贸易(上海)有限公司地区经理,二级心理咨询师企业管理63 李洪亮男九龙坡区人民法院副院长(正处),三级高级检察官法律64 杨荣男万州区农村饮水安全办公室主任,高级工程师管理65 杨艳女重庆市第五人民医院主任,主任医师擅长妇产科常见及疑难病的诊断及治疗66 杨方列男黔江民族医院主任,副主任医师眼科67 杨啸峰男长寿工商分局云台所所长工商管理68 汪宏男勘察设计院桥梁专业副总工程师,副研究员桥梁设计69 邱丽华女重庆医科大学附属口腔医院颌面外科副主任,副主任医师颌面外科70 邱道持男重庆市国土局副局长(退休),教授土地资源71 邵智男重庆市第九人民医院,主任医师医学72 陈力女西南大学植物保护学院(退休),教授教育、管理73 陈明男重庆医科大学附属第一医院心内科,教授心内科学74 陈悦女重庆社会科学院农村研究所所长,研究员农村经济75 陈华强男涪陵区畜牧局,高级畜牧师畜牧76 陈克富男万州区农业局,高级农艺师农业77 陈思荣男涪陵区第三人民医院院长,主治医师医学、管理78 陈洪凯男重庆交通大学岩土工程研究所所长,教授教育79 陈晓麟女重庆第二师范学院生化系主任(退休),副教授生物学80 周军男重庆市煤炭职业病医院副院长,副主任医师医学81 周健男万州区交通设计院,高级工程师交通设计82 周智男重庆医科大学附属第二医院传染病科,主任教授传染病学83 周勤女万盛经开区人民医院科主任,副主任医师儿科84 周尚君男西南政法大学法理学教研室主任,副教授法理学85 庞友海男黔江中学历史教研组长,研究员历史教学86 易小勇男重庆市合川职业教育中心高级,讲师计算机87 林居红女重庆医科大学附属口腔医院儿童预防科主任,教授口腔疫病治疗与预防88 林治华男重庆理工大学科研处处长,教授管理89 欧应刚男政协江津区委副主席,高级农艺师城乡统筹90 罗玲女重庆市中医研究院,主任中医师中医学91 罗彬男涪陵区农委,农艺师农业92 罗章女重庆大学公共管理学院行政管理系主任,教授行政管理93 罗萍女涪陵区水务局水电管理,工程师水电管理94 罗云米男重庆市农业科学院蔬菜花卉所研究室主任,副研究员蔬菜95 侯渝嘉女重庆市农科院茶叶研究所,研究员农业、茶叶96 洪传美男涪陵区果品办,农艺师农业97 胡蓉女涪陵区畜牧局,高级兽医师畜牧98 胡小涛男重庆市九龙坡区人民法院民事审判二庭副庭长,一级法官民商事审判99 赵宝娟女长化捷圆公司规划发展部,工程师化工工艺100 唐俐女重庆工商大学会计学院,教授财务管理、资本运营101 唐光武男重庆交通科研设计院桥梁与结构分院桥梁工程结构力学国家重点实验室首席专家,研究员桥梁工程结构力学102 夏树山男涪陵区绿芳农业开发有限公司,高级技师管理、农业技术103 徐中明男重庆大学机械学院汽车工程系,教授汽车工程104 徐健众男重庆市中医院科教外事处处长,主任中医师中医学105 徐嘉红女重庆中药研究院药理室主任(退休),研究员中药学106 柴瑛女江津区第六中学校长,中学高级教师教育107 秦郁艳女重庆百安律师事务所律师法律108 聂庚生男重庆同望水利水电工程设计有限公司总经理,工程师水电设计109 莫非男重庆泓展建设工程咨询有限公司董事长,工程师工程技术110 袁建国男重庆邮电大学光纤通信技术重点实验室副主任,教授主要从事光通信技术与光电子技术的研究,尤其是光通信系统中FEC编译码技术与OFDM技术的研究111 袁林颖女重庆市农科院茶叶研究所研究室副主任,研究员农业、茶叶112 陶颖女长寿区城市开发管理中心管委会副主任,高级工程师管理113 高锋男重庆市中医院道骨科,副主任医师骨科114 高尚梅女重庆市中医院道内科,副主任医师心血管内科115 曹建男西南大学文学院中国书法研究所所长,教授书法116 梁秀梅女重庆市第五人民医院主任,主任医师全身疾病的CT诊断及MRI诊断117 梅军男长寿经济技术开发区管理委员会土地储备中心主任科员经济管理118 黄久龄男涪陵区义和镇农技服务中心,高级农艺师农业119 黄文章男三峡农科院副院长,研究员农业技术120 黄文鹏男重庆彩美视界图文设计有限公司总经理广告设计121 黄世明男重庆大爱种业有限公司董事长,高级农艺师农技推广122 黄贤麟男北京百瑞(重庆)律师事务所,三级律师法律123 彭波男中国石油西南油气田重庆气矿生产办副主任工程师油气储运124 彭锐男重庆市中药研究院中药种植所所长,研究员中药学125 彭静女重庆市长寿区审计局固定资产投资审计科副科长,工程师工程审计126 彭文宏女重庆市中医院道门口部,副主任医师呼吸内科127 程廷涛男涪陵区中医院,副主任医师医学128 董韵女合川区环境监察支队副支队长,工程师环境监测、监察129 蒋电明男重庆医科大学附属第一医院骨科主任,教授骨外科学130 谢让金男西南大学柑橘研究所,助理研究员柑橘131 谢远光男重庆交通大学国际学院副院长,副教授工程测量,道路勘测设计132 谢昭鹏男重庆中医院超声影像学室主任,副教授影像学133 谢朝怀男涪陵区农产品检测中心,副主任检验师农业监测134 韩刚男永川区经济作物推广站,农业推广研究员农业技术135 雷杰男秀山县人民医院副院长,副主任医师医学136 雷树凡男重庆三峡农科院,高级农艺师农业137 廖林男綦江区人民医院科主任,副主任医师麻醉科138 慕琳男重庆市合川区环境监测站副站长,工程师环境工程、环境监测139 漆洪波男重庆医科大学附属第一医院妇产科主任,教授产科学140 熊维建女重庆市中医院肾病科副主任,主任中医师肾病141 谭宁男重庆益安律师事务所律师法律142 谭金英女黔江区林业局主任工程师,正高级林业工程师林业143 潘武男重庆邮电大学光电学院副院长,教授教育教学144 潘开方男重庆工程职业技术学院高级,讲师矿山设备设计制造145 霍仕平男重庆三峡农业科学院副院长,研究员农业146 魏子栋男重庆大学化学化工学院院长,教授教育教学147 魏友胜女重庆市中医院道门口部,主任医师妇产科。

财务管理教案

教案【首页】【正文】第一章总论第一节财务管理概念一、企业财务活动企业财务活动是以现金收支为主的资金收支活动的总称。

包四个方面:1、企业筹资引起的财务活动;2、企业投资引起的财务活动;3、企业经营引起的财务活动;4、企业分配引起的财务活动;上述财务活动的四个方面,是相互联系、相互依存的,构成了企业完整的财务活动,这四个方面也是财务管理的基本内容:企业筹资管理、企业投资管理、营运资金管理、利润及其分配管理。

二、企业财务关系企业财务关系是指企业在组织财务活动过程中与有关各方所发生的经济利益关系。

企业的筹资活动、投资活动、经营活动、利润及其分配活动,与企业上下左右各方面有着广泛的联系。

企业的财务关系可概括为以下几个方面:1、企业与税务机关之间的财务关系这主要是指企业必须按照税法规定依法纳税而与国家税务机关依法征税所形成的经济关系。

这种关系体现是依法纳税与依法征税的权利义务关系。

2、企业与所有者之间的财务关系这主要是指企业的所有者向企业投入资金,企业向其所有者支付投资报酬所形成的经济关系。

企业与所有者之间的财务关系体现着所有权的性质,反映着所有权和经营权的关系。

3、企业与债权人之间的财务关系这主要是指企业向债权人借入资金,并按借款合同的规定按时支付利息和归还本金所形成的经济关系。

企业同其债权人的财务关系在性质上属于债务与债权关系。

4、企业与被投资者之间的财务关系这主要是企业以购买股票或直接投资的形式向其他企业投资所形成的经济关系。

企业与被投资者的财务关系是体现所有权性质的投资与受资的关系。

5、企业与债务人之间的财务关系这主要是指企业将其资金以购买债券、提供借款或商业信用等形式出借给其他单位所形成的经济关系。

企业与债务人的关系体现的是债权与债务关系。

6、企业内部各单位之间的财务关系这主要是指企业内部各单位之间在生产经营各环节中相互提供产品或劳务所形成的经济关系。

这种在企业内部形成的资金结算关系,体现了企业内部各单位之间的利益关系。

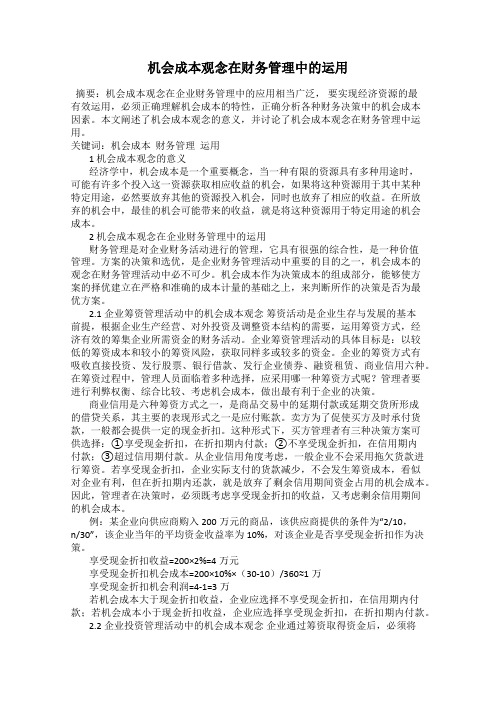

机会成本观念在财务管理中的运用

机会成本观念在财务管理中的运用摘要:机会成本观念在企业财务管理中的应用相当广泛,要实现经济资源的最有效运用,必须正确理解机会成本的特性,正确分析各种财务决策中的机会成本因素。

本文阐述了机会成本观念的意义,并讨论了机会成本观念在财务管理中运用。

关键词:机会成本财务管理运用1 机会成本观念的意义经济学中,机会成本是一个重要概念,当一种有限的资源具有多种用途时,可能有许多个投入这一资源获取相应收益的机会,如果将这种资源用于其中某种特定用途,必然要放弃其他的资源投入机会,同时也放弃了相应的收益。

在所放弃的机会中,最佳的机会可能带来的收益,就是将这种资源用于特定用途的机会成本。

2 机会成本观念在企业财务管理中的运用财务管理是对企业财务活动进行的管理,它具有很强的综合性,是一种价值管理。

方案的决策和选优,是企业财务管理活动中重要的目的之一,机会成本的观念在财务管理活动中必不可少。

机会成本作为决策成本的组成部分,能够使方案的择优建立在严格和准确的成本计量的基础之上,来判断所作的决策是否为最优方案。

2.1 企业筹资管理活动中的机会成本观念筹资活动是企业生存与发展的基本前提,根据企业生产经营、对外投资及调整资本结构的需要,运用筹资方式,经济有效的筹集企业所需资金的财务活动。

企业筹资管理活动的具体目标是:以较低的筹资成本和较小的筹资风险,获取同样多或较多的资金。

企业的筹资方式有吸收直接投资、发行股票、银行借款、发行企业债券、融资租赁、商业信用六种。

在筹资过程中,管理人员面临着多种选择,应采用哪一种筹资方式呢?管理者要进行利弊权衡、综合比较、考虑机会成本,做出最有利于企业的决策。

商业信用是六种筹资方式之一,是商品交易中的延期付款或延期交货所形成的借贷关系,其主要的表现形式之一是应付账款。

卖方为了促使买方及时承付货款,一般都会提供一定的现金折扣。

这种形式下,买方管理者有三种决策方案可供选择:①享受现金折扣,在折扣期内付款;②不享受现金折扣,在信用期内付款;③超过信用期付款。

资本投资论文参考文献范例

资本投资论文参考文献一、资本投资论文期刊参考文献[1].经济绿色转型视域下的生态资本效率研究.《中国人口·资源与环境》.被中信所《中国科技期刊引证报告》收录ISTIC.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2013年4期.严立冬.屈志光.黄鹂.[2].金融危机、货币政策与企业资本投资兼论经济新常态下货币调控何去何从.《上海财经大学学报(哲学社会科学版)》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2015年5期.连军.马宇.[3].货币政策传导、制度背景与企业资本投资.《重庆大学学报(社会科学版)》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2015年4期.张超.陈名芹.刘星.[4].基于个体语言技能资本投资特性的语言传播规律分析.《社会科学辑刊》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2014年3期.王海兰.宁继鸣.[5].民营企业政治联系的背后:扶持之手与掠夺之手——基于资本投资视角的经验研究.《财经研究》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2011年6期.连军.刘星.连翠珍.[6].政府治理、产权偏好与资本投资.《南开管理评论》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2012年1期.陈德球.李思飞.[7].工商资本投资现代农业的问题与对策分析.《安徽农业科学》.被中信所《中国科技期刊引证报告》收录ISTIC.被北京大学《中文核心期刊要目总览》收录PKU.2014年4期.严瑾.[8].论道德资本投资.《学术论坛》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2013年2期.杨晓锋.[9].工商资本投资农业的指导目录生成及其实现研究.《现代经济探讨》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2014年5期.蒋永穆.张尊帅.[10].大股东控制下的资本投资与利益攫取研究.《南开管理评论》.被北京大学《中文核心期刊要目总览》收录PKU.被南京大学《核心期刊目录》收录CSSCI.2009年2期.郝颖.刘星.林朝南.二、资本投资论文参考文献学位论文类[1].个体语言技能资本投资研究.被引次数:3作者:王海兰.语言经济学山东大学2012(学位年度)[2].中国资本投资动态效率及其影响因素的实证研究.作者:江娅.产业经济学重庆大学2014(学位年度)[3].我国资本投资宏观效率及其影响因素研究.作者:戴小红.产业经济学重庆大学2014(学位年度)[4].IPO超募融资与资本投资——基于我国中小板与创业板上市公司的研究.作者:范高燕.财务学厦门大学2012(学位年度)[5].控制权私有收益对公司价值的影响研究——基于资本投资的视角. 作者:李乐.会计学重庆大学2011(学位年度)[6].中国上市公司控制权私有收益与资本投资的关系研究.被引次数:1 作者:杨江涛.企业管理重庆大学2010(学位年度)[7].制度演进、集团内部资本市场运作与成员企业资本投资.作者:计方.会计学重庆大学2013(学位年度)[8].企业的技术资本投资分析——基于我国制造业现状的分析.作者:唐文文.会计学中国海洋大学2011(学位年度)[9].研发联盟的次优技术产权——基于不完全合约的产权分析.作者:程金伟.产业经济学上海交通大学2013(学位年度)[10].我国城市公共资本投资效益研究.作者:徐娟娟.财政学苏州大学2013(学位年度)三、相关资本投资论文外文参考文献[1]FLOODPROTECTION:HIGHLIGHTINGANINVESTMENTTRAPBETWEENBUILTANDNAT URALCAPITAL. MarjanvandenBeltThomasBowenKimberleySleeVickyForgie 《JournaloftheAmericanWaterResourcesAssociation》,被EI收录EI.被SCI 收录SCI.20133[2]Capitalinvestmentandemploymentintheinformationsector.T.RandolphBeardGeorgeS.FordHyeongwooKim《Telecommunicationspolicy》,被EI收录EI.被SCI收录SCI.20144[3]Numericalmethodsforoptimaldividendpaymentandinvestmentstrategi esofregimeswitchingjumpdiffusionmodelswithcapitalinjections. ZhuoJinHailiangYangG.GeorgeYin《Automatica》,被EI收录EI.被SCI收录SCI.20138[4]OrganizationalLearningandCapitalProductivityinSemiconductorMan ufacturing.Weber,C.M.Yang,J.《IEEETransactionsonSemiconductorManufacturing:APublicationoftheIEEEC omponents,Hybrids,andManufacturingTechnologySociety,theIEEEElectronDe vicesSociety,theIEEEReliabilitySociety,theIEEESolidStateCircuitsCounc il》,被EI收录EI.被SCI收录SCI.20143[5]Multistagecapitalbudgetingforsharedinvestments.Johnson,N.B.Pfeiffer,T.Schneider,G.《Managementscience:JournaloftheInstituteofManagementSciences》,被EI 收录EI.被SCI收录SCI.20135[6]Optimalinvestmentwithdeferredcapitalgainstaxes.Seifried,FT《Mathematicalmethodsofoperationsresearch》,被EI收录EI.被SCI收录SCI.20101[7]Acardinalityconstrainedstochasticgoalprogrammingmodelwithsatis factionfunctionsforventurecapitalinvestmentdecisionmaking. BelaidAouniCinziaColapintoDavideLaTorre《Annalsofoperationsresearch》,被EI收录EI.被SCI收录SCI.2013May[8]Impactsofcollaborativeinvestmentandinspectionpoliciesontheinte gratedinventorymodelwithdefectiveitems. LiangYuhOuyangLiYuanChenChihTeYang 《Internationaljournalofproductionresearch》,被EI收录EI.被SCI收录SCI.201319/20[9]MarketinformationfeedbackforthehightechdominatedIPOcompanies. ShihKHLinCWHuangHTChiangWC 《InternationalJournalofTechnologyManagement:TheJournaloftheTechnolog yManagementofTechnology,EngineeringManagement,TechnologyPolicyandStra tegy》,被EI收录EI.被SCI收录SCI.20081/3[10]Theinfluenceofcapitalmarketlawsandinitialpublicofferingproces sonventurecapital.WonglimpiyaratJ《EuropeanJournalofOperationalResearch》,被EI收录EI.被SCI收录SCI.20091四、资本投资论文专著参考文献[1]股权激励、资本投资偏好与股利政策来自股利保护性股权激励证据. 张俊民.胡国强,2011第十七届中国财务年会[2]CEO任期与企业资本投资.李培功.肖珉,2011第十届中国实证会计国际研讨会[3]融资约束与公司投资:来自营运资本投资的新证据.刘康兵,2008第八届中国青年经济学者论坛[4]语言传播规律:基于个体语言技能资本投资特性的分析.王海兰.宁继鸣,2012第三届中国语言经济学论坛[5]私有资本投资基础设施建设的政府监管分析.王威.李冲,20112011年中国工程管理论坛[6]工业反哺农业的积极探索——无锡市工商资本投资发展现代高效农业调查.黄继鹏,20062006全国都市农业与新农村建设高层论坛[7]中国PPP项目政治风险的变化.柯永建.王守清.陈炳泉.李湛湛,2008第六届全国土木工程研究生学术论坛[8]上市公司的银行信贷融资可获性与恶性增资行为研究.唐洋.刘志远.高佳旭,2011第十届中国实证会计国际研讨会[9]市场环境、会计信息质量与资本投资.袁建国.蒋瑜峰,2008中国会计学会高等工科院校分会2008年学术年会(第十五届)暨在鄂集团企业财务管理研讨会[10]藝術品價格指數述論.胡志祥.歐陽麗莎,2012第三届世界华人家大会。

借鉴曾国藩七大谋略加强现代企业财务管理

巧借曾国藩七大谋略加强现代企业财务管理140借鉴曾国藩七大谋略加强现代企业财务管理徐汉峰(湖北职业技术学院湖北孝感432000)摘要:借鉴曾国藩的七大谋略,加强现代企业财务管理:1、借鉴母鸡孵卵谋略,加强人事管理,产业盈利效益;2、借鉴掘井及泉谋略,加强目标管理,提高竞争活力;3、借鉴梧鼠技穷谋略,小企业要发展,使用专精招数;4、借鉴如同盖房谋略,加强差别管理,打破平均理念;5、借鉴曲线借种谋略,利用社会资源,降低成本支出;6、借鉴一一吹竽谋略,加强成本管理,提高经济效益;7、借鉴谦抑退敛谋略,运用防御战术,降低风险成本。

实践曾文正公的军队“控制”管理模式,提高我国现代企业的获利能力、偿债能力、风险能力和竞争能力。

关键词:财务管理;母鸡孵卵;掘井及泉;梧鼠技穷;如同盖房;曲线借种;一一吹竽;谦抑退敛。

中图分类号:文献标识码:A文章编号:一、借鉴母鸡孵卵谋略,加强人事管理,产生盈利效应(一)谋略:曾国藩认为“人初做事,如鸡伏卵,不舍而生气渐充。

”[1]在刚刚创办的新企业里,一切都需要从头做起,因此他要求企业管理者每天从早到晚都要和企业员工打成一片,就像母鸡孵小鸡一样,或鼎炉护丹、或如龙抱珠、兢兢业业、善始善终,才有希望获得成功。

如果三心二意,或者经常离开,就无法孵出小鸡。

(二)借鉴:现代企业的人力资源管理部门就像母鸡,现代企业的员工就像小鸡,所以企业的人事管理影响着现代企业的盈利结构、[2]盈利方向和盈利目的。

1、确认与计量企业员工的酬金政策:定期检查本企业的工资制度、工资结构和工资水平是否有利于提高企业员工的积极性,是否需要调整企业员工的酬金。

2、确认与计量企业员工的福利待遇:企业人力资源管理部门要用发展的眼光对企业员工的福利方案进行监督管理,在职工养老保障金、职工医疗保障金、职工伤残保障金、职工失业保障金和职工住房公积金等保障制度上落实到位。

3、确认与计量企业员工的培训效益:采用有效的人才录用机制与人才培训机制,使现代企业产生新的人力资源经济增长点。

“全投资假设”质疑

“全投资假设”质疑关键词:投资主体假设投资项目投资主体假设可行性分析在财务管理的项目投资决策中,对投资项目现金净流量的测算是进行决策的前提与基础,这一步骤直接关系到项目投资决策正确与否。

为了进行投资项目现金净流量的测算,财务管理理论提出了一个“全投资假设”。

所谓“全投资假设”是假定在确定投资项目的现金流量时,只考虑全部投资的运动情况,而不具体区分自由资金和借入资金等具体形式的现金流量。

“即使实际存在借入资金也将其作为自由资金看待”(财务管理,2001)。

这种假设的出发点是为了使得项目的可行性与投资资金的来源无关,然而,这种假设却存在一些明显的问题。

一、“全投资假设”没有从投资主体的角度出发将导致投资决策失误一个投资项目到底可行还是不可行,与投资决策的出发点密切相关。

就像某个特定的工作,有的人可以轻易完成,有些人却无法完成。

在财务管理中,进行投资项目决策的目的不是为了判断一个项目本身是否可行,而是为某个具体的企业即投资主体的决策服务的,因此必须从该投资主体的角度出发来判断投资项目的可行性。

每个企业的情况是不同的,其所在的市场环境和拥有的的资源完全不同,因此,在进行投资项目现金净流量的测算时,必须结合该企业的具体情况进行,否则,所作出的现金净流量测算结果必然会脱离企业的实际,并最终可能导致投资项目的失败,至少可能导致投资效果与预期不符。

在投资项目决策时,只从理论和假设出发,不认真考虑投资主体实际情况的现象在现实中普遍存在,这也是导致项目投资决策方法可靠性不高的重要原因。

“全投资假设”存在的问题就是一个不从投资主体角度出发而脱离实际的典型例子。

如果一个企业的资金不足,在进行项目投资时,需要借入资金,那么该企业在进行投资决策时,肯定会考虑以下问题:1、能否借到所需资金;2、借入资金的成本水平。

如果借不到所需资金,项目再好也无法投资;如果可以借到所需资金,但如果资金成本过高,即使投资也无利可图,企业也不应该进行投资。

应收账款审计论文范文3篇

应收账款审计论⽂范⽂3篇账款应收审计要点论⽂摘要:应收账款是流动资⾦的重要组成部分,是企业对外赊销商品、材料、提供劳务以及其他原因,应向购货单位或接受劳务的单位及其他收取的款项。

它虽然也属于资产类账户,但它同企业的货币资⾦、存货、固定资产不⼀样,并没有实物形式,很容易成为某些单位或者个⼈虚构业务,弄虚作假,贪污国家资产,进⾏各种舞弊活动的⼯具。

这就需要⽤审计的相关及⼿段对企业信息及相关资料进⾏审查,确定其业务是否合法,并违法违规的原因,将错账、假账进⾏更正和调整。

关键词:应收账款审计核算规范坏账损失⼀、应收账款的审计要点(⼀)应收账款的内部控制是否健全有效1.业务部门根据订货单,经过审核后,编制销货通知单,以作为信⽤部门、仓库、收款开票等部门履⾏职责的依据。

2.信⽤部门根据销货通知单进⾏资信调查并批准赊销。

3.仓库根据运输部门持有的经信⽤部门批准的销货单核发货物。

4.会计部门根据销货销货单开具销货发票,并根据销货发票及经批准的有关凭证,编制记账凭证,登记应收账款明细账,并进⾏总分类核算。

5.出纳⼈员在收到货款后,登记银⾏存款⽇记账。

6.对于长期收不回来的应收账款,会计部门应催收尚未付清的应收账款,清理货款并及时处理坏账。

(⼆)应收账款增减变动的合理性和合法性有⽆虚列应收账款,虚列企业利润的现象,对已作坏账处理的应收账款应审查是否利⽤坏账损失进⾏舞弊活动。

发现应收账款有贷⽅余额的应查明原因,必要时,做出分类调整。

(三)外币应收账款的折算是否正确所选折合汇率是否前后各期⼀致;期末外币应收账款余额是否按期末市场汇率折合成记账本位币⾦额;折算差额的会计处理是否正确。

(四)应收账款项⽬在会计报表上披露的恰当性会计报表中应收账款项⽬是否根据“应收账款”和“预收账款”账户的所属各明细账期末借⽅余额的合计数填列。

(五)坏账的确认标准是否准确,坏账的账务处理是否正确。

⼆、应收账款核算错弊的形式及分析思路(⼀)应收账款⼊账⾦额不准确根据《企业会计制度》的规定,在存在销售折扣与折让情况下,应收账款的⼊账⾦额应采⽤总价法。

CEO海外背景对企业创新水平的影响研究

繁琐的审批制度,给予子公司必要的自主审批权限。

同时,建立资产保值增值评价体系,利用上市公司在资本市场的有利优势,开辟优良的投、融资渠道,建立合理的资本结构及风险管理政策,提高资产的质量和盈利能力。

3.转变对子公司的管控重点TY 公司要想实现对管控重点的转变,就需要从以下方面着手:第一,从战略管理来讲。

在对二级子公司实施管控的过程中,从发展战略的角度出发,应当着重强调业务执行的调控。

让二级子公司拥有更多自主经营与决策的权限,同时在对三级子公司进行管控中,可以将其划分为普通盈利性子公司,重点实施成本控制、安全生产。

第二,从财务管理角度来讲。

在子公司实施财务管控时,应当充分展现TY 公司稳定经营与管控风险的原则。

管理方针:统揽与精细、风险与效益。

管理目标:以公司利益与价值相融合。

管控模式:资金管理采用统一集中管理;资产管理采用分类分级管理;成本管理采用分类分级管理;会计核算管理采用分类分级管理;财务风险及预警管理采用分类分级管理。

第三,从销售管理来讲。

TY 公司应构建更加契合发展的销售模式,可以以各级子公司的产品作为重点,借助各种信息技术,实施规范化、科学化的销售管理与监督管理,建立起集团化销售全过程管理系统,同时注重持续性的完善。

第四,从信息传递的角度来讲。

TY 公司应当注重信息传递,要把各个子公司相关的业务信息纳入到信息管理系统。

不断对公司信息传递系统的软硬件进行升级改造,实施更专业的信息化生产,最终实现对业财一体化发展的不断强化。

四、结论经过分析TY 公司对子公司实施的管控模式进行分析,受到该公司业务规划的影响,横纵向的业务结构分布在各级子公司,现行管控模式中存在的问题主要有管控的标准化程度不足、管控手段落后以及简单复制的管控重心,不能完全适合所有子公司经营与发展,无法取得良好的管控效果。

现阶段所实施的管控模式让TY 公司过于把控子公司的日常经营,而使其无法实现集团的发展战略、财务管理实施整体化、科学化的管控。