大豆压榨行业分析

我国大豆压榨行业发展的特点、影响和政策建议

但难 以快速 扩 张 , 而且 难 以承 受行 业 恶性 竞争 所

带来 的 亏损 , 后 陷入 困境 , 得 不被 并 购 或 者 最 不

破产 。

1 跨 国公 司在 国 内油脂行 业 中的份额 迅速提 高 . 3 2 0世纪 9 0年 代末期 ,随着 我 国大豆 压 榨行

业 扩 张 ,以 A M 为代 表 的跨 国公 司 开始进 入 我 D

和畜 牧业 的发展 带来 较 大的影 响 。

1 我 国 大 豆 压 榨 能 力 猛 增 . 业 大 型 化 趋 势 明 显 企

2世纪 9 0 0年 代 中期 以来 ,随 着 城 乡居 民收 入 水 平 的提 高 。 国对食 用 植 物油 和 饲料 蛋 白的 我 需 求 快速 增加 , 为油 脂行 业 的发展 带来 了难得 的 机遇 。特 别是 1 9 9 9年 我 国恢 复 征 收进 口豆粕 增 值 税 , 豆压 榨 利 润 丰 厚 , 内外 企业 开始 竞 相 大 国 投 资 油脂 行 业 , 建 或 扩 建 大 豆 压 榨 厂 , 来 了 新 带 我 国大 豆压榨 行业 的高速 发展 。

据 统计 , 2 0 到 0 5年 底 , 国大 豆 日压榨 能 力 已经 我

达到 3 0万 t年加 工能 力超 过 90 0万 t 即使 扣 , 0 。

除部 分停产 半停产 企业 , 有效 压榨 能力也 在 67 0 0 万 t 右。 左 如果 考虑 到近期 新 建和扩 建 的企业 , 预 计 我 国大 豆有效 压榨 能力 将达 到 75 0万 t据 农 0 。

豆压榨能 力每 年增加 3 0万 t 0 以上 ,0 3年 以来 . 20

每 年新增 大豆压 榨能力 更是 达到 1 0 0万 t 0 以上

大豆榨油企业利润分析报告

大豆榨油企业利润分析报告引言大豆榨油是一项重要的农业产业,是生产食用油和工业原料的关键环节。

作为大豆榨油企业,进行利润分析是了解企业经营状况和制定经营策略的重要工作。

本报告将对大豆榨油企业的利润情况进行分析,并提出相关建议。

数据来源与方法本报告所使用的数据主要来自大豆榨油企业的财务报表。

利润分析的方法主要包括利润表的水平分析和垂直分析。

水平分析通过比较不同期间的利润数据,了解利润的变动趋势。

垂直分析通过比较不同利润项目在利润表中的占比,了解不同项目对利润的贡献程度。

水平分析根据财务数据,大豆榨油企业在过去三年的利润表如下所示:项目2019年2020年2021年销售收入100,000万120,000万110,000万销售成本80,000万90,000万85,000万销售毛利润20,000万30,000万25,000万经营费用8,000万10,000万9,000万资产减值损失2,000万3,000万2,500万税前净利润10,000万17,000万13,500万所得税费用3,000万5,100万4,050万净利润7,000万11,900万9,450万通过对比不同年份的数据,我们可以得出以下结论:1. 销售收入总体呈现稳步增长趋势,说明市场需求增加。

2. 销售成本也在增加,但增速相对较缓,导致销售毛利润增长略有放缓。

3. 经营费用与销售收入的比例基本保持稳定,说明企业的管理效率较好。

4. 资产减值损失在过去三年中有所增加,但幅度较小,说明企业对资产的管理比较谨慎。

5. 税前净利润有所增长,但增速较销售收入和销售毛利润略有下降,这可能是由于经营费用和资产减值损失的增加所导致。

6. 净利润在过去三年中有增长,但增速较税前净利润略有下降,说明税费用的增加对企业利润的贡献有所影响。

垂直分析接下来,我们将进行利润表的垂直分析,以了解不同项目对利润的贡献程度。

项目2019年2020年2021年销售收入100% 100% 100%销售成本80% 75% 77.3%销售毛利润20% 25% 22.7%经营费用8% 8.3% 8.2%资产减值损失2% 2.5% 2.3%税前净利润10% 14.2% 12.3%所得税费用3% 4.2% 3.7%净利润7% 10% 8.6%通过垂直分析,我们可以得出以下结论:1. 销售成本在总收入中所占比例逐年下降,说明生产成本相对稳定。

大豆加工行业分析

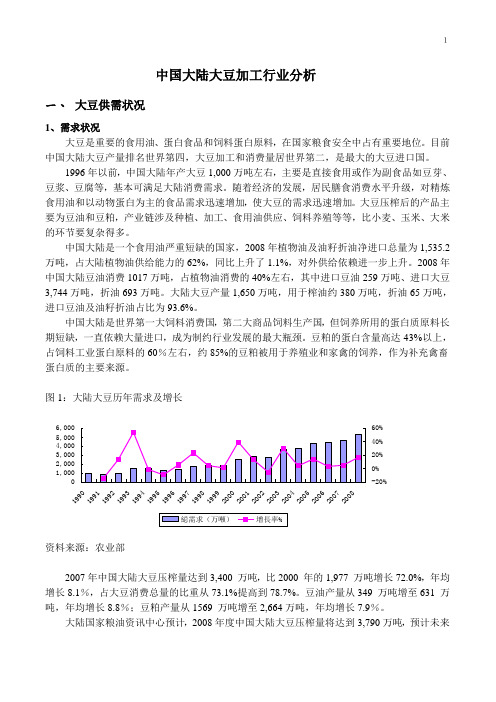

1中国大陆大豆加工行业分析一、 大豆供需状况1、需求状况大豆是重要的食用油、蛋白食品和饲料蛋白原料,在国家粮食安全中占有重要地位。

目前中国大陆大豆产量排名世界第四,大豆加工和消费量居世界第二,是最大的大豆进口国。

1996年以前,中国大陆年产大豆1,000万吨左右,主要是直接食用或作为副食品如豆芽、豆浆、豆腐等,基本可满足大陆消费需求。

随着经济的发展,居民膳食消费水平升级,对精炼食用油和以动物蛋白为主的食品需求迅速增加,使大豆的需求迅速增加。

大豆压榨后的产品主要为豆油和豆粕,产业链涉及种植、加工、食用油供应、饲料养殖等等,比小麦、玉米、大米的环节要复杂得多。

中国大陆是一个食用油严重短缺的国家,2008年植物油及油籽折油净进口总量为1,535.2万吨,占大陆植物油供给能力的62%,同比上升了1.1%,对外供给依赖进一步上升。

2008年中国大陆豆油消费1017万吨,占植物油消费的40%左右,其中进口豆油259万吨、进口大豆3,744万吨,折油693万吨。

大陆大豆产量1,650万吨,用于榨油约380万吨,折油65万吨,进口豆油及油籽折油占比为93.6%。

中国大陆是世界第一大饲料消费国,第二大商品饲料生产国,但饲养所用的蛋白质原料长期短缺,一直依赖大量进口,成为制约行业发展的最大瓶颈。

豆粕的蛋白含量高达43%以上,占饲料工业蛋白原料的60%左右,约85%的豆粕被用于养殖业和家禽的饲养,作为补充禽畜蛋白质的主要来源。

图1:大陆大豆历年需求及增长1,0002,0003,0004,0005,0006,0001990199119921993199419951996199719981999200020012002200320042005200620072008-20%0%20%40%60%縂需求(万噸)增長率%资料来源:农业部2007年中国大陆大豆压榨量达到3,400 万吨,比2000 年的1,977 万吨增长72.0%,年均增长8.1%,占大豆消费总量的比重从73.1%提高到78.7%。

2024年大豆深加工市场前景分析

2024年大豆深加工市场前景分析摘要本文对大豆深加工市场进行了前景分析,通过对市场趋势、产业发展、政策支持等方面的研究分析,得出了大豆深加工市场具有广阔的发展前景,并提出了相关建议。

1. 引言大豆是我国重要的耕地作物之一,具有广泛的用途。

近年来,大豆深加工市场得到了快速发展,市场需求持续增加,新兴产品不断涌现。

本文将对大豆深加工市场的前景进行综合分析和评估。

2. 市场趋势分析2.1 市场规模扩大大豆深加工市场的规模在不断扩大。

随着人们生活水平的提高,对大豆深加工产品的需求逐渐增加。

同时,大豆深加工产品被广泛应用于食品、饲料、油脂、化工等领域,市场潜力巨大。

2.2 产业链完善大豆深加工产业链逐渐完善,从原材料供应到产品销售,形成了一条完整的产业链。

这为大豆深加工企业提供了更多的合作机会,促进了市场的发展和规范化。

2.3 新兴产品不断涌现随着技术的进步和消费者需求的变化,大豆深加工市场不断涌现出新的产品。

例如,大豆蛋白、大豆异黄酮等产品在保健品市场上具有巨大的潜力。

这些新产品的不断涌现将进一步推动市场的发展。

3. 产业发展分析3.1 政策支持力度加大当前,政府对大豆深加工产业的支持力度不断加大。

政策的出台和实施为企业发展提供了更好的环境和条件,促进了产业链的升级和转型。

3.2 科技创新推动产业发展科技创新在大豆深加工产业发展中发挥着重要作用。

通过引进先进的生产技术和设备,提高生产效率和产品质量,推动产业的发展。

同时,大豆深加工产业也需要加强与科研机构的合作,加大研发力度。

3.3 市场竞争加剧随着市场规模的扩大,大豆深加工市场竞争也日益加剧。

企业需要加强自身的竞争力,提高产品质量和品牌知名度,积极开拓国内外市场,保持持续的创新能力。

4. 前景展望和建议大豆深加工市场具有广阔的发展前景。

为了进一步推动市场的发展,以下是一些建议:•政府应继续加大对大豆深加工产业的政策支持力度,提供更好的环境和条件。

•企业应加强技术创新,提高产品质量和品牌知名度。

我国大豆压榨行业现状分析

我国大豆压榨行业现状分析2010-10-30一、产能严重过剩,布局集中于东南沿海各港口,大型企业规模急剧扩张当前国内大豆油脂的加工能力已经超过9000万吨,产能的无节制扩张也是大豆进口失控的原因之一。

”中国大豆产业协会副会长刘登高说,仅仅2009年一年,新增油脂加工产能就已经接近1000万吨。

“港口新建的油脂加工厂越来越多,大豆进口量必然要增加。

”九三油脂总经理田仁礼说,在产能已经明显过剩的情况下,一些中资和外资项目仍在投建扩产,行业今年新增的压榨能力预计将超过750万吨。

“现在港口新建的加工厂越来越多。

”刘登高说,不少是大型央企的项目。

中粮集团新建的年处理能力总计超过200万吨的两座大豆压榨工厂今年就将投产,加上2011年将投产的项目,届时中粮的大豆压榨能力将突破1000万吨。

这一状况与政府调控的预期背道而驰。

2008年9月,国家发展改革委员会曾发布了《促进大豆产业健康发展的指导意见》,根据文件中设定的目标,政府希望到2010年,大豆油脂加工能力控制在7500万吨/年;到2012年,这一数字控制在6500万吨/年。

目前我国大豆压榨企业主要分布于东北和沿海地区。

沿海地区大豆压榨能力快速扩张,我国华南和华东沿海各省的油厂日压榨大豆能力已达到17万吨。

年可加工大豆5100万吨。

东北和华北地区的油厂日压榨大豆能力为10万吨左右,其中有一半的压榨能力位于沿海地区,压榨进口大豆也是这些企业的首选。

以全国大豆日压榨能力为30万吨计算,沿海地区的大豆压榨能力占70%以上,这些地区的油厂每年加工进口大豆数量占其大豆压榨量的比重超过90%。

由于产能过剩、布局集中,2003年至2005年间,我国建成的大型大豆初榨油厂,有一半以上的企业因经营困难破产倒闭或被其他企业兼并重组。

二、我国大豆压榨厂继续增加,规模继续扩大上世纪90年代后期,尤其2000年以后,国内大豆压榨行业开始进入快速发展的阶段。

汇总数据显示,2000年我国大豆日压榨能力不足7万吨左右,年加工大豆能力在2000万吨左右;到2002年日压榨能力超过13万吨,年加工大豆能力接近4000万吨;2004年我国大豆日压榨能力已超过20万吨,年加工大豆能力超过6000万吨。

大豆压榨行业发展现状

大豆压榨行业发展现状

大豆压榨行业是中国重要的农产品加工行业之一。

近年来,随着人们对健康食品和植物蛋白需求的增加,大豆压榨行业迎来了快速发展。

以下是大豆压榨行业的发展现状:

1. 市场需求持续增长:随着人们对营养健康的追求和食品安全问题的关注,大豆制品的消费逐年增加。

大豆压榨行业以其高含量的蛋白质和营养成分成为人们日常饮食的重要组成部分。

2. 技术水平不断提升:大豆压榨行业在生产工艺和设备方面取得了显著进步。

先进的压榨技术和设备提高了产量和品质,并且降低了能源消耗和环境污染。

3. 产业链不断完善:大豆压榨行业的发展带动了相关产业链的健康发展。

从大豆种植、收购、运输到压榨加工和销售,形成了完整的产业链,为农民增加了收入,并促进了农业经济的发展。

4. 出口市场扩大:中国大豆压榨产品出口规模逐年增加。

大豆油、豆粕等产品广泛出口到世界各个国家和地区,成为我国农产品国际市场的重要组成部分。

5. 挑战与机遇并存:随着大豆压榨行业的快速发展,也面临着一些挑战,如原材料供应、环境污染等问题。

然而,这也带来了机遇,通过研究新的生产技术和开发新的产品,可以进一步提升行业的竞争力。

综上所述,大豆压榨行业在市场需求推动和技术创新的双重作用下,呈现出良好的发展势头。

未来,随着人们对健康食品和可持续发展的追求,大豆压榨行业有望继续保持良好的发展态势。

中国大豆市场规模超3500亿元,其中压榨领域消费占比82%

中国大豆市场规模超3500亿元,其中压榨领域消费占比82%一、大豆行业概况大豆(Gliycinemax)又有黄豆、青豆、黑豆等别称。

中国是大豆的故乡,种植大豆约有5000多年历史。

后来大豆自中国传到日本,经由欧美等地传向世界,并在全球被广泛种植。

目前大豆的生产主要集中在美国、阿根廷、巴西、中国等地区,已经发展成为全球中药的食用油与食用蛋白来源。

大豆不仅营养丰富,其中很多活性成分还具有生理功效。

随着技术的进步,大豆的需求领域不断拓广,国内大豆需求量也随之快速增长。

二、大豆消费结构《2021-2027年中国大豆行业市场供需规模及发展趋势研究报告》显示:近年来,随着我国城乡居民生活水平的提高,居民对大豆的消费水平不断升高。

2019年我国大豆人均消费量为76.1千克,2020年按照140400万人口计算,我国大豆人均消费量为85.4千克,较2009年的43.0千克,增长近98.6%。

大豆是一种多功能性战略性农作物。

粮食作物:中国四大粮食作物之一(大豆、稻谷、玉米、小麦);油料作物:四大油料作物之一(大豆、花生、油菜、芝麻)。

因此大豆的需求领域大致可以分为食用消费与压榨消费。

2020年我国大豆压榨领域大豆消耗量为9825.55万吨,食用领域消费量为1743.17万吨。

2020年中国大豆压榨消费占比达到81.98%,大豆直接食用消费占比14.54%,种用消费占比0.62%。

三、大豆市场规模大豆是我国重要的粮食品种,其产于中国,之后被广泛种植于全球。

自我国加入WTO后,我国农产品市场化程度不断被增强,受国际资本冲击和我国大豆种植技术不高及种植面积有限的影响,国产大豆已不能满足国内的生产和需求,导致我国大豆长期依赖于进口,国内市场易受国际市场的影响。

2020年国内大豆进口大幅增长,进口金额达到2728.2亿元,同比增长11.6%。

国内大豆市场规模也随之增长至3523.7亿元。

nopa大豆压榨报告

Nopa大豆压榨报告引言本文旨在分析和介绍Nopa大豆压榨过程。

Nopa(National Oilseed Processors Association)是美国最大的大豆压榨行业协会,该行业对美国和全球粮食市场起着重要的作用。

本报告将按照以下步骤逐步进行思考和介绍。

第一步:了解大豆压榨的目的和过程大豆压榨是将大豆转化为豆油和豆粕的过程。

其目的是利用大豆中的脂肪和蛋白质资源,生产出高质量的食用油和动物饲料。

第二步:大豆预处理在大豆压榨过程中,首先要对大豆进行预处理。

预处理包括清洗、磁选、破碎和磨浆等步骤。

清洗可以去除杂质和污染物,磁选可以去除铁磁物质,破碎可以使大豆颗粒更容易被压榨,磨浆可以增加榨油率。

第三步:大豆压榨大豆压榨是将预处理后的大豆进行物理或化学处理,以提取豆油和豆粕。

物理压榨是通过机械力将大豆压榨出油,而化学压榨则需要使用有机溶剂来提取油脂。

大豆中的油脂被压榨出后,剩下的物质称为豆粕,可作为动物饲料。

第四步:油脂提炼从大豆中提取出的豆油通常需要进行进一步的提炼过程,以去除杂质和不良味道。

常见的提炼方法包括蒸煮脱臭、碱炼和蒸煮漂白等步骤,以获得优质的豆油。

第五步:豆粕加工压榨过程中产生的豆粕需要进行加工处理,以提高其营养价值和可用性。

常见的豆粕加工方法包括蒸煮、脱皮、研磨和脱脂等步骤。

加工后的豆粕可用于制作动物饲料、肥料和食品添加剂等。

第六步:产品分配和销售经过以上步骤处理后的豆油和豆粕将被分配和销售。

豆油通常用于食用油的生产和工业用途,而豆粕则主要用于动物饲料生产。

Nopa协会在这一过程中发挥着重要的角色,协助大豆压榨企业进行产品分配和销售。

结论通过以上的步骤,我们对Nopa大豆压榨过程进行了全面的分析和介绍。

大豆压榨不仅能够充分利用大豆资源,还为食用油和动物饲料生产提供了重要的原料。

Nopa协会在大豆压榨行业中起着至关重要的作用,推动着美国和全球粮食市场的发展。

希望本报告能够帮助读者更好地了解Nopa大豆压榨过程,并对相关行业的发展有所启示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

大豆压榨行业分析

大豆压榨行业是指将大豆加工成大豆油和豆粮的产业。

大豆是世界上最重要的油料作物之一,其加工产业在中国具有较为广阔的市场空间。

以下是对大豆压榨行业的分析。

首先,大豆压榨行业的市场需求庞大。

大豆油是我国主要的食用油之一,在家庭和餐饮业中都有广泛应用。

中国人口众多,且人均消费量较高,使得大豆油的需求量相对较大。

此外,随着人们对健康饮食的要求提高,大豆油因其营养价值高以及富含亚油酸等有益成分而备受青睐。

其次,大豆压榨行业具备较高的利润空间。

大豆再加工产业一般采用压榨方式,将大豆油和豆粮分离出来,然后分别销售。

在此过程中,压榨工厂可以通过副产品的销售,如豆粕和豆渣等,进一步增加利润。

此外,大豆压榨行业还可以通过销售副产品提高资源利用率,降低生产成本。

再次,大豆压榨行业的技术门槛较高。

压榨工艺需要较为专业的设备和技术支持,尤其是在提取大豆油的过程中,需要掌握一定的工艺参数和控制技术,以确保产品的质量和产量。

因此,进入大豆压榨行业需要具备一定的实力和技术储备,这也限制了竞争对手的数量。

最后,大豆压榨行业也面临一些挑战和问题。

首先,大豆压榨工艺对原料质量要求较高,如果原料质量不过关,将会对产品质量产生影响。

其次,大豆的价格波动较大,压榨企业需要及时掌握市场信息,以制定合理的采购计划和销售策略。

此外,

大豆压榨行业还将面临环保压力,需要引入更加清洁、低能耗的生产工艺,减少环境污染。

总之,大豆压榨行业具有较大的市场需求和利润空间,但也面临技术门槛较高和一些挑战。

未来,随着人们对健康饮食的需求不断增加,大豆压榨行业有望继续保持良好的发展势头。