橡胶季节性波动分析

天然橡胶2009年度分析报告

天然橡胶2009年度分析报告前言:2008年,世界经济遭遇了百年罕见的金融风暴危机,犹如8级地震,随着震中心的经济体系崩溃,余震不断波及世界各国经济,中国期货市场也面临严峻挑战,上期所的天子胶子在2008年6月份触及峰顶之后,迅速滑向谷底,令人兴叹,就此,笔者先就08年天然橡胶趋势逐一回顾剖析。

图表一:[2008年沪胶期货市场价格走势图]开割季节弱势转折点暴跌后横盘整理一、1-4月份:消费淡季震荡筑底每年的12月中旬至3月中旬,全球天然橡胶进入停割减产期,下游的库存基本不足以维持2-3个月的消费量,一般情况下,市场价格将延续去年年末上涨势头,但2008年第一季度的上涨势头并没有完全如愿展开,供需之间的矛盾并不是十分明显,反而走出一波较为明显的下跌趋势,4月23日,RU连续最终在21050点站稳脚跟,成为上半年度RU趋势转折点。

二、5-7月份:开割季节延迟逼近3万5月份,日本橡胶率先冲破300日元大关,沪胶经历三天五一长假之后,开盘跳空高开呈现放量补涨行情,在供应旺季初期,主产国先后价格不断上扬,刷新08年新记录,推动国内合成橡胶走势,并带动天然橡胶价格的攀升,整个5月份累计涨幅高达3000点,市场重心逐步偏移至24000点,整个6月下半月,在现货高价僵持,货源偏紧,期货库存连续7周下降的利好推动下,最终创新高至28495点,创历史新高呼声越喊越高。

7月份,随着价格日益攀升,轮胎企业对于产胶高峰供应的担忧,对后市走势持保守态度,不愿意高价采购橡胶货源,持币观望,现货以及期货市场库存逐步回升。

外盘方面随着天气转暖,东南亚市场供应逐步恢复,大量泰国、越南胶冲击市场,价格出现小幅回落,长达10年的牛市行情逐步落幕。

三、8-10月份:各方利空聚集,百年难遇暴跌进入8月份之后,全球天胶主产区进入割胶高峰期,新胶上市使国际市场供应逐步宽裕,东南亚供应比预期中产量有所增加,加上国际原油的震荡回调,给市场期货合约带来了一定压力,前期国际商品市场期价跌破3000美元,成为天胶远期合约弱势的重要信号。

005.商品期货及衍生品分析与应用(一)

第四章商品期货及衍生品分析与应用一、单项选择题天然橡胶供给存在明显的周期性,这种周期性主要来源于橡胶树的开割及停割导致供给量的变化。

割胶的旺季为( )。

A.每年的6月、7月B.每年的1月、2月、3月C.每年的8月、9月、10月D.每年的3月、4月【答案】A【解析】每年3月、4月新胶开割,天然橡胶的供给开始增加,这时候价格会从年初的高点回落。

而5月出现的割胶低谷又会使橡胶价格小幅回升。

6月、7月是割胶的旺季,此时橡胶供大于求,价格岀现下跌。

从8月开始到10月,各产胶国陆续出现台风或热带风暴,持续的雨天、干旱都会降低天然橡胶产量,使胶价上涨。

11月发生自然灾害的可能性逐渐降低,橡胶生产正常,胶价又会出现一定幅度的回落。

到了12月,特别是来年的1月、2月和3月,天然橡胶逐渐停割,下游厂家需要补充库存以满足停割期间的生产需要,导致天然橡胶价格出现上涨行情。

天然橡胶供给存在明显的周期性,从8月份开始到10月份,各产胶国陆续出现台风或热带风暴、持续的雨天、干旱,这都会( )。

A.降低天然橡胶产量而使胶价上涨B.降低天然橡胶产量而使胶价下降C.提高天然橡胶产量而使胶价上涨D.提高天然橡胶产量而使胶价下降【答案】A【解析】天然橡胶供给存在明显的周期性,这种周期性主要来源于橡胶树的开割及停割导致供给量的变化。

从8月份开始到10月份,各产胶国陆续岀现台风或热带风暴、持续的雨天、干旱都会降低天然橡胶产量,使胶价上涨。

( )是决定期货价格变动趋势最重要的因素。

A.经济运行周期B.供给与需求C.汇率D.物价水平【答案】A【解析】经济运行周期是决定期货价格变动趋势最重要的因素。

一般来说,在宏观经济运行良好的条件下,因为投资和消费增加,需求增加,商品期货价格和股指期货价格会呈现不断攀升的趋势;反之,在宏观经济运行恶化的背景下,投资和消费减少,社会总需求下降,商品期货和股指期货价格往往呈现岀下滑的态势。

绘制出价格运行走势图,按照月份或者季节,分别寻找其价格运行背后的季节性及逻辑背景,为展望市场运行和把握交易机会提供直观方法的是( )。

2024年橡胶市场分析现状

橡胶市场分析现状引言橡胶作为一种重要的工业原料,在全球范围内都有广泛的应用。

本文将对当前橡胶市场的现状进行分析,包括供需关系、价格趋势和主要市场影响因素等方面。

供需关系橡胶市场的供需关系是影响市场走势的关键因素之一。

全球橡胶的供应主要来自于亚洲地区,其中泰国、印度尼西亚和马来西亚是主要的生产国家。

目前,橡胶的需求主要来自于汽车行业和轮胎制造业。

随着全球汽车市场的发展,橡胶的需求量也在持续增长。

然而,橡胶市场的供应增长速度并不稳定。

天气因素、政府政策和种植技术等因素都会影响橡胶的产量。

此外,全球经济形势和贸易政策也会对橡胶的需求和价格产生重要影响。

价格趋势橡胶价格的波动主要受到供需关系、天气和原材料价格等因素的影响。

过去几年中,橡胶价格呈现出较大的波动。

在供应增加和需求下降的情况下,橡胶价格会迅速下跌。

相反,在供应不足和需求增加的情况下,橡胶价格会迅速上涨。

然而,近期橡胶价格相对较低。

这主要是由于全球经济增长放缓、贸易摩擦加剧以及新冠疫情的影响。

此外,橡胶产量的增加也对价格形成一定的压力。

主要市场影响因素橡胶市场的走势受到多个因素的影响,包括全球经济形势、政府政策、天气因素和替代品的发展等。

首先,全球经济形势对橡胶需求和价格产生直接影响。

经济增长放缓会导致橡胶需求下降,进而影响价格。

其次,政府政策也对橡胶市场产生重要影响。

例如,某些国家对橡胶的进口和出口进行限制,这会影响供应和价格。

天气因素也是影响橡胶市场的重要因素之一。

自然灾害(如干旱和洪水)可能会对橡胶种植产生负面影响,导致供应短缺,进而推高价格。

最后,替代品的发展也对橡胶市场造成压力。

随着技术的进步,一些替代材料的应用将可能减少对橡胶的需求,进而影响价格。

结论综上所述,橡胶市场的现状受到供需关系、价格趋势和主要市场影响因素的共同作用。

全球橡胶市场的供应主要来自亚洲地区,需求主要来自汽车行业和轮胎制造业。

近期橡胶价格相对较低,受全球经济形势和贸易摩擦等因素的影响。

期货分析之橡胶和棉花

橡胶和棉花--当前商品市场的两大风向标伴随着商品价格的暴涨暴跌,商品市场吸引越来越多的投资者参与其中,国内期货市场快速发展,整体保证金规模大幅攀升。

在这样的背景下,商品市场出现了一个明显的特点,就是某些期货品种的涨跌成为引领整个市场的风向标。

我们看一组数据:从2008年金融危机见底,文华财经沪胶指数从8689点上涨至43293点,涨幅达到398%,文华财经郑棉指数从10155点涨至33692点,涨幅达到231%,两者引领了去年的商品大牛市。

从今年2月商品见顶以来,文华财经沪胶指数从43293点跌至29520点,跌幅达到31.8%,文华财经郑棉指数从33306点跌至21156点(截止7月12日午盘),跌幅达到36.5%,两者再度引领商品大跳水。

为何这两个品种屡屡扮演领涨领跌角色,成为国内商品市场的风向标,下文我们将尝试分析其背后的逻辑关系,以此给当前迷惘的商品投资者一个方向。

我们认为,在同样的宏观经济形势和货币政策背景下,橡胶、棉花之所以能够脱离商品的大部队,成为引领价格趋势的先锋队,无疑跟这两个品种的自身属性、供求格局、资金意愿有很大关系。

自身属性:品种属性对于一个期货品种的活跃度影响很大,最明显的就是橡胶这个品种。

在国内商品期货市场,有农产品(比如大豆、白糖)、有工业品(比如铜、螺纹钢),有化工品(比如塑料、PTA),但橡胶同时具备农产品、工业品、化工品的三种属性。

橡胶是从橡胶树上割取加工而成,它具备农产品的生长特点,橡胶树从幼苗(1-5年)--割胶初期(6-8年)--成熟旺产期(8-25年)-老龄期(25-35)--砍伐期(35-40年),经历较长的生产过程,因此橡胶产量对于价格上涨的弹性并不明显,一旦下游需求旺盛,出现供不应求的局面,短期来看难以从供应角度来根本缓解。

橡胶年内也有明显的季节性,存在鲜明的开割期、停割期,橡胶主产区的气候变化(降雨、温度、台风等)对于产量有较大影响,很容易引发资金的炒作。

2024年天然橡胶市场调研报告

2024年天然橡胶市场调研报告一、市场概述天然橡胶是一种重要的工业原料,广泛应用于轮胎、橡胶制品、胶水等领域。

随着全球经济的不断发展,对天然橡胶的需求也在不断增长。

本报告旨在对天然橡胶市场进行调研,分析市场的供需情况、价格趋势以及市场发展前景。

二、市场供需情况2.1 供应情况天然橡胶主要产自东南亚地区,其中印度尼西亚、泰国、马来西亚是主要的生产国家。

这些地区拥有广阔的橡胶种植基地,以及适宜的气候和土壤条件,因此产能较高。

2.2 需求情况全球对橡胶制品的需求不断增长,尤其是汽车产业的发展推动了轮胎市场的增长。

此外,工业品市场对橡胶制品的需求也稳定增长。

因此,对天然橡胶的需求有着很大的潜力。

三、价格趋势天然橡胶的价格受到供需关系、市场环境和投资情绪等因素的影响。

近年来,天然橡胶价格波动较大,主要受到以下因素影响:•供应紧张:天然橡胶总体供应较为稳定,但部分年份出现天气灾害等自然因素导致的供应紧张情况,推高价格。

•需求增长:全球对橡胶制品的需求不断增长,拉动了天然橡胶的需求,进而推动了价格上涨。

•大宗商品价格:天然橡胶作为一种大宗商品,其价格往往与其他大宗商品价格有关联,因此整体经济环境的变化也会影响天然橡胶价格的走势。

四、市场发展前景天然橡胶市场在未来有着广阔的发展前景。

随着全球经济不断发展,对橡胶制品的需求将继续增长。

特别是随着新兴市场对汽车的需求不断增加,轮胎市场将成为天然橡胶的主要需求领域。

此外,橡胶制品的应用范围也在不断扩展,如建筑、电子、医药等领域的橡胶制品需求也在逐步增加。

因此,天然橡胶市场有着广阔的发展空间。

五、结论天然橡胶市场具有较高的供需关系,价格受到多种因素的影响。

然而,未来市场具有良好的发展前景,需求不断增长将推动市场的发展。

因此,投资天然橡胶有着较好的潜力,但也需要注意市场风险和价格波动。

天然橡胶期货基本面分析及行情展望ppt课件

高产季节灾害天气频发

SUCCESS

THANK YOU

2019/6/4

近年来天然橡胶主产国政策对沪胶的影响

第二部分:全球天胶消费情况分析

1、目前全球供给稍大于需求 2、世界天胶主要消费国进口情况分析 3、天胶消费与经济增长、汽车工业之间关系

天然橡胶行情分析要点

国都期货

二零一二

观察研究事物

认识事物的逻辑

研究对象是谁? 如何定位? 受什么影响

定位目标

价格

供应

需求

www.gΒιβλιοθήκη

供需曲线

期货品种在产业中的分布

供需影响因素

全球天胶供给处于弱宽松状态

全球橡胶产销量预测 2012年产量1130万吨(3.2%),消费1120万吨(2.5%) 2013年产量1180万吨(4.4%),消费1170万吨(4.3%)

———— 国际橡胶研究组织

供需路线

全球天然橡胶各国消费比例图

一、生产的季节性强

1、季节性停割期 2、12、1、8、9月高产期

大豆贸易流向

全球天胶主要生产国停割期集中在2-4月

主产国天然橡胶产量月变化规律

泰国:3-4月份的产量最低,5月份产量迅速 恢复,随后持续到10 月份,11月也是低谷期

中国天胶进口情况

不同种类轮胎对天然橡胶的需求对比

轮胎中天胶含量占比(米其林)

中国汽车月销量对比走势图

中国汽车月销量增速对比走势图

中国重卡汽车月度销量和增速走势图

天然橡胶季节性波动规律

天然橡胶季节性波动规律胶树的经济寿命为20-25年,种植7年后可进行割胶,种植10年后进入单产的旺产期。

世界产量前三名为泰国、马来西亚、印尼。

需求端70%消费量与汽车有关。

影响天胶价格的因素有:经济周期,信贷周期,汽车销量增速,汽车经销商去库补库,天胶种植面积,天气影响的单产以及割胶意愿。

我国的胶树种植地以云南和海南为主,在3月底开始割胶,在12月结束割胶,开割一个月后天胶即可大量上市,在5-8月是天胶供应旺季。

泰国马来西亚的时间与我国接近,印尼则是12月份左右开始割胶。

下游方面,汽车销量有明显的淡旺季,整体为:春夏淡季,秋冬旺季。

销售淡季为:2月春节期间,3-4月节后小低潮,6-8月由于天气炎热车展极少。

销售旺季为:5月全国性的车展集中月,10月全国性车展集中月。

11-1月年底购车高峰期。

(1)8-10月,天胶价格上涨,8月为价格低点。

8月为供应旺季末期,9月供应边际减少,这一阶段易受天气灾害影响单产,台风,持续降雨,持续干旱等都会影响割胶进度以及产量。

同时,天气逐渐由炎热转为凉爽,汽车销量边际好转,10月更是全国性车展集中月。

(2)11月,价格下跌调整为主。

11月天灾减少,供应恢复正常。

(3)12-3月,天胶价格逐步上涨,高点在1,2月附近。

12月-2月为停割期,天胶以消耗库存为主。

同时,12-2月为年前购车高峰期,价格上涨为主。

2-3月底,汽车销量淡季,供需均弱,震荡为主。

(4)3月底-5月,天胶价格下跌为主。

3月底-5月初,开始割胶,天胶供给边际上升,同时这一期间为汽车销售淡季,价格以下跌为主。

进入5月后,天胶集中供应容易形成反弹的价格低点,加上5月为全国性车展集中月,5月天胶价格反弹为主。

(5)6月初-8月,天胶价格下跌为主。

6-8月,天胶为割胶旺季,同时由于夏季天气炎热,车展极少,供强需弱,价格快速下跌,直至8月行成价格低点。

天然橡胶季节性研究报告

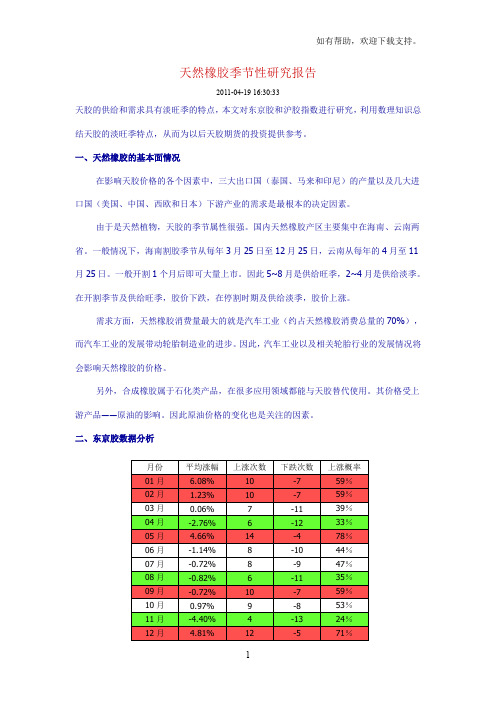

天然橡胶季节性研究报告2011-04-19 16:30:33天胶的供给和需求具有淡旺季的特点,本文对东京胶和沪胶指数进行研究,利用数理知识总结天胶的淡旺季特点,从而为以后天胶期货的投资提供参考。

一、天然橡胶的基本面情况在影响天胶价格的各个因素中,三大出口国(泰国、马来和印尼)的产量以及几大进口国(美国、中国、西欧和日本)下游产业的需求是最根本的决定因素。

由于是天然植物,天胶的季节属性很强。

国内天然橡胶产区主要集中在海南、云南两省。

一般情况下,海南割胶季节从每年3月25日至12月25日,云南从每年的4月至11月25日。

一般开割1个月后即可大量上市。

因此5~8月是供给旺季,2~4月是供给淡季。

在开割季节及供给旺季,胶价下跌,在停割时期及供给淡季,胶价上涨。

需求方面,天然橡胶消费量最大的就是汽车工业(约占天然橡胶消费总量的70%),而汽车工业的发展带动轮胎制造业的进步。

因此,汽车工业以及相关轮胎行业的发展情况将会影响天然橡胶的价格。

另外,合成橡胶属于石化类产品,在很多应用领域都能与天胶替代使用。

其价格受上游产品――原油的影响。

因此原油价格的变化也是关注的因素。

二、东京胶数据分析备注:红色表示上涨概率较高,绿色表示下跌概率较高从上面几个图表可以知道,东京胶上涨概率较高的月份为1、2、5、9、12月,下跌概率较高的月份为4、8、11月.年内低点出现在7,8,9和11月份,年内高点多数集中在12月或1,2月份。

比较有趣的是跌涨紧密相随,如3月份下跌概率比较大,紧接着是4月份的上涨概率比较大,8月份的下降将刺激9月份的反弹,而11月份是各月当中下跌概率最高的,结果导致随后的12,1,2三个月份的强势反弹。

三、沪胶数据分析备注:红色表示上涨概率较高,橙色次之,绿色表示下跌概率较高从上面几个图表可以知道,沪胶上涨概率较高的月份为1、2、5、月,下跌概率较高的月份为4、8、11月.与东京胶的情况基本一样。

而年内低点和高点除了93年以及96年高点,97年低点出现在其它月份外,其余都是出现在12,1,2这三个月份。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天胶价格季节性波动规律分析

一.天胶季节性因素分析

1.天胶月度走势分析

根据以下的天胶月度走势图不难看出,2005年至今,天胶每年有两个多翻空的季节性窗口,首先是4月份,主要因为3月底4月初是新胶开割的季节,4月份胶价容易受到季节性供应的增加而大幅回落。

随后将迎来产销旺季,但是往往进入5月份后,主产区的天气状况贫乏,台风或热带风暴、持续的雨天、干旱、霜冻等都会降低天然橡胶产量,投机因素的计入将使胶价上涨。

第二个多翻空的窗口为7月份,因为6、7两月是产胶旺季,通常7月份前后通常都会经历一轮季节性下跌,到了8,9两个月,东南亚灾害频发的可能性加大,这有力的抬升了胶价,但是此时往往终端需求的低迷将使得胶价的上行空间有限。

进入12月后此时国内产区割胶逐渐停止,下游厂家需要补充库存以满足停割期间的生产需要,因此,沪胶将迎来两到三个月的见底上涨行情。

图15:天胶月度走势分析

2.上涨概率分析

根据以上分析,我们发现自从2005年以来,天胶上涨概率最大的月份为7月,但是从走势图中我们可以看出这个时间段也是天胶多翻空的一个窗口。

另外4月份也是进入阶段性空头阶段的窗口,但是我们可以发现5月份的上涨概率达到了50%,而值得注意的是,5月份50%的上涨行情中上涨的幅度较大,而相对另外50%下跌的行情中回落的幅度较小,最多仅为7%左右。

因此根据此分析,建议趋势性投资者可以寻求机会进行阶段性的底部建仓操作一旦价格出现回落,可寻求相应的点位进行减仓或是平仓。

表4:2005年至今月上涨概率分析

2005 2006 2007 2008 2009 2010

1月 1.60% 21% 14% -1.40% 5.40% -4.70% 5.98% 4 2 0.6667 2月6% -7.70% -3.30% 0.04% 6.80% 10.40% 2.04% 4 2 0.6667 3月 2.50% -4.26% 2% -4.31% -4.84% 1.12% -1.30% 3 3 0.5 4月-4.50% 7.47% -6.24% 3.46% 4.13% -2.18% 0.36% 3 3 0.5 5月 6.10% 26.38% -7.38% 10.70% -3.13% -0.95% 5.29% 3 3 0.5 6月7.93% -8.03% -9.70% 8.85% 1.52% -1.11% -0.09% 3 3 0.5 7月12.58% -10.61% 10.00% 2.65% 8.49% 0.72% 3.97% 5 1 0.8333 8月-3.24% -17.10% -1.09% -1.58% -1.29% 3.92% -3.40% 1 5 0.1667 9月 6.63% -6.16% 8.22% -24.90% -0.99% 4.65% -2.09% 3 3 0.5 10月-2.67% -5.17% 1.89% -28.50% 5.25% 9.99% -3.20% 3 3 0.5 11月-1.75% -3.16% -0.49% -15.75% 17.46% -1.47% -0.86% 1 5 0.1667 12月 5.65% 13.77% 7.35% -3.60% -44.12% 15.59% -0.89% 4 2 0.6667。